Кбк по страховым взносам на 2015 год

ПодробностиКатегория: Подборки из журналов бухгалтеруОпубликовано: 24.12.2014 00:00

КБК по страховым взносам 2015 — это коды бюджетной классификации, которые необходимо указывать в платежных поручениях на уплату взносов в 2015 году.

Каждому бухгалтеру важно знать новые коды бюджетной классификации. Ведь от этого зависит, зачтут ли компании уплату взносов, пени и штрафов по ним.

В этой статье Вы ознакомитесь с новыми кодами бюджетной классификации по страховым взносам, которые будут применяться в 2015 году.

Кбк по пенсионным взносам 2015

| Вид взносов | КБК взносов | КБК пени | КБК штрафов |

| Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ на выплату страховой и накопительной части трудовой пенсии. | 392 1 02 02010 06 1000 160 | 392 1 02 02010 06 2000 160 | 392 1 02 02010 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату страховой части трудовой пенсии (за расчетные периоды, истекшие до 1 января 2013 года). | 392 1 02 02100 06 1000 160 | 392 1 02 02100 06 2000 160 | 392 1 02 02100 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату накопительной части трудовой пенсии (за расчетные периоды, истекшие до 1 января 2013 года). | 392 1 02 02110 06 1000 160 | 392 1 02 02110 06 2000 160 | 392 1 02 02110 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой и накопительной части трудовой пенсии. | 392 1 02 02140 06 1000 160 | 392 1 02 02140 06 2000 160 | 392 1 02 02140 06 3000 160 |

| Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на вредных условиях (пп. 1 п. 1 ст. 27 Федерального закона «О трудовых пенсиях в РФ»), зачисляемые в ПФР на выплату страховой части трудовой пенсии. | 392 1 02 02131 06 1000 160 | 392 1 02 02131 06 2000 160 | 392 1 02 02131 06 3000 160 |

| Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ (пп. 2-18 п. 1 ст. 27 Федерального закона «О трудовых пенсиях в РФ»), зачисляемые в ПФР на выплату страховой части трудовой пенсии. | 392 1 02 02132 06 1000 160 | 392 1 02 02132 06 2000 160 | 392 1 02 02132 06 3000 160 |

| Дополнительные страховые взносы в Пенсионный фонд РФ на накопительную часть трудовой пенсии, перечисляемые работодателем из дохода сотрудника. | 392 1 02 02010 06 1000 160 | — | — |

| Дополнительные страховые взносы в Пенсионный фонд РФ на накопительную часть трудовой пенсии, уплачиваемые работодателем в пользу застрахованных лиц. | 392 1 02 02010 06 1000 160 | — | — |

| Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд РФ на выплату доплат к пенсии. | 392 1 02 02080 06 1000 160 | 392 1 02 02080 06 2000 160 | 392 1 02 02080 06 3000 160 |

Кбк по взносам на обязательное социальное страхование 2015

| Вид взносов | КБК взносов | КБК пени | КБК штрафов |

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2000 160 | 393 1 02 02050 07 3000 160 |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. | 393 1 02 02090 07 1000 160 | 393 1 02 02090 07 2000 160 | 393 1 02 02090 07 3000 160 |

Кбк по взносам на обязательное медицинское страхование 2015

| Вид взносов | КБК взносов | КБК пени | КБК штрафов |

| Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в ФФОМС. | 392 1 02 02101 08 1011 160 | 392 1 02 02101 08 2011 160 | 392 1 02 02101 08 3011 160 |

| Страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в ТФОМС (за расчетные периоды до 2012 года). | 392 1 02 02101 08 1012 160 | 392 1 02 02101 08 2012 160 | 392 1 02 02101 08 3012 160 |

Источник: Журнал «Российский Налоговый Курьер»

Источник: https://otchetonline.ru/art/buh/43613-kbk-po-strahovym-vznosam-na-2015-god.html

Коды бюджетной классификации (КБК) 2018

Шпаргалка по применению кодов бюджетной классификации

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов.

Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч.

И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

Прежде всего КБК необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней и штрафов. В действующей форме платежки, приведенной в приложении 3 к Положению Банка России от 19.06.

12 № 383-П, для КБК предназначено поле 104 (подробнее о заполнении платежного поручения читайте в статье «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды»). Отметим, что в платежном поручении можно указать только один код бюджетной классификации.

Если предстоит сделать платежи, относящиеся к двум, трем и более КБК, придется оформить две, три и более платежки.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

Читать дальше

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации (утв. приказом Минфин России от 01.07.13 № 65н) каждый КБК состоит из 20-ти цифр.

Первые три цифры — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертая, пятая и шестая цифры показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Цифры с седьмой по одиннадцатую используются для детализации внутри каждой группы доходов.

Двенадцатая и тринадцатая цифры показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Цифры с четырнадцатой по семнадцатую показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатая, девятнадцатая и двадцатая цифры принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

Кбк для налогов и взносов за прошлые периоды

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2016 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. «Как с 2016 года изменятся КБК для уплаты страховых взносов»).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя.

Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде.

Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2016 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Аналогичные коды введены для УСН и единого сельхозналога.

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам. Так, если бухгалтер в 2017 году платит налог на прибыль за 2015 год, он должен проставить КБК, действующий в 2017 году.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды.

Если налогоплательщик в 2017 году подает «уточненку» за 2016 год или более ранние периоды, он должен проставить КБК, действующий в 2017 году.

В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

Что делать, если КБК указан с ошибкой

В теории неверно указанный в платежке код бюджетной классификации (равно как и устаревший КБК) не означает, что налог или взнос не уплачен. Это прямо следует из статьи 45 НК РФ. Но на практике инспекция и казначейство не в состоянии быстро разобраться, как отразить ошибочный платеж на лицевом счете. И до тех пор, пока платеж не будет зачтен, за налогоплательщиком останется недоимка.

Чтобы исправить ситуацию, лучше подать в ИФНС заявление на уточнение платежа, приложив к нему платежное заявление с отметкой банка.

Получив эти документы, налоговики, скорее всего, проведут сверку с бюджетом.

По ее итогам ревизоры зачислят сумму с неверным КБК в счет погашения недоимки (подробнее об уточнении платежа читайте в статье «Что делать, если в платежке на уплату налогов допущена ошибка»).

Если ошибка допущена при заполнении декларации, то достаточно подать «уточненку» с правильным КБК, и инцидент будет исчерпан.

Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн».

Источник: https://www.buhonline.ru/kbk

Кбк по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Кбк по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством: таблица, порядок уплаты, изменения.

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — До 1 Января 2017 | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2200 160 | 182 1 02 02090 07 3000 160 |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — С 1 января 2017 | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 2210 160 | 182 1 02 02090 07 3010 160 |

Какие коды бюджетной классификации актуальны в текущем году, куда оплачивать данные сборы? Как платятся страховые взносы на обязательное соцстрахование по временной нетрудоспособности? Произошли ли изменения и каковы они? Эти вопросы далеко не праздные, так как КБК законодатель периодически меняет, кроме того, происходят изменения и в администрировании платежей. В платежных документах важно указывать верные коды бюджетной классификации. Этот реквизит является необходимым для перечисления средств в бюджет, он требуется для правильного распределения поступлений в казне государства. Ниже ответим на перечисленные вопросы подробно.

Сроки

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачиваются ежемесячно в срок до 15-го числа месяца, следующего за отчетным.

Если 15-е число приходится на выходной или нерабочий день, срок уплаты переносится на следующий рабочий день.

Об этом надо помнить и узнавать о переносе выходных заранее, так как положения Трудового кодекса Правительство нередко уточняет в Постановлениях в целях создания более комфортных условий для отдыха трудящихся.

Куда необходимо платить

С 2000 года несколько раз менялся администратор данных обязательных платежей. Сейчас платить нужно вновь в налоговую инспекцию, это нововведение действует уже с прошедшего года. Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности или материнства сейчас администрирует ИФНС РФ, хотя средства по-прежнему поступают в итоге на счета ФСС.

Однако при перечислении нужно указывать в платежных документах реквизиты именно налоговой. Соответственно, КБК ФСС на случай временной нетрудоспособности 2018 года не существует, есть коды бюджетной классификации ИФНС РФ, используемые при уплате сбора, который поступает в фонд, но собирает его налоговая.

Это было сделано для более эффективного сбора средств и ожидания законодателя оправдались.

Заполнение платежного поручения

КБК «Соц страхование на случай временной нетрудоспособности» проставляется в поле 104 платежного поручения, здесь изменений нет.

Обращаем также внимание, что в поле ИНН и КПП указываются ИНН и КПП налоговой инспекции, и именно той, в которой зарегистрировано предприятие.

Коды бюджетной классификации единые для всей страны, а вот остальные реквизиты зависят от региона нахождения предприятия.

https://www.youtube.com/watch?v=O8SJFwMhN4Q

В поле «Получатель» надо указать наименование регионального органа ФНС и в скобках — сокращенное название ИФНС.

В поле 104, предназначенном для кода бюджетной классификации, вносится соответствующий КБК, который состоит из 20 цифр и начинается с «182», что означает, что платеж поступит на счета налоговой.

Обратите внимание, что коды разные для самих обязательных сборов и штрафных санкций, которые взимаются в случае нарушения порядка уплаты сбора. Пени и штрафы уплачиваются на иные коды бюджетной классификации. Их правильные коды указаны в таблице, остальные реквизиты легко найти на сайте ИФНС РФ и на нашем портале.

Изменения

Изменения произошли не только в кодах, обратите на это внимание. Повторимся: КБК ФСС на случай временной нетрудоспособности в 2018 году не существуют (иначе код начинался бы с цифр «393», это шифр ФСС). Также внесены поправки в установленную форму расчета суммы обязательного сбора.

А именно, в Разделе 2, который именуется: «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» теперь исключены поля с 051 по 054 включительно и дополнительно введены две новые графы: 001 «Код тарифа плательщика», а также 015 «Количество физических лиц, с выплат которым начислены страховые взносы».

Что делать в случае ошибки

Так как реквизиты и получателя платежа законодатель периодически меняет, ошибки при заполнении документов не исключены. Актуальную информацию можно получить на сайте ИНФС, у специалистов налоговой, в справочниках.

Также следует обратить внимание, что обязанность по уплате сбора будет считаться выполненной только с момента поступления средств на нужный счет. Если КБК будет указан неверно, этого не произойдет.

Поэтому к заполнению платежных документов надо относиться с особой тщательностью.

Если ошибка обнаружена в течение короткого срока, можно уведомить об этом фискальный орган письмом и попросить отнести платеж на нужные реквизиты.

Источник: http://ppt.ru/nalogi/kbk/strahovye-vznosy-v-fss-2

Кбк по страховым взносам ип за 2015 год

С 2016 года КБК по страховым взносам изменились. Изменения коснулись в том числе и КБК по страховым взносам предпринимателей. И вот теперь многие предприниматели спрашивают: по какому КБК платить страховые взносы ИП за 2015 год?

Такой вопрос был задан в нашем сервисе «Вопрос эксперту». Свой бухгалтерский вопрос вы также можете задать в данном сервисе, ответ получите на следующий день.

Что касается ответа на вопрос, то он такой.

Если вы планируете перечислять страховые пенсионные взносы с доходов предпринимателя, превышающих 300 000 руб., в 2015 году, то указывайте в платежках действующий в 2015 году КБК 392 1 02 02140 06 1000 160. То есть, тот же, который вы напишете в платежках на перечисление взносов в ПФР в фиксируемом размере, рассчитываемом из МРОТ.

Если же вы будете перечислять взносы в 2016 году, то нужно будет записывать уже новые КБК. Напомним, что с 1 января 2016 года вступают в силу новые КБК для перечисления страховых взносов в ПФР (приказ Минфина России от 08.06.2015 № 90н).

Подробная информация о новых и старых кодах дана в таблице.

| Личные взносы предпринимателей | ||

| Страховые взносы в ПФР в фиксированном размере | 392 1 02 02140 06 1000 160 | 392 1 02 02140 06 1100 160 |

| Взносы в ПФР с дохода свыше 300 000 руб. | 392 1 02 02140 06 1200 160 | |

| Взносы в ФФОМС в фиксированном размере | 392 1 02 02101 08 1011 160 | 392 1 02 02103 08 1011 160 |

Таким образом, если вы будете перечислять пенсионные взносы с доходов предпринимателя, превышающих 300 000 руб., за 2015 год уже в следующем 2016 году, то нужно будет указывать новый КБК 392 1 02 02140 06 1200 160.

Напомним, что срок уплаты страховых пенсионных взносов с доходов предпринимателя свыше 300 000 руб. — не позднее 1 апреля следующего года (ч. 2 ст. 16 Федерального закона от 24.07.2009 № 212-ФЗ).

При этом специальных КБК для перечисления в 2016 году платежей за 2015 год не установлено. Поэтому в платежных поручениях, которые вы будете оформлять в 2016 году, вам нужно будет указывать новые коды бюджетной классификации. Старые коды уже действовать не будут.

Образцы платежных поручений ИП в 2016 году

Источник: https://www.26-2.ru/art/182595-po-kakomu-kbk-platit-strahovye-vznosy-ip-za-2015-god

Кбк 2018 — 2019 коды бюджетной классификации на 2018 год

Кбк 2019

Приказом Минфина России от 8 июня 2018 г. № 132н «Об утверждении Порядка формирования и применения кодов бюджетной классификации Российской Федерации» утвержден новый порядок формирования и применения кодов бюджетной классификации РФ, который начнет действовать с 01.01.2019

Кбк с 1 января 2018 года

кбк по страховым взносам за работников

| Взносы | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Взносы | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | ||

| Взносы | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 | 393 1 02 02050 07 3000 160 |

| Взносы | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

КБК по страховым взносам на 2018 год (для ИП)

| Фиксированные взносы в ПФР исходя из МРОТ | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Взносы по тарифу 1% с дохода свыше 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 1601 |

| Пени | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3000 160 | 182 1 02 02140 06 3010 160 |

| Взносы | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3011 160 | 182 1 02 02103 08 3013 160 |

КБК по страховым взносам по дополнительным тарифам

| Дополнительные пенсионные взносы по тарифу 1 | ||

| Взносы | 182 1 02 02131 06 1010 160 (тариф не зависит от результата спецоценки)182 1 02 02131 06 1020 160 (тариф зависит от результата спецоценки) | |

| Пени | 182 1 02 02131 06 2100160 | 182 1 02 02131 06 2100160 |

| Штрафы | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные взносы по тарифу 2 | ||

| Взносы | 182 1 02 02132 06 1010 160 (тариф не зависит от результата спецоценки)182 1 02 02132 06 1020 160 (тариф зависит от результата спецоценки) | |

| Пени | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3000 160 |

НДФЛ 2018 с доходов работников (для организаций и ИП)

| НДФЛ с доходов работников | 182 1 01 02010 01 1000 110 |

| Пени по налогу с доходов работников | 182 1 01 02010 01 2100 110 |

| Штрафы по налогу с доходов работников | 182 1 01 02010 01 3000 110 |

| НДФЛ для ИП на ОСН | 182 1 01 02020 01 1000 110 |

| Пени для ИП на ОСН | 182 1 01 02020 01 2100 110 |

| Штрафы для ИП на ОСН | 182 1 01 02020 01 3000 110 |

КБК 2018 для уплаты НДС

| НДС на товары (работы, услуги), реализуемые на территории России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей — ФТС России) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

КБК 2018 по налогу на имущество юридических лиц

| по имуществу, не входящему в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

| по имуществу, входящему в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

КБК для уплаты транспортного налога в 2018 году

| для юрлиц | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 | 182 1 06 04011 02 3000 110 |

| для физлиц | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 |

КБК для УСН – 2018 (доходы)

| Авансы и налог при объекте «доходы» | 182 1 05 01011 01 1000 110 |

| Пени при объекте «доходы» | 182 1 05 01011 01 2100 110 |

| Штрафы при объекте «доходы» | 182 1 05 01011 01 3000 110 |

КБК для УСН – 2018 (доходы минус расходы)

| Авансы, налог и минимальный налог при объекте «доходы минус расходы» | 182 1 05 01021 01 1000 110 |

| Пени при объекте «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

| Штрафы при объекте «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

КБК для ЕНВД

|

КБК для патентной системы налогообложения (для ИП)

| налог в бюджеты городских округов | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 |

| налог в бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 |

| налог в бюджеты г. Москвы, Санкт-Петербурга и Севастополя | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 |

| налог в бюджеты городских округов с внутригородским делением | 182 1 05 04040 02 1000 110 | 182 1 05 04040 02 2100 110 | 182 1 05 04040 02 3000 110 |

| в бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 | 182 1 05 04050 02 2100 110 | 182 1 05 04050 02 3000 110 |

КБК для уплаты земельного налога

| Наименование платежа | КБК налога | КБК пеней | КБК штрафов |

| За участки в границах внутригородских муниципальных образований г. Москвы и Санкт-Петербурга | 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 |

| За участки в границах городских округов | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

| За участки в границах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 |

| За участки в границах сельских поселений | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 |

| За участки в границах городских поселений | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

| За участки в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 |

| За участки в границах внутригородских районов | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 |

КБК для уплаты торгового сбора

| Торговый сбор в городах федерального значения | 182 1 05 05010 02 1000 110 |

| Пени торговый сбор | 182 1 05 05010 02 2100 110 |

| Проценты торговый сбор | 182 1 05 05010 02 2200 110 |

| Штрафы торговый сбор | 182 1 05 05010 02 3000 110 |

КБК 2018 для уплаты государственной пошлины

| Госпошлина по делам, рассматриваемым в арбитражных судах | 182 1 08 01000 01 1000 110 |

| Госпошлина по делам, рассматриваемым Верховным судом РФ | 182 1 08 03020 01 1000 110 |

| Госпошлина за госрегистрацию: – организаций;– физических лиц в качестве ИП;– изменений, вносимых в учредительные документы организации;– ликвидации организации и другие юридически значимые действия | 182 1 08 07010 01 1000 110 |

| Госпошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет | 182 1 08 07081 01 0300 110 |

| Прочие госпошлины за госрегистрацию, а также совершение прочих юридически значимых действий | 182 1 08 07200 01 0039 110 |

| Госпошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе | 182 1 08 07310 01 1000 110 |

КБК 2018 для уплаты штрафов, санкций, возмещения ущерба

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 | 182 1 16 03010 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ | 182 1 16 03020 02 6000 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные КоАП РФ | 182 1 16 03030 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | 182 1 16 06000 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | 182 1 16 31000 01 6000 140 |

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/kodi_kbk.html

Кбк — коды бюджетной классификации на 2018 год

Коды бюджетной классификации на 2018 год утверждены приказом Минфина России от 01.07.2013 г. № 65н. Предлагаем вам ознакомиться с новыми кодами КБК, они будут применяться при уплате налоговых платежей в 2018 году.

| Платеж | Новые КБК 2018 года налоги | КБК 2018 года пени | КБК 2018 года штрафы |

| КБК 2018 на прибыль | |||

| В бюджет системы РФ по соответствующим ставкам | 182 1 01 01010 00 1000 110 | 182 1 01 01010 00 2100 110 | 182 1 01 01010 00 3000 110 |

| В федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| В бюджет региона | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

| С дивидендов организаций РФ от организаций РФ | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| С дивидендов иностранных организаций от организаций РФ | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| С дивидендов организаций РФ от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| С процентов по государственным и муниципальных ценных бумаг | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| КБК 2018 НДФЛ | |||

| Налог, уплачиваемый налоговым агентом. Кроме доходов по статьям 227, 227.1, 228 Налогового кодекса (НК) | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| На доходы ИП, нотариусов, адвокатов, и других по ст. 227 НК | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| На доходы по статье 228 НК | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

| На доходы иностранцев, работающих в РФ по патенту по статье 227.1 НК | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

| КБК 2018 НДС | |||

| На товары, производимые в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| На товары, ввозимые в Россию | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| На товары, ввозимые в Россию, когда оператором налога является ФТС | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

| КБК 2018 на имущество организаций | |||

| Имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

| Имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

| КБК 2018 на имущество физических лиц | |||

| Москва, Санкт-Петербург, Севастополь | 182 1 06 01010 03 1000 110 | 182 1 06 01010 03 2100 110 | 182 1 06 01010 03 3000 110 |

| Имущество в городах | 182 1 06 01020 04 1000 110 | 182 1 06 01020 04 2100 110 | 182 1 06 01020 04 3000 110 |

| В границах межселенных территорий | 182 1 06 01030 05 1000 110 | 182 1 06 01030 05 2100 110 | 182 1 06 01030 05 3000 110 |

| В границах поселений | 182 1 06 01030 10 1000 110 | 182 1 06 01030 10 2100 110 | 182 1 06 01030 10 3000 110 |

| КБК 2018 транспортный налог | |||

| Организации | 182 1 06 4011 02 1000 110 | 182 1 06 4011 02 2100 110 | 182 1 06 4011 02 3000 110 |

| Физические лица | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 |

| КБК 2016 на игорный бизнес | |||

| Налог | 182 1 06 05000 02 1000 110 | 182 1 06 05000 02 2100 110 | 182 1 06 05000 02 3000 110 |

| КБК 2018 земельный налог | |||

| Москва, Санкт-Петербург, Севастополь | 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 |

| В городах | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

| В границах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 6033 05 2100 110 | 182 1 06 06033 05 3000 110 |

| В границах районов в городах | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 10 | 182 1 06 06032 12 3000 110 |

| В городских поселениях | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

| КБК 2018 на добычу полезных ископаемых | |||

| Нефть | 182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 |

| Газ | 182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 |

| Общераспространенные полезные ископаемые | 182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 |

| Уголь | 182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 |

| КБК 2018 водный налог | |||

| Налог | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 |

| КБК 2018 УСН | |||

| 6% с доходов | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| 5-15% с разницы «Доходы минус расходы» | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

| Минимальный налог | 182 1 05 01050 01 1000 110 | 182 1 05 01050 01 2100 110 | 182 1 05 01050 01 3000 110 |

| КБК 2018 ЕНВД | |||

| Налог | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

| КБК 2018 единый сельхозналог | |||

| Налог | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 |

| КБК 2018 патенты | |||

| В городские бюджеты | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 |

| В муниципальные бюджеты | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 |

| Москва, Санкт-Петербург, Севастополь | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 |

| КБК 2018 сборы | |||

| За пользование объектами животного мира | 182 1 07 04010 01 1000 110 | 182 1 07 04010 01 2100 110 | 182 1 07 04010 01 3000 110 |

| Торговый сбор | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 |

| За пользование водными биоресурсами, за исключением внутренних водных объектов | 182 1 07 04020 01 1000 110 | 182 1 07 04020 01 2000 110 | 182 1 07 04020 01 3000 110 |

| За пользование водными биоресурсами, на внутренних водных объектах | 182 1 07 04030 01 1000 110 | 182 1 07 04030 01 2100 110 | 182 1 07 04030 01 3000 110 |

Новые КБК на 2018 год – акцизы

| Платеж | КБК 2018 года налоги | КБК 2018 года пени | КБК 2018 года штрафы |

| Товары, производимые в России | 182 1 03 02000 01 1000 110 | 182 1 03 02000 01 2100 110 | 182 1 03 02000 01 3000 110 |

| Товары, ввозимые в Россию | 182 1 04 02000 01 1000 110 | 182 1 04 02000 01 2100 110 | 182 1 04 02000 01 3000 110 |

| Российские сидр, пуаре, медовуха | 182 1 03 02120 01 1000 110 | 182 1 03 02120 01 2100 110 | 182 1 03 02120 01 3000 110 |

| Алкогольные напитки крепостью до 9% (кроме пива, вина, шампанского) | 182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2100 110 | 182 1 03 02130 01 3000 110 |

| Этиловый спирт из пищевого сырья | 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 |

| Этиловый спирт из непищевого сырья | 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 |

| Табачные изделия | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 |

| Бензин | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 |

| Автомобили и мотоциклы | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 |

| Дизтопливо | 182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 |

Новые КБК на 2018 год – взносы во внебюджетные фонды

| Взнос | КБК 2018 |

| ПФ за работников | |

| В пределах установленной предельной величины базы на 2016 год | 392 1 02 02010 06 1100 160 |

| Свыше установленной предельной величины базы на 2016 год | 392 1 02 02010 06 1200 160 |

| Дополнительный тариф по списку 1 | 392 1 02 02131 06 1000 160 |

| Дополнительный тариф по списку 2 | 392 1 02 02132 06 1000 160 |

| ПФ ИП за себя | |

| Исходя из МРОТ | 392 1 02 02140 06 1100 160 |

| С доходов свыше 300 тысяч рублей | 392 1 02 02140 06 1200 160 |

| ФФОМС | |

| Взнос | 392 1 02 02101 08 1011 160 |

| ФСС за работников | |

| На больничные и материнские | 393 1 02 02090 07 1000 160 |

| На несчастные случаи и профзаболевания | 393 1 02 02050 07 1000 160 |

| ФСС ИП за себя | |

| Взнос | 392 1 02 02103 08 1011 160 |

Новые КБК на 2018 год – пошлины

| Пошлина | КБК 2018 |

| Арбитражный суд | 182 1 08 01000 01 1000 110 |

| Конституционный суд РФ | 182 1 08 02010 01 1000 110 |

| Конституционные суды субъектов РФ | 182 1 08 02020 01 1000 110 |

| Суды обще юрисдикции, мировые суды | 182 1 08 03010 01 1000 110 |

| Верховный суд РФ | 182 1 08 03020 01 1000 110 |

| Регистрация юридических лиц, ИП, изменений в документы, ликвидация юрлиц | 182 1 08 07010 01 1000 110 |

| За использование названий «Россия», «Российская Федерация» и словосочетаний с ними | 182 1 08 07030 01 1000 110 |

| За регистрацию транспортных средств и иные действия, связанные с транспортными средствами | 188 1 08 07141 01 1000 110 |

| За соглашения о ценообразовании | 182 1 08 07320 01 1000 110 |

Источник: http://www.buxprofi.ru/spravochnik/kody-bjudzhetnoj-klassifikacii

Кбк на 2015 год — усн (доходы), ндфл за сотрудников и другие изменения

Содержание:

КБК — это коды бюджетной классификации. Предпринимателями используются в основном для платежей в бюджет, это касается как налогов, так например и выплат в пенсионный фонд.

Набор КБК обновляется каждый год и утверждается Министерством финансов, которые и прорабатывает собственно всю систему кодов.

У каждого кода есть свой администрирующий орган, который занимается сбором того или иного налога/сбора.

Сейчас мы разберем все случаи в которых вам могут пригодиться КБК. И посмотрим, какие изменения произошли в 2015 году.

Каждый год работодатель платит НДФЛ за свой персонал. Стоит отметить, что это одно из самых стабильных значений КБК, которое меняется достаточно редко. И на этот раз МинФин не стал вносить какие-то изменения, КБК для НДФЛ в 2015 году и оставил все коды старыми.

Поэтому вы (или ваш бухгалтер) можете использовать старые значения КБК, которые верны и в этом году. А может быть останутся и на следующий. Точное значение КБК для оплаты НДФЛ за сотрудников вы можете посмотреть скачав этот файл. Там имеется таблица всех кодов, которые связаны с уплатой НДФЛ.

Правила работы с НДФЛ уже достаточно давно остаются практически неизменными. Это один из наиболее часто используемых предпринимателями налоговых платежей.

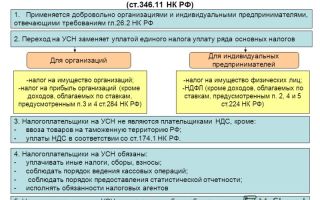

Эти значения нужны для оплаты налога тем ИП и ООО, которые находятся на упрощенной системе налогообложения.

Если вы заполняете платежные поручения самостоятельно, то будьте внимательны — если указать код неверно, то ваш платеж либо вернется назад, либо (что гораздо хуже) уйдет совсем не по назначению.

Так что, если вы только недавно начали свою предпринимательскую деятельность и впервые используете КБК при оплате налогов по УСН за 2015 год, то нужно быть предельно внимательным. Хотя это касается всех финансовых документов, не только оплаты налогов.

Эта секция КБК администрируется ФНС. Как и все остальные налоговые платежи, которые отправляются в инспекцию. Посмотреть точные значение КБК для УСН в 2015 году вы можете вот в этом файле, где все коды сверстаны в удобную таблицу.

Взносы в Фонд социального страхования тоже относятся к тем платежам, которые регулируются при помоши КБК.

В данном случае коды требуются для всех платежей, направляемых в ФСС, как со стороны ООО и других юридических лиц, так и со стороны индивидуальных предпринимателей. При оплате платежей в ФСС нужно следить за тем, чтобы коды были указаны верно.

Безусловно, КБК изменяются не так часто, но тем не менее весь набор кодов обновляется ежегодно. И естественно КБК для ФСС тоже могут поменяться.

В данном случае администратором КБК является именно Фонд в который отправляются платежи, а не налоговая инспекция. КБК для страховых взносов в ФСС администрируется самим ФСС. Все остальные секции КБК, которые не относятся к налогообложению, по сути администрируются Пенсионным Фондом РФ.

Точные данные по кодам для платежей в ФСС за 2015 год смотрите в файле, который мы для вас подготовили.

КБК для платежей в Пенсионный фонд (ПФР)

Еще одна секция КБК, которая администрируется на налоговой инспекцией. Платежи в пенсионный фонд так или иначе совершают все работодатели, равно как и ИП. И точно так же, как в случае с другими многочисленными платежами, нужно следить за тем, чтобы указываемые вами значения КБК были актуальны.

Особенно с учетом того, что в 2015 году пенсионный фонд ввёл в действие новые КБК, которые сменили старые. Важно, чтобы в платежных поручениях вдруг где-то не встретилось старое значение КБК. В таком случае ваш платеж не будет зафиксирован, как взнос в ПФР и придётся проходить бюрократическую процедуру возврата. К тому же дополнительно нужно будет ещё раз оплатить взносы в Пенсионный фонд.

Посмотреть все КБК, которые имеют отношение к ПФР и актуальны на 2015 год, можно в этом файле.

КБК, которые применяются при взносах в ФФОМС — это тоже сфера ответственности ПФР. Это касается, как федерального, так и территориального фондов. В 2015 году изменений по этим кодам не было и они остались точно такими же, какими были раньше. То есть вы можете смело использовать старые шаблоны платежек.

Точные коды для взносов в ФФОМС можно посмотреть в подготовленном нами файле. Там же находятся коды для других страховых взносов, которые администрируются ПФР.

Скачать файл с таблицей значений КБК для ФФОМС в 2015.

Налог на прибыль претерпел масштабные изменения в этом году. Но коды бюджетной классификации эти изменения не затронули. Все данные по КБК для налога на прибыль в 2015 году остались такими же, как и были ранее. То есть вы можете использовать предыдущие значения.

Если всё же вы хотите удостовериться, можете скачать этот файл и проверить КБК по таблице, которая в нем содержится. Администратором этой секции КБК является налоговая инспекция.

Остались какие-то вопросы по КБК, которые актуальны в 2015 году? Смело задавайте их в комментариях к статье.

Источник: http://small-biznes.com/kbk-na-2015-god-vse-tablicy-i-dannye-ndfl-usn-fss-ffoms.html