В каком периоде отразить документы, поступившие от поставщика с опозданием

Нашей компанией (УСН 15%) от поставщика получены документы за 2015 год в 3 квартале 2016 год. В каком периоде их правильно отразить?

Отразите расходы в том периоде, к какому они относятся. В налоговом учете при УСН – когда расходы оплачены и выполнены прочие необходимые условия (например, реализация товаров). А в бухучете в том периоде, когда ваша фирма понесла расходы.

Перечень расходов при УСН изменился. Мы опубликовали таблицу изменений. Подробности читайте в журнале «Упрощенка»

Налоговый учет при УСН

Отразите расходы в том периоде, в котором они оплачены и выполнены прочие условия для принятия их к учету (п. 2 ст. 346.17 НК РФ).

Если эти условия выполнены в 2015 году, вам нужно будет внести исправления в Книгу учета за 2015 год. Например, вы приобрели и оплатили материалы в 2015 году. Тогда исправьте налоговую базу за 2015 год.

И учтите расходы в 2015 году (подп. 5 п. 1 ст. 346.16 и подп. 1 п. 2 ст. 346.17 НК РФ).

В бумажном экземпляре Книги учета добавьте строку, в которой запишите ранее неучтенные расходы. Поставьте текущую дату и подпись директора или предпринимателя, а так же печать, если она есть (п. 1.

6 Порядка заполнения книги учета доходов и расходов, утвержденного приказом Минфина России от 22.10.2012 № 135н). И не забудьте исправить итоговые показатели за 2015 год.

Заверять исправления в Книге учета в ИФНС не нужно.

Составьте бухгалтерскую справку. В ней поясните, что вы не учли расходы в 2015 году, поскольку не было документов. Поэтому вы вносите исправления в Книгу учета за прошлый год.

Далее подайте уточненную декларацию по УСН за прошлый год. Поскольку вы переплатили налог за прошлый год, вы можете и не подавать уточненную декларацию. Ведь она обязательна лишь при недоплате (ст. 81 НК РФ). Но без «уточненки» вы не сможете вернуть или зачесть излишне уплаченную сумму налога.

Отметим, что если вы оплатили и выполнили прочие условия для принятия расходов в 2015 году, то в налоговой базе за 2016 год вы отразить эти расходы не вправе. Даже если вы получили документы только недавно.

Если же вы выполнили условия для принятия к учету расходов в 2016 году, то запишите их в налоговой базе по УСН за этот год. Внесите запись в Книгу учета в том периоде, когда выполнены условия для учета расходов.

Например, вы приобрели товары в 2015 году, а продали их лишь в 2016-м. В таком случае учесть покупную стоимость товаров вы вправе лишь в 2016 году (подп. 23 п. 1 ст. 346.16 и подп. 2 п. 2 ст. 346.17 НК РФ).

Уточненных деклараций при этом подавать не нужно, поскольку за 2016 год вы еще по УСН не отчитывались.

Бухгалтерский учет

В бухгалтерском учете все зависит от того, отразили вы в прошлом году покупку без документов или нет. Если отразили, то сейчас ничего исправлять не надо.

Если не отразили, то внесите исправления в текущем году. Составьте бухгалтерскую справку и сделайте проводки. Проводки будут зависеть от того, является ли ваша фирма малой и существенна ли сумма неучтенных расходов.

[su_quote]

Напомним, что если ваша организация – является малым предприятием, то вы все ошибки вправе исправлять как несущественные, то есть отражать все исправления доходов и расходов на счете 91 (п. 9 и 14 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

Например, если вы не отразили в 2015 году покупку и списание материалов, то сейчас сделайте такие исправительные проводки:

ДЕБЕТ 10 КРЕДИТ 60

— оприходованы материалы;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 10

— списаны материалы в расходы — исправлена несущественная ошибка прошлых лет.

Если же ваша фирма не является малым предприятием, то вам нужно делить ошибки на существенные и несущественные. А критерии для этого прописать в учетной политике.

Например, существенными вы можете считать ошибки, которые искажают показатели бухгалтерской отчетности более чем на 10%.

В этом случае исправленные доходы и расходы, которые относятся к существенным ошибкам, вы отражаете на счете 84 «Нераспределенная прибыль (непокрытый убыток)» (п. 9 ПБУ 22/2010).

Итак, если сумма неучтенных расходов не относится к существенным ошибкам, вы исправляете ее в том же порядке, что и малые предприятия. Используете счет 91.

Если же ошибка существенная, вы сделаете такие исправительные проводки

ДЕБЕТ 10 КРЕДИТ 60

— оприходованы материалы;

ДЕБЕТ 84 КРЕДИТ 10

— списаны материалы в расходы — исправлена существенная ошибка прошлых лет.

Кроме того, если ошибка существенная, вам нужно будет исправить в балансе и отчете о финансовых результатах за 2016 год показатели нераспределенной прибыли за 2015 год, то есть провести ретроспективный пересчет.

Источник: https://www.26-2.ru/qa/248760-qqqqa-17-m2-13-02-2017-v-kakom-periode-otrazit-dokumenty-postupivshie-ot-postavshchika-s-opozdaniem

Налоги и налоговые вычеты в недвижимости

Последнее обновление: 14.06.2018

«Заплати налоги, и спи спокойно», – убеждают нас непреклонные представители фискальных органов. Спорить с ними – себе дороже. Но знание правил исчисления налогов и налоговых вычетов при покупке или продаже квартиры поможет нам сохранить значительные средства.

Ниже речь пойдет только о налогах и налоговых льготах, возникающих при совершении сделок с квартирами. Налог на владение имуществом физлиц (в т.ч. недвижимым), ежегодно взимаемый с каждого собственника, мы оставим за кадром, так как к сделкам он отношения не имеет (подробнее о нем см. по ссылке).

Как известно, при получении дохода, нужно платить налог государству. Получение денег за проданную квартиру – это доход гражданина. И в отношении него, в общем случае, действует ставка НДФЛ (налог на доходы физических лиц) = 13% (ст.224 НК РФ).

Но к радости этих самых физлиц (как Продавцов, так и Покупателей), и для стимулирования рынка недвижимости, государство предусмотрело ряд льгот в виде налоговых вычетов, существенно уменьшающих налогооблагаемую базу при купле-продаже квартир, а то и вовсе сводящих ее к нулю.

Налоговый вычет – это та сумма, которая вычитается из налогооблагаемой базы, перед тем как с оставшейся суммы взимается налог (13%). По сути, вычет – это налоговая льгота, стимулирующая граждан активней решать свои жилищные вопросы.

Налоговые вычеты бывают «стандартные» (ст. 218 НК РФ), «социальные» (ст. 219 НК РФ), «имущественные» (ст. 220 НК РФ), и «профессиональные» (ст. 221 НК РФ). Непосредственно к сделкам купли-продажи квартир относятся «имущественные вычеты».

При продаже квартиры, у Продавца возникают как налоги (на полученный доход от продажи своей квартиры), так и налоговые вычеты (уменьшение суммы, подлежащей налогообложению).

При покупке квартиры, у Покупателя возникают только налоговые вычеты (т.е. льготы при уплате 13% НДФЛ с его зарплаты, например).

Рассмотрим случаи продажи и покупки квартиры по очереди.

Мошенничество с квартирами. Поучительные истории с примерами из практики.

Налог и налоговые вычеты при продаже квартиры

От какой суммы рассчитывается налог НДФЛ-13% для Продавца при продаже квартиры, находившейся в его собственности?

Налогооблагаемая база Продавца до 2016 года отсчитывалась от той суммы, которая указана в Договоре купли-продажи квартиры (ДКП). Теперь для уплаты налога с продажи квартиры стали учитывать ее кадастровую стоимость, которая сегодня максимально близка к рыночной.

С января 2016 года, налогооблагаемой базой при продаже квартиры является та сумма, которая оказалась больше – либо цена, указанная в ДКП, либо кадастровая стоимость квартиры, умноженная на коэффициент 0,7 (п. 5, ст.217.1 НК РФ). Но (важный момент!) это правило применяется к продаже только тех квартир

Источник: https://kvartira-bez-agenta.ru/glossarij-rieltora/nalogi-i-nalogovye-vychety-v-nedvizhimosti/

Налог при продаже недвижимости в 2018 году

В каких случаях необходимо платить налог

Сроки владения

Расчет суммы налога при продаже недвижимости

Налоговые вычеты при продаже недвижимости

Расчет налога на основе понесенных затрат

В соответствии с Налоговым кодексом РФ (в редакции, действующей в 2018 году) доход при продаже квартиры, дачи, жилого дома, земельного участка, гаража, или любой другой недвижимости облагается налогом.

Статьей 224 Налогового кодекса РФ установлено, что доход от продажи недвижимости облагается по ставке 13 %. Подробнее о ставках НДФЛ можно прочитать в разделе по ссылке.

В каких случаях необходимо платить налог

Законодательством установлен минимальный срок владения недвижимым имуществом (в отношении недвижимости, приобретенной после 01.01.2016). Если срок владения меньше данного срока необходимо уплатить налог.

Случаи, при которых минимальный срок владения составляет 3 года

Внесенными в 2016 году изменениями в Налоговый кодекс РФ установлено, что минимальный срок владения объектом недвижимого имущества (по истечение которого налогоплательщик освобождается от уплаты налога) составляет 3 года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

- право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником;

- право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

- право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

Случаи, при которых минимальный срок владения составляет 5 лет

В остальных случаях минимальный предельный срок владения объектом недвижимого имущества составляет пять лет, если иное не установлено Законом субъекта РФ.

Таким образом, минимальный срок владения недвижимостью, по истечению которого налогоплательщик освобожден от уплаты налога в размере 13 %, составляет 5 лет.

При продаже имущества, находившегося в собственности более 5 лет, налог платить не нужно. В этом случае также не требуется заполнять и сдавать налоговую декларацию.

Важно. При продаже недвижимости при ее владению меньше трех лет (например, в отношении подаренной квартиры) или менее пяти лет (при покупке квартиры после 01.01.2016), продавцу необходимо заполнить и подать декларацию по форме 3-НДФЛ и рассчитать сумму налога самостоятельно.

Подавать декларацию в налоговый орган необходимо во всех случаях продажи недвижимости, которая находилась во владении менее минимального срока.

Декларацию необходимо подавать в налоговую инспекцию по месту жительства. Это можно сделать лично, почтовым отправлением с описью вложения или в электронной форме (в том числе через портал ГОСУСЛУГИ или личный кабинет налогоплательщика). О всех случаях, при которых необходимо подать декларацию 3-НДФЛ, можно прочитать в статье по ссылке.

Расчет налога при продаже недвижимости

Действующим законодательством предоставлено право продавцу воспользоваться либо налоговым вычетом при продаже недвижимости либо рассчитать налог с учетом понесенных затрат на ее приобретение. При подаче декларации налогоплательщик сам может определить, какой из вариантов ему более выгоден.

Налог от продажи недвижимости с учетом налогового вычета

При расчете суммы налога с учетом налогового вычета применяют формулу:

- где С дох – сумма дохода от продажи объекта недвижимости;

- ИВ – налоговый имущественный вычет.

Сумма дохода от продажи определяется в соответствии с договором купли-продажи.

При этом если цена продажи недвижимости меньше, чем его кадастровая стоимость на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемый объект (если кадастровая стоимость определена на указанную дату), умноженная на понижающий коэффициент 0,7, то доход от продажи рассчитывается следующим образом (п. 5 ст. 217.1 НК РФ):

С дох = кадастровая стоимость на 1 января x 0,7.

| при продаже жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе | 1 000 000 рублей | ст. 220 НК РФ |

| при продаже иной недвижимости (например, гаража) | 250 000 рублей | ст. 220 НК РФ |

Более подробно о видах налоговых вычетов и особенностях их предоставления — в разделе «Налоговые вычеты».

Пример расчета — метод 1

Например, Сидоров И.В. продал в 2017 г. квартиру за 5 000 000 руб., которую он приобрел в начале этого года за 4 500 000 рублей. Кадастровая стоимость квартиры на 01.01.2017 составляла 7 500 000 руб.

Налоговый вычет равен 1 000 000 рублей.

1. Рассчитаем облагаемую сумму дохода.

7 500 000 * 0,7=5 250 000 (кадастровая стоимость с учетом понижающего коэффициента) – больше чем цена продажи, поэтому она применяется при расчете НДФЛ.

Облагаемая налогом сумма дохода = 5 250 000 рублей.

2. Применяем формулу расчета налога с учетом налогового вычета:

(5 250 000 – 1 000 000) x 13% = 4 250 000 рублей *13 % = 552 500 руб.

Таким образом, при расчете налога с учетом налогового вычета необходимо заплатить сумму налога в размер 552 500 рублей.

Налог от продажи недвижимости с учетом понесенных затрат

При расчете суммы налога с учетом понесенных затрат применяют формулу:

где С дох – сумма дохода от продажи объекта недвижимости;

Расх – расходы по приобретенной недвижимости.

С дох — определяется так же как и в первом случае.

Пример расчета – метод 2.

Теперь рассчитаем сумму налога с учетом понесенных затрат

Условия те же. Сидоров И.В. продал в 2017 г. квартиру за 5 000 000 руб., которую он приобрел в начале этого года за 4 500 000 рублей. Кадастровая стоимость квартиры на 01.01.2017 составляла 7 500 000 руб.

1. Рассчитаем облагаемую сумму дохода.

7 500 000 * 0,7=5 250 000 (кадастровая стоимость с учетом понижающего коэффициента) – больше чем цена продажи, поэтому она применяется при расчете НДФЛ.

Облагаемая налогом сумма дохода = 5 250 000 рублей.

2. Отнимаем сумму произведенных затрат

(5 250 000 — 4 500 000) * 13 % = 750 000 * 13 = 97 500 рублей.

Таким образом, сумма налога при расчете 2 методом составляет 97,5 тысяч рублей.

Важно. Заплатить налог нужно до 15 июля года, следующего за годом продажи недвижимости или доли в ней (п. 4 ст. 228 НК РФ). Реквизиты для уплаты налога вы можете уточнить в своей налоговой инспекции.

За каждый календарный день просрочки уплаты налога начисляются пени из расчета 1/300 действующей ставки рефинансирования Банка России.

Подготовлено «Персональные права.ру»

Источник: http://personright.ru/nalogi/uplata-ndfl/241-nalog-pri-prodazhe-nedvizhimosti.html

Можно ли принять в текущем отчетном периоде расходы, понесенные в прошлом году? — Блог АЦ Алгоритм

Можно ли принять в налоговом учете при УСН 15% расходы, понесенные за наличный расчет в 2015 г или в прошлых кварталах 2016 г., в текущем 3-ем квартале 2016 г, оформляя авансовый отчет?

Авансовые платежи по УСН были уплачены за первые 2 квартала 2016 г.

Наше мнение:

В соответствии с пунктом 2 статьи 346.17 Налогового Кодекса РФ расходами налогоплательщика признаются затраты после их фактической оплаты.

Оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

Применительно к расчетам через подотчетных лиц, важно, чтобы задолженность перед подотчетным лицом была погашена Организацией, иначе не соблюдается требование о фактической оплате расходов.

Обращаем внимание на абзац 2 пункта 1 статьи 54 Налогового Кодекса РФ, согласно которому при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения), что указано в 3 абзаце пункта 1 статьи 54 Налогового Кодекса РФ.

Также в соответствии с пунктом 1 статьи 54 Налогового Кодекса РФ налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Таким образом, неучтенные расходы за 2015 год в текущем 3-ем квартале 2016 года признавать нельзя. В данном случае Организации следует внести изменения в книгу учета доходов и расходов 2015 года, а также подать уточненную налоговую декларацию с учетом внесенных корректировок.

[su_quote]

В то же время, расходы, понесенные физическими лицами по выданным им под отчет денежным средствам, могут признаны для целей налогообложения только при наличии надлежащим образом оформленного авансового отчета (его форму следует утвердить в качестве приложения к учетной политике).

В том случае, если подотчетное лицо своевременно не отчиталось по понесенным в 2015 году расходам, рекомендуем оформить авансовый отчет текущей датой и приложить к нему объяснительную (служебную) записку от имени подотчетного лица, в которой следует: 1) пояснить причину несвоевременного представления авансового отчета с приложениями (например, документы были утрачены и потребовалось время на их восстановление); 2) изложить просьбу о принятии к учету авансового отчета, составленного с нарушением срока. Указанную служебную записку рекомендуем дооформить разрешающей резолюцией руководителя. В этом случае у Организации будут основания для признания данных расходов для целей налогообложения именно в текущем отчетном периоде.

Вывод:

Для принятия в текущем отчетном периоде расходов, понесенных в 2015 году через подотчетных лиц, но не учтенных при расчете налоговой базы, Организации следует оформить авансовый отчет текущей датой и обосновать документально причину несвоевременного представления документов подотчетным лицом.

Автор ответа:

Зайцевская Елена Александровна

руководитель проектов

сайт: алгоритм74.рф

группа ВК: vk.com/perfect_buh

Источник: http://blog.algoritm74.com/mozhno-li-prinyat-v-tekushhem-otchetnom-periode-rashody-ponesennye-v-2015-godu/

Расходы при УСН 15%: порядок признания 2017

Актуально на: 11 сентября 2018 г.

О порядке учета расходов при УСН 6% (точнее об уменьшении налога на определенные суммы) мы рассказывали в нашей консультации. В этом материале расскажем о том, что считается расходами при УСН 15%.

Расходы при УСН 15%: порядок признания 2017-2018

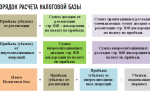

Доходы, уменьшенные на величину расходов, на УСН 15% — это объект налогообложения.

И если с доходами обычно вопросов не возникает (на УСН учитываются доходы от реализации и внереализационные доходы), то с расходами все не так просто.

Ведь расходы на доходно-расходной упрощенке можно учесть не все, а лишь входящие в ограниченный перечень. Для расходов на УСН 15% их перечень приведен в ст. 346.16 НК РФ.

Что является расходом при УСН 15%? Приведем некоторые из них:

- расходы на приобретение ОС и НМА;

- расходы на ремонт ОС;

- расходы на аренду;

- материальные расходы;

- расходы на оплату труда и обязательное страхование работников;

- суммы НДС по оплаченным товарам, работам и услугам;

- проценты по кредитам и займам;

- расходы на командировки;

- расходы на канцелярские товары;

- расходы на почтовые, телефонные и другие услуги связи;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (без учета НДС по ним).

И доходы, и расходы в целях УСН признаются после их фактической оплаты или погашения задолженности иным способом. При этом если доходы учитываются по факту получения денежных средств или иного имущества, для признания расходов одного факта оплаты не всегда достаточно.

К примеру, для признания в расходах стоимости товаров такие товары должны быть не только оплачены, но и реализованы (пп. 2 п. 2 ст. 346.17 НК РФ). А признание в расходах затрат на приобретение ОС зависит от того, приобретены эти объекты до перехода на УСН или в период применения спецрежима (п. 3 ст. 346.16 НК РФ).

А, например, расходы на возмещение ущерба при УСН 15% не учитываются вовсе, поскольку такие затраты не поименованы в перечне расходов, указанных в ст. 346.16 НК РФ.

Порядок признания иных расходов на УСН «доходы минус расходы» (15 процентов) установлен ст. 346.17 НК РФ.

При этом необходимо учитывать, что расходы на УСН обычно принимаются в порядке, предусмотренном для расчета налога на прибыль (п. 3 ст. 346.5 НК РФ). К примеру, это относится к расходам на оплату труда (идет отсылка к ст. 255 НК РФ). А какие ограничения действуют для признания в расходах начисленных процентов, указано в ст. 269 НК РФ.

Усн 15: доходы минус расходы (минимальный налог)

Конечно, если на УСН 15% нет доходов, а есть расходы, налог платить не придется. Если нет ни расходов, ни доходов – тем более.

А вот если доходы у упрощенца есть, но сформировался убыток, поскольку расходы превышают доходы, налог надо будет заплатить. Речь идет о минимальном налоге.

Платится минимальный налог в размере 1% от доходов упрощенца в том случае, когда рассчитанный в обычном порядке упрощенный налог меньше минимального (п. 6 ст. 346.18 НК РФ).

Подробнее о минимальном налоге, уплачиваемом упрощенцем с доходов, уменьшенных на величину расходов (УСН 15%), мы рассказывали в нашем отдельном материале.

Пример расчета УСН 15% «доходы минус расходы», а также образец заполнения налоговой декларации года мы также рассматривали в нашей консультации.

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://GlavKniga.ru/situations/k503707

Как рассчитать налог на прибыль в 2017 году | Компания права Респект

Расчет налога на прибыль — одна из сложнейших бухгалтерских операций. На примере покажем, как рассчитать налог на прибыль, приведем формулу, актуальную ставку и метод начисления.

Расчет налога на прибыль. Популярные вопросы и пошаговая инструкция

Что это за налог и какие суммы им облагаются?

Налог на прибыль юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет. Если только они не применяют специальные режимы: УСН, ЕНВД, ЕСХН.

Или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты налога на прибыль. Разберемся, как платить налог на прибыль тем организациям, которые применяют общий налоговый режим.

Кто платит налог на прибыль?

Плательщиками являются:

— российские юрлица на общей системе налогообложения;

— иностранные компании, которые работают и зарабатывают в РФ или работают через российское представительство.

Не платят:

— ИП;

— организации на спецрежимах;

— фирмы, ведущие подготовку чемпионата мира по футболу 2018 г.

Каковы ставки налога на прибыль?

Общая ставка равна 20% от прибыли. Из них в 2016 году 2% получал федеральный бюджет, 18% — региональный. Однако 28 декабря 2016 года вступил в силу Приказ ФНС России от 19.10.2016 N ММВ-7-3/572@ деления процентов между бюджетами. В 2017 году 3% пойдет в федеральную казну, 17% — в региональную.

На местном уровне власти могут понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет: 3% прибавляются сверху. Величина ставки в субъекте РФ не может быть ниже 13,5%.

Вместе с выплатами, идущими в федеральный бюджет, теперь нижний порог равен 16,5% (13,5 + 3) — он увеличился по сравнению с 2016 годом.

В Москве по ставке 13,5% платят отдельные категории налогоплательщиков, которые: используют труд инвалидов; производят автомобили; работают в особой экономической зоне; являются резидентами технополисов и индустриальных парков. В Санкт-Петербурге 13,5% с прибыли платят только резиденты особой экономической зоны, которые ведут деятельность на ее территории. В большинстве регионов ставка понижена хотя бы некоторым видам деятельности.

Кроме основной существуют специальные ставки. Налог на прибыль по таким ставкам полностью направляется в федеральный бюджет. Они используются для предприятий при наличии определенного статуса или для особых видов дохода:

— 20% платят иностранные фирмы без российского представительства, добытчики углеводородного сырья и контролируемые иностранные компании;

— 10% — зарубежные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и в при международных перевозках;

— 13% — местные организации с дивидендов зарубежных и российских фирм, и с дивидендов от акций по депозитарным распискам;

— 15% — зарубежные организации с дивидендов российских фирм; и все владельцы с доходов по гос. и муниципальным ценным бумагам (ЦБ);

— 9% — с процентов по муниципальным ЦБ и др. доходам из пп 2 п 4 ст. 284 НК РФ;

— 0% ставка для учреждений медицины и образования, резидентов особых экономических зон (ЭЗ), участников региональных инвестиционных проектов, свободной ЭЗ в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития.

Как считается текущий налог на прибыль — формула?

Пример. Ваша организация на ОСН и получила доход за календарный год 4 500 000 рублей. При этом расходов понесла на 2 700 000 рублей. Разберемся, как считать налог на прибыль.

Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей. С этой суммы и нужно заплатить. Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите:

— в местный бюджет:

в федеральный бюджет:

Если в регионе применяется пониженная ставка в 13,5%, то расчет такой:

— в местный бюджет:

в федеральный:

На примере видно, что сумма для поступления в федеральный бюджет не меняется — 3% дохода в любом случае попадают туда.

Также можно автоматически рассчитывать налоги в удобном приложении, в этом случае вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Авансовые платежи

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года.

Перечислять авансы поквартально в 2017 году имеют право те компании, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно.

Как рассчитать авансы по налогу на прибыль, мы рассмотрим в отдельной статье. Квартальные авансы рассчитывают из фактического дохода, а ежемесячные — из предполагаемого (на основании данных за предыдущий квартал).

Расходы и доходы

Что считается доходом?

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Доход при расчете налога на прибыль учитывается без НДС и акцизов, подтверждается: счетами, платежными поручениями, записями в книге доходов и расходов, регистрами учета.

Что считается расходами?

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью:

— зарплата сотрудников;

— стоимость сырья и оборудования;

— амортизация; и т.д.

Но бывают и не связаны с производством:

— судебные издержки;

— разница в курсе валют;

— проценты по кредитам; и т.д.

Какие расходы вычитаются из доходов?

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий:

— траты необходимо обосновать — доказать экономическую целесообразность;

— первичные документы (книгу учета доходов и расходов, налоговые регистры) нужно верно оформить.

При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя. Вычитаются из величины дохода:

— коммерческие, транспортные, производственные издержки (сырье; зарплата; амортизация; аренда; услуги сторонних юристов; представительские расходы);

— проценты по долгам; траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж); траты на страхование; траты на исследования (для усовершенствования продукции);

— траты на учебу и подготовку персонала; траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть?

Список затрат, которые не уменьшают доход, приведен в ст. 270 НК РФ. При расчете налога на прибыль это:

— вознаграждения для членов совета директоров;

— взносы в уставный капитал;

— отчисления в резерв ценных бумаг;

— платежи за превышение уровня выбросов в окружающую среду;

— убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

— пени и штрафы;

— деньги и имущество, переданные в расчет по кредитам и займам;

— плата за услуги нотариусов свыше тарифа;

— предоплата за товар или услугу;

— погашение кредитов на жилье сотрудников;

— добровольные членские взносы в общественные фонды;

— суммы переоценки ЦБ при отрицательной разнице;

— стоимость имущества, которое отдано безвозмездно, расходы на передачу;

— оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

— пенсионные надбавки;

— путевки на лечение и отдых сотрудников;

— оплата отпусков, которые не предусмотрены законом, но прописаны в договоре с работником;

— оплата спортивных и культурных мероприятий;

— платы за товары личного потребления, покупаемые для работников;

— стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

— оплата питания работников, если это не предусмотрено законом или коллективным договором.

Момент признания доходов и расходов

Момент признания — период времени, в котором отражается доход или затрата в учете по налогу на прибыль. Таких моментов два. Зависят они от способа признания доходов и расходов:

— кассовый метод;

— метод начисления.

Компания выбирает один из методов, и до 31 декабря (не дожидаясь начала следующего налогового периода) сообщает территориальному органу ФНС России о своем выборе. Фирмы при применении методов принимают к учету суммы в разные моменты времени. Разберемся в нюансах.

Кассовый метод предполагает, что:

— доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

— расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

— при уплате налога суммы учитываются по датам поступления или списания.

Метод начисления:

— доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

— расходы учитывают в момент возникновения, а не при списании средств со счетов;

— при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Пример: ООО «Колибри» выставили счет на оплату аренды офиса в марте, но оплата произошла только в июне. При кассовом методе бухгалтер ООО «Колибри» отражает расходы на аренду офиса в июне — по факту перевода денег.

В налоговом учете этот расход списывается во 2-м квартале. При методе начисления бухгалтер ООО «Колибри» учитывает расход на аренду в марте, тогда, когда фирма должна была ее оплатить.

В налоговом учете этот расход отражается в первом квартале.

Метод начисления вправе использовать все предприятия. А вот применение кассового метода ограничено:

— использовать его запрещено банкам;

— фирмы признают доходы и расходы по факту, только если выручка не превышает 1 млн. руб. за каждый из последних четырех кварталов;

— если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года.

Какова налоговая база, если фирма понесла убыток?

Многие бизнесмены задаются вопросом, как рассчитывается налог на прибыль при убытке. Прибыль организации по правилам налогового учета не бывает отрицательной.

Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Регистры налогового учета должны подтверждать правильность расчета налоговой базы.

Декларацию подавать обязательно, даже если сумма равна нулю.

Расчет налога на прибыль

Рассмотрим простой пример, чтобы понять, как рассчитывается налог. ООО «Колибри» производит и продает мягкие игрушки. Посчитаем налог на прибыль, который фирма заплатит за 2017 г., если:

— ООО получило кредит в банке на 500 000 рублей;

— продало игрушки на 1 180 000 рублей с учетом НДС;

— использовало сырья для производства на 350 000 рублей;

— выплатило зарплату рабочим в сумме 250 000 рублей;

— страховые взносы составили 40 000 рублей;

— провело амортизацию на сумму 30 000 рублей;

— заплатило проценты по кредиту в размере 25 000 рублей;

— хочет учесть прошлогодний убыток в размере 120 000 рублей.

Расходы ООО «Колибри» в 2017 году:

Так как доход считается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 18%. А 180 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам налогом на прибыль не облагаются, они просто не включаются в налоговую базу согласно пп. 10 п. 1 ст. 251 НК РФ. Поэтому 500 000 рублей кредита не считаются доходом. Тогда прибыль ООО «Колибри» в 2017 году:

Это доход минус расходы и минус убыток прошлого года. Налог к уплате считают по формуле:

Из которых:

идут в бюджет РФ;

идут в бюджет региона.

Зачем нужен калькулятор?

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Использование онлайн-калькулятора избавит бухгалтеров и руководителей от трудностей при подсчете денежной суммы к уплате. Внесите данные в строки и наблюдайте результат на экране.

Источник: http://ppt.ru

Источник: http://www.respectrb.ru/node/16303

Основные изменения налогового законодательства в 2017 году

Уплата и взыскание налогов и взносов, налоговые проверки,

привлечение к налоговой ответственности

(часть первая НК РФ)

С 1 января 2017 года

С 1 января 2017 года

Взимание страховых взносов, кроме взносов на травматизм, регламентируется в НК РФ

С 2017 года НК РФ устанавливает страховые взносы. Контролируют соблюдение страхователями законодательства о налогах и сборах налоговые органы в рамках камеральных и выездных проверок. Однако, корректно ли рассчитаны и перечислены взносы на травматизм, правильно ли выплачены пособия, как и прежде, проверяет ФСС.

Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ

С 1 января 2017 года

Противоречия в электронной декларации по НДС нельзя пояснять в бумажном документе

Если при камеральной проверке налоговый орган запросил пояснения у лица, обязанного сдавать электронную декларацию по НДС, направить их можно только в электронной форме по ТКС (полномочиями устанавливать формат наделена ФНС). Пояснения на бумажном носителе не считаются представленными. Такие положения отражены в абз. 4, которым дополнен п. 3 ст. 88 НК РФ.

До 2017 года требования к форме пояснений не были установлены. ФНС разъясняла, что их допустимо представить в свободной форме на бумажном носителе либо в формализованном виде по ТКС.

Изменения предусмотрены Федеральным законом от 01.05.2016 N 130-ФЗ

С 1 октября 2017 года

С 1 октября 2017 года

При длительной просрочке уплаты недоимки начисляется больше пеней

Правила расчета пеней, установленные в п. 4 ст. 75 НК РФ, для организаций изменятся. Новшества касаются недоимки, которая возникнет с 1 октября 2017 года.

Если у организации просрочка превысит 30 календарных дней, пени потребуется рассчитывать следующим образом:

— исходя из 1/300 ставки рефинансирования ЦБ РФ, действующей в период с 1-го по 30-й календарные дни (включительно) такой просрочки;

— исходя из 1/150 ставки рефинансирования ЦБ РФ, актуальной в период начиная с 31-го календарного дня просрочки.

При просрочке в 30 календарных дней или меньше юрлицо будет платить пени исходя из 1/300 ставки рефинансирования ЦБ РФ.

Напомним, по действующим правилам длительность просрочки роли не играет; процентная ставка пеней всегда принимается равной 1/300 ставки рефинансирования ЦБ РФ, действующей во время просрочки. С 2016 года ЦБ РФ не устанавливает самостоятельного значения ставки рефинансирования — она равна ключевой ставке.

Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ

Налог на добавленную стоимость (глава 21 НК РФ)

С 1 января 2017 года

С 1 января 2017 года

Минимальный срок банковской гарантии для ускоренного возмещения НДС увеличен на два месяца

Для возмещения НДС в заявительном порядке может потребоваться банковская гарантия. По правилам, которые вступили в силу с 2017 года, срок ее действия должен истекать не ранее чем через 10 месяцев со дня подачи декларации с суммой налога к возмещению (по старым правилам — не ранее чем через 8 месяцев). Изменения будут внесены в пп. 1 п. 4 ст. 176.1 НК РФ.

Как и прежде, возместить налог можно и без банковской гарантии, если совокупная сумма НДС, акцизов, налога на прибыль и НДПИ за три календарных года, предшествующих году, в котором подано заявление о возмещении НДС в заявительном порядке, составляет не менее 7 млрд руб. При этом налоги, уплаченные в связи с перемещением товаров через границу РФ и в качестве налогового агента, в расчет не берутся.

Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ

С 1 июля 2017 года

С 1 июля 2017 года

Получателям региональных и местных субсидий придется восстанавливать НДС

[su_quote]

Новшество касается субсидии на возмещение затрат по оплате товаров, работ или услуг, в которую включен НДС. Даже если такая субсидия получена из регионального или местного бюджета, потребуется восстанавливать «входной» НДС, принятый ранее к вычету (пп. 6 п. 3 ст. 170 НК РФ).

Сейчас принятый к вычету НДС нужно восстанавливать только в случае, когда субсидия получена из федерального бюджета. Этот вывод подтверждают ВС РФ, ФНС и Минфин.

Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ

Налог на доходы физических лиц (глава 23 НК РФ)

С 1 января 2017 года

С 1 января 2017 года

На стоимость независимой оценки квалификации работника НДФЛ не начисляется

С 2017 года вступил в силу Закон о независимой оценке квалификации. Чтобы стимулировать участие в оценке, введены налоговые послабления. Одно из них заключается в том, что плата за независимую оценку квалификации работника не облагается НДФЛ (п. 21.1 ст. 217 НК РФ).

Изменения предусмотрены Федеральным законом от 03.07.2016 N 251-ФЗ

С 1 января 2017 года

Введен социальный вычет для физлиц, которые оплатили независимую оценку своей квалификации

С 2017 года вступил в силу Закон о независимой оценке квалификации. Чтобы стимулировать участие в оценке, введены налоговые послабления. Так, если физлицо оплатило независимую оценку своей квалификации, оно может получить социальный вычет по НДФЛ (пп. 6 п. 1 ст. 219 НК РФ).

Размер вычета равен сумме фактических расходов на прохождение независимой оценки квалификации. При этом величина данного вычета и вычетов, предусмотренных пп. 2 — 5 п. 1 ст.

219 НК РФ (за исключением указанных в пп. 2 п. 1 ст. 219 НК РФ расходов на обучение детей налогоплательщика и названных в пп. 3 п. 1 ст.

219 НК РФ расходов на дорогостоящее лечение) в совокупности не должна превышать 120 тыс. руб. в год.

Возможность через налогового агента получить вычет в сумме, уплаченной за прохождение независимой оценки своей квалификации, не предусмотрена. Значит, его следует заявлять в декларации по НДФЛ.

Изменения предусмотрены Федеральным законом от 03.07.2016 N 251-ФЗ

Налог на прибыль организаций (глава 25 НК РФ)

С 1 января 2017 года

С 1 января 2017 года

Юрлица вправе создавать резерв по сомнительным долгам на сумму больше, чем прежде

С 2017 года вступило в силу положение о том, что сумма создаваемого резерва по сомнительным долгам не должна превышать большую из величин: 10% от выручки за предыдущий налоговый период или 10% от выручки за текущий отчетный период (абз. 5 п. 4 ст. 266 НК РФ). Раньше такой вариативности не существовало: сумма резерва, создаваемого по итогам отчетного периода, не должна была превышать 10% от выручки за текущий отчетный период.

Изменения предусмотрены Федеральным законом от 30.11.2016 N 405-ФЗ

С 1 января 2017 года

Сомнительным долгом признается часть долга сверх размера встречного обязательства

Если у организации есть встречное обязательство перед задолжавшим ей контрагентом, то сомнительным долгом она может считать лишь сумму, превышающую размер этого обязательства (абз. 1 п. 1 ст. 266 НК РФ).

До 2017 года в НК РФ не было уточнения, что сомнительный долг нужно уменьшать на величину встречного обязательства, но при проверках налоговые органы иногда настаивали на этом.

На необходимость такого уменьшения указывали ФНС и Минфин. Однако позднее Президиум ВАС РФ пришел к выводу, что сомнительный долг не нужно корректировать на сумму встречной кредиторской задолженности.

После этого ФНС направила обзор судебной практики, куда был включен данный вывод суда, а Минфин разъяснил, что налоговые органы должны руководствоваться позицией ВАС РФ при решении неоднозначных вопросов.

Теперь в НК РФ появились изменения, фиксирующие точку зрения, противоположную подходу Президиума ВАС РФ.

Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ

С 1 января 2017 года

Размер переносимого убытка по налогу на прибыль временно ограничен

В отчетные и налоговые периоды с 1 января 2017 года по 31 декабря 2020 года базу нельзя уменьшать на сумму убытков прошлых периодов больше, чем на 50% (п. 2.1 ст. 283 НК РФ). Это нововведение не затрагивает базу, к которой применяются некоторые специальные ставки по налогу на прибыль. Например, ставки для организаций — участников региональных инвестиционных проектов.

Изменения касаются убытков, понесенных за налоговые периоды, начинающиеся с 1 января 2007 года.

Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ

С 1 января 2017 года

Снято 10-летнее ограничение на перенос убытков прошлых лет

Сумму убытка теперь можно переносить на все последующие годы, а не только в течение 10 лет, как это было раньше (п. 2 ст. 283 НК РФ). Новшество касается убытков, понесенных за налоговые периоды, начинающиеся с 1 января 2007 года.

Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ

С 1 января 2017 года

Заполнять платежки нужно не на 2% и 18% базы по налогу на прибыль, а на 3% и 17%

В 2017 — 2020 годах в федеральный бюджет необходимо зачислять сумму налога на прибыль, исчисленную по ставке 3%, в бюджеты субъектов РФ — по ставке 17%, а не по привычным 2% и 18% соответственно (абз. 2, 3 п. 1 ст. 284 НК РФ). Как видно, общая ставка 20% по налогу на прибыль не изменилась, но поступившие денежные средства распределяются между бюджетами иначе.

Для отдельных категорий налогоплательщиков региональные власти вправе уменьшать ставку, по которой налог зачисляется в бюджет субъекта. По общему правилу она не должна быть менее 13,5%, но для 2017 — 2020 годов этот лимит снижен до 12,5%.

Изменения важно учесть, заполняя налоговую отчетность и платежные поручения.

Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ

С 1 января 2017 года

Ситуаций, когда задолженность признается контролируемой, стало больше

Правила тонкой капитализации теперь касаются, к примеру, следующей ситуации. Есть два иностранных лица, которые признаются взаимозависимыми в соответствии с пп. 1, 2, 3 или 9 п. 2 ст. 105.1 НК РФ.

Перед одним из них у российской организации возникло долговое обязательство. Второе лицо прямо или косвенно участвует в капитале этой организации и является взаимозависимым с ней на основании пп. 1, 2 или 9 п. 2 ст. 105.1 НК РФ.

В таком случае задолженность по общему правилу считается контролируемой (пп. 2 п. 2 ст. 269 НК РФ).

На квалификацию задолженности в приведенной ситуации не влияет, участвовал ли иностранный кредитор в уставном капитале должника. Из анализа п. 2 ст. 269 НК РФ в редакции, действовавшей до 2017 года, следует: если иностранная компания — заимодавец не владеет прямо или косвенно более чем 20% капитала заемщика, задолженность контролируемой не признается.

Источник: http://dalurist.ru/novosti/36-osnovnye-izmeneniya-nalogovogo-zakonodatelstva-v-2017-godu.html

Усн налоговый кодекс 2017. Новые поправки и информация

В наступившем году вступили в свою законную силу всевозможные поправки, которые существенно смогли повлиять на работу многих организаций.

Но мы уже знаем о новейших бухгалтерских и налоговых изменениях, которые произойдут в 2017 году. В данной статье мы постарались собрать их все. В этой статье мы поговорим о том, что такое усн.

Также здесь мы сообщим о том, какие изменения получил налоговый кодекс в 2017 году.

Информация

С нового 2017 года в законную силу вступят следующие поправки:

Изменения по страховым выплатам. Предоставлять отчетность по страховым взносам нужно будет в фонды и налоговую инспекцию. Основание: гл.34 НК РФ — Страховые взносы. ( Фед. закон от 3 июля 2016г, номер-250 ФЗ, и ФЗ от 3 июля 2016года под номером 243-ФЗ). Данный закон вступит в свою силу с 1.01.2017г.

Расчет страховых взносов в налоговую инспекцию. С нового 2017 года заниматься администрированием страховых взносов будет ФНС России. В НК РФ была введена глава 24 — Страховые выплаты. Новый расчет по страховым выплатам 2017 г. будет состоять из 3 разделов и титульного листа.

Первый раздел будет включать в себя основные данные о взносах по материнству и нетрудоспособности, расчеты по сниженным тарифам, сведения о иностранцах и т.д. В этот же раздел также будет включена информация из 5 разделов РСВ -1. Итого, в 1-ой части нового отчета по взносам будут входить пять подразделов и 10 приложений.

[su_quote]

Второй раздел будет касаться лишь крестьянских хозяйственных угодий. По этой причине многим организация необходимо будет сдать всего лишь 2 раздела – третий и первый.

Третий раздел включает – персонифицированную информацию. Сравнив РСВ-1 с новой формой , можно обнаружить, что в последней будет содержаться больше информации о работниках. Необходимо будет прописывать их личный ИНН, данные паспорта, адрес проживания. Также как в справе 2-НДФЛ.

Отчетность в ФСС. В фонд соц. страхования с 2017 года необходимо будет предоставлять новую форму отчетности 4-ФСС. Данная отчетность полностью посвящается выплатам на травматизм. Иных изменений мало.

В отчетности, код ОКВЭД расположен на титульном листе, а количество женщин убрали. Организациям также нужно будет внести все сведении о условиях труда и специальной оценке.

В расчете будет указываться раздел для организаций, которые занимаются предоставлением своих сотрудников другим компаниям. Фонд уже произвел добавление его в отчет.

Отчетность в ПФР. В новом году данный фонд также как и раньше будет заниматься контролированием вопросов выплаты пенсий и назначений. Это значит, что отслеживать достоверность всей информации о заработной плате будет налоговая инспекция, а сведениями о стаже будет заниматься пенсионное ведомство.

Типы отчетности в ПФР в 2017г:

Форма СЗВ – М. (ежемесячная информация о застрахованных гражданах).

Отчет об общем стаже каждого работника, на премиальное вознаграждение которого будут начисляться страховые выплаты. Форму СЗВ-М фирмы и ИП обязаны сдавать в том же установленном ранее порядке. В данном случае, изменились лишь сроки сдачи данных. Отчет в Пенсионный фонд РФ о стаже сотрудников обязательно должен быть ежегодным.

Отчетность по страховым выплатам в 2017г. Были внесены изменения сроков отчетности по страховым выплатам. Основание: пункт 7, статья . 431 НК РФ ( Фед. закон от третьего июля 2016г , номер 243-ФЗ). Данный закон вступит в свою силу с 1 .01. 2017г.

Единый расчет по страховым выплатам необходимо будет предоставлять не позже тридцатого числа того месяца, который будет следовать за отчетным периодом. Форму СЗВ – М организации и ИП обязаны сдать не позднее пятнадцатого числа каждого месяца.

Отчет в пенсионный фонд о стаже сотрудников необходимо будет сдавать каждый год , а осуществлять его подачу нужно будет не позднее первого марта того года, который следует за отчетным.

Сроки сдачи отчетности в новом году для компаний и ИП. Основные сроки страховых выплат останутся прежними. Осуществлять их сдачу нужно будет не позднее пятнадцатого числа месяца, следовавшего за месяцем их начисления.

Главные изменения по НДС с 2017г. Будет действовать новая форма декларации , касающаяся НДС . Основание: данный законопроект вступит в свою силу с первого января 17 г. Декларация по НДС с 2017г. Основные изменения: некоторое число изменений будет связано с номерами таможенных деклараций.

В разделе номер 8 организации могут указать различное число номеров ГТД. На сегодня, есть всего одна строка 150 . В ней указываются номера через точку и запятую. Предоставить пояснения при проведении камеральной проверки по НДС нужно будут лишь в электронной форме. Основание: пункт .3,статья . 88 НК РФ (в ред. Фед. закона от 1.05.16г.

номер 130-ФЗ). Будет действовать с 1 января 2017г. С начала 2017 г. работники налоговой инспекции прекратят принимать различные пояснения при проведении камеральной проверки по НДС в письменной форма.

В ответ на запрос организация необходимо будет заниматься предоставлением пояснений только при помощи сети Интернет, через системного оператора, ведущий электронный документооборот. Данное обязательство появится у тех организаций, которые предоставляют отчеты в электронной форме. Т.е. у всех компаний, помимо налоговых агентов.

Данные организации имеет право выбора формы отчетности (либо на бумаге, либо в электронном виде). Основной формат пояснений должен быть утвержден до конца текущего 2016 года ФНС России. В том же случае, если организация предоставит пояснения в бумажном виде, то попросту контролеры их не станут принимать.

Исходя из этого, будут иметь место штрафы за отсутствие пояснений при камеральной проверки по НДС, и представления пояснений в бумажном виде. Основание: п.1.статья 129.1 НК РФ( Фед.закона от первого мая 2016г. Номер – 130-ФЗ). Вступит в законную силу с первого января 2017 г.

За несдачу пояснений при камеральной проверки по НДС будет установлен штраф в размере пяти тысяч. руб. за первое. И 20.тыс. руб. за вторичное нарушение. Также будет назначен штраф, если организация предоставит пояснения на бумаге после 1 января 2017г. Наложить штраф на организацию за сдачу пояснений в бумажном виде налоговые инспектора не вправе.

Основные изменения по налогам на доход с 2017 год

Источник: http://www.rabota-biznes.com/kakie-izmeneniya-poluchit-usn.html