Новые обязательные реквизиты кассового чека с 2017 года по 54-ФЗ

Новый тип ККТ — онлайн-касса, предполагает выдачу магазином покупателю кассового чека также нового образца. Он должен содержать большое количество реквизитов, и применение многих из них имеет нюансы, на которые стоит обратить внимание. Изучим специфику применения соответствующих «инновационных» реквизитов чека онлайн-кассы подробнее.

Поможем разобраться с обязательными реквизитами кассового чека.

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Новые обязательные реквизиты кассового чека онлайн-кассы: на что обратить внимание?

Нормативно-правовые акты, в соответствии с которыми российские предприниматели стали обязаны использовать онлайн-кассы, устанавливают весьма внушительный спектр требований и к кассовым чекам. Например, об этом говорится в ст. 4.7 Закона 54-ФЗ (ССЫЛКА) и Приказе ФНС России от 21.03.2017 № ММВ-7-20/229@ (ССЫЛКА), который утвердил дополнительные реквизиты и форматы фискальных документов

Формируемые на онлайн-кассах чеки нового образца имеют сразу несколько категорий реквизитов, не применявшихся на чеках, которые распечатывались на кассовых аппаратах с ЭКЛЗ.

Кроме того, во взаимодействии продавца, покупателя и ФНС — как контролирующего органа, появился еще один игрок — Оператор фискальных данных. Его задача заключается:

- в приеме и обработке платежных данных от торговых точек;

- в передаче обработанных данных в ФНС;

- в формировании электронных кассовых чеков и их отправке покупателям.

Сведения о формируемых на онлайн-кассе чеках, таким образом, подлежат передаче в ОФД. В этих целях Оператору отдельно направляется особый кассовый чек в установленном формате.

Такой чек также должен соответствовать определенным требованиям в части реквизитов. При этом, среди них — большое количество тех, что не связаны с реквизитами, отображаемыми непосредственно на кассовом чеке.

В числе таковых, к примеру — ИНН торгового предприятия.

Примеры включения реквизитов в кассовые чеки в различных ситуациях можете посмотреть ЗДЕСЬ (файл PDF).

В данном материале рассмотрены примеры при:

- реализации товаров, работ, услуг;

- внесении предоплаты и аванса, продажи подарочного сертификата;

- наличии предоплаты или аванса;

- возврате денежных средств;

- закрытии авансов реализацией и частичной оплате по безналу.

Одни и те же реквизиты чека могут идентифицироваться по-разному. Например, если на «покупательском» чеке выводится название документа, то в адрес ОФД будет передан реквизит 3, обозначающий, что онлайн-касса сформировала именно кассовый чек.

Программный алгоритм формирования кассового чека устанавливается исходя из применяемого на кассовом аппарате формата фискальных данных. Сейчас такие форматы представлены в версиях 1.0, 1.05, 1.1. Используемый кассовый аппарат должен поддерживать хотя бы одну из указанных версий.

Перечни реквизитов чека ККТ на онлайн-кассе сами по себе «инновационны» и потому особенно интересны в части установления степени их полезности.

Однако, для рядового пользователя онлайн-кассы (как и для покупателя) больший интерес могут представлять требования по содержанию таких реквизитов.

То есть — когда имеет значение не то, есть ли тот или иной реквизит в чеке (и для чего он нужен), а то, каким образом он применен.

Если рассматривать самые неоднозначные, и часто вызывающие вопросы моменты пользования онлайн-кассой — в части выполнения магазином требований по формированию чеков, то к таким вопросам правомерно отнести:

- отражение реквизита «фискальный признак» в 2 разновидностях — как признак документа и сообщения;

- указание в чеке координат точки продаж;

- отражение режима налогообложения в чеке;

- указание в чеке признака и предмета расчета, способа оплаты товара и расчета;

- отражение должности и персональных данных кассира в чеке;

- применение «коммуникационных» реквизитов.

Изучим специфику указанных реквизитов подробнее.

Специфика некоторых реквизитов чека

Фискальный признак

Данный признак, как мы отметили выше, представлен в 2 разновидностях:

Он применяется как идентификатор чека и позволяет установить тот факт, что он распечатан на онлайн-кассе. Использовать данный идентификатор можно для проверки чека через приложение от ФНС или на сайте Оператора фискальных данных.

Данный реквизит — как подвид реквизита «фискальный признак», обязательно печатается на кассовом чеке. Это логично: у покупателя должна быть возможность оперативно удостовериться в том, что выданный магазином чек корректен.

Данный признак, в принципе, решает аналогичную задачу, что и предыдущий — однако, позволяет установить факт распечатки чека на полностью легальной онлайн-кассе — той, что прошла регистрацию в ФНС и отправляет чеки в ОФД в соответствии с законодательством.

Данный реквизит, в свою очередь, указывать на чеке необязательно (однако он должен быть передан вместе с другими идентификаторами чека в ОФД с использованием соответствующих форматов).

Координаты точки продаж

На кассовом чеке нового образца обязательно указываются координаты точки продаж. Это может быть:

- Адрес магазина — если торговля ведется в стационарном формате.

- Государственный номер транспортного средства — если торговля ведется в передвижном формате.

- Адрес сайта — если продажа ведется интернет-магазином.

При этом, с помощью одной и той же онлайн-кассы магазин может вести расчеты, продавая товары на разных сайтах. Нет необходимости регистрировать отдельные онлайн-кассы на каждый сайт, даже если все сайты расположены на разных доменах.

Режим налогообложения

Указание режима налогообложения на чеке ККТ — одно из новшеств в части законодательного регулирования применения контрольно-кассовой техники. Применяется рассматриваемый реквизит только при формировании кассового чека в версии для ОФД. На чеке для покупателя отражение таких сведений необязательно (хотя и часто осуществляется на практике).

Примечательно, что одна и та же онлайн-касса может применяться при расчетах с использованием нескольких систем налогообложения. Например — если магазин продает товары по ЕНВД, а оказывает услуги — по УСН.

В этом случае важна корректная настройка ПО, отвечающего за работу кассового аппарата.

Но если места расчетов — разные (и это подтверждается указанием разных адресов на чеках), то для каждой точки нужно будет зарегистрировать отдельную онлайн-кассу.

Признак расчета

Один из типичных «инновационных» реквизитов чека ККТ — признак расчета. Законодательством об онлайн-кассах предусмотрены следующие признаки расчетов:

- «Приход»;

- «Расход»;

- «Возврат прихода»;

- «Возврат расхода».

Особых сложностей в применении таких реквизитов у магазина возникать не должно.

Реквизит «Приход» отражает факт приема денежных средств у покупателя, «Расход» — выдачу (например, при покупке овощей у дачников).

Реквизит «Возврат прихода» оформляется, если человек возвращает товар магазину (например, если товар некачественный), а «Возврат расхода» — если человек передумал продавать магазину свое имущество.

При этом, если оформляется чек «Возврат прихода», то его рекомендуется дополнять различными оправдательными документами. Например — заявлением от покупателя. Дело в том, что данная операция аннулирует полученную продавцом выручку и, соответственно, налоговую базу. Если ФНС не сможет удостовериться в обоснованности такой операции, то у ведомства появится повод доначислить налог.

Предмет расчета

Реквизит «Предмет расчета» — один из самых емких. Дело в том, что он, фактически, представлен последовательностью отдельных реквизитов со сведениями:

- о наименовании каждого купленного товара;

- о количестве товаров;

- о стоимости товаров с учетом возможных скидок или наценок;

- об НДС.

Если магазин работает на ЕНВД или УСН, то он вправе не указывать на чеке наименования и количество товаров — но только до 1 февраля 2021 года.

В экспертном сообществе ходят слухи о том, что с появлением новых форматов кассовых чеков указанный перечень характеристик предмета расчета, возможно, будет дополнен новыми позициями. Поэтому, владельцам торговых бизнесов стоит внимательно знакомиться с любыми новостями законодателя, касающимися стандартизации кассовых чеков.

Что касается указания в чеке онлайн-кассы сведений о скидке, то здесь нужно обратить внимание на следующий нюанс: скидка должна отражаться по каждой товарной позиции.

При этом, даже если условие получения преференции — покупка товара на определенную общую сумму, данное требование, тем не менее, должно выполняться.

Сначала устанавливается, таким образом, достаточна ли сумма для применения скидки, затем — рассчитывается скидка по каждой позиции (за исключением тех, по которыми скидка не распространяется).

Источник: https://online-kassa.pro/zakon/innovatsionnye-rekvizity-kassovogo-cheka.html

Российские спецрежимы налогообложения: понятие, характеристики видов

Каждая организация или индивидуальный предприниматель должны выплачивать в бюджет страны часть денежных средств со своей прибыли или доходов – налоги. Ко всем плательщикам при регистрации применяется общий налоговый режим – сложная и неудобная для многих система уплаты налогов. Для ООО существуют свои системы налогообложения.

Зачем нужны спецрежимы налогообложения?

Для поддержки и стимулирования развития бизнеса в налоговой системе РФ, помимо общего режима налогообложения, предусмотрены еще и пять специальных.

Они наиболее распространены в небольших и средних предприятиях, поскольку позволяют значительно упростить систему уплаты налогов и сдачи отчетности, а также сэкономить на платежах.

Что представляет собой специальный налоговый режим

Специальный налоговый режим – это особая процедура определения и взимания налогов, а также освобождения от их уплаты при наличии некоторых условий.

Критериями, по которым определяется возможность перехода на одну из специальных систем, может быть:

- вид деятельности, которым занимается предприятие;

- численность сотрудников компании;

- размер получаемого дохода;

- форма собственности.

Применение спецрежимов имеет такие положительные моменты:

- многие приоритетные сферы предпринимательства испытывают меньшую налоговую нагрузку;

- особые условия уплаты налогов стимулируют развитие малого бизнеса;

- снижается уровень теневого оборота;

- в сферах, где используются специальные режимы, повышается собираемость налогов.

Общим для всех существующих специальных налоговых режимов является то, что они заменяют собой множество сборов общей системы путем введения одного единого налога.

Характеристики видов спецрежимов налогообложения

В Налоговом кодексе РФ имеется пять специальных режимов, которые могут использовать плательщики при наличии у них для этого оснований. Каждая из систем имеет как свои преимущества, так и недостатки, поэтому стоит их рассмотреть более подробно.

Система налогообложения для сельскохозяйственных товаропроизводителей

Этот налоговый режим доступен только для тех предприятий и ИП, деятельность которых связана с сельским хозяйством. При этом доход от этой деятельности должен охватывать минимум 70% от всего полученного совокупного дохода.

Деятельность, которая попадает под ЕСХН:

- растениеводство;

- животноводство;

- разведение и выращивание рыбы;

- лесное хозяйство и т. д.

Чтобы иметь право применять эту налоговую систему, предприниматели должны именно производить такую продукцию, а не заниматься ее дальнейшей реализацией или переработкой.

Переход на режим ЕСХН осуществляется добровольно и при наличии необходимых для этого условий, путем подачи специального заявления в налоговую.

Данная система во многом схожа с УСН, с тем лишь отличием, что применяется она для сельскохозяйственных предприятий. Единый налог заменяет для ООО налог на прибыль, а для ИП – подоходный налог, а также для них обоих — налог на имущество и НДС (кроме таможенного). При этом за своих сотрудников НДФЛ будет продолжать выплачиваться – как у ИП, так и у предприятий.

Упрощённая система налогообложения

Данная система доступна как для индивидуальных предпринимателей, так и для юридических лиц. Чтобы перейти на нее, нужно подать в налоговую специальное заявление. Сделать это можно лишь в течение трех дней после регистрации вновь созданного экономического субъекта или с 1 октября по 30 ноября.

Для ООО единый налог заменяет:

- налог на прибыль;

- налог на имущество.

ИП не будут платить такие налоги, как:

- НДФЛ;

- налог на имущество.

Также все налогоплательщики освобождаются от уплаты НДС (кроме таможни). Вместе с тем обязательства по уплате страховых взносов в пенсионный фонд сохраняется как у ООО, так и у ИП.

Единый налог может рассчитываться двумя способами:

- от полученного дохода – в размере до 15% (конкретная цифра может быть установлена региональными законодательными актами);

- от полученной прибыли (доход за вычетом расходов) – 6% от суммы.

УСН доступна не для всех видов деятельности: банковская, страховая, инвестиционная сферы, производство подакцизных товаров и операции с ценными бумагами не попадают под действие этой системы. Для ИП существует также ограничение по численности сотрудников – их не должно быть больше 100. Список ограничений для организаций гораздо шире:

- доход от реализации за 9 месяцев прошлого года должен быть не более 45 млн. руб.;

- стоимость имущества не может превышать 100 млн. руб.;

- должны отсутствовать филиалы и представительства;

- доля в уставном капитале юрлиц не может быть больше четверти.

Единый налог на вменённый доход

Применение режима ЕНВД также доступно как для ИП, так и для организаций, и с 2013 года является полностью добровольным решением плательщика. Его суть состоит в том, что налогоплательщик выплачивает вместо нескольких разных налогов один, в размере 15% от налоговой базы.

Особенность режима состоит в том, что налоговая база не зависит от фактически полученного результата деятельности.

Не имеет значения величина дохода или прибыли, поскольку налог платится с вмененного дохода.

Вмененный доход – это денежная сумма, которая установлена в фиксированном значении и считается средним показателем доходности того или иного вида деятельности.

ЕНВД может сочетаться с другими режимами, поскольку эта система применяется только для законодательно установленного перечня видов деятельности:

- транспортные перевозки (как пассажиров, так и грузов), а также обслуживание различных видов автомобилей;

- розничная торговля;

- сфера общественного питания;

- оказание ветеринарных услуг и т.д.

В каждом регионе РФ есть свой перечень конкретных видов деятельности, попадающих под этот режим. Существуют ограничения и по масштабам работы предприятия, то есть по таким критериям, как:

- численность персонала (не больше 100);

- доля других юрлиц в уставном капитале (меньше 25%);

- производственная площадь (зависит от вида деятельности).

Также ООО или ИП не должен являться крупным налогоплательщиком. Если все показатели остаются неизменными, то декларация составляется всего один раз и далее дублируется каждые три месяца.

Система налогообложения при выполнении соглашений о разделе продукции

Этот режим используется в регулировании отношений сторон договора о разделе продукции и заменяет часть необходимых к уплате налогов. Сторонами договора являются:

- Инвестор – это предприниматель, который платит определенную денежную сумму за получение права заниматься поисками и добычей минерального сырья на территории, указанной в договоре.

- Государство в лице местного исполнительного органа, который и предоставляет инвестору право пользоваться недрами.

В соответствии с условиями данной системы, в случае добычи ценной продукции она будет разделена между инвестором и государством. Такое разделение заменит часть установленных законодательством налогов и сборов. При этом он должен платить такие налоги, как:

- НДС;

- страховые взносы;

- налог на прибыль;

- акциз;

- госпошлину;

- налог на добычу полезных ископаемых;

- платежи за использование природных ресурсов;

- земельный налог;

- плату за оказание негативного влияния на окружающую среду.

Практически все данные налоги в дальнейшем инвестору будут возмещены. Разделение произведенной продукции может осуществляться при помощи двух вариантов:

- 75% и 25% (между инвестором и государством соответственно) – базовый вариант;

- 68% и 32%.

Формула прибыли до налогообложения — все, что нужно знать про расчет итогового результата деятельности компании.

Последний вариант используется редко, лишь в исключительных случаях, и может зависеть от технико-экономического обоснования проекта или проведенной стоимостной оценки недр.

Патентная система налогообложения

Данный налоговый режим доступен только для индивидуальных предпринимателей и направлен на стимулирование развития малого бизнеса. Его могут применять ИП, которые занимаются ограниченным перечнем видов деятельности, например:

- оказание парикмахерских услуг;

- работы по ремонту обуви;

- пошив одежды;

- косметические услуги;

- индивидуальные образовательные услуги (репетиторство или ведение курсов);

- дизайнерские услуги;

- ремонт мебели и т.д.

Предприниматель, занимающийся одним из данных видов деятельности, может применять патентную систему при выполнении следующих условий:

- он имеет не более 15 сотрудников;

- его выручка за год составляет менее 64,02 млн. руб.

Работа осуществляется на основе полученного патента — он действует в течение одного года и лишь на территории того субъекта РФ, где и был выдан. Налог установлен в размере 6% от потенциально возможного дохода.

Последняя величина прописывается в местных нормативных актах и может составлять от 100 000 руб. до 1 млн. руб. Также, в зависимости от различных факторов, она может корректироваться при помощи специальных коэффициентов.

Сравнение принципов налогообложения

Эксперт сравнивает режимы налогообложения в этом видео:

Применение специального режима должно быть основано на таких принципах:

- Упрощение процедуры налогообложения – множество налогов, существующих на общем режиме, заменяются одним. Это делает порядок их исчисления и уплаты более удобным и простым.

- Налоговое благоприятствование – спецрежим должен иметь более мягкие и выгодные для плательщика условия, иначе его применение будет бессмысленным.

- Добровольность – предприниматель сам решает, оставаться ли ему на общем режиме налогообложения или переходить на специальный.

- Избирательность – законодательство устанавливает ограничения по виду деятельности и масштабу налогоплательщика, который имеет возможность перейти на спецрежим.

- Сосуществование – все режимы предусматривают применение как единого налога, так и других обязательных взносов (например, страховых).

- Замещение – единый налог каждого спецрежима заменяет несколько других из общей системы.

- Учет особенностей экономических условий каждого субъекта – этот принцип реализуется при помощи введения различных корректирующих коэффициентов.

Применение специальных режимов направлено на то, чтобы помочь начинающим предпринимателям и небольшим организациям выдержать существующую на рынке конкуренцию и иметь возможность продолжать свою деятельности.

Условия спецрежимов помогают снизить налоговую нагрузку и значительно упрощают налогоплательщикам ведение отчетной документации.

Источник: http://sbsnss.ru/org-biz/zakon-i-pravo/nalogooblozhenie/specrezhimy.html

Важные моменты и новый реквизит в кассовых чеках онлайн-касс

Рассмотрим актуальные вопросы, связанные с началом применения нового формата кассовой техники, а именно, разберем изменения в формируемых кассовых чеках

Поправки, внесенные в обновленную редакцию Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники», содержат требование об обязательном дополнении кассовых чеков реквизитом о наименовании товаров (работ, услуг).

Данный реквизит должен указываться в кассовых чеках, начиная с 1 июля 2017 года, либо с момента, когда компания или коммерсант перешли на кассовую технику нового образца, если переход этот был произведен ранее установленного законом срока.

Для некоторых предпринимателей предусмотрены иные сроки перехода на онлайн-кассы.

Узнайте подробнее: Онлайн-касса. Правила и исключения

А также читайте: Специальные нормы над общими: онлайн-кассы при розничной продаже пива

Сегодня рассмотрим актуальные вопросы, связанные с началом применения нового формата кассовой техники, а именно, разберем изменения в формируемых кассовых чеках.

Когда новый реквизит должен быть обязательно включен в кассовый чек?

При регистрации онлайн-кассы наступает обязанность указывать в пробиваемых на ней кассовых чеках новый реквизит — наименование товаров (работ, услуг).

Данное требование актуально для кассовой техники нового образца.

Применяя до 1 июля 2017 года кассы старого образца, такая обязанность не наступает, а значит, чеки «старых» касс не должны содержать расшифровку номенклатуры и нарушением это не является.

Важно отметить, что для пользователей автономных кассовых аппаратов, в местностях, где невозможно подключение к интернету, а значит, онлайн-кассы применяться не могут, исключений в законодательстве нет.

По сути, автономные ККТ — это тоже техника нового образца, но исключающая требование заключения договора с оператором фискальных данных и передачи сведений электронно в Налоговую в режиме онлайн.

В таких кассах информация записывается на носители внутренней памяти.

При перерегистрации кассы, когда нужна замена фискального накопителя, при снятии ККТ с учета и при налоговых проверках кассовой дисциплины, все сведения из памяти накопителя также будут переданы в надзорный налоговый орган.

Напоминаем, что коммерсанты на налоговых спецрежимах, не осуществляющие розничную торговлю подакцизными товарами, обязаны начать применять онлайн-кассы с 1 февраля 2021 года. Именно с этого срока и наступает их обязанность указывать в чеках наименование товаров (работ, услуг).

Следует отметить, что указание нового реквизита требуется и при наличных расчетах между компаниями и предпринимателями, а не только в отношении расчетов с физлицами. Таким образом, уже используя онлайн-ККТ, прикреплять к чеку без расшифровки наименования, например, акт выполненных работ, недопустимо. Реквизит должен быть включен в сам чек, а не в сопутствующую документацию.

Каковы требования к наименованию товара (работ, услуг) в чеке онлайн-ККТ?

В обновленном Законе №53-ФЗ нет конкретных требований к тому, как именно должно быть указано наименование товара. Получается, что пользователь онлайн-ККТ может сам определить вид этого реквизита наиболее удобный и информативный для него.

Тем не менее, не стоит углубляться в сочинительство, а лучше обратиться к Общероссийскому классификатору продукции по видам экономической деятельности и техническому регламенту Таможенного союза «Пищевая продукция в части ее маркировки». Таким образом, наименования товаров должны быть указаны в чеке максимально корректно и соответствовать маркировке продукции.

Реквизит в первую очередь внедрен для того, чтобы покупатель смог безошибочно идентифицировать приобретенный товар, определить его сорт, вид или марку, а также массу либо объем.

Система учета товара в программе «Бухсофт: Торговля» позволяет оперативно и грамотно автоматизировать процесс учета товаров и услуг.

Программа при всей своей простоте обладает широким перечнем возможностей. Кроме того, теперь в ней предусмотрено и ведение онлайн-касс.

Подробнее об этом: Онлайн-кассы. Розничная торговля

Нестандартные ситуации с кассовыми чеками

Может возникнуть ситуация, когда покупатель оплачивает товар частично наличными и частично — банковской картой. По идее, это должны быть два разных чека. Но согласно новым положениям о кассовой технике печатать нужно один чек, в котором указывается два реквизита: «сумма оплаты электронными средствами платежа» и «сумма оплаты наличными».

Еще одна довольно распространенная ситуация — внесение аванса покупателем в счет предстоящей покупки. Как отразить такую операцию в кассовом чеке?

В рассматриваемом вопросе есть вероятность, что у продавца не будет возможности привязать расчет с потребителем к конкретному чеку, где он сможет обозначить наименования товаров и их стоимость. Прием денежных средств в таком случае нужно провести, распечатав чек, в котором наименованием выступит номер заключенного договора.

Кроме того, если и после полной оплаты определить номенклатуру товара нельзя, то в кассовом чеке следует отразить признак расчета — аванс, а наименованием указать аванс и его сумму.

Приведем пример такой ситуации. Покупатель внес аванс за банкет в ресторане. Если меню с ним не оговаривалось, знать заранее какие позиции и в каком объеме будут заказаны в процессе торжества невозможно.

Следовательно, признаком расчета и наименованием послужит аванс.

Но если с потребителем был заключен договор, в котором прописан полный список с количеством блюд, то при получении денежных средств в кассовом чеке следует отразить все эти наименования.

Узнайте: Ответы на вопросы по онлайн-кассам в 2017 году: когда нужен чек коррекции?

Несколько слов о форматах новых кассовых чеков

ФНС РФ был недавно подготовлен Приказ от 21.03.2017 №ММВ-7-20/229@, которым чиновники утвердили форматы и дополнительные реквизиты кассовых чеков ККТ нового образца.

Порядок, прописанный в обсуждаемом приказе, применяется не только к кассовым чекам, но и к бланкам строгой отчетности, отчетам об открытии и закрытии смены и другим документам, относящимся к фискальной документации.

Стоит отметить, что исчерпывающий перечень фискальных документов установлен пунктом 4 статьи 4.

1 Закона №54-ФЗ, приказ налоговиков его дополнил и откорректировал, согласно обновленным положениям законодательства. В частности, вводится три версии форматов фискальных документов —1.0, 1.05 и 1.1.

При этом формат версии 1.0 утратит силу с 1 января 2019 года, что также определено положениями комментируемого документа.

Источник: https://www.BuhSoft.ru/article/755-vajnye-momenty-i-novyy-rekvizit-v-kassovyh-chekah-onlayn-kass

Товарный чек для ИП в 2018 году: форма и обязательные реквизиты

Любой предприниматель знает, что каждая операция, связанная с реализацией товаров или услуг, требует оформления определенных документов. Так, при расчете наличными законодательством, как правило, предусмотрена выдача кассового чека. Кроме этого, существуют документы, которые призваны дополнить основные, один из них – бланк товарного чека.

Что это за документ

Этот документ известен многим, но далеко не все знают об особенностях его использования.

Форма товарного чека (ТЧ) не является утвержденной, поэтому у предпринимателя есть определенная свобода в его изготовлении. Сам документ не относится к бланкам строгой отчетности, так как носит вспомогательные функции. Образцы товарного чека можно найти в интернете и при работе использовать любой из них.

Также предприниматель волен изготовить бланк самостоятельно или обратиться в любую типографию или полиграфическую фирму. Последние могут предложить самые разные виды ТЧ, которые отражают специфику того или иного вида деятельности, либо помогут разработать индивидуальный образец.

Отметим, что в некоторых источниках в последнее время высказывается точка зрения о ненужности данного документа, так как многие образцы контрольно-кассовой техники печатают полную номенклатуру приобретаемого товара на кассовом чеке. Безусловно, в таком случае вопрос, нужен ли товарный чек, отпадает сам собой.

В то же время у многих субъектов предпринимательской деятельности сохраняются старые ККМ, и здесь без товарных чеков не обойтись. Кроме того, для предпринимателей, освобожденных от обязательного применения ККМ, например, находящихся на ЕНВД, ТЧ является документом, который они могут предоставить своим клиентам при совершении покупки.

К содержанию

Обязательные реквизиты

Несмотря на то, что форма товарного чека носит произвольный характер, законодательство содержит определенные требования, которые должны быть соблюдены при его изготовлении или оформлении. В противном случае документ может быть признан недействительным и не сможет быть доказательством понесенных расходов.

Существуют такие обязательные реквизиты:

- Наименование документа.

- Фамилия, имя, отчество предпринимателя.

- ИНН предпринимателя

- Номер – нумерация может вестись как ежедневно, так и в течение отчетного периода.

- Дата выдачи.

- Полное наименование и количество приобретенных товаров или услуг.

- Итоговая сумма в рублях.

Подпись лица, выдавшего чек, с указанием фамилии, инициалов и должности.

Данные реквизиты должны присутствовать на бланке в любом случае, а также допускается размещение на нем иной информации, на усмотрение предпринимателя.

К содержанию

Как правильно оформлять

Отметим, что нередко возникают ситуации, когда предприниматель не знает, что должен содержать товарный чек.

В конце документа указывается итоговая сумма, полученная за все товары. Поэтому оформление ТЧ не представляет ничего сложного.

У начинающих предпринимателей, а также продавцов некоторые сложности вызывает заполнение чека в случае единичной покупки или, наоборот, большого числа товаров. В первой случае, когда приобретается один товар и в бланке остаются пустые строчки, требуется только перечеркнуть пустые графы таким образом, чтобы не было возможности вписать в них что-либо.

В ситуации с многочисленными покупками возможны два варианта:

- Оформление нескольких чеков с указанием, что они продолжают друг друга.

- Заполнение товарного чека на определенное количество товаров, при этом каждый новый чек имеет свой номер и итоговую сумму.

Также стоит обратить внимание и на вопрос оформления товарного чека при оказании услуг.

Законодательство не содержит каких-либо требований или ограничений по оформлению данного документа при оказании услуг или выполнении работ.

Поэтому товарный чек на услуги оформляется в том же порядке, что и при реализации товаров. Отличие только в наименовании единиц реализации – здесь должно быть четкое обозначение конкретной услуги или работы.

Некоторыми предпринимателями для удобства используется книга учета товарных чеков. Она носит произвольный характер и служит в первую очередь для контроля количества оформленных чеков, а также соблюдения их нумерации. Наличие данной книги не является обязательным.

Нелишним будет дублирование выдаваемых товарных чеков. На практике копия такого документа часто позволяет разрешить конфликтную ситуацию, особенно когда оригинал утрачен клиентом. Также копирование бланков избавляет от необходимости ведения журнала их учета.

К содержанию

Когда и зачем выдавать

Нередко у начинающих предпринимателей возникает вопрос, когда выдается товарный чек. Ответ на него содержится в законодательстве и носит однозначный характер: товарный чек выдается только по требованию покупателя. При этом предприниматель может самостоятельно их выдавать при оформлении покупки.

Другой не менее распространенный вопрос – зачем нужен товарный чек, имеет более широкое объяснение. Товарный чек, как было отмечено выше, является документом, подтверждающим совершение покупки или получения услуги, что делает его одним из документов для подотчетных лиц.

Все это делает ТЧ обязательным документом, который должен быть всегда в наличии у предпринимателя в месте продаж, офисе или при посещении клиента.

Здесь стоит дать один совет. Нередко предприниматели оставляют своим сотрудникам пустой товарный чек с проставленной подписью и печатью.

На первый взгляд ничего страшного нет, так как это не бланк строгой отчетности, но на практике нередки ситуации, когда в результате использования таких чеков списывались крупные денежные суммы, после чего определенные претензии предъявлялись самому предпринимателю, от имени которого выданы товарные чеки.

Застраховаться от такой ситуации просто: необходимо пронумеровать все чеки и обязать сотрудников копировать их при выдаче. В таком случае вероятность, что товарный чек уйдет «налево», будет сведена к минимуму.

Еще одна опасность кроется при оформлении бланков. Далеко не все продавцы, а уж тем более другие специалисты знают тонкости правильного заполнения ТЧ, что иногда приводит к конфликтным ситуациям.

Здесь рекомендация может быть только одна: объяснять сотрудникам эти правила и постоянно контролировать их выполнение.

Товарный чек для ИП – привычный и необходимый документ, но только сам предприниматель может сделать так, чтобы работа с этим документом не только не осложняло работу бизнеса, а напротив, значительно облегчало его ведение, заранее пресекая возможные неприятности.

К содержанию

Как правильно оформлять товарный чек: Видео

Источник: http://IPinform.ru/otchetnost-i-uchet/kassa-ip/tovarnyj-chek-v-deyatelnosti-ip.html

Кассовый чек в деятельности индивидуального предпринимателя

Обязанность применения кассовых чеков, приносит в работу ИП некоторые сложности, но вместе с тем открывает новые возможности для развития бизнеса.

Принимая платежи наличными либо безналичную оплату банковской картой, предприниматель обязан использовать ККТ. Это значит, что в момент внесения оплаты за товар или услугу продавец должен выдать покупателю правильно оформленный кассовый чек (КЧ). Но, к некоторым категориям предпринимателей, это правило не относится.

Что собой представляет данный документ?

Это первичный документ, напечатанный на бумажном носителе при помощи ККТ. Получить образец такого чека можно практически в любом магазине при совершении платежа.

Он нужен для доказательства оплаты наличными деньгами или безналичного расчета банковской картой и содержит информацию об этом платеже.

Эта информация в дальнейшем используется для учета движения денежных средств и правильного оформления бухгалтерской отчетности.

Обязаны ли ИП выдавать кассовые чеки?

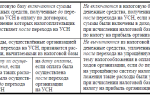

О необходимости применения кассового чека на разных системах налогообложения можно узнать из наглядной таблицы.

Так, индивидуальные предприниматели, плательщики ЕНВД, могут в момент платежа выдавать не КЧ, а другой, заменяющий его документ. Кроме того, плательщики ЕНВД, чья деятельность входит в список, представленный в ст.2 №54-ФЗ, вправе не применять ККТ и не выдавать никаких других документов.

В остальных же случаях, ИП на ЕНВД могут выбирать между ККТ и оформлением заменяющих кассовый чек документов.

ИП, находящиеся на ПСН, как и плательщики ЕНВД, имеют право отказаться от использования ККМ. А в качестве подтверждения платежа использовать БСО.

Особенности оформления

Чек, распечатанный на контрольно-кассовом аппарате, это фискальный документ. ККТ должен пройти регистрацию в налоговой инспекции и быть настроен на работу в одной конкретной организации.

В результате такой настройки, распечатанный на этом аппарате образец, должен содержать такие реквизиты (Постановление №745 от 30 июля 1993г.):

- название организации или ИП;

- идентификационный номер налогоплательщика;

- номер кассовой машины;

- номер документа по порядку;

- дата и время выдачи;

- итоговая сумма платежа;

- обозначение фискального режима (ФП);

- номер ленты (ЭКЛЗ);

- криптографический код для проверки.

Перечисленные реквизиты кассового чека должны обязательно присутствовать на нём. Для рассматриваемого документа нет унифицированной формы, поэтому внешний вид, в зависимости от выдавшей организации, может различаться размером, формой, расположением реквизитов, дополнительной информацией (наименования купленных товаров, ФИО кассира, номер отдела, срок действия скидок и пр.).

Некоторые продавцы используют кассовый чек даже в целях рекламы, печатая на нем информацию о проводимых акциях и скидках.

Обязательные реквизиты на образце должны быть четко пропечатаны. Если ККТ неразборчиво напечатал хоть один символ, то работу останавливают и устраняют возникшую проблему.

Образец чека без расшифровки покупки

Образец чека с расшифровкой покупки

Образец чека с рекламой

Образцы чеков с расшифровкой реквизитов

Основные функции

Кассовый чек – это своеобразная форма договора, заключенного между продавцом и покупателем. Основная функция этого документа — доказательство совершения сделки. Поэтому законодательство предъявляет такие строгие требования к кассовой дисциплине.

Чек, напечатанный кассовым аппаратом, необходим в следующих ситуациях:

- для приложения к авансовому отчету как подтверждение расходов сотрудника;

- как доказательство понесенных расходов при рассмотрении дел в суде;

- при возникновении спорных ситуаций с продавцом.

Кроме того, данные, которые хранятся в чеке, позволяют представителям налоговой службы узнать интересующую их информацию. Например, сколько выручки получил предприниматель, проконтролировать соблюдение им кассовой дисциплины и правил работы с наличными деньгами.

При возврате товара без чека, распечатанного ККТ, предпринимателю нечего приложить к акту возврата, в результате чего ему грозит штраф налоговой инспекции за неоприходование денежных средств в кассу. Поэтому продавцу стоит предупредить покупателя при внесении оплаты, что срок хранения чека должен равняться сроку гарантии.

Срок хранения КЧ

КЧ – это бухгалтерский документ, поэтому ИП обязан обеспечить его хранение в течение определенного срока. В соответствии с Постановлением №470 от 23.06.2007 г.

срок хранения документации, относящейся к кассовому участку бухгалтерии, составляет не менее 5 лет. Исключением являются отработанные кассовые и товарные чеки.

Они хранятся у лица, несущего материальную ответственность, не менее 10 дней после покупки товара или оплаты работ и услуг.

Проблема обеспечения сохранности кассового чека и Z-отчета состоит в том, что эти документы со временем выцветают, и разобрать отпечатанные на них данные не представляется возможным.

Решением этой проблемы становится ксерокопирование, так как ксерокопии также подтверждают произведенные расходы. Копии скрепляются с оригиналами, заверяются печатью организации и подписью должностного лица.

Но в отличие от КЧ, срок хранения Z-отчета составляет 5 лет.

Кассовый чек утерян

До недавнего времени в такой ситуации, доказать факт покупки можно было лишь при наличии документов, выданных вместе с утерянным чеком.

Современные же аппараты, благодаря встроенному блоку памяти, обеспечивающему долгий срок хранения информации, позволяют при возникновении необходимости выдавать покупателю дубликат столько раз, сколько это потребуется.

Законодательная база не содержит запретов на проведение подобного рода операций.

Но, стоит помнить, что подделка чеков преследуется по закону и может привести к штрафным санкциям, и даже к уголовной ответственности.

Особенности работы с ККТ

Работа с контрольно-кассовым аппаратом требует наличия знаний и навыков. Поэтому сотрудников, впервые приступающих к работе с подобной техникой, надо обучить приему платежей наличными и с банковской картой. Ведь даже небольшие на первый взгляд ошибки могут повлечь за собой неприятные последствия.

Так, при списании неверной суммы с банковской карты клиента, возврат денег затягивается на длительный срок, что не радует ни продавца, ни покупателя.

Наличие лишнего пробитого чека, узнать о котором вовремя не удалось, приводит к увеличению суммы налогов, которую заплатит ИП, а неправильное оформление (отсутствие или нечеткая печать обязательных реквизитов, неверная итоговая сумма покупки и пр.) — к штрафу.

Не стоит ИП поддаваться на уговоры недобросовестных граждан продать чек на обозначенную сумму. Так как в итоге такой фальсификации предпринимателю придется заплатить больший налог, а в случае проверки чека, который обычно хранится в организации не менее 4 лет, и выяснения его фиктивности ИП ждет штраф.

Применение или неприменение ИП кассового чека зависит от того на какой системе налогообложения он находится. И в том, и другом случае присутствуют положительные моменты.

Так, предприниматели, находящиеся, например, на ЕНВД, и необязанные выдавать этот вид документов освобождаются от необходимости изучения кассовой дисциплины, регистрации ККТ, подбора и содержания сотрудников, умеющих работать с кассой и других сложностей.

Но, с другой стороны, ККМ – отличный инструмент управления бизнесом, который формирует отчеты, несущие в себе информацию об активных продавцах, популярных товарах, времени совершения наибольшего количества покупок и пр.

Источник: http://IPprof.ru/buhgalteriya/kassa/kassovyj-chek-v-deyatelnosti-ip.html

Как быть с названием товаров (работ, услуг) в кассовом чеке

Ильчук Евгения Вячеславовна

Секретарь государственной гражданской службы РФ 3 класса

Обновленная редакция Закона о ККТ содержит требование об указании в кассовом чеке наименования товаров (работ, услуг). Печатать этот реквизит в чеке обязательно с 01.07.2017 или с момента перехода на онлайн-кассу, если это произошло ранее указанного срока. Однако для некоторых ИП предусмотрены иные сроки.

— С какой даты вводится требование об указании в кассовом чеке наименования товаров (работ, услуг)? Правильно мы понимаем, что наименования товаров должны быть указаны в чеках, выдаваемых не только онлайн-кассами, но и автономной ККТ нового образца?

— Требование к указанию в кассовом чеке наименования товаров (работ, услуг) действует только в отношении нового порядка применения контрольно-кассовой техники, а значит, эта обязанность возникает у владельцев онлайн-ККТ с момента регистрации таких касс.

Но и для пользователей, применяющих автономную ККТ, никаких исключений нет.

По сути, они используют те же кассы нового образца, только у них нет обязанности заключать договор с ОФД и передавать данные в электронном виде в режиме реального времени в ФНС России.

Однако все данные записываются во внутреннюю память автономной кассы и будут переданы в налоговые органы при перерегистрации ККТ в связи с заменой фискального накопителя, при снятии ее с регистрационного учета или при проверке налоговыми органами.

Исключение предусмотрено лишь для предпринимателей, находящихся на спецрежимах и не продающих подакцизную продукцию. Требование об указании наименования и количества товаров (работ, услуг) для них вступает в силу с 1 февраля 2021 г.

— До 01.07.2017 компании еще могут использовать свою ККТ старого образца, которая не пробивает чеки с расшифровкой номенклатуры. Является ли это нарушением Закона о ККТ?

— Нет, это не нарушение, поскольку для касс старого образца предусмотрены и старые требования.

— А как быть в случае расчетов наличными между организациями и (или) ИП? Наименования проданных товаров (работ, услуг) должны быть указаны в кассовом чеке или можно выдавать чек и прикрепленную к нему ТОРГ-12 или акт выполненных работ?

— В этом случае в чеке также необходимо указывать наименования проданных товаров (выполненных работ, оказанных услуг).

— Каковы требования к наименованию товара (работ, услуг) в чеке онлайн-кассы? Насколько подробно его надо указывать? Можно ли группировать продукцию без указания конкретных моделей, сортов и т. п.? Например, нужно писать «масло кукурузное», «масло подсолнечное» и «масло растительное» или достаточно просто «масло»? И указывать ли литраж?

— Наименование товара в кассовом чеке должно соответствовать маркировке товара, то есть содержать информацию, которая позволит покупателю однозначно идентифицировать товар, в том числе его вид, сорт или марку, массу или объем. Конкретных требований к указанию наименования Законом от 22.05.

2003 № 54-ФЗ не предусмотрено. Таким образом, пользователь кассы вправе самостоятельно определить наименование.

Для формирования наименования можно руководствоваться Общероссийским классификатором продукции по видам экономической деятельности, а также техническим регламентом Таможенного союза «Пищевая продукция в части ее маркировки».

Наименование работ или услуг в чеке также нужно отражать максимально корректно.

— Что указывать в чеке ККТ при частичной оплате наличными, а частичной — безналом? К примеру, покупатель приобрел в магазине кровать за 30 тыс. руб., из которых 20 тыс. руб. он заплатил картой (один чек) и 10 тыс. руб. — наличными (второй чек).

— В таком случае продавец печатает один чек, где указано: «сумма оплаты электронными средствами платежа» в размере 20 тыс. руб. и «сумма оплаты наличными» в размере 10 тыс. руб.

— Какая формулировка должна быть в кассовом чеке при приеме от покупателя аванса в счет будущих покупок (наименование товара, за который внесен аванс, или просто «Аванс по договору №…»)? А если на момент получения денег нет привязки к конкретной номенклатуре товара, достаточно ли вместо наименования товара указать «Заказ покупателя №…» или «Договор с покупателем №…»?

— Если продавец может привязать расчет с покупателем к конкретному номеру договора, в котором прописаны товары, работы, услуги и их стоимость, то прием денег по такой операции отражается с указанием наименования (например, тот же номер договора). В случае невозможности определения номенклатуры товара (работ, услуг) достаточно будет отразить в чеке признак способа расчета — аванс, наименование — аванс и сумму аванса.

Приведу примеры. В случае заказа зала в ресторане покупатель оставляет аванс, поскольку не знает, какие именно позиции и в каком количестве будут заказаны. Если же на бронирование заключается предварительный договор, в котором указывается перечень и количество блюд, то при получении денег отражаются эти наименования.

— Что пробивать в чеке при оптовой торговле в случае реализации с отсрочкой платежа и возможностью частичной оплаты, если в момент оплаты невозможно определить список товаров/услуг и их объем, так как просто погашается текущая задолженность? Можно ли писать «Частичная оплата по накладной №…»?

— В этом случае можно использовать реквизит «частичный расчети кредит».

Более подробную информацию о форматах и реквизитах новых кассовых чеков можно получить из утвержденного Приказа ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию».

Источник: http://112buh.com/novosti/2017/kak-byt-s-nazvaniem-tovarov-rabot-uslug-v-kassovom-cheke/