Как получить материальную помощь при смерти родственника?

Вопрос о выплате материальной помощи при смерти близкого родственника является актуальным не только для членов семьи, в которой произошло такое горе, но и для нанимателя, который рассматривает данную ситуацию с точки зрения налогового законодательного регулирования.

Поскольку существует ряд особенностей с выплатой матпомощи, у членов семьи возникают следующие вопросы: «Полагается ли какая-нибудь финансовая поддержка со стороны организации, где работал умерший родственник, и в каком размере?», «Можно ли получить от нанимателя матпомощь при смерти какого-либо члена семьи?», а работодателя волнуют другие моменты: «Подлежит ли уплата налога или взносов по соцстраху с суммы матпомощи в случае смерти работника или членов его семьи?». Этим и другим вопросам будет посвящена статья.

Положена ли материальная помощь при смерти родственника?

Граждане, работающие по трудовому соглашению на предприятии или на индивидуального предпринимателя, вправе претендовать на получение финансовой помощи в виде дополнительного денежного вознаграждения. Основаниями выплаты финансовой поддержки сотруднику (или бывшему работнику) организации и его родственникам являются следующие:

- наличие данного условия в трудовом соглашении между нанимателем и работником;

- если матпомощь предусмотрена в коллективном договоре, действующем на предприятии;

- если это предусмотрено иными локальными нормативно-правовыми актами.

Однако возникает вопрос, кому положена материальная помощь при смерти родственника. Поэтому необходимо раскрыть понятие «близкий родственник». Под данной категорией СК понимает родственников, которые стоят на прямой линии (по восхождению или нисхождению):

- муж или жена;

- дети;

- родители.

Судебная практика по вопросам отнесения к близким родственникам и других членов семьи показывает, что матпомощь полагается и в случае смерти родных бабушек и дедушек, а также братьев и сестер. К тому же, в случае усыновления или удочерения, данные лица также по законодательству относятся к близким родственникам наравне с родными детьми. Таким образом, матпомощь полагается следующим лицам:

- членам семьи умершего сотрудника;

- сотруднику при наступлении смерти членов его семьи (родственников).

Размер материальной помощи

На каждом предприятии действуют локальные нормативные акты, которыми устанавливается не только возможность работника на получение финансовой поддержки в сложной жизненной ситуации со стороны работодателя, но и определенный размер такой помощи.

Размер матпомощи зависит от некоторых факторов:

- проводимая социальная политика предприятия;

- финансовые возможности компании;

- другие обстоятельства.

Таким образом, ограничений по единовременной финансовой поддержке работника нет.

Основания получения материальной помощи

Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

- Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

- Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

- Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

После чего издается соответствующий приказ предприятия. Единой формы данного распоряжения не существует, поэтому приказ может быть составлен в произвольном виде с обязательным указанием размера компенсации и жизненных обстоятельств, которые послужили основанием таких выплат.

Вопросы налогообложения

Для нанимателя остаются важными вопросы налогообложения единовременных выплат своим работникам и членам семьи. По состоянию на 2018 год действуют следующие правила:

- Сумма единовременной матпомощи, которая выплачивается сотруднику при смерти членов его семьи, не облагается налогом на прибыль, НДФЛ.

- Выплачиваемая сумма матпомощи не облагается страховыми взносами для плательщиков страховых взносов.

Важно знать! Если матпомощь будет выплачиваться в размере более 4000 рублей (необлагаемый размер матпомощи), то сумма, превышающая этот размер, подлежит обложению налогом на доходы физлица.

Также налоговое законодательство предусматривает налогообложение сумм, которые выплачиваются нанимателем бывшему сотруднику предприятия или родственникам такого сотрудника.

Таким образом, во избежание налогообложения необходимо, чтобы работник находился в действующих трудовых отношениях с нанимателем на момент выплаты.

Сроки выплаты матпомощи

Выплата единовременной финансовой поддержки не имеет ограничений по срокам выплаты, поскольку на законодательном уровне это никак не урегулировано в силу того, что эти выплаты не являются обязательными.

Предприятия могут гарантировать своим работникам выплату матпомощи локальными актами, которая приобретает обязательный характер, однако также может не ограничиваться конкретными сроками. Однако, издавая распоряжение по выплате матпомощи, в приказе должен быть прописан срок начисления конкретной суммы.

Источник: http://expert-nasledstva.com/materialnaya-pomoshh-pri-smerti-blizkogo-rodstvennika/

Налоги с материальной помощи родственникам в связи со смертью работника

Основания получения материальной помощи Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

- Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

- Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

- Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

Заявление должно содержать пункт трудового или коллективного соглашения, или иного локального акта компании, которым предусматривается возможность получения матпомощи от работодателя.

Материальная помощь в связи со смертью сотрудника

ВажноВключается ли данный вид расходов в расходы, уменьшающие налогооблагаемую базу по прибыли? Ответ В налоговом законодательстве нет определения материальной помощи, но в Федеральном законе от 10.12.

1995 N 195-ФЗ «Об основах социального обслуживания населения в Российской Федерации» указано, что она предоставляется гражданам, находящимся в трудной жизненной ситуации (ст. 8).

Для оформления и выплаты материальной помощи необходимы следующие документы: * заявление работника с указанием причины, вынудившей обратиться с просьбой о денежной помощи и приложением копий документов, подтверждающих произошедшее событие (в данном случае — копия свидетельства о смерти и копии документов о родстве);* решение (приказ) руководителя о выделении материальной помощи с указанием ее размера, срока выплаты и источника средств.

Материальная помощь работнику в связи со смертью близкого родственника

Однако, издавая распоряжение по выплате матпомощи, в приказе должен быть прописан срок начисления конкретной суммы.

Как оформить материальную помощь в связи со смертью родственника

ВниманиеНеобходимо различать, что материальная помощь в связи со смертью сотрудника, которую назначает работодатель, и государственное пособие на погребение осуществляются из разных источников, поэтому смешивать эти понятия нельзя.

Работодатель оказывает матпомощь из бюджета организации и при наличии средств на эти цели, а государственные пособия выплачиваются в фиксированном размере за счет внебюджетных фондов (если умерший был в них зарегистрирован).

Размер матпомощи в связи со смертью Размер матпомощи различается в зависимости от ее вида.

Например, оказываемая работодателем материальная помощь на погребение в 2018 году может быть любой и зависит только от его финансовых возможностей.

Источник: http://territoria-prava.ru/nalogi-s-materialnoj-pomoshhi-rodstvennikam-v-svyazi-so-smertyu-rabotnika/

Налоги с материальной помощи родственникам в связи со смертью работника

При этом статьей 217 НК РФ предусмотрен перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения).

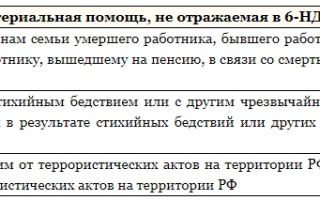

В соответствии с абзацем третьим пункта 8 статьи 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) по НДФЛ с уммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых «работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи» . Таким образом, материальная помощь не облагается НДФЛ в полном объеме в случае, если она была выплачена: — работнику в связи со смертью члена его семьи; — бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи; — членам семьи умершего работника; — членам семьи умершего бывшего работника, вышедшего на пенсию.

Начисление и предоставление материальной помощи сотрудникам осуществляется только в случае наличия соответствующего решения работодателя и исключительно при наступлении тех или иных форс-мажорных обстоятельств. При этом, уплата налогов по этому виду доходов или освобождение от нее зависит от оснований для предоставления помощи.

Выплаты при наступлении чрезвычайных обстоятельств могут осуществляться только после того, как сам работник представит в компанию заявление и приложит к нему документы, подтверждающие наступление той или иной ситуации, в том числе: Руководство рассматривает заявку работника. Далее издается приказ о предоставлении материальной помощи (если руководитель принял положительное решение), который направляется в бухгалтерии.

Материальная помощь работнику в связи со смертью близкого родственника

По случаю смерти у работника близких родственников:

- справка о смерти;

- свидетельство о браке (для мужа, жены);

- свидетельство о рождении (для детей).

В случае смерти самого работника:

- паспорт заявителя;

- справка о смерти;

- свидетельство о браке (для мужа, жены) или свидетельство о рождении (для детей);

- если у умершего нет родственников и похоронами занимается посторонний человек, то нужно также приложить платежные документы, подтверждающие затраты на похороны, и распоряжение руководителя учреждения о выделении средств с указанием того, кто взял на себя обязанность осуществить погребение.

Образец заявления на материальную помощь Скачать НДФЛ и страховые взносы в 2018 году Материальная помощь, которую оказывает работодатель в связи со смертью члена семьи либо членам семьи умершего работника, не облагается НДФЛ (п.

Как оформить материальную помощь в связи со смертью родственника

Внимание

Облагается ли помощь на лечение Материальные выплаты, которые предоставляются сотрудникам организаций на их лечение, а также на лечение их близких родственников, могут быть освобождены от НДФЛ при соблюдении следующих условий (ст.

217 НК РФ):

- Наличие актуальных справок и иных документов, подтверждающих необходимость лечения.

- Присутствие лицензий у медицинских учреждений, выдавших справки и осуществляющих лечение.

- Перечисление средств работодателем непосредственно на счет медицинской организации (безналичным способом).

При соблюдении всех указанных выше условий организация также должна использовать для выплат средства, оставшиеся от прибыли прошлых лет.

Во всех остальных ситуациях предусмотрено начисление на пособие подоходного налога, за исключением ситуаций, когда она не превысит 4 000 рублей в год.

Существует немало ситуаций, в которых работники нуждаются в получении материальной помощи от своего работодателя. Рождение ребенка, смерть близкого человека, лечение и некоторые иные аспекты являются ситуациями, предполагающими выплату пособий.

При этом такие выплаты также являются доходом и требуют обложения НДФЛ. С другой стороны, такие выплаты осуществляются строго в целях помощи сотрудникам в форс-мажорных обстоятельствах и должны иметь определенные льготы.

- Основные моменты

- Материальная помощь облагается НДФЛ или нет

- Часто задаваемые вопросы

В 2018 году были введены новые законодательные положения, касающиеся обложения материальной помощи подоходным налогом.

Как получить материальную помощь при смерти родственника?

Источник: http://kodeks-alania.ru/nalogi-s-materialnoj-pomoshhi-rodstvennikam-v-svyazi-so-smertyu-rabotnika/

Компенсация при смерти работника: расчет, пример расчета

Трудовой контракт не всегда расторгается по соглашению работодателя и сотрудника, по окончании срока действия, при нарушении трудовой дисциплины или при желании служащего покинуть рабочее место. Бывает и иная причина — смерть рабочего. В статье расскажем, как рассчитывается компенсация при смерти работника в 2018 году, рассмотрим примеры расчета.

В такой ситуации контракт может расторгаться, только когда начальство будет абсолютно уверено в том, что информация о кончине рабочего правдивая.

До того, как предприятием будет получено свидетельство о смерти, процедура увольнения сотрудника не может начаться. Иногда вместо указанного документа основанием для увольнения служит судебное решение.

В таком случае бухгалтерия не только расторгает контракт, но и производит окончательный расчет. Средства выдаются ближайшим родственникам ушедшего из жизни гражданина.

Перечень выплат родственникам при смерти работника

Ниже представлен полный перечень выплат близким сотрудника, уволенного по причине его кончины:

- зарплата, которую бухгалтерия не успела выдать к дате прекращения трудовых отношений;

- компенсационная сумма за ежегодные отпуска, которыми служащий не успел воспользоваться, чтобы полноценно отдохнуть от работу;

- денежные пособия, полагающиеся к выплате за время работы, но не перечисленные еще на счет служащего (пособия по временной нетрудоспособности и др.);

- прочие выплаты, не относящиеся к основной оплате труда, но положенные к начислению в силу соответствующих пунктов трудового контракта (премии, надбавки, дополнительные компенсации и поощрения). Читайте также статью: → «Порядок оформления выплат по случаю потери кормильца».

Кроме того, родственники могут претендовать на:

- социальное пособие на погребение (в установленной законом величине или в размере, предусмотренном трудовым договором),

- материальная помощь (только при наличии соответствующего положения в коллективном договоре или в нормативном внутрикорпоративном акте, или по личной инициативе руководителя).

Размер материальной помощи при смерти работника

Бывает так, что руководитель фирмы, в которой трудился умерший гражданин, проявляет личную инициативу и выплачивает его семье дополнительную финансовую помощь.

Также материальная поддержка семей умерших сотрудников может быть утверждена локальным нормативным актом или положением коллективного договора.

Размер таких выплат оговаривается с работодателем лично или же соответствует сумме, указанной во внутрикорпоративном документе.

А вот пособие на погребение бывшего рабочего — это вид страхового обеспечения по обязательному соц. страхованию. Его выплата полагается как резидентам РФ, так и иностранцам и апатридам, проживающим или временно пребывающим в России.

В том случае, если близкие умершего работника похоронили его за свой счет, они вправе подать заявление на имя его работодателя с целью получения пособия на погребение.

Сумма будет выдана тому родственнику, который непосредственно понес расходы, связанные с похоронами, после предъявления документов, подтверждающих затраты.

Источник: http://kompensacii.ru/kompensaciya-pri-smerti-rabotnika/

Облагается ли материальная помощь в связи со смертью близкого родственника НДФЛ и страховыми взносами?

Оказание материальной поддержки сотруднику предприятия, попавшему в затруднительное положение, является разовой мерой, направленной на улучшение социального положения гражданина.

Вне зависимости от стажа работы и квалификации работника, руководство организации принимает соответствующее решение о финансовой поддержке.

Важно дать ясную и четкую формулировку оказываемой материальной помощи, так как в случае неясности определения выплаты, руководство предприятия может быть заподозрено в уклонении от уплаты налогов и сокрытии доходов фирмы.

Регулирование вопроса на законодательном уровне

Материальная помощь является добровольной выплатой работодателем определенной суммы денег своему сотруднику, попавшему в затруднительную жизненную ситуацию. Такие начисления носят единовременный характер в связи с определенными обстоятельствами.

Финансовые средства, получаемые в качестве помощи от работодателя, не связаны с трудовым процессом работника и несут функцию социальной поддержки.

Решение о предоставлении выплат и размере выплачиваемой суммы принимается непосредственно руководителем организации и никак не ограничивается законом.

Законодательство не устанавливает размер денежной помощи – это добровольное желание каждого работодателя, исходя из потребностей сотрудника и возможностей организации.

Однако в Трудовом и Налоговом кодексах указаны моменты, регулирующие порядок предоставления материальных выплат в связи с тяжелой жизненной ситуацией, и освещен вопрос налогообложения указанных выплат.

Статья 41 Трудового кодекса РФ регулирует вопрос составления коллективного договора руководителями каждой организации, в котором следует указать размер материальной поддержки сотрудникам предприятия и основания для ее оказания.

Статьи 217 и 252 Налогового кодекса определяют виды материальных пособий, которые при определении базы налогообложения могут быть вычтены из общих затрат организации. Федеральный Закон РФ ФЗ №212 регулирует вопросы начисления выплат в фонды страхования (пенсионное, медицинское) при выплатах сотрудникам материальной помощи.

Виды материальной помощи

Материальная помощь не связана с профессиональными навыками сотрудника и не является денежным стимулированием его труда. Выплаты направлены на социальную поддержку человека и предоставляются в различных жизненных ситуациях:

- смерть близкого родственника, потеря кормильца в семье;

- рождение в семье малыша или усыновление несовершеннолетнего;

- чрезвычайные происшествия, которые привели к крупным финансовым потерям (пожар, потоп, обвал здания);

- проблемы со здоровьем, в результате которых человек временно потерял работоспособность.

Для получения финансовой помощи от работодателя в случае возникновения тяжелой жизненной ситуации, работник должен написать заявление и подать его в бухгалтерию. Заявление пишется в свободной форме и подтверждается соответствующими документами (справка о рождении или смерти, заключение о разрушении жилища в результате природных явлений). Образец заявления приведен ниже.

Правила налогообложения

Однозначного ответа на вопрос «Облагается ли материальная помощь НДФЛ или освобождается от уплаты налогов?» не существует. Ситуация зависит от причины выплаты и ее размера.

Законодательство не может полностью освободить от НДФЛ все типы материальной помощи, иначе недобросовестные руководители начнут проводить любые незаконные финансовые махинации и обозначать их «материальной помощью». В результате это приведет к массовому сокрытию доходов.

В связи с этим только часть пособий по материальной поддержке сотрудников освобождается от налоговых вычетов и страховых взносов.

В каких случаях пособие облагается НДФЛ и страховыми платежами?

В общем случае материальные пособия облагаются налогом 13 % и страховым платежом в ПФ РФ. В обязательном порядке из дохода работника будет удержан налог в случае, если:

- сотрудник не смог предоставить подтверждающий документ о наступлении форс-мажорных обстоятельств;

- предприятие не имеет собственных распорядительных документов о порядке предоставления материальной помощи;

- пособие по финансовой поддержке выплачивается неоднократно (например, ежемесячно по одному и тому же основанию);

- помощь по случаю смерти дальнего родственника.

Когда не облагается?

Закон устанавливает максимальный размер пособия, который не облагается налогом – 4 тыс.руб. Налогообложение материальной помощи, превышающей указанную сумму, рассматривается в индивидуальном порядке. Статья 217 Налогового кодекса РФ определяет следующие случаи освобождения от уплаты НДФЛ:

- Пособие любого размера по случаю смерти близких кровных родственников. Близким родственником принято считать супруга, мать, отца и детей. В других случаях родства из материальной помощи будет удержан налог и произведены страховые взносы.

- Единовременность платежа. Материальная помощь выплачивается однократно за отчетный период (один раз за год). В случае, если выплаты выполнялись неоднократно (раз в квартал), из суммы пособия удерживается налог.

- Сумма единовременного платежа одному сотруднику составляет не более 4 тыс. рублей. Исключение составляет материальная помощь на рождение (усыновление) ребенка – сумма, не подлежащая налоговому вычету, составляет 50 тыс. руб.

- Помощь, выплаченная работнику в связи с природным стихийным явлением (землетрясение, наводнение). Не зависит от суммы платежа.

- Выплаты сотрудникам, пострадавшим от террористических актов. Не зависит от суммы платежа.

Сотрудник должен подтвердить родство с умершим родственником (свидетельство о браке, о рождении) и предоставить справку о смерти.

Включаются ли материальное пособие в налоговые расходы?

В общем случае материальное пособие сотрудникам облагается НДФЛ 13%. В зависимости от каждой конкретной ситуации, оно может включаться в налоговые расходы или освобождаться от налоговых вычетов. На это влияет основание выплат, размер, единовременность платежа, а также содержание коллективного трудового договора организации.

Источник: https://SemPravorf.ru/posobiya/materialnaya-pomoshch-pri-smerti-blizkogo-rodstvennika-nalogooblozhenie.html

Взимается ли НДФЛ с выплачиваемой в связи со смертью близкого родственника материальной помощи

Смерть близкого человека дает основание работнику предприятия обратиться к руководству за материальной помощью.

Эта выплата производится однократно, и она не рассматривается как поощрение, имеющее отношение к выполнению сотрудником его служебных обязанностей. То есть отказать в помощи работнику, к которому есть определенные претензии, не могут.

Кроме того, следует также знать, что матпомощь выделяется только в том случае, если соответствующее положение фигурирует во внутренних регуляторных актах предприятия. Речь идет о:

- коллективном договоре;

- трудовом контракте.

Важно понимать, что выплата производится за счет имеющейся в компании прибыли. Помимо этого, в отношении такой помощи существуют определенные льготы налогового характера.

Стоит отметить, что материальная помощь, выплачиваемая сотруднику в связи со смертью его близкого родственника, облагается НДФЛ в порядке, приведенном в 117-м Федеральном законе. В него, кстати, в 2016-м были внесены определенные изменения. Здесь же перечисляются и исключения из общих правил налогообложения.

Удерживается ли с матпомощи на ребенка НДФЛ

Это право, впрочем, предоставляется только в том случае, если они также являются его самыми близкими родственниками. Данное разъяснение содержится в статье 141-й названного выше свода законов.

В числе прочего, бывший работодатель здесь обязан также выплатить, кроме матпомощи:

- насчитанную заработную плату;

- премиальные;

- отпускные и пр.

Этот порядок регулируется внутренними правоустанавливающими документами, введенными в действие на предприятии.

Доказывать же статус иждивенца придется через суд, которому необходимо будет представить все доказательства.

Кто считается близким родственником

Данное определение содержится в Налоговом кодексе. В частности, к ближайшим родственникам относят:

- родителей умершего;

- деда и бабушку;

- детей;

- братьев;

- сестер;

- внуков.

Кроме того, существует также традиция к этой категории кровной родни причислять супругов, однако в реальности они таковыми не являются.

Таким образом, рассматриваемая материальная поддержка начисляется:

- если умер действующий сотрудник (или бывший, ушедший уже на пенсию) – членам семьи;

- если скончался родной человек – непосредственно работнику.

Процедура оформления

При необходимости работник или его родственники, если речь идет о его смерти, подают в бухгалтерию следующие документы:

- заявление, адресованное непосредственно руководителю, с просьбой выдать материальную помощь;

- свидетельство подтверждающее факт смерти;

- другие бумаги, доказывающие близкое родство.

Что делать в случае переплаты НДФЛ

В числе прочего в заявлении указывается:

- имя работника;

- его должность;

- кто именно скончался;

- размер помощи (необязательно).

После этого руководство издает соответствующий приказ для бухгалтерии. В нем необходимо обязательно указать размер выплаты и привести все причины делающие ее законной. Этот документ обязан прочесть заявитель, и дать после этого расписку.

По бухгалтерской отчетности материальная помощь проводится:

- по 70-му счету, в кредит по зарплате (делается отметка, что выплата произведена на основании распоряжения начальства);

- дебет же идет по 91-му счету (другие расходы).

В кассе оформление производится по дебету 70-го счета и кредиту 50-го. Непременно следует отметить, что выдача денег прошла с составлением кассового ордера.

Вопросы налогообложения

В данное время следующие нормы остаются актуальными. Так, единовременная помощь, выдаваемая работнику на смерть близкого человека, НДФЛ не облагается. Также с нее не выплачивают и страховые взносы.

Однако нужно понимать, что единовременной признают материальную помощь лишь в том случае, если ее предоставили за отчетный налоговый период на определенную цель только один раз.

Таким образом, если указанную выплату предоставили дважды за год, то во второй раз налог на доход физлица необходимо снимать.

При этом, если речь идет о смерти разных близких родственников, даже когда между этими событиями прошло менее года, они не рассматриваются как один и тот же повод. Здесь НДФЛ не удерживается.

Сроки выплаты

Законодательство этот момент никак не регулирует. Так получилось из-за того, что материальная помощь не причислена к обязательным выплатам. Поэтому сроки обычно указываются в разного рода локальных нормативных актах, действующих на конкретном предприятии.

Между тем в приказе, изданном по этому случаю, необходимо обязательно указывать период, в течение которого выплата будет произведена.

Родственникам кстати следует знать, что они также имеют право получить соцпособие на погребение.

Если речь идет о смерти отца или мамы, работнику по его желанию предоставляется отпуск без содержания. Такая норма есть в Трудовом законодательстве.

Размер помощи

На нее не влияет должность, которую занимает или занимал работник, и его зарплата. Ее объемы определяются в колдоговоре или в других местных актах.

В целом же работодателю предоставляется возможность – самостоятельно определить сумму выплаты и указать ее в особом распоряжении.

Как при покупке квартиры возмещается налог НДФЛ

Таким образом, на этот параметр оказывает существенное влияние:

- соцполитика работодателя;

- наличие прибыли у компании.

Со своей стороны, Минфин определил в приказе от 2007-го года максимальный размер такого рода единоразовых выплат. Они таким образом не могут быть больше, чем два оклада сотрудника.

Источник: http://nalogiexpert.ru/ndfl/vzimaetsya-li-ndfl-s-vyplachivaemoj-v-svyazi-so-smertyu-blizkogo-rodstvennika-materialnoj-pomoshhi.html

Выплата материальной помощи родственникам умершего сотрудника проводки в бюджете

А вот помощь работнику в связи со смертью его родственников не будет облагаться страховыми взносами только при соблюдении следующих условий:

- Единовременность. Единовременной является матпомощь, выплачиваемая не более 1 раза в течение отчетного периода. Таким образом, с выплачиваемой частями (к примеру, ежемесячно) помощи нужно платить страховые взносы.

- Умершим является член семьи работника, к которым относят супруга, детей и родителей. Суммы помощи в связи со смертью иных родственников взносами облагаются.

Удержание НДФЛ из материальной помощи по случаю смерти работника или члена его семьи НК РФ установил перечень получаемых физлицами сумм, не облагаемых НДФЛ. Среди них и ряд разновидностей матпомощи. Так, этим налогом не облагаются суммы следующих видов матпомощи (п. 8 ст.

13.2. материальная помощь в случае смерти работника или членов его семьи

По налогу на доходы физических лиц (далее – НДФЛ) ситуация несколько иная. Независимо от того, выплачивается ли материальная помощь работникам или бывшим работникам, она включается в объект налогообложения НДФЛ на основании статьи 209 Налогового кодекса РФ (далее – НК РФ).

Как оформить материальную помощь в связи со смертью родственника

Таким образом, размер пособия составляет: в 2018 году и в январе 2018 года – 5277,28 руб.; с 1 февраля 2018 года – 5562,25 руб.

Квр для материальной помощи в связи со смертью сотрудника Я бы по КОСГУ 261 оплатила а родственникам выплятят мат.пом.

по месту их работы Тем не менее матпомощь это всегда 211 статья, даже если будет выплачиваться родственникам умершего работника. Некоторые ведомства практикуют такие выплаты. 260 коды мне кажется не подойдут, т.к.

это государственное соцобеспецение. Но, было когда сами выплачивали выходное пособие по сокращению с КОСГУ 261? (Хотя сейчас Минфин уточнил с 211). это так справочно. 261 и 262 это если выплата от имени бюджета 290 это прочие выплаты, не денежная помощь.

Квр для материальной помощи в связи со смертью сотрудника

Но есть еще такой нюанс: «В соответствии со ст.

1183 Гражданского кодекса РФ право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы и приравненных к ней платежей, пенсий, стипендий, пособий по социальному страхованию, возмещения вреда, причиненного жизни или здоровью, алиментов и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали, на основании предъявленного ими требования.Статьей 141 Трудового кодекса РФ также установлено, что заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Материальная помощь родственникам умершего сотрудника — документы, бу

Как начисляется материальная помощь в случае смерти родственника?

- лиц, находящихся в кровном родстве по нисходящей линии (детей, внуков, братьев и сестёр, в том числе сводных).

- лиц, находящихся в кровном родстве по восходящей линии (мать, отца, бабушку, дедушку);

Но, по уже сложившейся традиции, многие работодатели относят к родственникам также жён или мужей, хотя они и не являются кровными родственниками. А согласно распоряжению Министерства финансов (письмо номер 03-05-01-04/234 от августа 2006 года) к родственникам также относят усыновителей и усыновлённых ими граждан.

Материальная помощь в связи со смертью родственника Данная выплата не является обязательной. Выдается она по решению работодателя. Кто считается близким родственником? Такую матпомощь могут получить только близкие родственники.

Материальная помощь в связи со смертью сотрудника

Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Закон № 212-ФЗ) объектом обложения страховыми взносами для плательщиков страховых взносов — организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Обзор документа Письмо Минфина России от 14 апреля 2016 г. N 02-05-10/21715 Об отражении в учете расходов государственных (муниципальных) учреждений на выплату материальной помощи членам семьи умершего сотрудника и материальной помощи неработающим пенсионерам (бывшим сотрудникам), осуществляемые в соответствии с коллективным договором учреждения за счет средств от приносящей доход деятельности Департамент бюджетной методологии Министерства финансов Российской Федерации рассмотрел письмо Федерального государственного бюджетного образовательного учреждения высшего образования и сообщает.

Источник: http://buh-nds.ru/vyplata-materialnoj-pomoshhi-rodstvennikam-umershego-sotrudnika-provodki-v-byudzhete/

Выплаты членам семьи умершего сотрудника

Скажите пожалуйста как быть, если сотрудник вышел с отпуска и отработал неделю и умер. Кому теперь нужно отправить зарплату за эту неделю и как правильно оформить?

Членам семьи умершего сотрудника следует выплатить не полученную им зарплату, а также компенсацию за не использованный им отпуск и другие выплаты. Следует учесть, что требования о выплате положенных сумм предъявляются в течение четырех месяцев.

Если родственники не обратились к работодателю за выплатой денежных средств в установленный срок, данные суммы включаются в состав наследства и наследуются на общих основаниях, установленных Гражданским кодексом РФ.

В такой ситуации работодатель может перечислить эти суммы на депозит нотариуса.

Чтобы получить заработную плату, родственники должны представить по месту бывшей работы сотрудника:

- документы, подтверждающие факт его смерти;

- документы, подтверждающие родство (например, свидетельство о браке или рождении);

- документа, удостоверяющего личность заявителя;

- заявление о выплате причитающейся сотруднику зарплаты.

На основании данных документов работодатель обязан выплатить зарплату в течение недели со дня подачи документов.

О боснование данной позиции приведено ниже в материалах Системы Главбух

Членам семьи умершего сотрудника выплатите не полученную им зарплату, а также компенсацию за не использованный им отпуск.

Чтобы ее получить, родственники должны представить по месту бывшей работы сотрудника:

- документы, подтверждающие факт его смерти;

- документы, подтверждающие родство (например, свидетельство о браке или рождении);

- заявление о выплате причитающейся сотруднику зарплаты.

Выплатить зарплату работодатель обязан в течение недели со дня подачи документов. Такой порядок предусмотрен в статье 141 Трудового кодекса РФ.

Кроме того, выплатите членам семьи умершего сотрудника компенсацию за не использованный им отпуск. Дело в том, что во всех случаях прекращения трудового договора, предусмотренных статьей 77 Трудового кодекса РФ (в т. ч.

и по причине смерти), днем увольнения считается последний день работы сотрудника (ч. 3 ст. 84.1 ТК РФ). А при увольнении сотрудникам нужно выплатить денежную компенсацию за все неиспользованные отпуска (ст. 127 ТК РФ).

Иван Шкловец, заместитель руководителя Федеральной службы по труду и занятости

2. Статья: Отражение в учете

В.В. Утка, эксперт по бюджетному учету

В госпрограмму социальной поддержки граждан входит пособие на погребение*. В отдельных случаях такое пособие выплачивает работодатель. Проанализируем, как данные выплаты отражаются в учете бюджетных учреждений.

* Госпрограмма РФ «Социальная поддержка граждан» утверждена постановлением Правительства РФ от 15 апреля 2014 г. № 296.

Если работник умер

Трудовой договор может быть прекращен по обстоятельствам, не зависящим от воли сторон, к числу которых относится смерть работника (п. 6 ч. 1 ст. 83 Трудового кодекса РФ).

Основания для прекращения трудового договора в связи со смертью работника учреждения:

На основании свидетельства о смерти (решения суда) работодатель издает приказ (распоряжение) о прекращении трудового договора, который подписывается руководителем учреждения или уполномоченным им сотрудником.

По общему правилу днем прекращения трудового договора во всех случаях является последний день работы сотрудника, за исключением случаев, когда он фактически не работал, но за ним в соответствии с трудовым законодательством сохранялось место работы (ст. 84.1 Трудового кодекса РФ).

Поэтому датой прекращения трудового договора в связи со смертью работника является день его смерти (причем независимо от того, рабочий это или выходной день), указанный в соответствующем документе.

При этом приказ о прекращении трудового договора издается днем фактического ознакомления должностных лиц учреждения с документами, подтверждающими смерть работника.

Расчеты с родственниками

Заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего, на день его смерти (ст. 141 Трудового кодекса РФ).

Статья 1183 «Наследование невыплаченных сумм…» Гражданского кодекса РФ уточняет, что право на получение различных сумм, подлежавших выплате наследодателю, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

Следует заметить, что членами семьи, согласно статье 2 Семейного кодекса РФ, являются супруги, родители и дети (усыновители и усыновленные).

Заработная плата выплачивается указанным лицам не позднее недельного срока со дня подачи работодателю соответствующих документов. А именно:

- письменного заявления о выплате причитающихся работнику сумм;

- свидетельства о смерти сотрудника или решения суда о признании лица умершим;

- документа, удостоверяющего личность заявителя;

- документов, подтверждающих факт родства и совместного проживания с работником (нахождения на иждивении умершего).

Требования о выплате положенных сумм предъявляются в течение четырех месяцев (п. 2 ст. 1183 Гражданского кодекса РФ). Если лица, указанные в статье 1183 Гражданского кодекса РФ, не обратились к работодателю за выплатой денежных средств в установленный срок, данные суммы включаются в состав наследства и наследуются на общих основаниях, установленных Гражданским кодексом РФ.

В такой ситуации работодатель может перечислить эти суммы на депозит нотариуса (ст. 327 Гражданского кодекса РФ).

Рассмотрим выплаты, которые причитаются родственникам или иждивенцам умершего работника. Прежде всего это те выплаты, которые получил бы работник в случае расторжения трудового договора, например, по собственному желанию, в том числе:

- заработная плата (должностной оклад (тарифная ставка), повышения, доплаты и надбавки), компенсационные и стимулирующие выплаты;

- компенсация за неиспользованный отпуск;

- другие суммы, предусмотренные трудовым и коллективным договором;

- пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком (п. 5 ст. 15 Федерального закона от 29 декабря 2006 г. № 255-ФЗ (далее – Закон № 255-ФЗ)). › |

› | В некоторых учреждениях родственникам умершего сотрудника может быть выплачена материальная помощь.

При расчете заработной платы умершего работника важно учесть в удержаниях его задолженность перед учреждением (например, по подотчетным суммам) на день смерти. При этом следует отметить, что если на момент увольнения в связи со смертью работник отгулял отпуск авансом, в соответствии со статьей 137 Трудового кодекса РФ удержания за неотработанные дни отпуска не производятся.

Бухгалтерский учет выплат, положенных, но не выплаченных работнику, осуществляется в общем порядке. Более подробно остановимся на учете расходов по выплате социального пособия на погребение.

Ндфл и взносы с сумм

Обязанность по уплате налога на доходы физических лиц прекращается со смертью налогоплательщика (подп. 3 п. 3 ст. 44 Налогового кодекса РФ). Однако до дня ухода из жизни сотрудника трудовой договор действует, поэтому выплаты его родственникам по данному договору являются оплатой труда, подлежащей налогообложению в общем порядке.

При этом налоговый агент удерживает НДФЛ при фактической выплате дохода за исключением сумм, перечисленных в статье 217 Налогового кодекса РФ, а также представляет сведения по форме 2-НДФЛ в налоговый орган по месту своего учета в общеустановленном порядке. Такие же разъяснения изложены в письме УФНС по г. Москве от 16 июля 2009 г. № 20-15/3/073541@.

В то же время материальная помощь, оказанная членам семьи работника в связи с его смертью, а также социальное пособие на погребение НДФЛ не облагаются (п. 1, 8 ст. 217 Налогового кодекса РФ).

Источник: https://www.budgetnik.ru/qa/10896-vyplaty-chlenam-semi-umershego-sotrudnika

Материальная помощь при смерти близкого родственника

Материальная помощь в связи со смертью близкого родственника начисляется на основании решения работодателя. Данная выплата не носит обязательного характера и не регламентирована нормативными актами. Тем не менее, большинство государственных и частных предприятий включают материальную помощь в систему локальных выплат.

Основания для выплат материальной помощи

Для начисления работнику любых компенсационных и социальных выплат должны соблюдать основания, предусмотренные законодательными актами или локальными документами предприятия.

Поскольку материальная помощь в связи со смертью родственников не входит в систему обязательных выплат по ТК РФ, правила и условия ее начисления должен разработать и утвердить работодатель.

Если на предприятии отсутствует положение об оказании материальной помощи по факту смерти родственника, в принудительном порядке эту выплату получить нельзя.

Смерть близких и родных лиц не только причиняет моральные страдания, но и влечет дополнительные затраты, связанные с похоронами.

Поэтому такая форма поддержки сотрудников, как выплата денежных средств по факту смерти родственника, носит компенсационный характер.

Локальными актами предприятия утверждается не только порядок выплаты, но и перечень родственников, чья смерть дает право на получение материальной помощи.

Как правило, для целей выплаты материальной помощи, к близким родственникам относятся супруг, дети и родители сотрудника. Однако внутренними актами предприятия этот перечень может быть расширен (например, родные братья и сестры, дедушка и бабушка, опекун и попечитель).

Как начисляется материальная помощь

Правила начисления и выдачи материальной помощи могут существенно отличаться на разных предприятиях. Поэтому рассмотрим стандартный алгоритм получения выплаты, характерный для большинства предприятий:

- размер материальной помощи может устанавливать сам работодатель, однако на практике учитывается правило НК РФ – при размере выплаты до 4000 рублей материальная помощь не облагается подоходным налогом;

- ввиду чрезвычайно тяжелой ситуации, выплата может осуществляться только на основании достоверной информации о смерти родственника, а заявление оформляется после возвращения сотрудника на работу;

- выплата материальной помощи не связана с начислением и выдачей заработной платы, в том числе по срокам выплат;

- матпомощь выдается единовременно, дробление ее по частям не допускается.

В настоящее время существуют противоречия в нормативных актах, связанных с определение максимальной суммы помощи сотрудникам, потерявших родного человека.

Еще в 2007 году инструкцией Минфина РФ был установлен максимальный предел указанной выплаты – не более двух месячных окладов сотрудника. Однако нормы НК РФ устанавливают более низкий порог – 4000 рублей, а превышение этого размера повлечет обязанность удержать НДФЛ.

При таких обстоятельствах работодатель должен сам учесть все требования законодательства, при установлении размера материальной помощи в локальных актах.

Подтверждение факта смерти для получения выплаты осуществляется следующим способом:

- работник получает свидетельство о смерти через учреждение ЗАГС;

- заполняется бланк заявления о предоставлении материальной помощи;

- заявление регистрируется по общим правилам кадрового документооборота, утверждается начальником компании и передается в финансовый отдел;

- на основании заявления и визы руководителя, бухгалтерия начисляет сумму материальной помощи, регламентированную локальными актами;

- работник получает сумму материальной помощи в наличной или безналичной форме, в зависимости от внутренних правил выплаты зарплаты.

Для узаконивания факт начисления и выплаты материальной помощи, на предприятии должен быть издан приказ руководителя. Основанием для издания приказа будет являться заявление сотрудника.

В приказе указываются реквизиты заявления и основания для выплаты, а также сведения о сотруднике и сумме положенной выплаты.

На основании выплаченной материальной помощи, руководство предприятия сможет возместить указанную сумму через Фонд соцстраха.

Как указывалось выше, материальная помощь по факту смерти родственника не будет облагаться НДФЛ, если суммы выплаты не превысила 4000 рублей. Если работодатель примет решение увеличить размер выплаты, либо локальными актами предусмотрен более высокая сумма материальной помощи, при начислении будет удержан подоходный налог по ставке 13%.

По аналогичным правилам начисляется и выплачивается материальная помощь семье умершего работника предприятия. В этом случае, помимо материальной помощи, члены семьи вправе получить денежное вознаграждение и иные виды выплат, причитавшихся сотруднику на момент смерти.

Нюансы выплаты материальной помощи

Реализация права на получение материальной помощи по факту смерти родственника связана со следующими нюансами:

- выплата указанной компенсации не должна носить индивидуальный характер, т.е. каждый сотрудник предприятия сможет получить материальную помощь после представления свидетельства о смерти;

- не допускается лишение права на получение материальной помощи, даже если работник был привлечен к дисциплинарной, материальной или иной ответственности (при этом работник может быть лишен иных видов стимулирующих и компенсационных выплат – премий, надбавок и т.д.);

- локальными актами может предусматриваться выплата помощи при смерти сотрудника, вышедшего на пенсию с указанного предприятия (в этом случае помощь будет выделена членам его семьи);

- при обращении с заявлением о предоставлении финансовой помощи нужно не только подтвердить факт смерти, но и родственные отношения с умершим гражданином – для этого представляется свидетельство о рождении, свидетельство о браке, и т.д.

Нужно также учитывать, что выплата материальной помощи при смерти бывшего сотрудника повлечет обязанность удержать и перечислить в бюджет подоходный налог по ставке 13%.

Если в течение одного календарного года у сотрудника умерло несколько родственников, в каждом случае он сможет оформить выплату материальной помощи. Для этого применяются стандартные правила, утвержденные внутрикорпоративными актами.

Для освобождения от налогообложения нужно обязательно соблюдать требование о максимальной сумме выплаты в 4000 рублей.

В этом случае, при смерти двух и более родственников, даже если в совокупности размер полученной помощи превысит лимит, удержание налога не производится.

Срок выплаты матпомощи должен устанавливаться локальными документами предприятия. Как правило, этот срок не превышает 10 дней. Для членов семьи умершего сотрудника выплата должна перечисляться не позднее шести месяцев с момента представления свидетельства о смерти.

Сумма материальной помощи, выплаченная по факту смерти родственника, не включается в подсчет среднего заработка работника при выплате отпускных, декретных и т.д. такое правило предусмотрено на законодательном уровне.

Источник: https://lgotarf.ru/posobie/article/materialnaya-pomoshh-v-svyazi-so-smertyu-blizkogo-rodstvennika