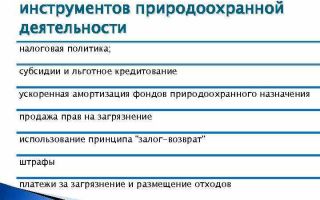

Современные способы внедрения предприятиями экологически чистых технологий

Храмова Н. С. Современные способы внедрения предприятиями экологически чистых технологий [Текст] // Актуальные проблемы права: материалы V Междунар. науч. конф. (г. Москва, декабрь 2016 г.). — М.: Буки-Веди, 2016. — С. 117-120. — URL https://moluch.ru/conf/law/archive/224/11419/ (дата обращения: 12.09.2018).

В начале 2000-х годов Российская Федерация поставила перед собой задачу «поднятия» ВВП.

Эта цель была решаема простейшим способом — торговлей сырьевыми ресурсами, однако этот выбор породил свои последствия что, в первую очередь, привело к разрушению наиболее технологичных обрабатывающих отраслей.

В данный период политика развития страны ориентирована на восстановление данных наукоёмких отраслей. Одним из видом таких отраслей являются обрабатывающие. Эти отрасли занимают не малозначительную роль среди источников загрязнения окружающей среды.

Рассматривая этот вопрос, будет уместным обратиться к статистике итак: Согласно данным государственного доклада Минприроды о состоянии окружающей среды РФ в 2014 году было осуществлено 17 451,9 тыс. тонн вредных выбросов, помимо этого с выбросами автотранспорта на каждого жителя нашей страны в 2014 году пришелся 221 кг загрязняющих веществ.

В последние несколько лет на государственном уровне Россия особое внимание уделяет проблемам развития промышленным отраслям и защите окружающей среды:

– 2013 год был объявлен годом охраны окружающей среды;

– в том же 2013 году был разработан проект федерального закона «О промышленной политике в Российской федерации», согласно которому одним из основных принципов промышленной политики в РФ является стимулирование субъектов промышленной деятельности к рациональному использованию материальных, финансовых, трудовых и природных ресурсов, внедрению ресурсосберегающих технологий. [1]

– В 2014 году на заседании Межведомственного совета по переходу на принципы наилучших доступных технологий (НДТ) было объявлено, что переход на эти технологии для совершенствования экологических показателей будет обязательным условием для получения льгот организациями и предприятиями в рамках закона «О промышленной политике в Российской федерации». [2]

Проводя анализ статистических данных о экологическом состоянии окружающей среды, которая непосредственно влияет на состояние здоровья людей, то можно сделать вывод, что внедрение мер, направленных на заботу об окружающей среде, является важной и значительной задачей.

Но следует заметить тот факт, что внедрение экологически чистых методик, так или иначе, требует немалых экономических затрат, что порождает необходимость побуждать предприятия и организации использовать современные технологии.

Внедрение НДТ позволяет не только улучшить экологическую ситуацию, но и позволяет самим предприятиям создавать энергоэффективные производственные мощности, а также одним из основных стимулов является ускоренная амортизация и льготы.

Тем более, предполагается, что с 2019 года проектирование новых предприятий будет только на основе НДТ, а с 2020 года к предприятиям будут применяться разрешительные меры (комплексное экологическое разрешение): государство не позволит работать предприятию, если оно не будет соблюдать требования НДТ. [3]

Таким образом, стимул в виде ускоренной амортизации — это значительный плюс для всех предприятий, так как амортизационные отчисления в соответствии с Налоговым кодексом [2] относятся к расходам, которые значительно уменьшают налогооблагаемую базу при исчислении налога на прибыль, что приводит к увеличению прибыли предприятия.

Льготы, а именно в сфере налогообложения, позволяют, прежде всего, развивать экологически чистое производство.

Для предприятий и организаций данные льготы устанавливаются с учётом проведения природоохранных мероприятий.

Согласно Налоговому кодексу, есть возможность предоставления инвестиционного налогового кредита с целью технического перевооружения производства, направленного на защиту окружающей среды. [2]

Согласно Постановлению Правительства РФ от 28 августа 1992 г. N 632 плата за негативное воздействие на окружающую среду взимается с предприятия за выбросы загрязняющих веществ в атмосферный воздух, сбросы в поверхностные и подземные водные объекты, загрязнение почв, размещение отходов потребления и иные виды вредного воздействия.

Также, в целях реализации задач экономического регулирования охраны окружающей среды в Федеральный закон от 10.01.2002 N 7-ФЗ «Об охране окружающей среды» были внесены изменения.

Очевидно, что для обеспечения надлежащего выполнения требований природоохранного законодательства необходима эффективная система контроля, поэтому помимо осуществления государственно-экологического надзора предполагается переход от инспекции к отчётности, что позволяет перенести часть ответственности на субъект хозяйственной деятельности, минимизация административных функций с жёстким наказанием за предоставление недостоверных сведений. Соответствующие штрафные санкции также увеличены законом.

Так в статью 16.

3 добавлен пункт о применении к ставкам платы стимулирующих коэффициентов в случае проведения предприятием мероприятий по снижению негативного воздействия на окружающую среду и внедрению НДТ, который вступает в силу с 1 января 2020 года.

Если сброс или выброс загрязняющих веществ произведён в пределах технологических нормативов, то плата не взимается если же идёт превышение установленных для предприятия нормативов сброса или выброса, то платежи взимаются в стократном размере.

В целом, технологическое нормирование на основе НДТ, в первую очередь, должно применяться для вновь создаваемых объектов электроэнергетики (электростанции, энергоблоки, отдельные агрегаты), а срок действия комплексных разрешений может быть равен проектному сроку эксплуатации объекта. А возможность изменения обязательных экологических требований к объекту должна быть предусмотрена лишь в случае изменения федерального законодательства.

Для уже существующих объектов и при их реконструкции принципы технологического нормирования на основе НДТ должны носить рекомендательный характер, т. е.

нормативы воздействия на окружающую среду должны устанавливаться в соответствии с принципами санитарно-гигиенического нормирования, поэтому объекты, которые не соответствуют этим принципам должны в обязательном порядке выходить из процесса эксплуатации.

Для полноценного использования наилучших доступных технологий рекомендуется применить европейский опыт процедур нормализации различной сложности для крупных, средних и мелких предприятий и ограничения вредных воздействий, регулируемых государством.

Индивидуальные разрешения целесообразны для крупных предприятий, а средние и мелкие предприятия должны соблюдать общие нормы без необходимости получения особых разрешений.

Это позволит и государству, и пользователям технологий сконцентрировать свое внимание на действительно значимых экологических проблемах, упростить процедуру получения экологических разрешений за счет возможности применения принципа «одного окна».

Одним из главных помощников по руководству НДТ являются, безусловно, справочники, которые содержат полезные документами, дающие общую характеристику технологического уровня отраслей промышленности и информацию о наиболее прогрессивных применяемых технологиях всем заинтересованным сторонам общества. Справочники занимают главенствующую роль для согласования позиций промышленных предприятий и общества при оформлении комплексных природоохранных разрешений.

Таким образом, мировой опыт показывает, что внедрение принципа наилучших доступных технологий позволяет улучшить экологическую ситуацию, причём значительно.

Например, обновить основные фонды, создать энергоэффективные и ресурсосберегающие производственные мощности, решить задачи импортозамещения и повышения конкурентоспособности промышленности и, конечно, увеличить количество высокопроизводительных рабочих мест.

Достижение этих целей, безусловно, по силам нашей экономике, нашим компаниям, но переход на новый технологический уклад нужно осуществить в сжатые сроки.

Внедрение стимулирующих мер, как ускоренная амортизация оборудования, возможность получения государственной поддержки, возможность применения инвестиционного налогового кредита является значительным стимулом для внедрения наилучших доступных технологий.

Помимо этого, в Российской Федерации остро стоит вопрос о снижении негативного воздействия промышленности на окружающую среду в связи с ужесточением требований природоохранного законодательства, особенно после принятия поправок в федеральный закон об охране окружающей среды, ориентированных на минимизацию экологического вреда. Они не должны «тормозить» деятельность существующих предприятий и препятствовать созданию новых мощностей. Одним из основных элементов в решении этой задачи являются принципы наилучших доступных технологий, которые выступают связующим звеном в реализации и промышленной, и экологической политики в нашей стране.

Использование НДТ — это значительный шаг для разрешения многих значительных и актуальных экологических проблем в современном мире.

Литература:

- Государственный доклад «О состоянии и об охране окружающей среды Российской Федерации в 2013 году» [Электронный ресурс]. — Режим доступа http://www.mnr.gov.ru/regulatory/detail.php?ID=138762

- Нормативные документы системы Консультант Плюс [Электронный ресурс]. — Режим доступа http://www.consultant.ru/

- Федеральный закон «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации» от 21.07.2014 N 219-ФЗ (действующая редакция, 2016)

Основные термины (генерируются автоматически): окружающая среда, Российская Федерация, предприятие, промышленная политика, технологическое нормирование, природоохранное законодательство, негативное воздействие, инвестиционный налоговый кредит, Налоговый кодекс, экологическая ситуация.

окружающая среда, Российская Федерация, предприятие, промышленная политика, технологическое нормирование, природоохранное…

окружающая среда, Российская Федерация, предприятие, промышленная политика, технологическое нормирование, природоохранное законодательство, негативное воздействие… Законодательные основы реализации экологических…

экологическое мышление, экологическая культура, окружающая среда, экологическое образование, студент вузов, экологический клуб

Основные термины (генерируются автоматически): окружающая среда, Российская Федерация, предприятие, промышленная…

окружающая среда, окружающая природная среда, экономический метод управления, Российская Федерация, загрязнение, охрана, плат, ресурс, оборотный налог, природоохранная деятельность. Социальные, экологические, экономические проблемы и их…

Ключевые слова: инвестиции, экологический проект, природоохранные мероприятия.

снижение электромагнитного воздействия.

Основные термины (генерируются автоматически): инвестиция, окружающая среда, проект, инвестиционный период, переработка отходов…

окружающая среда, Российская Федерация, государственная политика, сфера природопользования, здоровье человека, охрана, экологическая безопасность, достойная жизнь, высокое качество…

Сущность экологических налогов — состоит в том, что государство взимает плату за воздействие на окружающую среду, эксплуатацию

Основные термины (генерируются автоматически): транспортный налог, РФ, Российская Федерация, Налоговый кодекс, налог…

окружающая среда, Российская Федерация, государственная политика, сфера природопользования, здоровье человека, охрана, экологическая безопасность, достойная жизнь, высокое качество, благоприятная…

Описан принцип нормирования качества окружающей среды.

экологическая безопасность, окружающая среда, плановая проверка, вещество, экологический аудит

охрана природы, окружающая среда, атмосфера, Российская Федерация, радиоактивное загрязнение…

Источник: https://moluch.ru/conf/law/archive/224/11419/

Источники финансирования природоохранных

Мероприятий

Основными источниками финансирования мероприятий по охране окружающей природной среды являются бюджеты Российской Федерации, автономных областей, автономных округов, областей, краев и местных органов самоуправления. К ним также относятся Федеральный и территориальный экологические фонды, собственные средства предприятий.

Анализ действующих правовых документов, в той или иной степени отражающих проблему финансирования природоохранной деятельности, показал, что в формировании бюджетной системы активную роль начинает играть сфера природопользования охраны природы.

В доходную часть бюджета всех уровней зачисляются соответствующие налоги, платежи и отчисления за пользование природными ресурсами и загрязнение окружающей среды.

Аккумулированные в доходной части средства согласно законодательным актам РФ предполагается целевым назначением использовать на финансирование природоохранной деятельности.

Средства в региональный и местный бюджет поступают за счет платежей в сфере природопользования и охраны природы. Законодательством РФ также установлено, что из бюджета вышестоящего уровня в бюджет нижестоящего могут поступать дотации, субсидии, субвенции, которые предусматривают и целевое инвестирование природоохранной деятельности.

Например, в соответствии с Законом РФ «О субвенциях республикам в составе Российской Федерации, краям, областям, автономной области, автономным округам, Москве и Санкт-Петербургу» на реализацию инвестиционных экологических программ может предоставляться финансовая помощь в виде субвенций из Федерального бюджета и внебюджетных фондов.

Экологические фонды

Для обеспечения надежного финансирования различных видов природоохранной деятельности в Российской Федерации создается система экологических фондов, включающая Федеральный экологический фонд, соответствующие республиканские (краевые, областные и местные) экологические фонды, страховые фонды окружающей среды, экологические фонды предприятий [7].

Федеральный экологический фонд – внебюджетная государственная организация, осуществляющая свою деятельность под общим руководством Правления, сформированного Министерством природных ресурсов Российской Федерации. Основной задачей фонда является финансирование всех видов природоохранной деятельности, имеющих общефедеральное и межрегиональное значение.

Средства фонда формируются за счет отчислений республиканских, краевых и областных экологических фондов в размере 10 % от собственной коммерческой, инвестиционной, банковской, страховой, издательской и иной деятельности, отчислений из республиканского бюджета, а также из средств, получаемых от проведения денежно-вещевых лотерей, аукционов и иных благотворительных акций.

Правление ежегодно отчитывается о расходовании средств перед собранием представителей республиканских, областных, краевых комитетов по экологии и природопользованию.

Учредителями республиканских, краевых и областных экологических фондовявляются соответствующие комитеты по экологии и природопользованию.

Эти экологические фонды являются юридическими лицами и действуют самостоятельно в пределах утвержденных смет, имеют самостоятельный баланс и могут иметь отделения и филиалы.

Средства этих фондов не подменяют другие источники финансирования по проектам социально-экономического развития территории, плановые природоохранные мероприятия природопользователей. Они служат дополнительным источником финансирования и кредитования в следующих случаях:

– для строительства, технического перевооружения, реконструкции и капитального ремонта объектов природоохранного назначения, включая городские очистные сооружения, канализацию, и других природоохранных мероприятий территориального назначения;

– создания и усовершенствования автоматизированных систем мониторинга и технических средств для них, разработки, приобретения и аренды приборов, оборудования и техники для осуществления контроля;

– развития собственной материально-технической базы местных комитетов по экологии и природопользованию (приобретение машин, приборов, вычислительной техники и т. д.);

– создания местной информационной системы сбора, хранения, систематизации и обработки экологической информации и информации по территории;

– создания и развития заповедников, заказников, национальных парков и сохранения памятников природы;

– научных и практических работ по созданию ресурсосберегающих и природоохранных видов техники и технологии;

– исследовательских работ по изучению территории и развития рынка экологических услуг;

– проведения работ по экологической экспертизе объектов;

– создания предприятий с целью решения экологических проблем;

– заселения, охраны и воспроизводства нарушенных хозяйственной деятельностью отдельных природных экосистем;

– организации экологического образования и воспитания пропаганды экологических знаний, издательской деятельности по экологии и природопользованию.

Часть средств (до 5 %) экологических фондов может быть использована на строительство объектов здравоохранения, длявосстановления здоровья трудящихся, заболевания которых связаны с загрязнением окружающей среды.

Экологические фонды, являясь неотъемлемой частью экономического механизма регулирования природопользования, образуются за счет средств, поступающих от предприятий, учреждений и организаций, отдельных граждан, а также физических и юридических иностранных лиц. Данные фонды формируются счет следующих платежей:

– за загрязнение окружающей среды;

– за сверхнормативное использование природных ресурсов (также потери);

– платы по искам в возмещение ущерба;

– штрафов за нарушение природоохранного законодательства, экологических норм, правил и стандартов;

– средств от реализации конфискованных орудий охоты и рыболовства, а также продажи незаконно добытых с их помощью продукции и природных ресурсов.

Формирование фондов может также идти за счет добровольных взносов. Кроме того, в эти фонды поступают:

· отчисления на природоохранные мероприятия из государственного и местного бюджетов;

· средства, получаемые в виде дивидендов, процентов по вкладам от долевого участия в деятельности совместных предприятий, иных юридических лиц и кредитов;

· доходы от издательской, хозяйственной, коммерческой и иной деятельности;

· средства от проведения денежно-вещевых лотерей и различных благотворительно-экологических мероприятий;

· прибыль от средств, размещенных в качестве депозитов в банках;

· средства из иных источников, не противоречащих существующему законодательству.

Экологические фонды предприятий. В перспективе предполагается формировать за счет отчислений от прибыли, а также других поступлений. Прибыль, направляемая в эти фонды, не подлежит налогообложению. Средства данных фондов небходимо использовать для осуществления природоохранных мероприятий до достижения выбросами установленных стандартов.

Для начала необходимо ввести систему экономического стимулирования природоохранной деятельности, включающую льготное налогообложение, льготное кредитование и субсидирование проектов по охране природы, ускоренную амортизацию природоохранных основных фондов.

Система налоговых льготдолжна включать:

– уменьшение налогооблагаемой прибыли при осуществлении природоохранных мероприятий;

– налоговые льготы для предприятий, выпускающих природоохранное оборудование, материалы и реагенты, приборы и оборудование для экологического мониторинга, а также оказывающих производственные услуги экологического характера (эксплуатация городских водоочистных сооружений, сбор, утилизация и захоронение бытовых отходов, строительство, реконструкция природоохранных объектов и т. п.).

Для льготного налогообложения также желательны:

· уменьшение суммы дохода, облагаемого налогом;

· прямое сокращение налогов (с использованием коэффициентов, дифференцированных по системе льготного налогообложения);

· исключение отдельных видов расходов из валового дохода;

·соответствующее использование подсистемы налогового кредита.

При расчете облагаемой налогом суммы дохода может быть предусмотрена ускоренная амортизация основных фондов при условии выполнения всех требований охраны окружающей среды.

В этом случае от налогов освобождаются суммы дохода, равные разности между амортизационными отчислениями, принятыми в системе бухгалтерского учета, и нормативами вводимой налоговой амортизации.

Система стимулирования научно-исследовательских и опытно-конструкторских работ (НИОКР) в области охраны окружающей среды и ПР может предусматривать скидки с дохода для налогообложения в первый год в размере до 100 %, включая текущие и капитальные затраты.

Экологические критерии, по которым регулируется система налогообложения, следующие:

– степень соответствия фактического уровня ресурсоиспользования и ресурсосбережения региональным предельным нормативам;

– нормативные нагрузки на окружающую природную среду;

– территориальные лимиты природопользования;

– необходимые темпы перестройки народно-хозяйственных структур на экологической основе;

– уровень основных капитальных вложений в природоохранные мероприятия, оцениваемый с учетом эколого-экономической эффективности этих мероприятий;

– природоохранная ценность территории.

Экологические льготыпредоставляются в зависимости от типа предприятий, размеров и направления их развития, видов потребляемых (охраняемых) ресурсов, характера конечной продукции во взаимосвязях с лимитом техногенной нагрузки на территорию.

Регулирование системы налогообложения по экологическим критериям осуществляется на республиканском, краевом и областном уровнях, в соответствии с компетенцией соответствующих органов управления [7, 17].

Потери бюджетных доходов за счет внедрения налоговых льгот могут компенсироваться за счет поступлений по дополнительному налогообложению продукции предприятий, выпускающих экологически опасную продукцию или применяющих экологически опасные технологии или оборудование.

К территориям с высокой экологической напряженностью должно также применяться льготное налоговое обложение.

Источник: https://megaobuchalka.ru/2/35101.html

Ускорить амортизацию — что это такое, и как провести?

Для осуществления грамотного менеджмента предприятия, которое имеет материальные активы, иногда требуется ускоренная амортизация. Этот метод ведения учёта основного капитала, позволяет значительно сократить налоговые выплаты за счёт уменьшения стоимости имеющегося материального имущества фирмы.

Что такое амортизация?

Амортизацией называется отражаемая в бухгалтерском балансе величина, которая влияет на стоимость материальных активов предприятия.

Это значение обратно пропорционально времени, в течение которого находится тот или иной материальный предмет в ведении заведующего хозяйством предприятия.

Ежегодное уменьшение стоимости материальных активов предприятия за счёт амортизации, позволяет уменьшить налоговые отчисления, что благоприятно отражается на финансовых возможностях фирмы.

Начисление амортизации осуществляется равномерно, но при некоторых условиях может быть применена ускоренная амортизация имущественных активов. Знание всех тонкостей такого бухгалтерского учёта, позволяет не допустить излишних расходований денежных средств, но необходимо прибегать к этой мере только в разрешённых законодательствах случаях.

Возможна ускоренная амортизация оборудования или других материальных активов только в том случае, когда их эксплуатация осуществляется в многосменном режиме, либо в условиях повышенной агрессивности среды. В таких условиях амортизация рассчитывается с коэффициентом «2», который позволяет уменьшать стоимость находящегося на балансе материального актива, в два раза быстрее обычной амортизации.

Данный коэффициент не может быть применён к некоторым амортизационным группам. В 2017 году принято различать следующие амортизационные группы:

- 1 группа — использование основных средств, к которым применяются амортизационные расчёты, срок полезного использования которых не превышает 2 лет включительно.

- 2 группа — от 2 до 3 лет включительно.

- 3 группа — от 3 до 5 лет включительно.

- 4 группа — от 5 до 7 лет включительно.

- 5 группа — от 7 до 10 лет включительно.

- 6 группа — от 10 до 15 лет включительно.

- 7 группа — от 15 до 20 лет включительно.

- 8 группа — от 20 до 25 лет включительно.

- 9 группа — от 25 до 30 лет включительно.

- 10 группа — свыше 30 лет.

Применение ускоренной амортизации к группам 1 — 3 невозможен даже в том случае, когда данные основные материальные средства используются в агрессивной среде и в многосменном режиме, для других групп возможно применение нелинейного расчёта амортизации.

Начисление ускоренной амортизации с коэффициентом «3» возможно только в том случае если данные основные средства относятся к 4 — 10 группам и переданы предприятию в лизинг.

К данным категориям обычно относятся различные материальные ценности, которые имеют высокий эксплуатационный срок, например: нежилые здания; речные суда; водозаборные скважины и системы очистки воды; различные машины и механизмы, используемые для животноводства.

Читайте также! Учет нематериальных активов — правила ведения

Основные технические средства используемые для осуществления научно-технической деятельности, также могут быть подвергнуты ускоренной амортизации с коэффициентом «3».

На сегодняшний день, перечисленные варианты ускоренной амортизации, являются единственно возможными методами уменьшения налогового обременения по упрощённому варианту.

Грамотно составленная финансовая отчётность с применением повышающих коэффициентов ускоренной амортизации, позволяет существенно уменьшить количество налоговых отчислений, поэтому так важно знать и применять на практике подобные методы бухгалтерского учёта.

Коэффициент износа основного капитала

Основной капитал — это часть финансовой ёмкости предприятия, которая, так или иначе, используется в производственном процессе и находится во владении фирмы более 1 года. На основной капитал, также распространяются правила амортизации изложенные выше, но с некоторыми поправками и нюансами при осуществлении расчётов ускоренной амортизации.

Основной капитал условно принято разделять на активную и пассивную части. К активной — относятся все сооружения, механизмы и предметы, непосредственно участвующие в производственном процессе.

Пассивной частью основного капитала,являются любые материальные предметы, которые создают условия для безотказного функционирования активной части основного капитала предприятия. Чтобы иметь представление о стоимости активов, к которым будет применяться тот или иной коэффициент ускоренной амортизации, необходимо правильно определить стоимостный показатель, который может быть 5 видов:

- Первоначальная стоимость — показатель, который отражает закупочную стоимость материального капитала, а также учитывает расходы на его доставку и установку.

- Восстановительная стоимость — изменение стоимости материального имущества, которое напрямую зависит от стоимости материального капитала в этом году, при этом все показатели уточняются по таблице предоставленной Госкомстатом РФ.

- Остаточная стоимость — представляет собой разницу между первоначальной стоимостью и амортизации материального капитала.

- Текущая стоимость — рыночная стоимость актива, которая определяется отношением спроса и предложения. Данный показатель рассчитывается только в ценах текущего года.

- Ликвидационная стоимость — этот показатель может иметь как положительное значение, так и отрицательное.

Рассчитывается ликвидационная стоимость из поступления денежных средств от реализации лома основного капитала, за вычетом стоимости на демонтаж и транспортные расходы. Стоимость основного капитала может зависеть от износа, который бывает 2 видов:

- Физический износ — представляет собой совокупность факторов, которые оказывают негативное воздействие на техническое состояние материального капитала. Физический износ зависит от условий, в которых осуществлялась эксплуатация тех или иных материальных ценностей, а также интенсивности такой эксплуатации.

- Моральный износ — может быть вызван как перепроизводством тех или иных материальных ценностей в результате которых происходит резкое уменьшение стоимости новых изделий, так и выпуском технологически усовершенствованных моделей, которые в сравнении с имеющимися видами материального капитала обладают большей производительностью.

Ускоренная амортизация при лизинге, её начисление

Очень часто повышенные коэффициенты амортизации применяются при лизинговом приобретении имущества.

Кроме очевидной выгоды в сравнении с различными видами банковского кредита, такое вид отсроченного платежа позволяет не только сохранить денежные средства за счёт отсутствия переплат, но и осуществить ускоренную амортизацию технического имущество с повышающим коэффициентом «3». В лизинговое использование возможна передача любых неупотребляемых объектов за исключением земельных участков.

Амортизация при лизинге

Особенно выгодным является приобретение движимого имущества в лизинг. В этом случае, когда предмет лизинга находится на балансе лизингодателя, лизингополучателю не требуется оплачивать налоги на имущество и другие отчисления в бюджет РФ. В этом случае формально объект находится в собственности лизингодателя, который и осуществляет все необходимые выплаты.

Если движимый или недвижимый объект оформляется в собственность лизингополучателя, то в этом случае возможна ускоренная амортизация. Объекты оформляемые в лизинг не относятся к первым 3 амортизационным группам, поэтому к данным объектам может быть применён повышающий коэффициент ускоренной амортизации.

Применение ускоренной амортизации к объектам материального капитала позволяет избавиться от балласта, который не позволяет предприятию развиваться ускоренными темпами. Полностью отслужившие свой ресурс сооружения и машины, использование которых осуществляется в жёстких эксплуатационных условиях, подлежат замене на новые более совершенные материальные объекты.

Читайте также! Амортизация основного фонда — правила расчета

Благодаря использованию ускоренной амортизации осуществить подобную замену можно в значительно более короткие сроки, тем самым позволяя осуществить отказ от использования различных материальных объектов произведённых в прошлом веке, и которые в значительной степени устарели как в физическом, так и в моральном плане.

Источник: http://vesbiz.ru/buxuchet/uskorit-amortizaciyu.html

Амортизация в налоговом учете

При расчете прибыльного налога на ОСН одним из видов допустимых расходов являются траты на покупку имущества, которое будет отнесено к основным средствам.

Особенность учета затраченных на такое имущество денег в том, что они не учитываются в налоговой базе единовременно, а постепенно уменьшает стоимость, пока течет установленный срок полезного использования такого объекта.

Это постепенное и растянутое во времени отражение стоимости объекта ОС в налоговых расходах получило название амортизации.

Прибыль и амортизация в расчете налога на прибыль

Амортизация – один из основных видов расходов по налогу на прибыль в рамках производства и реализации.

Когда мы говорим о производстве где на балансе может числиться большое количество машин и оборудования, дорогостоящих инструментов и иных дорогостоящих основных средств, то амортизационные отчисления в налоговом учете будет являться довольно внушительной статьей расходов, уменьшающих налоговую базу.

Напомним, что при расчете налога на прибыль амортизация, уменьшающая этот самый налог, определяется ежемесячно, как некая часть от первоначальной стоимости ОС, которое компания приобрела и ввела в эксплуатацию. При определении размера амортизационного платежа учитывается в том числе и срок полезного использования объекта. А он в свою очередь зависит от того, к какой группе относится данный объект.

Всего таких амортизационных групп согласно перечню пункта 3 статьи 258 Налогового кодекса – 10. Тут уж зависит от группы, каков будет срок полезного использования ОС, и колеблется он от 1 года до 30 и более лет.

А распределяются конкретные объекты между теми или иными группами, как определено постановлением Правительства РФ от 01.01.2002 № 1.

Еще вариант – распределить их согласно техническим условиям и рекомендациям производителей, если конкретное ОС в данном классификаторе не упоминается.

Самих же методов, используемых для подсчета суммы амортизационного платежа в налоговом учете два: линейный и нелинейный. Какой именно вы собираетесь использовать, надо прописать в учетной политике организации в отношении всех объектов ОС на балансе.

Линейный способ определения амортизации в налоговом учете является наиболее простым и потому популярным среди большинства компаний.

Тем более, что аналогичный способ списания стоимости ОС применяется и в бухгалтерском учете, следовательно при отражении одинаковых сумм списываемых расходов по данной статье затрат у компании не возникает расхождений в данных БУ и НУ.

Ежемесячный амортизационный платеж, если мы используем линейный метод начисления амортизации, рассчитывается путем деления первоначальной стоимости объекта на численность месяцев срока его полезного использования. В этом варианте сумма амортизации за месяц будет всегда одинаковой.

Нелинейный метод начисления амортизации в НУ предполагает расчет суммы ежемесячного списания части стоимости ОС на основании суммарного баланса по группе конкретных объектов в целом.

Для расчета используется такая формула:

А = В х k/100,

где A — сумма месячной амортизации для отдельной амортизационной группы;

B — суммарный баланс группы;

k — норма амортизации, значение которой прописано в пункте 5 статьи 259.2 Налогового кодекса для конкретной амортизационной группы ОС.

Таким образом, как следует из формулы, показатель суммарного баланса уменьшается за счет суммы амортизации, начисленной в предыдущем месяце ежемесячно, либо же наоборот увеличивается, если в отчетном месяце в эксплуатацию введен новый объект.

Амортизационная премия

Из общих правил работы с двумя методами начисления амортизации, линейным или нелинейным есть своеобразные исключения. Первое из них – это использование так называемой амортизационной премии (п. 9 ст. 258 НК РФ).

Данная льгота для фирмы дает право единовременно уменьшить налоговую базу по налогу на прибыль на сумму до 10% первоначальной стоимости ОС из 1-2 и 8-10 амортизационных групп, и до 30% от стоимости того основного средства, которое имеет отношение к 3-7 амортизационной группе.

Учитывать амортизационную премию придется в периоде, в котором вводится в эксплуатацию ваш объект ОС.

Специальный коэффициент амортизации в налоговом учете

Второе условное исключение из общих правил расчета амортизационных отчислений — это использование повышающих или понижающих коэффициентов к норме амортизации.

Первых (то бишь повышающих) коэффициентов, которые увеличивали бы сумму амортизации, согласно статье 259.3 НК РФ предусмотрено два.

Специальный коэффициент не более 2 применяется к объектам ОС, используемых в агрессивных условиях или в условиях усиленного использования (повышенной сменности), причем при использовании нелинейного метода амортизации такие ОС не должны относиться к 1-3 амортизационным группам.

Тот же коэффициент применяется сельхозорганизациями промышленного типа резидентами туристско-рекреационных ОЭЗ и участников СЭЗ в отношении тех основных средств, которые принадлежат им на правах собственности. Аналогичная ситуация и с объектами, имеющими высокую энергоэффективность согласно перечню правительства.

Специальный коэффициент до 3 может быть применен к основным средствам опять же только из 4-10 амортизационной группы, если они являются предметом договора лизинга, к объектам, используемым исключительно для научно-технической деятельности, а также амортизируемому имуществу организаций, чья деятельность – это добыча углеводородного сырья на новом морском месторождении.

Как видите, применение повышающих коэффициентов, позволяющих списать стоимость оборудования в ускоренном режиме, строго регламентировано.

Понижающие специальные коэффициенты, которые снижают возможные расходы по налогу на прибыль – вопрос исключительно самой организации. Ограничений по работе с такими коэффициентами с точки зрения законодательства нет.

Так что порядок работы с ними компания вправе определить сама при составлении учетной политики для целей налогообложения.

Источник: https://spmag.ru/articles/amortizaciya-v-nalogovom-uchete

Ускоренная амортизация — основных средств, коэффициент при лизинге, в бухгалтерском учете, автотранспорта в 2018 году

Часто руководители фирм интересуются, что собой представляет ускоренная амортизация. Рассмотрим основные особенности таких начислений, основные преимущества и недостатки, а также используемые методы в 2018 году.

Предприятие, которое имеет нематериальные активы и ОС, должно начислять амортизацию. В определенных ситуациях возможно использование методов ускоренной амортизации. Определим основные нюансы.

Основные моменты ↑

Есть два амортизационных метода. В первом случае амортизация начисляется равными частями в течение определенного периода. Во втором случае используется ускоренная амортизация. Рассмотрим, в чем ее суть и какие функции.

Необходимые термины

Износом называют уменьшение первичной цены объекты при снашивании в производственном процессе или при моральном старении. Износ отражают каждый месяц при амортизационных начислениях.

Амортизация – постепенное снашивание объекта и перенесение их цены равномерно на производимый товар. Начисленную амортизационную сумму включают в себестоимость товара, что производится, или издержки обращения.

С ее помощью собственники могут получить больший доход, чтобы возместить затраты на определенных стадиях развития предприятия.

Использование конкретных форм амортизации основывается на поисках пути уменьшения налоговой нагрузки на фирму. Ускоренной называют амортизацию по завышенной норме, когда увеличение нормы допустимо не больше чем в 2 раза.

Здесь не применяются механизмы прямой амортизации. Но это также повлияет на возможность в ближайшие годы претендовать на амортизацию объектов.

Выполняемые функции

Основание – использование систематических и рациональных записей. Имеет место процедура распределения, а не оценивания.

Ускоренная амортизация позволяет стимулировать темпы развития промышленной отрасли.

В Excel при расчете ускоренных амортизационных начислений используют такие функции:

| АСЧ | Может вернуть размер амортизации активов за определенный срок, что рассчитывается по суммам периода полезного использования |

| ФУО | Может вернуть размер амортизационных активов для заданных периодов, что рассчитывается путем фиксации уменьшения остаточной суммы |

| ДДОБ | Может вернуть показатель амортизации активов за данные периоды, применяя методы двойного уменьшения остаточной суммы и т. д. |

Законодательная база

При определении амортизационных начислений стоит руководствоваться такими нормативными актами:

Особенности процедуры ↑

Ведение учета амортизационных отчислений – это способ снижения налогов фирмы.

При инфляции метод равномерного начисления амортизации может привести к увеличению налоговой сумы с компании, а значит, целесообразней применять метод ускоренной амортизации.

Стоит учесть, что ускоренную амортизацию не начисляют:

| На основной фонд | Который используется меньше 3 лет |

| На подвижные составы автотранспорта | Поскольку определение износа осуществляется с учетом пробега |

| На уникальные виды оборудования | — |

При таком виде амортизации используется несколько методов начисления сумм износа с повышающими коэффициентами (но не больше 2). Благодаря ускоренному типу амортизации основные денежные средства можно списать быстрее.

При расчете амортизации нужно применять метод:

- дискретной амортизации (методы списания с учетом периода работы);

- уменьшаемого остатка;

- дегрессивной геометрической амортизации.

Ускоренная амортизация применима относительно объектов лизинга. Тогда показатель коэффициента – не больше 3.

При окончании действия контракта лизинга, лизингополучатели могут выкупать объект по небольшой остаточной цене. Выгода в том, что лицо должно выплачивать небольшую сумму по окончанию сроков. Подробнее рассмотрим далее.

Применяемые методы

Есть такие способы определения амортизационного отчисления по конкретным объектам:

- линейный;

- списания цены в пропорциональном соотношении объемам товара;

- списания цены по суммам чисел лет периода полезного использования;

- уменьшаемых остатков.

Последние два метода используются при ускоренной амортизации. Активы быстрее снашиваются в первое время использования, а значит, и размер отчислений по амортизации будет меньше с течением времени.

Есть и такое деление методов:

- двойного остатка, что убывает;

- суммы лет;

- полуторный убывающий остаток.

Если активы вводились в работу позднее 1986 года, тогда начисление износа осуществляется с учетом эксплуатационного периода и иных факторов по методам равномерного списания, полуторного или двойного баланса, что убывает.

Наиболее ускоренная амортизация в бухгалтерском учете представлена самой простой формулой. К примеру, объекты, что имеют срок службы 4 года, будут иметь такую сумму лет:

А значит, в первый год использования отчисления на амортизацию будут составлять 4/10 цены оборудования, во второй – 3/10 и т. д.

При использовании метода убывающего остатка, следует определить проценты отчисления согласно методу равномерного списания. Затем показатель удваивается для первого года.

На второй год амортизацию устанавливают при умножении удвоенного процентного показателя на ту цены, что не списана. В итоге размер отчисления по амортизации будет меньшей, чем при методе равномерного списания.

При методе единицы эксплуатации фирмы должны менять ставку отчисления в пропорциональном соотношении интенсивности использования активов в отчетных периодах. Так сглаживается показатель дохода.

Основных средств

Список объектов, в отношении которых возможно начисление ускоренной амортизации, есть в ст. 259.3 НК.

Это касается:

| Лизинговых ОС | — |

| ОС, что применяются в агрессивной среде | А также когда имеет место повышенная сменность |

| ОС, что считаются объектами | Имеющими высокую энергетическую эффективность или класс такой эффективности до 2 |

Для возникновения права применения ускоренной амортизации стоит выполнить одно условие – применять объект в агрессивной среде, когда ОС изнашивается быстрее, или же использовать объект в среде, что приравнивается к агрессивной.

К примеру, ОС может контактировать с такой средой, в результате чего есть риск возникновения аварийных ситуаций. Но нельзя применять метод ускоренной амортизации относительно объектов 1, 2, 3 амортизационной группы.

Автотранспорта

К примеру, организация составляет лизинговый договор, предметом которого становится подъемный кран. Балансовую стоимость будет снижено в 3 раза быстрее, чем в тех случаях, когда объект приобретается в кредит или за собственные средства.

Амортизация не начисляется при ремонте или модернизации объекта. Прекращается начисление амортизационной суммы сроком до года.

Не начисляют такие суммы и при передаче транспорта в пользование на безвозмездной основе, или при консервации ТС на период более 3 месяцев.

При способе уменьшаемого остатка в первое время списываются большие суммы амортизации в сравнении с более поздними начислениями. Сначала определяют годовую сумму отчисления. При этом учитывают остаточные цены ОС на начало года.

Амортизационную норму могут увеличивать на коэффициенты ускорения, которые устанавливаются федеральным министерством и ведомством в списке эффективного вида машины для высокотехнологичной отрасли.

Коэффициент при лизинге

Использование ускоренной амортизации при лизинге – основное преимущество финансирования по лизинговому договору. Но как именно устроен механизм начисления амортизации ОС в данном случае?

Плюсы использования ускоренного вида амортизации при лизинге:

| Можно уменьшить налог на имущество и прибыль | Во время действия контракта |

| Можно выкупать лизинговый объект | После окончания действия лизингового договора по низкой остаточной цене |

Основа для установления базы налога на имущество – остаточные показатели цены. Полностью списать ОС при использовании ускоренной амортизации с коэффициентов до 3 можно в три раза быстрее.

Используя ускоренную амортизацию нужно осуществлять контроль за общими показателями затрат и финансовые результаты работы предприятия, значительная сумма может приводить к убытку в период начислений амортизации, что рассматривается в качестве недостатка применения такого механизма.

К примеру, если объект относится к 5 амортизационной группе, которая имеет срок полезного применения 7-10 лет, ускоренный вид амортизации позволит списать его за 3 года.

По истечению такого срока показатели выкупной стоимости будут минимальными.

По данной цене объект будет отражаться в составе собственных ОС лизингополучателей. Нулевое значение остаточной стоимости выгодно лизингополучателям при продаже выкупленных объектов.

При расчете ускоренной амортизации лизинговых объектов применяют такую формулу:

Итак, коэффициент не может быть больше 3. Это правило не распространяется на амортизационную группу 1-3.

Если лизинговый объект применяется по контракту, что составлен до начала 2002, начисление амортизации осуществляется по таким правилам:

| Начисления будут соответствовать методам | Что применяются при передаче объектов |

| Начисления осуществляются | С применением коэффициента до 3 |

| Объект должен выводиться в отдельные группы | Если используется нелинейный способ |

Преимущества использования ускоренной амортизации природоохранного оборудования ↑

К примеру, фирма приобрела новые фургоны. Основным достоинством метода ускоренной амортизации является возможность в первом году использования объектов провести стандартную амортизацию цены при помощи налогового вычета.

Альтернатива – ускоренные вычеты и применение большей части капитала на протяжении следующих нескольких лет. Минус – цена фургонов не будет генерирована за счет налогового вычета в остальные годы.

При ускоренной амортизации можно увеличить свои инвестиции внутри предприятия, что состоят из чистого дохода и амортизационного отчисления.

Такие инвестиции всегда находятся в доступе и ими может распоряжаться организация. Они не имеют цены – являются бесплатными для компании.

Минус ускоренного вида амортизации – нужно быть осторожным. На первый взгляд это прекрасный способ получения максимальной прибыли от активов в первые периоды.

Иногда ускоренная амортизация приносит больше проблем. Именно поэтому лучше консультироваться у финансового аналитика или обратиться к бухгалтерской организации.

Как насчет фондов природоохранного назначения? Методы ускоренной амортизации таких фондов – апробированная в мире мера стимулирования приоритетного вида работы, научного технического процесса.

Компания, завысив отчисления на амортизацию, может сократить величину дохода, что должен облагаться налогом. В итоге увеличивается чистый доход.

Опыт применения амортизации с природоохранной целью в разных странах показывает хорошие результаты – быстро накапливается капитал для обновления оборудования, минимизируется экологический ущерб.

Предприятие может применять метод ускоренной амортизации, если выполнено определенные условия и соблюдены нормы законодательства. Когда такой способ является целесообразным, а когда приносит только проблемы, мы выяснили.

За вами остается выполнение требований нормативных документов при проведении расчетов. Ведь правила определения износа объектов все равно стоит соблюдать безоговорочно.

Источник: http://buhonline24.ru/buhgalterskij-uchet/vneoborotnye-aktivy/amortizacija/uskorennaja-amortizacija.html