Материальная помощь к отпуску: как и когда выплачивается, в каком размере, образец заявления

Каждый сотрудник имеет право попросить материальную помощь у организации, в которой он работает. Положена ли такая помощь по закону и локальным актам организации, это уже другой вопрос. Как показывает практика, руководители организаций, в большинстве случаев, не остаются в стороне от проблемы сотрудника. Правда, размер помощи не всегда соответствует запросу. Что же, и на этом спасибо.

Материальная помощь в организации

Если обратиться за помощью к толковым словарям и обобщить написанное по вопросу «Что такое материальная помощь сотруднику?», то получим следующие характеристики:

- выплата нуждающимся сотрудникам в денежном или вещественном виде;

- вид дохода сотрудника, в отдельных случаях подлежащий налогообложению (кроме лиц, перечисленных в статье 217 НК РФ).

Само понятие «материальная помощь сотруднику к отпуску» в законодательстве РФ никак не интерпретируется. В этом случае руководству организации придётся искать индивидуальный подход к этому определению.

И обязательно фиксировать возможность этой выплаты либо в коллективном договоре, либо в другом локальном акте. Исходя из финансовых возможностей предприятия, эта материальная помощь бывает и системной, и выборочной.

Выдаётся как деньгами, так и продукцией — опять же на усмотрение руководства.

Материальную помощь к отпуску вправе выплачивать в организациях всех форм собственности.

Кто получит материальную помощь к отпуску

Статья 136 ТК РФ рассматривает обязательные выплаты сотрудникам, но материальная помощь к отпуску в ней не оговаривается. А вот в статьях 135 и 144 ТК РФ говорится о различного рода надбавках и доплатах. Анализируя упомянутые статьи, приходим к такому выводу: материальная помощь к отпуску доступна для любого сотрудника, в том числе сотрудникам бюджетных организаций.

Размер, условия выплаты, представление нужных подтверждающих документов для запроса матпомощи — всё это оговаривается в локальных документах. Немаловажную роль играет и финансовая состоятельность самой организации.

При оформлении приказа на материальную помощь к отпуску целесообразнее использовать понятие «единовременная выплата». Рассмотрим это понятие:

- Есть выплаты поощрительного плана: используются из фонда оплаты труда. Каждому работнику при уходе в обязательный трудовой отпуск положена выплата поощрительного плана (чаще всего, в размере одного-двух окладов).

- Выплаты социального плана в рамках трудовых отношений облагаются налогами.

- Выплаты социального плана не берутся в расчёт при начислении налогов. Они выплачиваются на основании заявления нуждающегося в них сотрудника. Это выплаты при увольнении, в случае смерти родственника, при стихийном бедствии и чрезвычайной положении.

Кому выплата не положена

Сотруднику вправе отказать в получении матпомощи в следующих случаях:

- Отработано менее шести месяцев.

- Уход в отпуск с последующим увольнением.

- Сотрудницам, уходящим в отпуск по беременности и родам.

И ещё раз о бюджетных организациях: попросить помощь можно, а вот возможность получения зависит от размера местного бюджета. К сожалению, чаще всего в бюджете наблюдается дефицит средств.

Пишем заявление: образец заполнения

Если материальная помощь оформляется как поощрительная выплата за особые заслуги, то писать отдельное заявление не нужно. Сведения о запросе помощи указываются в заявлении на отпуск. Обязательно указывайте сроки отпуска.

В случае если сотрудник испытывает различного рода финансовые неудобства, то обязательно пишется отдельное заявление на имя директора. Чтобы просьба о помощи не выглядела голословной, к ней обязательно прикладываются подтверждающие нужду документы.

Никто не запрещает указать нужную сумму помощи, её желательно оговорить с руководством заранее.

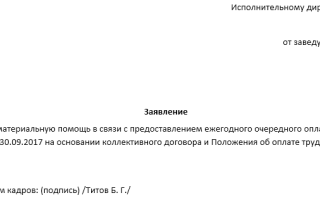

Пример оформления заявления на отпуск и материальную помощь

Оформление документов на помощь к отпуску

Созываем комиссию

В ситуации, когда руководитель не имеет права или просто не хочет принимать единогласное решение о предоставлении материальной помощи сотруднику, созывается комиссия. Классический вариант — 3 человека.

По итогам заседания составляется протокол (акт). В нём прописываются основные моменты работы комиссии по рассмотрении вопроса о предоставлении материальной помощи.

В комиссию входят следующие представители: председатель профсоюза (если есть), руководитель, бухгалтер.

Принятое решение о предоставлении материальной помощи передаётся в бухгалтерию вместе с приказом о выплате материальной помощи.

Готовим приказ

В приказе обязательно указываются следующие моменты:

- точная сумма выплаты;

- дата выплаты;

- кому выплачивается (Ф.И.О.);

- на каком основании производится выплата с указанием реквизитов документа;

- из каких средств (бюджет, прибыль, профсоюз, фонд зарплаты и т. д.).

Пример оформления приказа о выплате материальной помощи к отпуску:

Образец приказа о выплате материальной помощи к отпуску

Вопросы налогообложения

При подготовке локальных нормативных документов обратите внимание на такие моменты:

- Старайтесь избежать вопросов о правильном толковании выплат в виде помощи к отпуску. Не стоит прописывать этот вид выплат как обязательный. То есть, не трактоваться как оплата труда.

- Не привязывайте личные заслуги сотрудника к начислению материальной помощи. Для этого есть премия.

- Фонд оплаты труда постарайтесь не затрагивать. Для выплаты матпомощи используйте другие источники, например, прибыль (желательно, с выплаченными налогами).

О размерах налогов

Согласно закону РФ (статья 217 НК РФ) не облагаются налогами следующие выплаты в виде материальной помощи:

- Единовременная выплата женщинам, вставшим на учёт в медицинское учреждение на ранних сроках беременности.

- Выплаты по уходу за ребёнком.

- Материальная помощь с уточнением по п. 28 статьи 217 НК РФ.

- Суммарный размер выплат не более 4000 рублей за год. Всё, что свыше, облагается НДФЛ по ставке 13%, и указывается в справке 2-НДФЛ. Код дохода — 2760, вычет — код 503.

О страховых взносах

ФЗ № 125 поясняет, что страховые выплаты производятся из всех средств, идущих на оплату труда сотрудников.

Материальная помощь не рассматривается как вид оплаты труда только в том случае, если в приказе не будет указано «материальная (финансовая) помощь».

В противном случае выплата зачтётся как оплата труда, соответственно, подлежит обложению страховыми взносами. Вся сумма выплаты свыше 4000 рублей облагается по ставке 22%.

О начислении отпускных

При подсчёте отпускных сотруднику не учитываются выплаты:

- материальная помощь;

- социальные выплаты;

- премии и другие стимулирующие выплаты;

- курсы повышения квалификации, оплата отдыха и лечения, оплата коммунальных платежей, проезда к месту работы и обратно, питание.

Если в коллективном договоре (или ином локальном документе) закреплены регулярные выплаты социального плана (например, доплата за ежемесячный профосмотр), то такие выплаты принимаются в расчёт при начислении отпускных, и учитываются в ФОТ.

Расчёт материальной помощи к отпуску: как рассчитать

Пример подсчёта суммы матпомощи к отпуску.

Пример подсчёта матпомощи к отпуску

Ответственность нанимателя: суммы и сроки

Вовремя выплатить положенную материальную помощь сотруднику к отпуску — обязанность руководителя. Несоблюдение сроков выплат, положенных сотруднику, грозит нанимателю начислением пени за период просрочки, а в крайнем случае — судебным разбирательством (статья 236 ТК РФ).

Хотите избежать неприятностей в решении вопроса о материальной помощи к отпуску? Тогда следуйте советам:

- Пообещать сотруднику матпомощь к отпуску можно только в случае полной уверенности в платёжеспособности организации. Есть сомнения — созывайте комиссию. Каждый случай рассматривается индивидуально. Нет средств на выплату матпомощи или сотрудник не заработал права на отпуск — смело отказывайте, имеете право.

- Строго соблюдайте срок выплаты матпомощи.

Выплата материальной помощи сотруднику — дело добровольное. Однако, при утвердительном ответе оформлять требуемые документы надо грамотно. Статья вам в помощь.

Источник: http://ideamaniya.ru/materialnaya-pomoshh-sotrudnik-uhodit-v-otpusk.html

Единовременная выплата к отпуску

Наемные сотрудники имеют право на получение материальной помощи к отпускным.

Когда это возможно? При каких обстоятельствах? Что для этого нужно? Из чего состоит эта выплата?

Рассмотрим эти вопросы подробнее.

Юридические моменты по ТК РФ

Что это такое?

Материальная помощь наемному рабочему может быть предоставлена раз в год в определенной сумме на основании составленного соответствующего приказа при выходе в отпуск.

Такую норму фиксирует Трудовой Кодекс РФ и коллективный договор в частности.

По причине того, что такая выплата не указана в перечне не облагаемых налогами в главе 34 НК РФ, на нее начисляются страховые взносы.

Необходимо дополнительно брать во внимание такие нюансы, как:

- если размер выплаты менее 4 тысяч рублей, она не подлежит налогообложению;

- финансовая выплата в сумме свыше 4 тысяч рублей подлежит налогообложению.

Отталкиваясь от писем Министерства финансов РФ, все без исключения эксперты сходятся во мнении, что подобные выплаты не могут занижать налоговую базу, поскольку это не является затратами на заработную плату.

Однако существует и иное мнение: на основании имеющейся судебной практики и положения Трудового Кодекса РФ, единовременная выплата напрямую связана с исполнением трудовых обязательств. Исходя из этого, она должна снижать налоговую базу по НДФЛ.

Разница в понятиях

Изначально следует отметить, что нужно разделять терминологию:

- материальная помощь;

- единовременная выплата.

Такие выплаты условно можно разделить на несколько групп:

- Поощрительные. Выплаты начисляются в качестве дополнительного стимулирования.

- Социальные. В первую очередь они должны быть направлены на решение первоочередных жизненных проблем (к примеру, материальная помощь, которая начисляется на основании составленного заявления наемным сотрудником и так далее). Выплаты положены на основании прописанных условий в коллективном договоре.

Говоря иными словами, материальная помощь (социальная) выплачивается по мере необходимости сотрудника: болезнь, смерть близкого родственника и так далее.

Единовременная выплата к отпуску – дополнительная мера стимулирования, которая может быть предоставлена за успехи в работе.

Все без исключения пособия могут получать наемные сотрудники различных учреждений

Кому и когда положена?

В статье 136 ТК РФ упоминается исключительно обязательство выплат наемным сотрудникам, однако материальная помощь не оговаривается.

Единовременная и материальная выплата может быть предоставлена всем без исключения наемным рабочим с одним нюансом – на матпомощь следует писать заявление, а на единовременную – нет, поскольку она, по сути, является премией.

Основания для предоставления и отказа

Отказ от предоставления единовременной помощи сотрудникам может прозвучать в таких ситуациях, как:

- работник поработал меньше полугода;

- если планируется отпуск с последующим увольнением;

- при уходе в декретный отпуск.

Отказать в материальной помощи могут при отсутствии весомых оснований (к примеру, болезнь недостаточно серьезная).

Требуется ли заявление?

Наемному сотруднику нет необходимости писать соответствующее заявление при предоставлении ежегодного оплачиваемого отпуска на единовременную выплату.

Однако если есть необходимость в предоставлении материальной помощи – заявление является обязательным.

Особенности оформления материальной помощи к отпуску в 2018 году

Порядок

Сразу вопрос: как оформить?

Алгоритм получения материальной помощи заключается в следующем:

- Возникновение обстоятельств для получения материальной помощи к отпуску.

- Сбор подтверждающей документации.

- Подача соответствующего заявления.

- Формирование комиссии, которая принимает решение относительно предоставления финансовой помощи.

- Выдача материальной помощи.

Алгоритм является стандартным и может быть изменен по решению руководства организации.

Выплата же единовременной выплаты производится одновременно с выплатой отпускных к первому периоду отдыха в году (если он разделен на части).

Документы

Из необходимого перечня выделяют такую документацию:

- заявления с просьбой о предоставлении материальной помощи;

- приказ (формируется работодателем);

- иная документация, которая способна подтвердить необходимость в предоставлении рассматриваемой выплаты.

Материальная помощь к отпуску может не предоставляться при отсутствии оснований на выдачу выплаты.

Как отражается в колдоговоре или положении?

В коллективном договоре часто прописывается несколько терминологий:

- материальная помощь;

- единовременная выплата.

В первом случае, она полагается на основании предоставленного заявления при возникновении каких-либо обстоятельств (свадебная церемония, похороны и так далее), а во втором – в качестве дополнительной меры поощрения, в том числе за успех в работе.

Образец заявления

В процессе составления заявления важно помнить, что оно должно включать в себя такие основные сведения, как:

- наименование компании;

- полные инициалы руководителя организации;

- требование о предоставлении единовременной помощи к отпускным.

Дополнительно следует приложить подтверждающие необходимость в помощи документы.

С примером заявления можно ознакомиться по этой ссылке.

Образец приказа

В сформированном приказе обязательно должны содержаться такие сведения, как:

- точный размер помощи;

- период предоставления сотруднику;

- инициалы сотрудника, которому она предоставляется;

- основания для начисления материальной помощи с указанием реквизитов предоставленной документации;

- откуда будут взяты деньги на материальную помощь.

На основании сформированного приказа от работодателя будет начислена рассматриваемая выплата.

Пример приказа представлен здесь.

Сроки

Подобные денежные выплаты должны быть предоставлены совместно с начисленными отпускными.

На практике встречаются ситуации, когда работодатель предоставляет денежную помощь совместно с выдачей аванса остальным сотрудникам.

Как начисляется и выплачивается?

Порядок начисления выплат является стандартным.

Сумма может быть выплачена совместно с отпускными, до ухода в отпуск наемного рабочего.

Размер

Сумма материальной помощи может рассчитываться пропорционально отработанному времени, однако часто зависит от предусмотренных условий в коллективном договоре либо иной документации организации.

Нередко такая помощь не превышает двухмесячный оклад.

Пример расчета

Рассмотрим, как рассчитывается на примере:

Грибинюк М.В. подал заявление на отпуск с выплатой матпомощи. Согласно локальным нормативным актам, ему полагается выплата в размере 30% от оплаты труда. Зарплата Грибинюка 27 тысяч рублей.

Произведем подсчет:

27 тысяч рублей х 30% = 8 тысяч 100 рублей – материальная помощь Грибинюка

8 тысяч 100 рублей – 4 тысячи = 4 тысячи 100 рублей – налоговая база страховых взносов

4,1 тыс. рублей х 13% + 4,1 тыс. руб. х 22% = 1 тысяча 435 рублей – следует оплатить в ПФР и налоговую инспекцию

Грибинюк получит доплату в сумме: 8,1 тыс. руб – 1 тысяча 435 = порядка 6 тысяч 600 рублей

Налогообложение и страховые взносы

На основании действующего законодательства, в частности статьи 217 Налогового Кодекса РФ, налогообложение не начисляется на денежные выплаты материальной помощи при размере меньше 4 тысяч рублей.

С единовременной выплатой все аналогично – меньше 4 тысяч рублей налог не удерживается, в противном случае взимается на общих основаниях.

Подоходный налог

Важно помнить: если материальная помощь отображается в бухгалтерском учете как разновидность заработной платы, то подлежит удержанию 22% страхового взноса и 13% НДФЛ.

Если же сумма меньше 4000 рублей и она не начисляется как оплата за труд, ни о каких удержания речи быть не может.

Районные коэффициенты

Согласно действующему законодательству в состав заработной платы, на которую не распространяется возможность начисления районного коэффициента, входят:

- различные процентные надбавки за осуществление трудовой деятельности в районах Крайнего севера и прилегающих/приравненных территориях;

- все разновидности выплат по среднему окладу;

- материальная помощь;

- единовременные вознаграждения, которые не предусматриваются системой оплаты за трудовую деятельность.

Таким образом, на материальную помощь к отпуску не начисляется районный коэффициент. Однако если работнику предоставляется единовременная выплата, которая считается частью заработной платы и это закреплено законом или локальным актом, то начисление должно быть произведено.

Удержание алиментов

Если данная помощь оформлена как социальная, алиментные выплаты не могут быть удержаны, в противном случае порядок начисления стандартный, как и по заработной плате.

Бухгалтерские проводки

Проводки в бухгалтерии следующие:

- Дебет 91 “Иная прибыль и затраты”, субсчет “Прочие потери”, Кредит 73 “Расчет с наемными сотрудниками” – отображается факт признания помощи в иных затратах компании;

- Дебет 91 “Иная прибыль и затраты”, Кредит 69 “Расчет соцстрахования и обеспечения”, субсчет “НДФЛ” – отображает факт удержания налога с прибыли физлиц при суммах свыше 4 тысяч рублей;

- Дебет 73 “Расчет с наемными рабочими по иным операциям”, Кредит 50 “Касса”, 51 “Расчетные счета” – код дохода относительно выплаченной матпомощи.

Как отразить в форме 6-ндфл?

Рассматриваемая выплата к отпускным отображается во второй категории справки 6 – НДФЛ таким образом:

- строка 100 “Период фактического получения прибыли” отображает день получения выплаты (факт перечисления денег на счет получателя) согласно ст.223 НК РФ;

- строка 110 “Период налогообложения” отображает временной отрезок, что и строка 100. Иными словами дату получения выплаты на основании ст.226 НК РФ;

- строка 120 “период оплаты налога” отображает день, который следует за датой предоставления выплаты рассматриваемой прибыли (согласно пункту 6 статьи 226 Налогового Кодекса РФ).

Делать какие-либо ошибки категорически запрещено, поскольку могут быть последствия с налоговыми органами.

Нюансы предоставления

Госслужащим

В процессе получении госслужащими оплачиваемого ежегодного отпуска осуществляется начисление единовременной выплаты в сумме нескольких окладов.

https://www.youtube.com/watch?v=IC7ThmPtDug

Что касается материальной помощи, то она предоставляется раз в год на основании составленного заявления (согласно Федеральному закону № 79).

Муниципальным служащим

Муниципальным служащим единовременная и материальная выплата начисляется согласно нормативным актам органов местного самоуправления.

К примеру, в одном могут предоставить единовременную выплату раз в год, а в другом – если сотрудник берет отпуск максимум на 2 недели.

В бюджетных учреждениях

Единовременная помощь бюджетникам может быть начислена в случае наличия сведений в нормативно-правовых актах компании.

К таким наемным сотрудникам можно отнести:

- работы в сфере образования;

- работу в сфере здравоохранения;

- работу в социальной службе, науке так далее.

Если сведения относительно единовременной выплаты отображены в актах, то рабочие бюджетных организаций имеют полное право на ее получение.

Деньги могут предоставляться с периодичностью раз в год.

В случае если отпуск разделен на несколько частей, выплата начисляется при подаче заявления в первый раз.

Материальная помощь предоставляется на основании составленного заявления.

Сотрудникам полиции (МВД) и МЧС

Согласно Приказу МЧС России от 21.03.2013 N 195, сотрудникам МЧС выплачивается материальная помощь с периодичность раз в год на сумму не меньше одного оклада (при подаче рапорта).

Что касается сотрудников МВД, то им положена материальная помощь в размере одного денежного содержания в 1 календарный год.

Согласно пункту 136 Порядка обеспечения денежным довольствием работника правоохранительных органов, который был утвержден Приказ МВД России от 31 января 2013 г. N 65, то выплата может быть предоставлена в иной день (не только перед уходом в отпуск) по предоставленному рапорту.

Относительно единовременной выплаты, то она может быть начислена на основании сформированного Приказа непосредственного руководства.

Дают ли учителям?

Трудовым Кодексом РФ не запрещается получение единовременной помощи учителям. Исходя из этого, они имеют все основания на ее оформление на общих основаниях.

Совместителям

Совместители имеют право на получение материальной помощи по основному месту трудовой деятельности.

Важно отметить, что законодательством не предусмотрено запрета на получение доплата одновременно в нескольких организациях, если это решение руководства организаций.

При увольнении сотрудника

При увольнении сотрудника, единовременная помощь может быть предоставлена в том случае, если она прописана в локальных актах компании.

С материальной помощью ситуация складывается таким же образом.

Единственный нюанс заключается в том, что если компания начала процедуру банкротства, то рассчитывать на что-либо не приходится.

При сокращении

В процессе сокращения ситуация складывается таким же образом, как и при увольнении.

Директору

Если же в коллективном договоре предусмотрена такая возможность, то порядок оформления выплаты стандартный.

Единственное о чем следует помнить, то возникает необходимость в формировании комиссии, которая принимает решение о необходимости начисления дополнительной денежной помощи (материальной) к отпуску.

Медицинским работникам

Медработники имеют право оформить единовременную выплату к отпуску в случае наличия такой возможности в нормативно-правовых актах за успех.

Матпомощь предоставляется на основании составленного заявления.

Инвалидам

Вне зависимости от того, является сотрудник инвалидом или нет, порядок получения стандартный, причем регулярность получения – не чаще 1 раза в год.

Многодетным работникам

Нередко многодетные сотрудники имеют больше привилегий по коллдоговору, нежели остальные рабочие. Несмотря на общий порядок оформления у них есть больше шансов получить материальную выплату к отпуску.

Часто задаваемые вопросы

Можно ли взять авансом?

Выплата может быть выдана авансом исключительно по предварительной договоренности с работодателем.

Берется ли сумма выплаты в расчет отпускных?

Выплата является доплатой к отпуску, на основании чего она не может браться в расчет отпускных.

Положена ли работнику через полгода работы?

Согласно Трудовому Кодексу РФ сотрудники не имеют право получить выплату, если они отработали менее 6 месяцев.

На основании этого можно ответить, что те, кто отработал полгода, имеют законные основании для получения денежной помощи к отпускным.

Выплачивают ли при неполном рабочем дне?

Предоставление материальной помощи – по сути, личное право работодателя. На основании этого, при работе по неполной ставке/дне нет оснований для вынесения отказа. При наличии обстоятельств, выплата может быть начислена.

Источник: http://buhdzen.ru/kadry/otpusk/materialnaja-pomoshh-k-otpusku/

Материальная помощь к отпуску: условия и порядок выплаты в бюджетных учреждениях

В большинстве случаев итоговый заработок сотрудников большинства современных предприятий включает в себя не только оклад или тарифную ставку, установленную при заключении трудового договора, но и множество других дополнительных выплат. Это могут быть премии, различные надбавки и компенсации, доплаты и прочие виды денежных вознаграждений.

Одним из видов таких дополнительных выплат является материальная помощь к отпуску, предусмотренная во многих бюджетных учреждениях. Стоит более подробно ознакомиться с порядком ее расчета и особенностями оформления.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Законодательное регулирование

Правила выплаты заработной платы установлены ст. 136 ТК РФ. В этой же статье указывается и на необходимость оплаты отпуска работника не менее чем за три дня до его начала. Но никаких других выплат, кроме отпускных, в действующем трудовом законодательстве больше не предусмотрено.

В частности, устанавливать для работников различные надбавки и компенсационные выплаты. Официально это закрепляется во внутренних локальных актах: коллективных договорах, соглашениях, положениях о премировании и оплате труда и т. д.

Однако в отношении некоторых категорий работников действует не только Трудовой кодекс, но и дополнительное законодательство. Например, в ст.

50 ФЗ «»О государственной гражданской службе РФ» установлено, что гражданские служащие могут претендовать на ряд дополнительных выплат, помимо основного оклада.

В частности, одной из таких выплат и является материальная помощь, которая полагается при предоставлении ежегодного оплачиваемого отпуска.

Кому полагается и в каких случаях выдается?

К материальной помощи относятся выплаты, которые не связаны с выполнением сотрудником его трудовых функций или направлены на социальную поддержку подчиненного.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Помимо ситуаций с отпуском, она также может выплачиваться в случае болезни или смерти сотрудника или членов его семьи, при регистрации брака или рождении ребенка и т. д.

Поскольку необходимость в выплате матпомощи установлена федеральным законом РФ, то ее перечисление является обязательным для всех гражданских служащих.

К работникам, которые также могут претендовать на получение помощи, относятся все служащие бюджетных сфер, например:

- здравоохранения;

- образования;

- культуры;

- социальной помощи;

- науки и т. д.

Для гарантии получения помощи ее выплата должна быть предусмотрена в локальных нормативных актах учреждения. Но даже если в документах такое положение отсутствует, работник все равно вправе написать заявление на получение помощи и подать его руководителю. Если средства бюджета конкретного учреждения позволят произвести выплату, работодатель может это сделать.

Данный вид помощи выплачивается один раз в году при оформлении работником ежегодного отпуска. Если он оформляется дважды за год, по частям, то помощь выплачивается при уходе работника в отпуск в первый раз.

Как известно, в случае увольнения работник может получить компенсацию за отпуск, если он за текущий период был полностью или частично не использован. Однако на выплату материальной помощи это не распространяется — ее получение возможно лишь при оформлении отпуска. Исключением может быть только ситуация, когда это прямо предусмотрено в коллективном договоре.

В некоторых случаях сложности с выплатой помощи могут возникнуть и в ситуации, когда работник уходит в отпуск перед увольнением. Поэтому наиболее безопасным вариантом является предоставление заявления на увольнение уже после окончания отпуска и выплаты материальной помощи.

Только после этого у него появляется право как на оформление и оплату отпуска, так и на матпомощь.

Порядок расчета

Конкретный размер материальной помощи зависит от положений внутренних нормативных актов учреждения. Обычно он устанавливается пропорционально таким показателям:

- оклад работника;

- тарифная ставка;

- размер среднемесячной заработной платы.

Также величина матпомощи может зависеть от характеристик самого работника (чаще всего стажа работы именно в бюджетной сфере). Точные условия устанавливаются в коллективном договоре, трудовых договорах с отдельными работниками или в положениях об оплате труда.

Например, для государственных служащих величина материальной помощи установлена в размере двух среднемесячных окладов. Для остальных работников бюджетной сферы эта величина может составлять от одного до трех окладов.

Расчет конкретной суммы осуществляется бухгалтерией учреждения. При этом для расчетов принимается только величина оклада, установленная работнику, без учета премий (даже если они обязательные и ежемесячные), доплат и других денежных компенсаций.

Налогообложение

Материальная помощь относится к выплатам, несвязанным с коммерческой или производственной деятельностью компании.

Однако в этом случае работодатель не может уменьшить на сумму матпомощи размер базы для исчисления налога на прибыль. В остальных случаях он должен делать страховые отчисления, но только если размер выплаты превышает 4 тыс. руб.

Что касается НДФЛ, то он также начисляется и выплачивается только в том случае, если размер материальной помощи больше 4 тыс. руб. Причем налог платится только с суммы превышения. Например, если размер выплаты составит 5000 руб., величина налога будет равна:

НДФЛ = (5000 — 4000) * 13% = 130 руб.

Если соответствующие взносы и налоги не были своевременно переведены в социальные фонды и налоговую, то необходимо доначислить их и перевести после обнаружения ошибки. В противном случае работодатель может быть привлечен к ответственности.

Порядок оформления и составление заявления

Выплата материальной помощи к отпуску, предусмотренная во внутренней документации учреждения, должна происходить на основании письменного заявления работника. Именно составление этого документа и является первым этапом оформления выплаты.

В законодательстве не предусмотрено установленной формы заявления на выплату материальной помощи, поэтому в большинстве случаев оно составляется произвольно или же по образцу, предоставленному руководителем. Специфика матпомощи к отпуску состоит в том, что сотрудник вообще вправе не писать отдельное заявление — просьба о ее выплате может быть указана в заявлении на отпуск.

Как составить заявление?

Например, основной текст документа может быть такой: «Прошу предоставить мне ежегодный оплачиваемый отпуск с 20.06.16 на 28 календарных дней и материальную помощь в размере двух окладов, предусмотренную коллективным договором». Однако более подробную формулировку лучше все же уточнить у работодателя.

Поэтому перечисление этой суммы работнику вместе с отпускными должно происходить в обязательном порядке, независимо от того, просил он об этом в письменной форме или нет.

Основные правила составления заявления:

- заявитель должен указать не только свое имя и фамилию, но также должность и место работы (например, конкретное структурное подразделение);

- документ составляется на имя руководителя учреждения, главного бухгалтера или председателя профсоюза (это определяется внутренними документами организации);

- после основного текста ставится дата составления документа и подпись работника.

После заявление рассматривается ответственным лицом, которое принимает решение о выплате помощи или отказе в ней. Если в результате рассмотрения было принято положительное решение, то дальше распоряжение о выплате передается в бухгалтерию. После проведения расчетов помощь выплачивается в порядке, предусмотренном и для отпускных, то есть минимум за три дня до начала отпуска.

Основания для отказа

Законный отказ от перечисления матпомощи возможен только в том случае, если она не предусмотрена во внутренней документации предприятия. Во всех остальных ситуациях отказ в реализации законного права на выплату трактуется как нарушение работодателем трудового законодательства.

На практике законный отказ также возможен, если:

- сотрудник не отработал положенный срок в шесть месяцев;

- после отпуска работник собирается уволиться (особенно это касается ситуаций, когда календарный год отработан не полностью);

- сотрудница уходит в декрет (однако в этом случае может полагаться другой вид материальной помощи, в связи с рождением ребенка).

В большинстве случаев все зависит только от положений нормативных актов работодателя (чаще всего коллективного договора). Поэтому стоит внимательно ознакомиться с документами, которые регламентируют вопрос начисления материальной помощи — работодатель не имеет права нарушать положения внутреннего законодательства.

Чаще всего в бюджетных учреждениях данная выплата все же предусмотрена, но вот ее размер напрямую зависит от финансирования и наполненности местного бюджета конкретного города или субъекта РФ.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/trudovoe/otpusk/materialnaya-pomoshh-k-otpusku-v-byudzhetnyx-uchrezhdeniyax.html

Материальная помощь к отпуску согласно ТК РФ

Понятия «материальная помощь к отпуску» не существует в действующем законодательстве, соответственно и обязанности работодателей выплачивать подобные пособия не предусмотрено. Как правило, пособие выступает в качестве денежного поощрения сотрудника за добросовестное исполнение своих обязанностей и остается на усмотрение руководства компании.

Согласно Трудовому кодексу, правомочие на получение материальной помощи возникает лишь тогда, когда обязательность и условия предоставления подобных выплат отражены во внутренних локальных актах предприятия.

Согласно действующему законодательству РФ, пособия могут определяться как материальная помощь в тех случаях, когда они:

- не учитываются в локальных актах как оплата трудовой деятельности;

- не являются регулярными;

- не зависят от результатов труда работника;

- не являются мотивацией сотрудников.

Существует несколько способов отражения материальной помощи в документальном учете предприятия, что никак не отражается на сути выплаты для сотрудников, но играет большую роль для работодателя при налогообложении.

Наиболее распространенными являются следующие виды выплат:

- Классическая — сумма выдается сотрудникам единовременно как материальная помощь и имеет фиксированный размер для всех должностей, не зависимо от оклада и стажа.

- На основе результативного труда сотрудников — документально установленный процент от среднего заработка трудящегося, напрямую зависящий от финансовых и дисциплинарных факторов.

Особенности предоставления

В зависимости от видов организаций изменяются не только виды выплат, но и особенности их предоставления. Так, в бюджетных организациях единовременное пособие к отпуску регламентируется законом на федеральном уровне и является обязательным.

Размер пособия может отличаться от установленного в большую сторону, но зачастую составляет сумму двух окладных частей заработной платы. Обязательным является и отражение социальных выплат во внутренних документах предприятия.

Выплата двойного оклада в виде материальной помощи положена и работникам, осуществляющим свою деятельность в государственных учреждениях.

Единовременная выплата производится раз в год и начисляется на основании заявления получателя.

Наличие обязательных условий предоставления пособий в муниципальных организациях обусловлено решением органов местного самоуправления, которые так же устанавливают обязательный минимальный размер и порядок предоставления социальных выплат.

Документально утвержденные права работников на получение материальной помощи к отпуску в частных организациях встречаются не часто, поскольку никак не регламентируются законодательством.

В тех случаях, когда в трудовых или коллективных договорах, внутренних положениях предприятия зафиксировано правомочие сотрудников на получение пособий, сроки и порядок их предоставления, размер и периодичность определяются исключительно руководством компании.

Удерживаются ли алименты?

Ответ на поставленный вопрос не может быть однозначным, поскольку напрямую зависит от обозначения пособия в документации предприятия. Выплата к отпуску не является целевой и не служит финансовой поддержкой в случае рождения ребенка или смерти родственника, поэтому зачастую включается в общий доход работника и учитывается при удержании алиментов.

Особое внимание обращается и на срок выплат, поскольку в тех случаях, когда единовременная помощь не включается в общую сумму отпускных, необходимо дополнительное подтверждение ее целевого назначения.

Учитывается ли при расчете отпускных?

Поскольку пособие к отпуску является своеобразной надбавкой, то не принимается к вниманию при расчете отпускных работника как в частных организациях, так и в муниципальных.

Что касается государственных учреждений, то здесь все расчеты происходят в соответственно с действующими Федеральными законами. В соответствии с ныне действующим законодательством, материальная помощь учитывается при расчете суммы отпускных не в полном объеме, а лишь в размере 1/12 от фактически начисленных пособий за расчетный период.

Порядок расчета и налогообложения

Документальное оформление материальной помощи к отпуску в бухгалтерском учете напрямую зависит от формулировки и наличия соответствующих пунктов во внутренних локальных актах предприятия. Таким образом:

- документально утвержденная выплата входит в фонд оплаты труда и признается соответствующими расходами;

- материальная помощь, не отраженная в коллективном или индивидуальном договоре, а также во внутренних положениях, входит в состав прочих расходов предприятия.

В бухгалтерских проводках материальная помощь отражается следующим образом.

В составе расходов на заработную плату сотрудников:

| Удержание НДФЛ из материальной помощи к отпуску | Дт 70 Кт 68 |

| Выплата помощи | Дт 70 Кт 50 (51) |

| Начисление страховых взносов | Дт 20 (26, 44) Кт 69 |

В составе прочих расходов:

| Начисление материальной помощи | Дт 62 Кт 73 |

| Удержание НДФЛ | Дт 73 Кт 68 |

| Выплата материальной помощи | Дт 73 Кт 50 (51) |

| Начисление страховых взносов | Дт 91 Кт 69 |

Отражение данных выплат в налоговом учете также зависит от их вида, поскольку не облагается налогом на прибыль лишь классический вид выплат фиксированного размера. При этом, дополнительная выплата считается доходом работника и учитывается при удержании подоходного налога в тех случаях, когда помощь превышает минимальный установленный лимит в 4000 руб.

При этом, налогообложению подвергается не вся сумма, а лишь разница между фактически выплаченной суммой и минимально установленным размером.

Пример. Менеджер предприятия Иванов В.В. уходит в основной очередной отпуск. Согласно внутренним актам предприятия, материальная помощь к отпуску составляет 40% от среднемесячного заработка сотрудника. Среднемесячный доход сотрудника 68000 руб. Какие налоги будут удержаны с выплаты?

Сумма помощи к отпуску составляет:

68000 * 40% = 27200 руб.

База для налогообложения составляет:

27200 – 4000 = 23200 руб.

Сумма налогов составит:

23200 * 13% + 23200 * 22% = 3016 + 5104 = 8120 руб.

Таким образом, сумма материальной помощи к отпуску Иванова В.В. составит 19080 руб.

В тех случаях, когда пособие к отпуску отражается в документах как поощрение сотрудника за результативный труд, абсолютно вся сумма учитывается в затратах на оплату труда, а значит облагается налогом в полной мере.

Пример. В уставных документах ООО «Стройинвест» предусмотрено вознаграждение за эффективный труд в размере 40% от оклада, выплачиваемое единовременно, перед уходом сотрудника в отпуск. Иванов В.В. написал заявление на оплачиваемый отдых и имеет доход в размере 68000. Какая сумма будет учитываться при налогообложении?

В данном случае базой для вычета налогов будет считаться вся сумма полностью, без исключения минимального размера выплат.

Оформление документов

Оформление пособий к отпуску происходит в два этапа:

- Подача сотрудником заявления на полагающуюся выплату, содержащее ФИО руководителя и работника, суть просьбы, ссылку на регламентирующий выплату документ, а также дату начала и продолжительность отпуска.

- Издание руководством организации соответствующего приказа, содержащего такую информацию, как личные данные сотрудника, сумму к выплате, а также дату перечисления.

Основания для отказа и ответственность работодателя

Материальная помощь к отпуску выплачивается официально трудоустроенным гражданам, имеющим стаж, достаточный для предоставления оплачиваемого отдыха.

Таким образом, основной причиной для отказа в подобного рода выплатах является недостаточный стаж работника на нынешнем рабочем месте, кроме того, в локальных актах организации зачастую оговариваются и такие причины, как следующее за отпуском увольнение сотрудника, а также уход в отпуск по беременности и родам.

Поскольку подобные выплаты являются поощрением эффективной работы сотрудников организации, ТК не предусматривает наказаний для работодателей, нежелающих совершать дополнительные начисления своим сотрудникам.

Ситуация кардинально изменяется при регламентировании помощи к отпуску внутренними нормативными актами предприятия.

В таких случаях нарушение своих обязанностей работодателем может повлечь законодательно предусмотренную ответственность, а значит, привести к административному наказанию, штрафным санкциям, компенсации за задержку заработной платы.

Как отражается материальная помощь в 1С? Ответ на вопрос — в данном видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/kadry/oplata/premirovanie/materialnaya-pomoshh-k-otpusku.html

Материальная помощь к отпуску — сотрудникам бюджетных учреждений, госслужащим и иным работникам

Вопрос того, что представляет собой материальная помощь к отпуску, какая статья ТК РФ регулирует её начисление и как именно проводится её выплата при расчете отпускных интересует многих участников трудовых взаимоотношений – причем как непосредственных работников, так и их фактических работодателей. Наиболее актуальным этот вопрос является для сотрудников бюджетных учреждений и организаций – многие госслужащие часто получают специальные виды материальной помощи. Однако правовое регулирование предоставления и индексации выплаты материальной помощи к отпуску является достаточно запутанным.

Порядок выплат, на которые имеет право каждый работник при выходе в отпуск в соответствии с положениями действующего российского законодательства, отражается в положениях статьи 136 ТК РФ.

Так, в вопросах расчета средств отпускных нормативы предполагают, что отпускные выплачиваются за 3 дня до начала отпуска, однако никаких других обязательных платежей, в том числе и материальной помощи к отпуску, трудовое законодательство не рассматривает. Другой статьей, регулирующей данный вопрос, может выступать статья 135 ТК РФ, которая допускает отражение в актах предприятия различных дополнительных выплат – как поощрительного, так и компенсационного характера.

Материальная помощь работникам к отпуску относится именно к компенсационным выплатам, так как предусматривает отсутствие непосредственной связи с трудовой деятельностью. При этом в законодательных нормативах прямое отражение таких платежей присутствует лишь в Налоговом кодексе, а именно в следующих статьях:

- Ст. 217 НК РФ.

- Ст. 270 НК РФ.

- Ст. 422 НК РФ.

Материальная помощь к отпуску в бюджетных организациях, в соответствии с положениями действующего законодательства, а также к иным категориям госслужащих, может регулироваться иным образом.

В частности, положениями статьи 144 ТК РФ предполагается возможность применения различных иных нормативных актов при определении системы оплаты и начисляемых выплат, в том числе и к ежегодному отпуску.

Однако таковые выплаты в любом случае не являются полноценной материальной помощью госслужащим, так как связаны не с необходимостью помощи работникам, находящимся в тяжелом положении, а с осуществлением просто трудовой деятельности самой по себе.

Часто вышеозначенные выплаты материальной помощи госслужащим к отпуску в бюджетных организациях считаются именно матпомощью среди обывателей. Однако с точки зрения юридической терминологии они не считаются таковой.

На другие категории трудящихся – работников коммерческих и некоммерческих организаций, не относящихся к государственной службе, вышеозначенные нормативы не распространяются. Нормативные акты, касающиеся материальной помощи к отпуску сотрудникам бюджетных организаций, могут также предполагать её ежегодную индексацию.

Как производится выплата материальной помощи к отпуску в частных организациях

Прямых законодательных нормативов, которые бы устанавливали неотъемлемое право работников любых отраслей деятельности и организаций на получение выплат материальной помощи к отпуску не существует. Таким образом, работодатель не может быть привлечен к ответственности за неосуществление таковых выплат.

Но с другой стороны, статьей 41 ТК РФ разрешается заключать дополнительные соглашения к трудовым договорам, коллективные договора работников с работодателем, которые бы устанавливали возможность или обязательность начисления различных дополнительных выплат.

Если на предприятии уже действуют нормативы, касающиеся обязательной выплаты сотрудникам материальной помощи к отпуску, то за их нарушение работодатель может быть привлечен к ответственности в порядке, предусмотренном административным законодательством.

В то же самое время, в положении о материальной помощи или иных внутренних нормативных актах предприятия работодатель вправе определять самостоятельно весь порядок предоставления и начисления материальной помощи, в том числе и свое собственное право отказать работнику в предоставлении таковых выплат, например, в связи с недостачей средств у организации на обеспечении подобных компенсаций.

Материальная помощь к отпуску может устанавливаться как коллективным трудовым договором, так и быть составляющей индивидуального договора работодателя с сотрудником, так как законодательство в положениях статьи 57 ТК РФ позволяет упоминать различные виды премий, компенсаций и иных выплат сотрудникам при заключении договора.

В зависимости от того, как именно определяют материальную помощь к отпуску и выплату её нормативные акты предприятия, может отличаться и порядок её предоставления. В общих случаях, для получения материальной помощи работник направляет на имя работодателя заявление о необходимости получения означенной финансовой поддержки.

На основании означенного заявления, работодателем издается отдельный приказ о выплате матпомощи к отпуску, однако в случае с отпусками заявление сотрудника может и не быть обязательным этапом – работодатель и так знает, когда в данном случае выплачивать материальную помощь.

С точки зрения налогообложения,положения НК РФ позволяют работодателю не облагать её налогами НДФЛ и страховыми взносами в случае с отпуском при условии, что общая сумма выплат матпомощи не превысит 4000 рублей в году.

При этом работодатель при необходимости должен доказать, что данная выплата имела именно социальный характер – то есть, выдавалась нуждающемуся в ней работнику, а не предоставлялась на общих условиях как поощрительная.

Таковое доказательство может быть достаточно сложным, поэтому на практике все же лучше оформлять материальную помощь к отпуску в качестве премии – это будет выгоднее как самому работнику в вопросах исчисления среднего заработка, так и работодателю за счет отсутствия проблем с налоговой службой и надзорными органами.

Материальная помощь не обязательно должна предоставляться в денежной форме. Работодатель вправе предоставлять её продукцией, оплатой счетов, товарами первой необходимости или иными способами. При этом ограничения по необлагаемым налогами объемам помощи остаются в силе.

(31 голос., 4,00 из 5)

Источник: https://delatdelo.com/organizaciya-biznesa/materialnaya-pomoshh-k-otpusku.html