Новые реквизиты для уплаты налогов в Москве и Московской области с 2017 года

ФНС России распространила информацию о смене реквизитов при заполнении платежных поручений на уплату налогов, страховых взносов, штрафов и прочих платежей в Москве и Московской области. Соответствующая информация содержится в письме ФНС РФ от 07.11.16 № ЗН-4-1/21026, а также на официальном сайте службы.

Из письма стало известно, что 6 февраля 2017 года банковские счета УФК по Московской области будут переведены на расчетно-кассовое обслуживание в Главное Управление Банка России по ЦФО.

В связи с этим налоги и страховые взносы необходимо будет перечислять по новым реквизитам.

Новые реквизиты для уплаты налогов и страховых взносов в Москве с 2017 года

- БИК Банка получателя платежа: 044525000;

- Наименование банка получателя платежа: Главное управление Банка России по Центральному федеральному округу г. Москвы (ГУ Банка России по ЦФО);

- Номер счета получателя платежа: 40101810045250010041 (счет для учета доходов, распределяемых органами Федерального казначейства между бюджетами бюджетной системы РФ на территории Москвы).

Новые реквизиты для уплаты налогов и страховых взносов в Московской области с 2017 года

- БИК Банка получателя платежа: 044525000;

- Банк получателя: Главное управление Банка России по Центральному федеральному округу г. Москвы (сокращенное наименование — ГУ Банка России по ЦФО);

- Номер счета получателя: 40101810845250010102 — счет для учета доходов, распределяемых Управлением Федерального казначейства по Московской области между бюджетами бюджетной системы РФ.

Напомним, это не единственное изменение в сфере заполнения платежных поручений. Ранее мы писали об изменениях в заполнении платежных поручений на уплату страховых взносов в 2017 году. В свою очередь, индивидуальным предпринимателям стоит ознакомиться с изменениями в сфере уплаты страховых взносов ИП за себя в 2017 году.

Чтобы минимизировать негативные последствия изменения реквизитов, УФК ввело переходный период, в течение которого ГУ Банка России по ЦФО будет самостоятельно перечислять средства на новый счет, в случае если в платежном поручении будут указаны старые реквизиты.

При этом ФНС поручила своим сотрудникам провести разъяснительную работу с налогоплательщиками по правильному заполнению реквизитов в платежных поручениях. Напомним, согласно п. 4 ст.

45 НК РФ, обязательными реквизитами в платежном поручении, без которых обязанность по уплате налогов или страховых взносов считается неисполненной, являются наименование банка получателя и номер счета Федерального казначейства. Таким образом, если указать данные реквизиты неверно, платеж потребуется переводить снова.

Поэтому будьте внимательны, указывайте новые реквизиты при заполнении платежных поручений в Москве и Московской области с 2017 года.

Тоже может быть полезно:

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.

Источник: http://tbis.ru/novosti/rekvizity-nalogi-moskva-2017

Новые реквизиты для уплаты налогов и сборов в Москве и Московской области

Важная информация из московского Управления Федерального казначейства для налогоплательщиков из столицы и Московской области. С 6 февраля 2017 года им необходимо перечислять все платежи по налогам, сборам и страховым взносам на новые реквизиты.

Управление Федерального казначейства по г. Москве сообщило всем налогоплательщикам об изменении реквизитов налоговых платежей в связи с переводом расчетно-кассового обслуживания из Отделения 1 Москва в Главное управление Банка России по Центральному федеральному округу. Аналогичное сообщение опубликовано на сайте Управления Федерального казначейства по Московской области.

Новые реквизиты для налогоплательщиков Москвы и области

С 6 февраля 2017 года все налоги, страховые взносы и сборы плательщикам из Москвы необходимо перечислять нужно на следующие реквизиты:

- Банк получателя: ГУ Банка России по ЦФО;

- БИК Банка получателя платежа: 044525000;

- Счет получателя платежа: 40101810045250010041.

Плательщики из Московской области должны использовать такие реквизиты:

- Банк получателя: ГУ Банка России по ЦФО;

- БИК банка получателя: 044525000;

- Счет получателя платежа: 40101810845250010102

С этой даты устанавливается временный переходный период в целях сокращения объема невыясненных платежей. Конкретная продолжительность такого периода не сообщаются, однако во время его действия ГУ Банка России будет самостоятельно переадресовывать на новые реквизиты все платежи, которые были ошибочно перечисленные по старым реквизитам.

Об изменениях в реквизитах налогоплательщиков заранее предупреждала ФНС России письмом от 21 октября 2016 г.

N 48-13-12/05-7935 «О смене счета 40101», в котором содержалось поручение к территориальным органам провести разъяснительную работу среди налогоплательщиков из Москвы и области в связи со сменой банковских реквизитов для уплаты налогов и страховых взносов.

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного!

Подписаться

e-mail рассылка

Подпишитесь на новости для бухгалтера!

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Источник: http://ppt.ru/news/138197

Реквизиты 20 налоговой для уплаты налогов

почему уже четвертый месяц немогу получить инн в Лобне Нужно писать жалобу в Управление ФНС Пожалуйста, напишите! У многих такие же проблемы Полнейшее несоответствие квалификации, отсутствие элементарных знаний по доведении информации- сотрудника Дунаевой Алевтины- звонок 14 декабря в 12.10. Потолкла воду в ступе и , не ответив, без извините-пожалуйста, бросила трубку!

Некомпетентные , не имеющие опыта общения с людьми предклимоксные хабалки ! Если бы это не налоговая была, сказал бы — ворье.

Адреса и реквизиты инспекций и фондов г

метро «Планерная», троллейбус 202, автобус 383, маршрутное такси 383 до остановки «Нагорное шоссе».

В первую и третью субботу календарного месяца с 10.00 до 15.00. Реквизиты ИФНС №13 по Московской области:

Наименование: Главное управление №5 — Северный административный округ г.

Реквизиты 13 налоговой химки для уплаты налогов

Межрайонная ИФНС России №13 по Московской области (г.Химки, г.Лобня, г.Долгопрудный)

141400, г.Химки, Юбилейный проспект, дом 61

Ст. метро «Планерная», троллейбус 202, автобус 383, маршрутное такси 383 до остановки «Нагорное шоссе».

3. Ст. метро «Савеловская», от Савеловского вокзала любой эл/поезд до ст.

«Долгопрудная», далее пешком до ул. Первомайская, д. 11.

Получатель: УФК по Московской области (Межрайонная ИФНС России №13 по Московской области)

Банк получателя: Главное управление Банка России по Центральному федеральному округу г. Москвы (ГУ Банка России по ЦФО)

Банк получателя: Главное управление Банка России по Центральному федеральному округу г.

Москвы (ГУ Банка России по ЦФО) Царева Ирина Николаевна Заместитель начальника Инспекции Заместитель начальника Инспекции Скаткова Елена Вениаминовна Заместитель начальника Инспекции Баглей Алла Александровна Заместитель начальника Инспекции Щукин Александр Владимирович Заместитель начальника Инспекции Отделы +7 (495) 984-85-80 (добавочный 2) Контакты Время приема налогоплательщиков без перерыва: сб: 10.00-15.00 ( 1-я, 3-я месяца)

Без перерыва на обед.

УФК по МО (Межрайонная ИФНС России №13 по Московской области) ИФНС №5047 на карте Документы для регистрации ООО Выписки из ЕГРИП за 1 день Телефон: +7 495 215-53-30 (многоканальный) Адрес: г. Москва, ул. Василия Петушкова, д.

27, оф. 104 (схема на Яндекс.Картах — www.regfile.ru/map ) Режим работы: ПН-ПТ: с 8-00 до 20-00, СБ: с 10-00 до 18-00 — по записи Благодаря этой организации быстро и безболезненно внесли изменения в уставные документы организации.

Налоговая инспекция ИФНС №13, г

Источник: http://expressreshenie.ru/rekvizity-20-nalogovoj-dlja-uplaty-nalog/

Налоговая служба разъясняет как заполнить платёжку на перечисление страховых взносов в 2017 году

В связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование за отчетные и расчетные периоды 2017 года расчеты представляются и оплачиваются в адрес налоговых органов.

Сумма уплаты страховых взносов на обязательное пенсионное, социальное и медицинское страхование за 2016 год осуществляется в Инспекции ФНС России по г. Москве, а отчетность предоставляется в адрес территориальных органов ПФ РФ и ФСС.

При заполнении реквизитов платежного поручения на перечисление страховых взносов в бюджетную систему Российской Федерации необходимо указывать:

— «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

— «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа;

— код бюджетной классификации — значение КБК, состоящее из 20 знаков (цифр), при этом первые три знака, обозначающие код главного администратора доходов бюджетов бюджетной системы Российской Федерации, должен принимать значение «182» — Федеральная налоговая служба.

Перечень кодов бюджетной классификации, администрируемых налоговыми органами, в том числе страховых взносов в приложении, а также размещен на сайте ФНС России

Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате лицами, производящими выплаты физическим лицам в срок не позднее 15-го числа следующего календарного месяца, т.е. за январь — уплата должна быть не позднее 15 февраля 2017 г., за февраль — 15 марта 2017 г. и т.д.

Одновременно сообщаем, что в связи с предстоящим в 2017 году переводом банковских счетов в Главное управление Банка России по Центральному федеральному округу г. Москвы с 06 февраля 2017 г. изменяются реквизиты банковского счета для учета доходов, распределяемых органами Федерального казначейства между бюджетами бюджетной системы РФ на территории г. Москвы:

Получатель: УФК по г. Москве (для ИФНС России №3 по г. Москве);

ИНН/КПП (получателя): 7703037470 / 770301001;

Банк получателя: Главное управление Банка России по Центральному федеральному округу г. Москва, Сокращенное наименование (ГУ Банка России по ЦФО);

БИК банка получателя: 044525000;

Код ОКТМО Пресненский: 45380000;

Номер счета получателя: 401 018 100 452 500 100 41 — счет для учета доходов, распределяемых органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации на территории г. Москвы.

Источник: http://basman.mos.ru/presscenter/news/detail/4784247.html

Страховые тарифы ИП 2017, Пенсионные взносы индивидуального предпринимателя 2017

В 2017 году страховые тарифы для платежей ИП, которые он платит только за себя, устанавливаются Налоговым Кодексом Российской Федерации:

| Плательщики | ПФР,страховая часть | ПФР,накопительная часть | ФФОМС | ТФОМС |

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | 26.0% (из них 10% солидарная часть тарифа, 16% индивидуальная) | 0.0% | 5.1% | 0.0% |

Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

Фиксированные взносы на 2017 год при доходе 300 тыс. рублей и меньше составят:

- в Пенсионный фонд — 23 400 руб. (7500 руб. × 26% × 12 мес.);

- в Федеральный фонд обязательного медицинского страхования — 4590 руб. (7500 руб. × 5.1% × 12 мес.);

- в Территориальный фонд обязательного медицинского страхования — в 2017 году взносы не платятся.

| Плательщики | ПФР,страховая часть | ПФР,накопительная часть | ФФОМС | ТФОМС |

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | Год: 23400 Квартал: 5850 Месяц: 1950 | — | Год: 4590 Квартал: 1147.5 Месяц: 382.50 | — |

Всего: 27990 руб.

ИП, нотариусы и адвокаты уплачивают взносы в фиксированном размере только за самих себя. С выплат физическим лицам по трудовым и гражданско-правовым договорам уплачиваются страховые взносы на обязательное страхование, которые рассчитываются исходя из начисленных выплат в пользу этих лиц.

Фиксированные взносы уплачивают также главы КФХ за себя и за членов КФХ. При этом, размер фиксированных взносов не зависит от величины доходов хозяйства (п.2 ст.430 Налогового кодекса)

Если плательщики взносов начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного расчетного периода, размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца. Калькулятор взносов можно найти на сайте.

Пример: Индивидуальный предприниматель зарегистрировался 16 июля 2017 года. Значит, размер страховых взносов в ПФ составит

- за пять полных месяцев 7500 руб. × 5 мес. × 26% = 9750 руб.

- за неполный месяц 7500 / 31 (количество дней в июле) × 16 (столько дней ИП был зарегистрирован как ИП в июле, считая день регистрации) × 26% = 1006.45 рублей.

Всего за 2017 год ИП должен будет заплатить 10756.45 рублей в Пенсионный фонд. Аналогично будут рассчитываться и страховой взнос, уплачиваемый в фонд медицинского страхования.

Внимание! МРОТ для расчета взносов берется на 1 января текущего года. Если в течение года МРОТ изменяется, взносы на текущий год не пересчитываются. Новый МРОТ для расчета взносов будет применяться только на следующий год!.

Срок уплаты фиксированных взносов — не позднее 31 декабря года, за который уплачиваются взносы. Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2017 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше в п. 5 (23400 руб.

) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются! Т.е.

сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример: Доход индивидуального предпринимателя в 2017 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано в п. 3 «Как считаются доходы»). Итого 450 000 руб. Сумма взносов в ПФ за 2017 год составит 23400 + (450 000 − 300 000) × 1% = 24 900 руб. Сумма взносов в ФФОМС 4 590

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более 8 МРОТ х 12 х 26%. Т.е. в 2017 году не может быть более 187 200 руб (7500 × 8 × 12 × 26%)

Пример: Доход индивидуального предпринимателя на ОСНО в 2017 году составил: 20 000 000 руб. Сумма взносов за 2017 год составила бы 27990 + (20 000 000 − 300 000) × 1% = 224 990 руб, однако поскольку она больше максимально возможных взносов 187 200 руб., уплачивается 187 200 руб взносов в ПФ и взносы в ФФОМС в размере 4 590

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Отчетность по фиксированным взносам

КФХ один раз в год, в срок не позднее 30 января, подают в ИФНС ( Расчет по страховым взносам КНД-115111). С 2012 года индивидуальные предприниматели, нотариусы, адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, никакой отчетности в ПФ не сдают!

КБК

Взносы с 1 января 2017 года необходимо уплачивать на реквизиты ФНС, а не Пенсионного фонда!

182 1 02 02140 06 1110 160 — Фиксированные пенсионные взносы ИП, отдельного КБК для взносов в размере 1% от дохода свыше 300 тыс.рублей с 2017 года не предусмотрено;

182 1 02 02103 08 1013 160 — Фиксированные взносы ИП на медицинское страхование.

Источник: https://nalog7.ru/ip2017

nalog.ru — Федеральная налоговая служба — отзыв

Уже, почитай, два года, как я официально отношусь к категории самозанятого населения — то есть, являюсь зарегистрированным индивидуальным предпринимателем.

Всвязи с изменением налогового кодекса — а в частности порядка уплаты взносов на пенсионное и социальное страхование — я, собственно, и полезла заново штудировать сайт налоговой инспекции. Когда я ещё готовила свою регистрацию, много тогда вычитала на сайте себе интересного.

Сейчас, всвязи с новыми изменениями законодательства почему-то вспомнились мне годы моей учебы (боже, как давно это было, какая я старая)

Что такое Налоговый кодекс? Это — пока ты дочитал предложение до конца, ты забыл, о чем вообще в нем говоритсяНу, экономисты, бухгалтера и налоговики поймут, я думаю))

Я не имею расчетного счета, всевозможные «поборы» в адрес государства оплачиваю посредством пешего хода в банк.

Прошлый год взносами заведовал Пенсионный фонд, мне выдали там квитанции на перечисление ежеквартальных платежей и, что называется, плати на здоровье, кума.

С 1 января 2017 года полномочия «переехали» в налоговую инспекцию, а значит, новые реквизиты и новые КБК — коды бюджетной классификации. Вот искать их я первоначально и пошла на сайт налоговой инспекции.

О сайте вообще.

Очень удобно и понятно. Сразу на главной странице сервисы, такие, как «Узнай свой ИНН», «Сведения из реестра субъектов предпринимательства», «Заплатили налоги» — сервис помогает сформировать нужные платежные документы, об этом чуть расскажу позднее, а также «Частые вопросы» и т.д.

Отдельные разделы посвящены физическим лицам, индивидуальным предпринимателем и организациям, юридическим лицам.

Знаю, что можно создать личный кабинет, но я в этом не нуждаюсь и не пользовалась, но нужные мне разделы внимательно в свое время перечитала.

Тем более, что проживаю я территориально в одном городе в прописка по документам в другом, а значит, к инспекции я отношусь не той, которая тут рядом. В общем, информация не лишняя будет.

Для составления декларации или перечисления налогов вам понадобятся реквизиты и все данные вашей налоговой инспекции, которые также можно вычислить на сайте, если ввести адрес вашей регистрации по месту жительства, ну или нахождения юридического лица.

Но я сильно сомневаюсь. что фирмы не знают реквизитов своих контролирующих органов, поэтому я снова акцентируюсь на той позиции, с которой пишу отзыв — субъект малого предпринимательства. Декларацию я подаю раз в год, поэтому наизусть этих данных не знаю.

Итак, только в марте 2017 года я узнала о новой главе НК РФ и о том, что страховые взносы нужно будет оплачивать на реквизиты налоговой, а не Пенсионного фонда.

Налоговая инспекция, это вам не отделение пенсионного фонда. Туда не придешь просто так в нужный кабинетик со словами «Здравствуйте, девочки, дадите новые квитанции?» Не дадутВ лучшем случае — реквизиты. Ищите сами, что называется. Я даже время тратить не стала. учитывая, что в налоговую ехать далеко и неудобно… Сразу пошла штудировать сайт.

На нужную информацию я наткнулась в разделе для индивидуальных предпринимателей, внизу

под заголовком «Коды классификации доходов бюджетов Российской Федерации,администрируемых Федеральной налоговой службой в 2017 году»

И вот тут-то я и вспомнила свои годы учебы и прочтение Налогового кодекса. Когда ты читаешь длииииный перечень или предложение, пытаясь понять, чем отличаются друг от друга эти слова, или «вот что я сейчас читаю, это входит в пункт или не входит».

Ну это так, отступление шутки ради. Вот я уберу под цитату немножко текста. Задание — как можно быстрее понять, чем отличаются друг от друга эти коды. Нет-нет не цифры, а их значения

ГыгыгыЭто была шутка, в общем, где-то минуты через три, я поняла, что

И отправить свой платеж «не туда» гораздо проще, чем кажется. Решила себе «упростить выражение» и пошла в Яндекс с соответствующим запросом. Информация с нужными кодами нашлась в считанные минуты, а на сайте Налоговой инспекции можно сформировать квитанцию для оплаты наличными в банке.

Итак, в разделе «заплати налоги» выбираем в соответствующей колонке «Заполнить платежное поручение»

Далее все довольно понятно, сайт сам сообщает, что нужно ввести, вам нужно только нажимать кнопку «далее».

Тип платежа «Уплата налога сбора и т.д.», КБК — собственно, главный пунктик вопроса

Вид документа — платежный документ. То есть по результатам получим квитанцию для визита с ней в банк.

Статус лица, налоговый период, сумма платежа, код ИФНС — все довольно понятно ибо сайт предлагает варианты, даже если вы сомневаетесь изначально. Не знаете код инспекции — можно выбрать из списка.

Последним шагом нужно внести ваши персональные реквизиты. ФИО, ИНН, адрес. На скрине видно, что либо ИНН, либо адрес нужны обязательно. В любом случае в банке с вас потребуют паспорт, а как налоговой — так им ваш ИНН важнее.

Что примечательно — именно ИНН, а не ОГРН. Просто формой квитанции такая графа не предусмотрена.

И вот она, заветная квитанция! Можно распечатывать и идти в банк.

Примечательно то, что лучше всего. если у вас есть возможность, вывести квитанцию на печать сразу с сайта.

Изначально я хотела сохранить на флешку и потом уже распечатать, так сохраненный файл почему-то отказался открываться вообще, и выдавал «ошибка, файл может быть поврежден».

Трудно сказать, что это бы значило, но — как есть… За это я снимаю звезду, так как распечатать сразу возможности нет, а через сохранение файл «глючит». Пришлось в этот раз запрашивать реквизиты у самой инспекции и платить по ним. Возможно, это проблему решат, но пока — четыре звезды.

Сайт все-таки реально понятный и полезный всем категориям граждан, поэтому, конечно же, рекомендую.

Источник: http://irecommend.ru/content/uplata-strakhovykh-vznosov-ip-v-2017-godu-gde-naiti-novye-rekvizity-kak-sformirovat-kvitants

Реквизиты для перечисления налогов и сборов для юридических лиц 2018 год

(Информация получена по телекоммуникационным каналам связи от ИФНС России № 29 по г. Москве)

Порядок заполнения платежного поручения

| № поля | Название поля | Что указывать |

| 101 | Статус плательщика | Если организация платит налог за себя – «01»,Если организация платит налог как налоговый агент — «02″(при уплате НДФЛ всегда «02»)Если организация платит страховые взносы статус — «01» |

| 60 | ИНН плательщика | ИНН ВАШЕЙ организации |

| 102 | КПП плательщика | При уплате налога по месту нахождения:- организации – КПП организации,- обособ. подразделения – КПП этого подразделения,- недвиж. имущества – КПП, присвоенный организации по месту нахождения этого имущества (когда на учете в инспекции находится только недвижимое имущество) |

| 8 | Плательщик | При уплате налога:- со счета организации – наименование организации,- со счета обособ.подразд. — наименование этого подразделения; |

| 61 | ИНН получателя | 7729150007(ИНН ИФНС, в которую вы подаете отчетность по перечисляемому налогу) |

| 103 | КПП получателя | 772901001 (КПП ИФНС, в которую вы подаете отчетность по перечисляемому налогу) |

| 16 | Получатель | УФК МФ РФ по г. Москве (ИФНС России № 29 по г. Москве) |

| 21 | Очередность платежа | «5» |

| 22 | Код | При уплате: недоимки, пени, штрафа по требованию ИФНС, в котором не указан УИН — «0″; текущих платежей УИН-«0»,-недоимки, пени, штрафа по требованию ИФНС, в котором указан уникальный идентификатор начисления (УИН) — УИН, указанный в требовании |

| 104 | Код бюджетной классификацииКБК | КБК для уплаты соответствующего налогаС 14 по и 17-ый знак КБКзаполняется по значению платежа1000 – при уплате налога;2100 – при уплате пени;3000 – при уплате штрафа;6000 — при уплате платежных поручений на КБК, которые начинаются на «182116…» и «182113…», и никогда не может быть равен 0000 |

| 105 | ОКТМО8 ЗНАКОВ!!! | ОКТМО по месту нахождения организации;обособ.подразд.-ОКТМО по месту нахождения этого подразделения;недвиж. имущества – ОКТМО по месту нахождения этого имущества |

| 106 | Основание платежа | При уплате: текущих платежей – «ТП»; недоимки самостоятельно – «ЗД»; недоимки по требованию ИФНС – «ТР»;— недоимки на основании акта проверки до выставления ИФНС требования – «АП» |

| 107 | Налоговый период | Если в поле 106 указано:- «ТР» — дату уплаты налога по требованию;— «АП» — «0»;— «ТП» или «ЗД» — налоговый период, за который уплачивается налог, в формате XX.YY.ГГГГ, где:1)XX – периодичность уплаты налога:-месячный платеж – МС; квартальный платеж – КВ; полугодовой – ПЛ, годовой – ГД;2)YY – номер периода, за который уплачивается налог:-номер месяца – от 01 до 12, номер квартала – от 01 до 04, номер полугодия – 01 или 02, при уплате налога раз в год – 00;3)ГГГГ – год, за который уплачивается налог. |

| 108 | Номер документа | Если в поле 106 указано:-«ТП» или «ЗД» — «0»;-«ТР» — номер требования;— «АП» — номер решения по проверке |

| 109 | Дата документа | Если в поле 106 указано:-«ТП» — дату подписания декларации, по которой уплачивается налог;-«ЗД» — «0»;-«ТР» — дату требования;— «АП» — дату решения по проверке |

| 110 | Тип платежа | «Налог» или «Штраф» — «0»«Пени» — «ПЕ» |

| 24 | Назначение платежа | Текстовое пояснение к платежуНапример, «Авансовый платеж по налогу на прибыль за 1кв. 2016г.»Для страховых взносовТекстовое пояснение к платежу и регистрационный номер страхователя в соответствующем фонде. Например «Страховые взносы на обязательное пенсионное страхование за январь 2017 г. рег. №123-456-000000 |

Напоминаем, что неверное указание реквизитов в платежных документах приводят к отнесению таких денежных средств к разряду «невыясненных» платежей, образованию задолженности и, как следствие, к приостановке операций по счетам в банке (ст.76 НК РФ).

Будьте внимательны и проверьте Ваши текущие платежи на наличие ошибок.

Таблица кодов классификации доходов бюджетов РФ, полномочия по администрированию,

которых возлагаются на территориальные органы Федеральной налоговой службы, действующих в 2017 году (сокращенный вариант).

| Наименование доходов | Коды бюджетной классификации |

| Налог на прибыль организаций, зачисляемый в федеральный бюджет | 182 1 01 01011 01 1000 110 налог182 1 01 01011 01 2100 110 пени182 1 01 01011 01 3000 110 штраф |

| Налог на прибыль организаций, зачисляемый в бюджеты субъектов Российской Федерации | 182 1 01 01012 02 1000 110 налог182 1 01 01012 02 2100 110 пени182 1 01 01012 02 3000 110 штраф |

| Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 182 1 03 01000 01 1000 110 налог182 1 03 01000 01 2100 110 пени182 1 03 01000 01 3000 110 штраф |

| Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации ввозимые на территорию Российской Федерации из Республики Беларусь и Республики Казахстан | 182 1 04 01000 01 1000 110 налог182 1 04 01000 01 2100 110 пени182 1 04 01000 01 3000 110 штраф |

| Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации | 182 1 01 02010 01 1000 110 налог182 1 01 02010 01 2100 110 пени182 1 01 02010 01 3000 110штраф(Статус 02) |

| Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения | 182 1 06 06031 03 1000 110 налог182 1 06 06031 03 2100 110пени182 1 06 06031 03 3000 110штраф |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 налог182 1 06 02010 02 2100 110 пени182 1 06 02010 02 3000 110 штраф |

| Транспортный налог с организаций | 182 1 06 04011 02 1000 110 налог182 1 06 04011 02 2100 110 пени182 1 06 04011 02 3000 110 штраф |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы | 182 105 01011 01 1000 110 налог182 105 01011 01 2100 110 пени1821 05 01011 01 3000110штраф |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов | 182 105 01021 01 1000 110 налог182 105 01021 01 2100 110 пени182 105 01021 01 3000 110штраф |

Убедительно просим заполнять платежные поручения строго в соответствии с приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ».

| 101 | Статус плательщика | Если организация платит налог за себя – «01»,Если организация платит налог как налоговый агент — «02″(при уплате НДФЛ всегда «02»)Если организация платит страховые взносы статус — «01» |

Таблица кодов классификации доходов бюджетов РФ по страховым взносам действующих в 2017 году (сокращенный вариант).

| Наименование доходов | Коды бюджетной классификации |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 1000 160 налог182 1 02 02010 06 2100 160 пени182 1 02 02010 06 3000 160 штраф |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 1010 160 налог182 1 02 02010 06 2110 160 пени182 1 02 02010 06 3010 160 штраф |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии | 182 1 02 02020 06 1010 160 налог182 1 02 02020 06 2110 160 пени182 1 02 02020 06 3010 160 штраф |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02090 07 1000 160 налог182 1 02 02090 07 2100 160 пени182 1 02 02090 07 3000 160 штраф |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02090 07 1010 160 налог182 1 02 02090 07 2110 160 пени182 1 02 02090 07 3010 160 штраф |

| Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02101 08 1011 160 налог182 1 02 02101 08 2011 160 пени182 1 02 02101 08 3011 160 штраф |

| Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02101 08 1013 160 налог182 1 02 02101 08 2013 160 пени182 1 02 02101 08 3013 160 штраф |

Источник: http://glavbuh-gtn.ru/?p=563

Новые реквизиты налоговых платежей. Администрирование страховых взносов налоговой инспекцией. Новые обязательства для иностранных интернет-компаний

С 6 февраля новые реквизиты и новый банк-получатель в платежках по налогам и взносам для организаций Москвы и Московской области

Управления Федерального казначейства Москвы и Московской области сообщили, что с 6 февраля 2017 года в платежных поручениях по налогам и взносам должны стоять новые реквизиты.

Ранее компании отправляли платежки через Отделение 1 Москва. С 6 февраля обслуживание налоговых инспекций перейдет в ГУ Банка России по Центральному федеральному округу. Поэтому начиная с этой даты в поле «Банк получателя» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000». Изменится и счет банка-получателя.

Казначейство сообщило, что после 6 февраля на время «краткосрочного переходного периода» Банк России будет перенаправлять деньги со старого счета на новый.

Дополнительная информация о преемственности счетов указана на сайтах управлений казначейства Москвы и Московской области.

Теперь администрирование по страховым взносам осуществляет ИФНС

Главой 34 НК РФ закреплено, что с 1 января 2017 года налоговый орган отвечает за страховые взносы на обязательное пенсионное страхование, страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством и страховые взносы на обязательное медицинское страхование.

Теперь на плечи ИФНС ложится контроль за правильностью исчисления, полнотой и уплаты страховых взносов в соответствии с НК РФ, за приемом расчетов по страховым взносам, начиная с предоставления расчета по страховым взносам за 1 квартал 2017 года, зачет/возврат сумм страховых взносов, предоставление отсрочки по ним, истребование недоимки по страховым взносам и задолженности по пеням и штрафам.

Таким образом, территориальный орган ПФР не уполномочен с 01.01.2017г. принимать решения:

— об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов;

— о зачете сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов.

Ниже представлены тарифы страховых взносов для основной категории налогоплательщиков в соответствии со статьей 426 НК РФ:

— на обязательное пенсионное страхование – 22%;

— на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%;

— на обязательное медицинское страхование — 5,1%

Также постановлением Правительства Российской Федерации от 29.11.2016 N 1255 утверждена предельная величина базы для исчисления страховых взносов для плательщиков, производящих выплаты в пользу физических лиц, указанных в подпункте 1 пункта 1 статьи 419 НК РФ главы 34 НК РФ.

Предельные налоговые базы для исчисления страховых взносов на 2017 год:

— на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 755 000 рублей нарастающим итогом с начала года;

— на обязательное пенсионное страхование — 876 000 рублей нарастающим итогом с начала года.

Категории плательщиков, имеющие право на применение пониженных тарифов страховых взносов, и условия применения таких тарифов, описаны в статье 427 НК РФ.

Также уведомляем Вас, что с 1 февраля именно ИФНС выдают акты сверки по страховым взносам и справки о состоянии расчетов по ним.

Важно, что с 1 января 2017 года уплата страховых взносов должна производиться на КБК ФНС России, а не на КБК ФСС РФ. Новые КБК Вы можете найти на сайте www.nalog.ru

С 1 января 2017 года государство обязало иностранные компании, оказывающие электронные услуги россиянам, уплачивать НДС на территории РФ

Данное обязательство регламентировано Федеральным Законом от 03.07.2016г. 244-ФЗ. Соответственно, вышеупомянутые зарубежные компании должны зарегистрироваться в налоговых органах и сдавать электронную отчетность.

Источник: https://leinonen.ru/novosti/novosti-2017/novyie-riekvizity-v-naloghovykh-platiezhkakh-administrirovaniie-strakhovykh-vznosov-naloghovoi-inspiektsiiei-nov

Страховые взносы в Москве в 2018 году

Обязательства всех категорий страхователей определяются ст. 23 п. 3.4 НК РФ. С 2017 года организации, ИП на территории РФ, в том числе Москве, отчитываются по страховым платежам в отделении ФНС по месту учета.

| Оплата взносов в Москве (аналогично общепринятому порядку) | Пояснения для обязанных лиц |

| Облагаемые взносами выплаты | Вознаграждения работников, которые выплачиваются за работу (услуги) по договорам: ГПХ, трудовым, авторского заказа, об отчуждении исключительного права и др. на основании и сообразно ст. 420 НК РФ |

| База для калькуляции взносов | Ежемесячный совокупный доход работника без сумм, которые не облагаются взносами (государственные дотации и т. п. сообразно ст. 422 НК РФ) |

| Тарифные ставки на 2018 год для основной категории обязанных лиц | По взносам за работников:· ОМС: 5,1%;· ОПС: 22%, а 10% при превышении базы(с 2018 г. ее величина = 1 021 000 руб.);· ФСС (в части ВН и М): 2,9 %, а по выплатам иностранцам — 1,8%(для сумм в рамках предельной базы)(с 2018 г. ее величина = 815 000 руб.) |

| Фиксированный платеж по ОПС ИП за себя при годовом доходе до 300 тыс. руб. — 26 545 руб.;фиксированный платеж по ОПС ИП за себя при годовом доходе до 300 тыс. руб. — 1 % с превышенной суммы;фиксированный платеж по ОМС ИП за себя — 5 840 руб. | |

| Льготирование | Категория страхователей, которая вправе применять льготные ставки при калькуляции взносов, перечислена в ст. 427 НК РФ;величина пониженных ставок варьируется от 0 до 20%. |

| Расчетный период | 12 месяцев — календарный год |

| Отчетный период | 3, 6, 9, 12 месяцев |

| Отчетность по страховым взносам | Наниматели, которые производят выплаты работникам, оформляют и сдают в ФНС ежеквартально расчет СВ (формат КНД 1151111);крайний срок подачи отчетности — 30 число месяца, который следует за конкретным периодом;адресат — ФНС по месту нахождения ИП, организации либо ее подразделений |

Таким образом, наниматели (организации, ИП с работниками), будучи страхователями, должны ежемесячно удерживать с заработка своих сотрудников общеобязательные взносы (ОПС, ОМС, ОСС в части ВН и М) и отчислять их ФНС. Крайний срок уплаты — 15 число следующего месяца, в котором производились причитающиеся сотрудникам выплаты.

Оплата взносов и сдача КНД 1151111 по месту расположения обособленных подразделений организации имеет место тогда, когда они наделены должными полномочиями. Страховые платежи и сдача расчета СВ производятся по месту расположения головной организации, если заработок работникам начисляется согласно централизованной системе (Читайте также статью ⇒ Страховые взносы на ОПС в 2018 г.).

Актуальные способы оплаты взносов для московских страхователей

Оплата вносится общепринятым порядком на основании надлежаще заполненного расчетного документа (актуальная форма 0401060). Данный формат используется при уплате взносов ОПС, ОМС, ОСС. Для каждого вида взносов оформляется отдельное платежное поручение.

Требования к правильному оформлению бланка платежки определяет ст. 45 п.7 НК РФ, а также Приказы Минфина РФ № 107н от 2013 и № 58н от 2017 года.

Образец платежного поручения

К сведению, с 2017 года применяются новые КБК с начальными цифрами «182». Это говорит о том, что платежи адресуются теперь налоговым органам. Исключение составляют взносы на травматизм. Они оплачиваются старым порядком, через ФСС, с указанием прежнего КБК.

Отдельного внимания требует статус плательщика, который прописывают в платежке (позиция «101»). Сообразно предписаниям ФНС (письмо № ЗН-4-1/1931@ от 3.02 2017) организации должны записывать по этой позиции значение «01», а ИП — «09»,

Произвести оплату по платежке можно самостоятельно в банке, через платежный терминал Сбербанка либо дистанционно, посредством услуг онлайн. Собственно способов уплаты существует несколько. Страхователь вправе выбрать и воспользоваться любым, наиболее оптимальным вариантом для себя.

| Онлайн способ уплаты взносов | Предоставляемые услуги | Плюсы / минусы |

| Посредством сервиса на сайте ИФНС | Оплата взносов через партнерский банк тут же, на сайте ФНС, безналичными деньгами;автоматическое формирование квитанции на оплачивание взносов наличными (через банк) | Экономия времени, никаких денежных затрат,отсутствие комиссии,наличие подсказок в сервисе, позволяющих правильно заполнять формуВ качестве минуса могут выступать разве что возможные технические неполадки компьютера и перебои в работе интернета |

| Порядок действий:открыть личный кабинет;найти «оплату налогов»;кликнуть на услугу по формированию платежки (для ИП);внести данные в предложенную форму;оплатить взносы сразу либо распечатать готовую квитанцию (формируется автоматически) | ||

| Сбербанк-Онлайн | Оплата общеобязательных взносов, стандартно:завести карточку Сбербанка;на сайте Сбербанка выбрать раздел по платежам и переводам, а затем ФНС;найти нужную услугу — оплата по произвольным реквизитам;внести сведения в предложенную форму;оплатить | Отсутствие всяческих трат,мгновенная оплата без взимания комиссии,плательщик по окончании может сохранить шаблон документа, распечатать квитанцию, подтверждающую факт оплачиванияСреди заметных минусов выступает на первый план отсутствие готового шаблона, формы документа и систем подсказок. Вся информация вносится от руки |

Актуальная квитанция Сбербанка — форма № ПД-4сб.

Образец квитанции Сбербанка для платежей в бюджет

За неуплату (частичную уплату) взносов страхователя могут привлечь к административной либо уголовной ответственности. Основание — статьи 119, 120, 122, 126 НК РФ, а также статьи 199.3, 199.4, 198 УК РФ.

Применяются как штрафные санкции, так и принудительные работы, а в особо тяжких случаях — лишение свободы на трехлетний срок. Санкции, мера наказания назначаются только тогда, когда нарушение выявлено налоговым органом.

Избежать уголовных наказаний обязанное лицо может, если конкретное деяние совершено им впервые, и он рассчитался по все взносам, пеням, штрафам.

Распространенные ошибки при уплате общеобязательных взносов

Большая часть ошибок совершается страхователями при оформлении платежного документа и калькуляции общеобязательных взносов.

| Описание ошибки | Как обязанному лицу исправить ошибку |

| Неправильные реквизиты:ошибочный КБК либо статус плательщика в платежке | Если денежные средства попали по назначению, на правильный счет, то ФНС не посчитает их неуплаченными;страхователь может исправить ошибку, подав заявление ФНС на уточнение произведенного платежа;в тексте обращения нужно описать ошибку, указать правильные реквизиты, а также приложить к нему платежку, где есть ошибка |

| Ошибки в реквизитах получателя (банка),№ счета Казначейства | Деньги поступят не на тот счет, посему налоговые органы посчитают взносы неоплаченными. Как результат — пеня, штрафные санкцииВыход из ситуации:сначала заплатить взносы заново по точным реквизитам,затем вернуть первую оплату через банк (если плата пока не проведена) либо ФНС (если денежные средства списаны по счету, но не дошли еще до адресата) |

| Ошибочное перечисление лишней суммы по страховым платежам | Возможны два варианта решения проблемы:зачесть образовавшуюся переплату в счет последующих платежейлибовернуть переплаченную сумму, обратившись с соответствующим заявлением к ФНС |

Малозначительной ошибкой признается перечисление страховых платежей не ФНС, а фондам, по старым реквизитам.

Особенно часто ее совершали страхователи в начале 2017 года, когда администрирование взносов только перешло под контроль налоговых органов. Несмотря на неверное указание сведений, платеж все равно поступал по адресу — налоговым органам.

Поэтому подобные ошибки налоговики исправляли в автоматическом режиме (Читайте также статью ⇒ Как рассчитать страховые взносы ИП в 2018 году).

Детально процедура переработки, уточнения невыясненных платежей разъясняется в письме ФНС № ЗН-4-1/540@ от 17.01.2017. Сообщается, что перекодировка производится автоматически при старых КБК, ошибочном написании ИНН, КПП, названия получателя.

Источник: http://online-buhuchet.ru/straxovye-vznosy-v-moskve/

Новые реквизиты для уплаты налогов в 2017 году

При заполнении платежного поручения на уплату налога важно не ошибиться в реквизитах. Посмотрите новые реквизиты для уплаты налогов в 2017 году, чтобы избежать пеней, штрафов и попадания платежей в невыясненные поступления.

В этой статье вы найдете:

- Новые реквизиты для уплаты налогов в 2017 году

- Образцы платежек с новыми реквизитами.

Срочная новость от ЦБ РФ: банкам запретили принимать платежные поручения с такими словами в назначении платежа>>>. Подробности читайте в журнале «Российский налоговый курьер».

Скачать платежное поручение с расшифровкой реквизитов >>>

Что изменилось в реквизитах для уплаты налогов в 2017 году

Ежегодно у бухгалтеров возникает главная проблема с платежками — не ошибиться в КБК. С 2017 году ввели 12 новых КБК. Проверьте этот реквизит для уплаты налогов в 2017 году по нашей таблице нами.

В этой статье мы привели основные коды для «стандартных» случаев. Полный перечень КБК Вы можете посмотреть в отдельной статье «КБК на 2017 год».

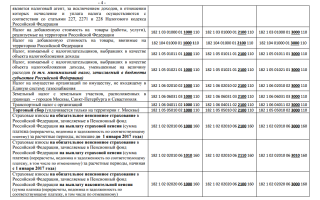

Таблица КБК для уплаты налогов в 2017 году

|

НДС с реализации в РФ |

182 1 03 01000 01 1000 110 |

|

НДФЛ, уплачиваемый налоговым агентом |

182 1 01 02010 01 1000 110 |

|

Налог на прибыль (в ФБ) |

182 1 01 01011 01 1000 110 |

|

Налог на прибыль (в РБ) |

182 1 01 01012 02 1000 110 |

|

Налог на имущество |

182 1 06 02010 02 1000 110 |

|

Земельный налог в границах г. Москвы, Санкт-Петербурга и Севастополя |

182 1 06 06031 03 1000 110 |

|

Транспортный налог с организаций |

182 1 06 04011 02 1000 110 |

|

Налог при УСН (доходы) |

182 1 05 01011 01 1000 110 |

|

Налог при УСН (доходы — расходы) |

182 1 05 01021 01 1000 110 |

|

ЕНВД |

182 1 05 02010 02 1000 110 |

|

Торговый сбор |

182 1 05 05010 02 1000 110 |

|

ЕСХН |

182 1 05 03010 01 1000 110 |

Изменение реквизитов для уплаты налогов в 2017 году для Москвы и Московской области

Для налогоплательщиков Москвы и Московской области с 06.02.2017 изменились следующие реквизиты для уплаты налогов в 2017 году:

- Банк получателя;

- БИК Банка получателя платежа;

- Счет получателя платежа.

Такие изменения связаны со сменой обслуживающего банка Управления федерального казначейства Москвы и Московской области.

Проверьте в таблице, указанной ниже, правильные ли у Вас реквизиты.

Для других регионов счета казначейства не менялись. Узнать точно, что писать в платежке, можно в сервисе «Адрес и платежные реквизиты Вашей инспекции» на официальном сайте ФНС России.

Таблица измененных реквизитов для уплаты налогов в 2017 году

|

Банк получателя |

ГУ Банка России по ЦФО |

ГУ Банка России по ЦФО |

|

БИК Банка получателя платежа |

044525000 |

044525000 |

|

Счет получателя платежа |

40101810045250010041 |

40101810845250010102 |

Обратите внимание! Если компания сделает ошибку в этих реквизитах, налоговики не засчитают платеж и начислят пени.

Ниже приводим образцы платежек с новыми реквизитами. Используйте их в качестве примера.

Посмотрите пример заполнения платежного поручения для уплаты НДС за 1 квартал 2017 года. Обратите внимание на новые реквизиты.

Посмотрите пример заполнения платежного поручения для уплаты налога на прибыль за 1 квартал 2017 года в федеральный бюджет.

Посмотрите пример заполнения платежного поручения для уплаты налога на прибыль за 1 квартал 2017 года в региональный бюджет.

Новые реквизиты для страховых взносов в 2017 году

Страховые взносы теперь уплачиваются в налоговую, поэтому для них произошли самые масштабные изменения в части реквизитов для уплаты в 2017 году. Так для страховых взносов изменили:

- Получатель

- ИНН/КПП получателя

- КБК

Не произошло изменений только для взносов на травматизм, поскольку они остались в ведение ФСС РФ.

Как заплатить взносы по новым правилам, посмотрите в статье «Образцы платежных поручений по страховым взносам в 2017 году».

Источник: https://www.RNK.ru/article/215337-rekvizity-dlya-uplaty-nalogov-2017