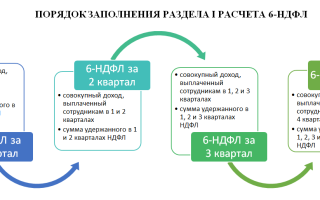

6-НДФЛ за 2 квартал 2018 года: пример заполнения

Форму расчета 6-НДФЛ ФНС утвердила приказом от 14.10.2015 № ММВ-7-11/450. С тех пор ведомство выпустило немало разъяснений по ее заполнению. Расскажем подробнее об особенностях заполнения, рассмотрим спорные и важные моменты, покажем на примере, как отражать доходы и налог.

Заполнение 6-НДФЛ за 2 квартал 2018 года на примере

Расчет 6-НДФЛ состоит из титульного листа и двух разделов с датами и суммовыми показателями. Заполняйте форму внимательно. Ошибки могут привести к пеням и штрафам. Проверьте свой отчет по контрольным точкам, чтобы избежать претензий налоговой.

Скачать форму можно по ссылке ниже.

Форма 6-НДФЛ за 2 квартал 2018 года

Пример заполнения 6-НДФЛ за 2 квартал 2018 года

Пример заполнения титульного листа 6-НДФЛ за 2 квартал

Титульный лист заполняйте как обычно. Обратите внимание только на заполнение следующих полей.

Код отчетного периода для расчета за 2 квартал 2018 года — это код «31».

Наименование организации. Организации указывают сокращенное наименование, а при его отсутствии — полное. Предприниматели указывают полностью фамилию, имя и при наличии — отчество.

КПП — в этом поле организации ставят 9-значный код, например «770801001», предприниматели — прочерки.

Номер корректировки — надо поставить «000», если расчет первичный. Если первый уточненный — «001» и т. д.

«Код по месту нахождения (учета)» — в этом поле поставьте 3-значный код:

- 212 — если организация сдает расчет в инспекцию по ее местонахождению;

- 120 — если ИП сдает расчет в инспекцию по месту жительства;

- 320 — если ИП сдает расчет в инспекцию по месту осуществления деятельности.

Остальные коды в приложении 2 к порядку, утвержденному приказом ФНС от 14.10.2015 № ММВ-7-11/450.

То есть в отчете за головной офис ставьте код 212 (см. пример ниже). Этот же код поставьте, если отчетность за подразделения сдает главный офис. Если подразделение самостоятельно сдает 6-НДФЛ, ставьте код 220.

- организации — указывают код муниципального образования, на территории которого находится организация или обособленное подразделение;

- предприниматели на ЕНВД (патенте) — код по месту учета в связи с осуществлением такой деятельности, а в остальных случаях — код по месту жительства.

Дата — день, месяц и год представления расчета. Например «27.08.2017».

Пример заполнения разделов 1 и 2 расчета 6-НДФЛ за 2 квартал

Соответственно заполняйте раздел 2.

В строки 100 и 120 ставьте даты по кодексу. Например, в строке 100 дата получения дохода по зарплате — всегда последний день месяца. А если работник увольняется, то последний рабочий день, за который компания начислила зарплату (п. 2 ст. 223 НК РФ). Ошибка — если написали день фактической выдачи денег.

В строке 120 пишут крайний срок перечисления НДФЛ. По зарплате — день, следующий за выплатой, а по отпускным и пособиям — последний день месяца. Дата может быть позже, если срок попадает на выходной. Тогда он переносится на ближайший рабочий.

В разделе 2 можно объединить выплаты, по которым совпадают три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога.

Объединить строки можно по сотрудникам, которые получили отпускные в один день. Но блоки надо разбить, если в один день перечислили зарплату и пособия. Дата получения дохода по зарплате — последний день месяца (п.

2 ст. 223 НК РФ). По пособиям — день выдачи (подп. 1 п. 1 ст. 223 НК РФ).

В разделе 2 всего пять строк (см. таблицу).

В раздел 2 расчета 6-НДФЛ за 2 квартал 2018 года (полугодие) надо заносить доходы только за последние три месяца отчетного периода. То есть за апрель, май и июнь. Причем ориентироваться надо на строку 120 — срок перечисления НДФЛ.

Налоговая служба пришла к этой позиции сравнительно недавно в письме от 15.12.2016 № БС-4-11/24063. До этого официальных разъяснений не было, и компании заносили доходы в раздел 2 исходя из даты удержания в строке 110.

Здесь возникает расхождение в отражении переходящих доходов в разделах 1 и 2. Ведь если налог удержан в одном периоде, срок его перечисления может попасть уже на следующий период.

Предположим, компания выдает зарплату в последнее число каждого месяца. Тогда срок перечисления выпадает уже на следующий месяц. И в разделе 2 расчета за 2 квартал появится зарплата за март, апрель, май.

А июньская зарплата перейдет в раздел 2 уже за девять месяцев.

Между тем, в строке 070 отразится налог с зарплаты за все 6 месяцев. Это может показаться нелогичным: ведь налог удержан в предыдущем периоде, а присутствует в разделе 2 расчета за текущий. Многие бухгалтеры даже заявляли об ошибках, когда программы после выхода разъяснения ФНС стали формировать раздел 2 исходя из строки 120. Но такова позиция налоговой службы, и безопаснее ей следовать.

Как проверить 6-НДФЛ за 2 квартал 2018 года

После заполнения расчета целесообразно проверить его по методике ФНС. Контрольные соотношения содержатся в письме налоговой службы от 10.03.2016 № БС-4-11/[email protected]

Точность строки 040 не должна быть абсолютной. Главное соотношение:

(020 – 030) х Ставка из 010 = 040

То есть применяется формула «(Доходы – вычеты) х ставка = исчисленный налог».

Может возникнуть идея рассчитывать строку 040 не из налоговых регистров, а принудительно по данной формуле. В этом случае контрольное соотношение будет соблюдаться с абсолютной точностью. Но так поступать неверно. Ведь НДФЛ округляется до полного рубля по каждому сотруднику. И если округлять НДФЛ, рассчитанный сразу по всем работникам, может возникнуть расхождение.

Сотрудники получили за 2 квартал следующие доходы: первый — 113 989 руб., второй — 254 058 руб., третий — 175 889 руб. Вычетов у них нет.

Как суммировать НДФЛ в разделе 2. Как мы уже говорили, НДФЛ округляется до полного рубля по каждому работнику. Это правило необходимо учитывать и при заполнении строк 140 раздела 2 расчета.

Если у доходов строки 100-120 совпадают, то они суммируются в графе 130. Но НДФЛ с них надо считать не суммарно, а отдельно по каждому сотруднику.

Если посчитать налог со всей суммы в строке 130, то может возникнуть расхождение по тому же принципу, что и в вышеприведенном примере.

В данном случае никаких погрешностей не предусмотрено, поэтому при расчете строк 140 необходимо тщательно распределять доходы по работникам.

Не нужно задвоения доходов в разделе 2. Доходы попадают в раздел 2 расчета 6-НДФЛ за 2 квартал, если срок перечисления НДФЛ с них (строка 120) выпадает на второй квартал.

Налоговая служба высказала эту позицию в письме от 15.12.2016 № БС-4-11/24063.

До этого официальных разъяснений не было, и большинство компаний поступали наиболее логичным образом: заносили доходы в раздел 2 исходя из даты удержания НДФЛ в строке 110.

Если начать применять рекомендацию ФНС России только со 2 квартала, то в расчет за 2 квартал могут попасть доходы, которые уже присутствовали в отчетности за 1 квартал. Например, зарплата за март выплачена 31 марта.

Соответственно, срок перечисления НДФЛ выпадает на следующий рабочий день – 3 апреля. Компания зафиксировала мартовскую зарплату в расчете за 1 квартал. Дальше решила поступать по новой методике налоговиков.

В этом случае зарплату за март, по идее, нужно поставить и в расчете за 2 квартал, ведь срок перечисления относится к данному кварталу. Но это рискованно: проверочная программа инспекции сравнит удержанный налог в обоих расчетах с реальными перечислениями.

Так что удержанный налог окажется в два раза больше перечисленного, и налоговики начислят компании пени. Поэтому необходимо следить, чтобы одни и те же доходы не попадали в раздел 2 расчета за разные периоды.

Кстати, из-за разъяснения ФНС возникает расхождение в отражении переходящих доходов в разделах 1 и 2. Ведь если налог удержан в одном периоде, срок его перечисления может попасть уже на следующий период.

Предположим, компания выдает зарплату в последнее число каждого месяца. Тогда срок перечисления выпадает уже на следующий месяц. И в разделе 2 расчета за 2 квартал появится зарплата за март, апрель, май. А июньская зарплата перейдет в раздел 2 уже за девять месяцев.

Между тем, в строке 070 отразится налог с зарплаты за все шесть месяцев. Это может показаться нелогичным: ведь налог удержан в предыдущем периоде, а присутствует в разделе 2 расчета за текущий.

Многие бухгалтеры даже заявляли об ошибках, когда программы после выхода разъяснения ФНС стали формировать раздел 2 исходя из строки 120. Но такова позиция налоговой службы, и безопаснее ей следовать.

6-НДФЛ за 2 квартал (полугодие) 2018 года: конкретные примеры заполнения

Теперь остановимся на нюансах заполнения расчета 6-НДФЛ в различных ситуациях.

У компании есть подразделения. 6-НДФЛ надо составить отдельно по каждому обособленному подразделению. Доходы и НДФЛ необходимо распределить по расчетам в зависимости от того, в какую инспекцию компания платила налог.

Есть только начисленные доходы. Если за все полугодие компания только начисляла доходы, но не выплачивала их, то удержанный налог (140) будет нулевой. Доходы и начисленный НДФЛ с них попадут, как обычно, в строки 020 и 040.

А раздел 2 можно не заполнять (письмо ФНС России от 24.05.2016 № БС-4-11/[email protected]). Правда, при сдаче электронного расчета файл без раздела 2 не проходит проверку.

В этом случае можно поставить произвольные даты из второго квартала: все равно налог нулевой, и эти даты ни на что не влияют.

Зарплату выдают с опозданием. В этом случае правила заполнения строк 020 и 040 не меняются: ведь компания продолжает регулярно начислять зарплату. А вот в 070 попадет только тот НДФЛ, который компания удержала в первом полугодии.

В разделе 2 нужна фактически выданная зарплата, срок перечисления налога с которой выпадает на апрель – июнь. Не имеет значения, когда зарплата начислена.

Даже заработную плату за 2016 год, выданную в апреле, необходимо отразить в строке 070 и в разделе 2.

Отпускные начислены, но не выплачены. Если компания только начислила, но не выплатила отпускные, показывать их не надо ни в одной строке расчета. Ведь, в отличие от зарплаты, дата фактического получения отпускных – день их выдачи на руки (подп. 1 п. 1 ст.

223 НК РФ). А пока эта дата не наступила, доход в 6-НДФЛ показывать рано. Правило применимо и ко всем остальным доходам с аналогичной датой фактического получения. А это вознаграждение по договору подряда, больничное пособие, материальная помощь и т.д.

Источник: https://digivi-cctv.ru/nalogi-i-vyplaty/6-ndfl-za-2-kvartal-2018-goda-primer-zapolneniya

Расчет по форме 6-НДФЛ в 2018 году

Расчет 6-НДФЛ – еще один вид отчетности для всех работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2016 года.

В отличие от справок 2-НДФЛ (оформление которых никто не отменял) форма 6-НДФЛ составляется не отдельно по каждому сотруднику, а по всей компании или ИП в целом.

Стоит заметить, что многие ИП и организации для упрощения процесса формирования и сдачи расчетов 6-НДФЛ используют специальные программы или онлайн сервисы.

Бланк формы 6-НДФЛ в 2018 году

Бланк расчета по форме 6-НДФЛ вы можете бесплатно скачать по этой ссылке.

Примечание: 26 января 2018 года на сайте ФНС был опубликован приказ о внесении изменений в действующую форму расчета, в связи с чем за 2017 год 6-НДФЛ сдается по новой форме. В настоящий момент она не опубликована и появится на сайте в ближайшее время, также, как и образец ее заполнения.

Образец заполнения 6-НДФЛ

Образец заполнения расчета 6-НДФЛ вы можете посмотреть на этой странице.

Куда сдавать расчет 6-НДФЛ

6-НДФЛ необходимо сдавать в ту же ИФНС, в которую был перечислен НДФЛ. Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса

Форма расчета 6-НДФЛ

Расчет 6-НДФЛ можно передать в налоговую инспекцию двумя способами:

- В бумажной форме лично или по почте заказным письмом. Такой способ подходит только тем работодателям, у которых среднесписочная численность сотрудников получивших доход в налоговом периоде составляет менее 25 человек.

- В электронном виде на дисках и флешках или через интернет посредством операторов ЭДО или сервиса на сайте налоговой службы.

Сроки сдачи формы 6-НДФЛ в 2018 году

Расчет 6-НДФЛ необходимо сдавать ежеквартально. Крайний срок подачи – последнее число первого месяца следующего квартала.

| За 2017 год | 2 апреля 2018 года |

| 1 квартал 2018 года | 30 апреля 2018 года |

| Полугодие 2018 года | 31 июля 2018 года |

| 9 месяцев 2018 года | 31 октября 2018 года |

| За 2018 год | 1 апреля 2019 года |

Примечание: если отчетный день выпадает на выходной или праздник, то крайний срок сдачи переносится на ближайший рабочий день.

Штрафы за несдачу формы 6-НДФЛ

Штраф за несвоевременную подачу расчета 6-НДФЛ составляет 1000 рублей за каждый месяц просрочки. Кроме этого налоговые инспекторы имеют право заблокировать расчетный счет организации (ИП) в случае задержки в сдаче отчета более чем на 10 дней.

Штраф за подачу отчета содержащего недостоверные сведения составляет 500 рублей за каждый документ.

Порядок заполнения формы 6-НДФЛ

Официальную инструкцию по заполнению расчета 6-НДФЛ вы можете скачать по этой ссылке.

Ниже перечислены основные требования, которые необходимо соблюдать при заполнении расчета 6-НДФЛ:

- Расчет заполняется на основании данных содержащихся в регистрах налогового учета (начисленные и выплаченные доходы, предоставленные налоговые вычеты, исчисленный и удержанный НДФЛ).

- Форма 6-НДФЛ составляется нарастающим итогом (первый квартал, полугодие, 9 месяцев и календарный год).

- Если все требуемые показатели не получается уместить на одной странице, то заполняется необходимое количество страниц. Итоговые данные в этом случае отражаются на последней странице.

- Все страницы, начиная с титульного листа должны быть, пронумерованы («001, «002» и т.д.).

- При заполнении расчета 6-НДФЛ запрещается:

- исправление ошибок при помощи корректирующего средства;

- двусторонняя печать листов;

- скрепление листов, приводящее к порче бумажного носителя.

- При заполнении формы 6-НДФЛ необходимо использовать чернила черного, фиолетового или синего цвета.

- При заполнении расчета на компьютере печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

- Каждому показателю в форме расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель (исключение составляют показатели, значением которых являются дата или десятичная дробь).

- Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

- Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе дробной части десятичной дроби.

- В расчете обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

- Текстовые и числовые поля заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

- Если для указания какого-либо показателя не требуется заполнение всех знакомест, то в незаполненных ячейках необходимо поставить прочерк.

- Дробные числа заполняются аналогично правилам заполнения целых чисел. Если знакомест для указания дробной части больше чем цифр, то в свободных ячейках ставятся прочерки (например, «123456——.50»).

- Суммы НДФЛ исчисляются и указываются в полных рублях по правилам округления (менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля).

- Расчет 6-НДФЛ заполняется отдельно по каждому ОКТМО.

- На каждой странице формы 6-НДФЛ в соответствующем поле необходимо поставить подпись и дату подписания расчета.

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Поле «Номер корректировки». Ставится: «000» (если за налоговый период (квартал) расчет сдается первый раз), «001» (если это первое исправление), «002» (если второе) и т.д.

Поле «Период представления (код)». Указывается код периода, за который сдается расчет (см. Приложение 1).

Поле «Налоговый период (год)». Указывается год налогового периода, за который сдается расчет (например, 2016).

Поле «Представляется в налоговый орган (код)». Указывается код налогового органа, в который подается расчет 6-НДФЛ. Код вашей ИФНС вы можете узнать при помощи этого сервиса.

Поле «По месту нахождения (учета) (код)». Указывается код места представления расчета в налоговый орган (см. Приложение 2).

Поле «налоговый агент». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код по ОКТМО». Организации указывают код ОКТМО по месту нахождения (нахождения обособленного подразделения). ИП указывают код по ОКТМО по месту жительства.

ИП применяющие ЕНВД или ПСН указывают код ОКТМО того муниципального образования в котором они состоят на учете в качестве плательщиков этих налогов.

Узнать код ОКТМО можно при помощи этого сервиса.

Поле «Номер контактного телефона». Указывается телефонный код города и номер телефона, по которому можно будет с вами связаться работникам налоговой инспекции (например, «+74950001122»).

Поле «На страницах». В данном поле указывается количество страниц, из которых состоит расчет 6-НДФЛ (например, «002»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к расчету 6-НДФЛ (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящем расчете, подтверждаю».

В первом поле необходимо указать: «1» (если расчет подтверждает ИП или руководитель организации), «2» (если представитель налогового агента).

В остальных полях этого блока:

- Если расчет сдает ИП, то ему необходимо поставить только подпись и дату подписания расчета.

- Если расчет сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания расчета.

- Если расчет сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания и указать наименование документа, подтверждающего его полномочия.

- Если расчет сдает представитель (юридическо лицо), то в поле «фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации».

Раздел 1. Обобщенные показатели

В Разделе 1 указываются обобщенные суммы НДФЛ по всем работникам нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если доходы в течение налогового периода выплачивались по разным ставкам, то Раздел 1 нужно заполнить отдельно по каждой налоговой ставке (за исключением строк 060-090).

Соответственно если все показатели строк Раздела 1 не получается уместить на одной странице, то заполняется необходимое количество страниц. Итоговые показатели по всем ставкам (строки 060-090) заполняются на первой странице.

В Разделе 1 указывается:

Строка 010 – ставка налога, по которой был исчислен НДФЛ.

Строка 020 – обобщенная сумма начисленного дохода по всем работникам нарастающим итогом с начала налогового периода.

Строка 025 – обобщенная сумма начисленных дивидендов по всем работникам нарастающим итогом с начала налогового периода.

Строка 030 – обобщенная сумма предоставленных налоговых вычетов уменьшающих доход подлежащий налогообложению, нарастающим итогом с начала налогового периода.

Строка 040 – обобщенная сумма исчисленного НДФЛ по всем работникам нарастающим итогом с начала налогового периода.

Строка 045 – обобщенная сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

Строка 050 – обобщенная сумма фиксированных авансовых платежей по всем работникам, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

Строка 060 – общее количество работников, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же сотрудника, количество работников не корректируется.

Строка 070 – общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Строка 080 – общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

Строка 090 – общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода.

В Разделе 2 указываются даты фактического получения работниками дохода и удержания налога сроки перечисления налога и обобщенные по всем работникам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

Строка 100 – дата фактического получения доходов, отраженных по строке 130.

Строка 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

Строка 120 – дата, не позднее которой должна быть перечислена сумма налога.

Строка 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

Строка 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100-140 заполняются по каждому сроку перечисления налога отдельно.

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

Примечание: ликвидированные (реорганизованные) организации заполняют код, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации).

| 120 | По месту жительства индивидуального предпринимателя |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 212 | По месту учета российской организации |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в РФ |

Нулевой расчет по форме 6-НДФЛ

Отчет 6-НДФЛ с нулевыми показателями сдавать не нужно.

Позиция представителей ФНС в это вопросе довольно простая: если в течение налогового периода не было выплат и НДФЛ не удерживался, форму 6-НДФЛ сдавать не надо.

Не требуется сдавать 6-НДФЛ и в тех случаях, когда сотрудников нет в принципе, а также когда ИП или организация только зарегистрировались и работать ещё не начали.

Примечание: для своей подстраховки вы можете (но не обязаны) написать в ИФНС пояснение в произвольной форме на каком основании (отсутствие выплат, деятельности, сотрудников) вы не стали подавать отчет 6-НДФЛ.

Источник: https://www.malyi-biznes.ru/otchetnost-za-rabotnikov/6-ndfl/

Когда сдавать 6 НДФЛ за 2 квартал 2018, что изменилось, кто обязан сдавать

Все новшества 2018 года относительно отчетности по форме 6-НДФЛ описаны в приказе ФНС России от 17.01.2018 № ММВ-7-11/18@. Положения приказа вступают в силу с 26 марта 2018, начиная с отчетности за налоговый период — 2017 год. Более никаких изменений в форму 6-НДФЛ не вносилось.

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ.

В 2018 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ). Сдавать расчет 6-НДФЛ в 2018 году нужно в ИФНС по месту своего учета (п. 2 ст.

230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Содержание

- Что изменилось в 6-НДФл в 2018 году

- Кто обязан сдавать форму 6-НДФЛ в 2018 году

- Когда нужно сдать 6-НДФЛ в 2018 году за 2 квартал

Что изменилось в 6-НДФл в 2018 году

Для сдачи в ФНС формы 6-НДФЛ за 2 квартал / полугодие 2018 года подойдет форма, которую применяли в 1 квартале этого года. Все последние изменения, касающиеся новой формы 6-НДФЛ, которые необходимо учесть бухгалтеру в своей работе в 2018 году

- На титульном листе отчета появились 2 новые графы для указания данных реорганизованной компании: кода формы реорганизации (ликвидации) и ИНН/КПП реорганизованной компании. Код формы реорганизации может принимать следующие значения:— ликвидация, 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением.

- Изменился штрих-код на втором листе новой формы 6-НДФЛ: значение «15201027» заменено на «15202024».

- Внесены соответствующие изменения в «Порядок заполнения формы 6-НДФЛ»:

— добавлены пояснения о заполнении новых строк титульного листа с кодами форм реорганизации и ликвидации,

— в новой редакции изложена таблица кодов места представления 6-НДФЛ – теперь их стало на 3 больше.

Кто обязан сдавать форму 6-НДФЛ в 2018 году

В 2018 году все, кто выступает в качестве налогового агента по подоходному налогу, обязаны предоставить форму 6-НДФЛ в налоговую службу по месту учета (пункт 2 статьи 230 Налогового кодекса РФ). Таким образом, в соответствии с пунктом 1 статьи 83 НК РФ, расчет сдают:

— индивидуальные предприниматели – по месту проживания;

— организации – по месту своего нахождения.

Сроки сдачи 6-НДФЛ в 2018 году, как указано в пункте 2 статьи 230 НК, не позже последнего дня месяца, который следует за отчетным периодом. Данная норма налогового законодательства в равной степени относится как к юридическим лицам, так и к ИП.

В случае если индивидуальный предприниматель или организация не выполняли функции налогового агента и соответственно не выплачивал доход физическим лицам, то необходимости сдавать форму 6-НДФЛ, даже «нулевую», в ФНС нет.

Если хотя бы один месяц в течение отчетного периода ИП или организация выступали в качестве налогового агента, то сдавать 6-НДФЛ придется, начиная с периода, в котором доход физлицам был начислен.

Но если хотя бы в одном месяце ИП был признан налоговым агентом, то ему придется отчитаться по указанной форме за все отчетные периоды года, начиная с того, в котором был начислен доход. И все потому, что 6-НДФЛ составляется нарастающим итогом с начала года.

Когда нужно сдать 6-НДФЛ в 2018 году за 2 квартал

Форму 6-НДФЛ о доходах физического лица необходимо сдать ежеквартально. Точные сроки сдачи отчетности 6-НДФЛ за 2 квартал 2018 года определяются по общим правилам согласно п. 2 стат. 230 НК.

По указанной статье предоставить форму необходимо до последнего числа месяца за отчетным. При совпадении с выходными (праздниками) действуют правила переноса (п. 7 стат. 6.1 НК).

В 2018 году установлены следующие сроки сдачи с учетом официального переноса дней:

— за полугодие 2018 г. (2 квартал) – не позже 31.07.2018 г.;

Источник: http://hafaaa.ru/166727kogda-sdavat-6-ndfl-za-2-kvartal-2018-chto-izmenilos-kto-obyazan-sdavat/

Пример заполнения 6-НДФЛ за 2 квартал

Отчетность 6-НДФЛ введена недавно, поэтому у бухгалтеров может возникнуть вопрос, как правильно ее заполнять. Разберем на примере заполнение формы 6-НДФЛ за 2 квартал.

Важно учесть при заполнении 6-НДФЛ за 2 квартал

Заполнять такой документ необходимо ежеквартально с указанием зарплаты и других выплат физическим лицам от налоговых агентов. Таковыми являются организации, предприятия и индивидуальные предприниматели.

Согласно налоговому законодательству, если предприниматель никому не перечислял доходы за период полугода, не удерживал НДФЛ, то подавать такую отчетность не нужно. Потому как тогда они не называются налоговыми агентами. Но многие предприниматели и бухгалтеры компаний все равно отправляют нулевые отчеты, это не запрещено законом.

Отчетность состоит из трех листов: титульный, общий первый раздел и второй, где вписываются данные за последний квартал.

Правила заполнения 6-НДФЛ за 2 квартал

Выполняется отчетность либо в специальной компьютерной программе, либо вручную черной или синей ручкой. Каждую пустую клетку заполняют прочерком.

Титульный лист начинается с заполнения КПП и ИНН предприятия или предпринимателя. Если информация предоставляется в отношении отдельного подразделения, то указываются его реквизиты.

Там, где написано Номер корректировки необходимо вписывать 000 для тех, кто первый раз сдает данную форму, а для тех, кто повторно – 002, 003 и так далее. Период проставления состоит из числа 31 для полугодия. Эту строку необходимо смотреть из приложения 1 порядка заполнения.

В период вписывается год, за который сдается документ, код налогового органа состоит из цифр налоговой инспекции, куда предприниматель или организация сдает 6-НДФЛ.

Место нахождения учета проставляется из приложения 2. Российские организации проставляют число 212, предприниматели – 120.

Далее необходимо вписать сокращенное название предприятия. Если таковое отсутствует, то записывается полное.

Получите 267 видеоуроков по 1С бесплатно:

У первого раздела также есть свои особенности. Главной считается то, что вся информация заполняется с нарастающим итогом. Значит, что к числам за 3 месяца прибавляются результаты полугодия. Тогда к строке 020 записывается общая сумма дохода.

Тогда, когда имеется несколько разных ставок, нужно отдельно на каждую заполнить первый раздел. Строки 020-050 обычно не вызывают каких-либо трудностей при заполнении.

Если у фирмы нет иностранных работников, которым платится авансовый платеж или же организация не начисляла дивиденды, то у строк ставят нули.

Второй раздел заполняется только за последние три месяца, за полгода это с апреля по июнь. Именно тут заполняются все даты проведенных операций с налогом НДФЛ: когда начислили — строка 100, удержали — 110, максимальная дата, когда можно перечислить его, строка 120 – ее можно посмотреть в п.6 ст.226, п.9 ст.226.1 НК РФ. Все даты идут друг за другом в хронологическом порядке.

В строке 130 записывают сумму дохода, который получен в день, указанный в строке 100. А вот в 140 строку записывается сумма удержанного налога на дату в 110 строке.

Важно понимать, что если заработная плата за июнь будет выплачена только в июле, такие данные относятся к отчетности за 9 месяцев.

Срок сдачи 6-НДФЛ за 2 квартал

Такой вид документа сдают все организации и предприниматели, имеющие статус налогового агента. Сдавать его нужно поквартально, сдать нужно в течение месяца, следующего за отчетным периодом.

Годовую отчетность подают не позднее 01 апреля. Об этом подробнее можно прочитать в п.2 ст.230 Налогового кодекса РФ.

Таим образом, 6-НДФЛ за второй квартал организация и предприниматель обязаны подать не позднее 31 июля.

Когда день сдачи выпадает на праздничный или выходной день, то отчетность переносится на ближайший рабочий день.

Тогда, когда предприятие или предприниматель не вовремя сдают 6-НДФЛ, налоговая служба накладывает на них штрафы. За не сдачу формы 1 000 руб. за каждый месяц просрочки, даже неполный. Если сдача произошла с ошибками – 500 руб.

Образец заполнения 6 НДФЛ за 2 квартал

Для того чтобы верно заполнить такую отчетность, нужно перед глазами иметь образец заполнения каждого листа формы 6-НДФЛ.

Титульный лист заполняется с обязательным указанием КПП и ИНН организации или индивидуального предпринимателя. Также надо поставить правильный код, который берется в Приложении 1:

Первый раздел обязательно заполнять с нарастающим итогом, указывая все ставки, которые используются. Важно не забывать проставлять прочерки в пустых клетках:

Указывается доход и налог НДФЛ, рассчитанный по состоянию на конец 2 квартала:

Нужно ли переносить налог с зарплаты на июнь в строку 080? Согласно законодательству не нужно. Сюда вносится только такой не удержанный налог, который не был удержан по субъективной причине:

Июльская зарплата отразится только в отчетности за 9 месяцев, сюда эти данные вносить не нужно. Здесь указываются числа только за последние три месяца, с апреля по июнь включительно.

Важно помнить, что правильное и достоверное заполнение каждой квартальной отчетности освободит предприятие или индивидуального предпринимателя от лишних забот и штрафных санкций со стороны налоговых сотрудников.

Поэтому перед сдачей такого документа необходимо обязательно перепроверить все внесенные данные. Исправления или зачеркивания в отчетности запрещены, такой документ признается недействительным.

Сдавать его надо на бумажном носителе, если сотрудников до 25 человек, если больше – только в электронном виде.

Источник: https://BuhSpravka46.ru/nalogi/prochie-nalogi/primer-zapolneniya-6-ndfl-za-1-kvartal.html

Нужно ли сдавать 6 НДФЛ при нулевой отчетности

Каждый новый документ, введенный налоговиками, у бухгалтеров вызывает массу вопросов. Так случилось и с новой формой отчетности 6-НДФЛ, введенной в 2016 году.

Есть множество вопросов, которые требуют ответов. Вот один из таких: нужно ли сдавать 6-НДФЛ при нулевой отчетности?

Что представляет собой 6-НДФЛ?

Это новая форма отчетности для организаций и компаний, имеющих оформленных сотрудников от 1 человека. Эта форма напоминает 2-НДФЛ, только 2-НДФЛ заполняется на каждого сотрудника в отдельности.

6-НДФЛ, в свою очередь, собирает информацию по всему штату, и заполняются общие суммы, которые были выплачены сотрудникам в виде заработной платы, а также общие суммы удержаний подоходного налога.

Как и любая бухгалтерская отчетность, 6-НДФЛ сдаётся ежеквартально, и итоговые суммы указываются нарастающим итогом.

6-НДФЛ заполняется, если проходили выплаты и удержания сотрудникам организацией. Сложно однозначно дать ответ на вопрос, нужно ли сдавать 6-НДФЛ при нулевой отчетности. Есть ряд тонкостей, требующих конкретного рассмотрения.

В каких случаях отчет сдается?

Как мы уже говорили, 6-НДФЛ заполняется нарастающим итогом. Иногда возникают ситуации, когда выплаты по заработной плате в течение года меняются. Рассмотрим ситуации, когда отчет заполняется, а когда нет:

- В течении всего года не было выплат заработной платы. В этом случае отчётность не заполняется.

- Выплаты появились в последнем квартале (4-м). В этом случае не сдаются квартальные отчёты, но сдавать годовой отчет обязательно.

- Если выплаты произошли в третьем квартале, то отчёты не предоставляются за первый квартал и полугодие. А вот за девять месяцев (3-й квартал) и за год сдавать обязательно, даже если в четвертом квартале выплаты прекратились.

- Ситуация, когда оплата появилась во втором квартале, аналогична предыдущей. Отчет за первый квартал не делается, а последующие сдаются в обязательном порядке.

- Если же выплаты случились только в первом квартале, а во всех остальных их не было, то отчётность сдаётся в течение всего года.

Еще вопрос, который может возникнуть у бухгалтера, — имеет ли нулевая 6-НДФЛ отдельный бланк для заполнения? Как уже писалось выше, если в организации не производились выплаты по заработанной плате и, соответственно, не было отчислений подоходного налога, то отчетность не сдаётся. А значит, специальный бланк для заполнения 6-НДФЛ не потребуется.

Еще одно подробное объяснение относительно нулевой 6-НДФЛ можно увидеть в видео:

Заполнение бланка формы 6-НДФЛ

Процедура заполнения формы 6-НДФЛ производится по простым правилам. При выплатах зарплаты, которые происходили в течение всего года (БС-3-11/650 письмо ФНС), в разделе 2 указаны данные только последнего квартала (три месяца). Там отражаются:

- Конкретные суммы, если происходили выплаты и удержания.

- Проставляется ноль, если нет данных о выплатах и начислениях по конкретным месяцам. Это также регламентировано ФНС (№ ММВ-7-11/450@).

В первом разделе формы 6-НДФЛ заполняются числовые значения, которые соответствовали всему отчетному периоду. В то же время значения в 1 разделе будут соответствовать:

- Заполненным сведениям из второго раздела. Когда, в каком конкретно месяце происходили выплаты и удержания.

- Не изменятся и останутся прежними, если в данном отчетном квартале не происходило выплат.

Чтобы не нарваться на штраф, который могут наложить налоговые органы, нужно подготовится основательно и прочитать кучу литературы. Штраф налоговики могут отправить даже за неправильный или ошибочный документ.

Многие по незнанию заполняли 6-НДФЛ с нулевыми данными. Как следует из письма от 4 мая 2016 года № БС-4-11/7928, если организация не производила выплаты, но всё равно сдала нулевую отчетность, то налоговый орган её принять обязан.

В статье мы рассмотрели, в каких случаях заполняется нулевая отчетность, а в каких это делать не нужно. Налоговая инспекция за это не оштрафует. А вот если организация имеет стабильный штат сотрудников, но не сдает отчётность вовремя, может быть оштрафована НИ.

Источник: https://saldovka.com/nalogi-yur-lits/6-ndfl/6-ndfl-i-nulevaya-otchetnost.html

Если 6 ндфл нулевая надо сдавать 2 ндфл

НДФЛ за 3 квартал 2017 Предусмотрена ли сдача нулевого отчета 6-НДФЛ за 2017 год? Ситуация, когда отсутствуют числовые данные для проставления в отчете, возникает, если фирма фактически не вела деятельности и не перечисляла доходы персоналу.

Это возможно, если компания только зарегистрировалась и не успела начать работу, находится на этапе ликвидации, вынуждена простаивать из-за сезонного фактора или финансовых затруднений.

Из разъяснений ФНС следует, что компании или ИП, не выплачивающие денежные средства персоналу, могут не готовить и не сдавать отчетность по форме 6-НДФЛ за 2017 год и любые другие периоды. Налоговики не имеют права заставить простаивающее юридическое лицо формировать отчетную форму.

Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

О том, как с 26.03.2018 обновился бланк 6-НДФЛ, читайте в материале «Внимание! Новая форма 6-НДФЛ».

Нужно ли сдавать нулевую отчетность 6-ндфл?

Каждая компания и предприниматель, имеющий наемных сотрудников, обязан предоставить в налоговый орган по месту своей регистрации сведения, касающиеся начисленной зарплаты и удержанного налога по форме 2-НДФЛ.

Достаточно часто встречается вопрос о том, нужно ли сдавать нулевую справку по форме 2-НДФЛ, если за отчетный период компания не выплачивала работникам заработную плату, а значит и не удерживала налог.

Надо ли сдавать нулевую 2-НДФЛ Справка 2-НДФЛ заполняется на каждого сотрудника и сдается раз в год.

Отчетность необходима, чтобы учитывать НДФЛ, который в отдельных ситуациях и по заявлению сотрудника может быть возмещен. Согласно п. 2 ст. 230 НК РФ представлять справки о доходах по форме 2-НДФЛ не требуется в том случае, когда в течение года физическим лицам не выплачивались никакие доходы со стороны работодателя, а значит и налог не удерживался и не перечислялся в федеральный бюджет.

Онлайн журнал для бухгалтера

Внимание

Зарегистрировать организацию можно будет по адресу почтового отделения Минэкономразвития подготовил законопроект, вносящий изменения в правила регистрации юрлиц.

Так, в частности, в качестве адреса места нахождения компании можно будет использовать адрес отделения почтовой связи.

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < …

6-ндфл нулевая: нужно ли сдавать?

Важно

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Отправьте нулевой отчет.

- Напишите в ФНС письмо в произвольном формате о том, что 6-НДФЛ не представляется ввиду отсутствия выплат.

Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный — нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом. И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года.

Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации. Важно помнить о возможных последствиях. Скачать образец нулевой 6-НДФЛ Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок.

Сдавать ли нулевые 2-ндфл и 6-ндфл

Если в компании отсутствуют наемные работники и в отношении них не начисляется зарплата, а значит и не удерживается налог, значит, необходимость в подаче отчетности отсутствует.

Более того, сдать нулевую 2-НДФЛ невозможно, поскольку указывать в бланке попросту некого. Вместе с тем, компаниями, которые зарегистрировались и не имеют наемных работников, намного чаще оказываются под пристальным вниманием налоговиков, чем фирмы с сотрудниками.

Некоторые бухгалтеры считают, что если предприятие не представляет справку 2-НДФЛ с нулевыми значениями, то необходимо направить в отделение налоговой инспекции заявление в произвольной форме, где будет указано, по какой причине не были осуществлены выплаты в пользу физических лиц, и, соответственно, не были поданы справки по форме 2-НДФЛ.

Нулевые формы 2-ндфл и 6-ндфл

По факту неполучения отчетности налоговики могут не разбираться в ситуации, а, отсчитав 10 дней, заморозить банковские счета коммерческой структуры. Дополнительно юридическое лицо обложат штрафами в сумме 1 тыс. руб.

Когда появляется нулевая отчетность и нужно ли сдавать нулевой 6-ндфл ?

Содержимое листов будет ограничиваться тремя данными;

- ИНН налогового агента;

- КПП фирмы;

- номер страницы по порядку («00» и «003» соответственно).

В прочих полях проставляются прочерки. Чтобы не допустить ошибок в заполнении титульника и разделов, имеет смысл заранее изучить образец нулевой 6-НДФЛ, который можно отыскать на сайтах информационно-правовых систем.

Если документ сдается на бумажном носителе, на каждой странице проставляется подпись директора организации или иного уполномоченного лица.

Альтернатива нулевому отчету Если бухгалтер по каким-либо причинам не желает готовить «нулевку», закон оставляет ему право воспользоваться альтернативой – написать пояснительное письмо в ИФНС. Унифицированный образец отсутствует: документ готовится в свободной форме.

В каких случаях нужно сдавать нулевую 6-ндфл

При этом если с июля 2017 года у организации нет данных для заполнения Раздела 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ», то данный раздел представляется, но не заполняется в Расчетах за 9 месяцев 2017 года и год.

Таким образом, если расчет 6-НДФЛ нулевой, сдавать или нет его организация или ИП решают самостоятельно. Если они захотят уведомить налоговую инспекцию о причине того, что отчет не сдается, то могут направить ей письмо о непредставлении формы 6-НДФЛ.

Хотя если организация или ИП все-таки решат сдать нулевую форму 6-НДФЛ, отказать в принятии такого Расчета налоговая инспекция не вправе (Письмо ФНС от 04.05.2016 № БС-4-11/7928@). Приведем пример заполнения нулевой формы 6-НДФЛ за 9 месяцев 2017 года ниже.

6-НДФЛ нулевая: образец заполнения Напомнинаем, что в форме Расчета обязательны к заполнению реквизиты и суммовые показатели.

6-ндфл нулевая: образец заполнения

Нужен ли образец заполнения нулевого отчета? Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется.

Оформление отчетности при выплатах дохода, возникающих в течение отчетного года, происходит по достаточно простым правилам (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Согласно им, в разделе 2 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

Источник: http://kodeks-alania.ru/esli-6-ndfl-nulevaya-nado-sdavat-2-ndfl/

Заполнение 6-НДФЛ за 1 квартал 2018

Говорить, что форма 6-НДФЛ 2018 претерпела значительные корректировки нельзя, но следует отметить, что прежний бланк (по Приказу № ММВ-7-11/450@ от 14.10.15 г.) с 2017 г. утрачивает силу. Отчитываться по данным за 2017 г., далее за 1 квартал и прочие периоды следует на скорректированном бланке.

Соответственно, заполнение 6-НДФЛ за 1 кв. 2018 г. выполняется только на измененной форме.

В чем состоят поправки? Общая структура документа осталась прежней – как и ранее, форма включает титульник и два основных раздела.

Однако в полях титульного листа декларации появились новые строки, а старая кодировка немного отредактирована. Заполнение 6-НДФЛ в 2018 году следует осуществлять с учетом следующих корректировок:

- Заменен штрих-код декларации – на значение 15202024.

- Добавлены строки для внесения данных при проведении реорганизационных или ликвидационных процедур – здесь вносится кодировка вида мероприятий, ИНН и КПП той фирмы, которая подверглась реорганизации.

- Откорректированы коды места подачи отчета – полный перечень можно посмотреть в Приложении 2 к Приказу № ММВ-7-11/18.

Далее представлен образец заполнения 6-НДФЛ в 2018 году, где наглядно видно, как заполняется титульник декларации по новым правилам. А что же относительно разделов формы? Никаких изменений в иных листах не произошло, а значит, фирмы отражают информацию в разд. 1 и разд. 2 по уже привычному алгоритму.

6-НДФЛ – порядок заполнения за 1 квартал

Если компания стремится правильно заполнить 6-НДФЛ за 1 кв 2018 г., необходимо ориентироваться на правила согласно обновленному порядку, а также учитывать положения Приказа № ММВ-7-11/450 от 14.10.15 г. Общий образец заполнения 6-НДФЛ за 1 квартал 2018 года выложен в конце материала, а прямо сейчас ознакомьтесь с основными принципами отражения сведений.

Формируем 6-НДФЛ за 1 квартал 2018 – алгоритм действий:

- Реквизиты указываются в соответствии с данными из регистрационных свидетельств компании, если отчет подается подразделением, необходимо привести ИНН «головы», КПП – «дочки». Если декларация сдается правопреемником, данные вносятся согласно обновленным кодам на фирму-правопреемника.

- Период сдачи – приводится в закодированном виде. Когда выполняется заполнение 6-НДФЛ за 1 кв. 2018г., требуется указать 21.

- Если у организации имеются разные ОКТМО, на каждый из них составляется отдельный бланк расчета.

- Запрещается печатать документ с обеих сторон, равно как и скреплять страницы посредством степлера и применять корректирующие средства. Допускается работа с чернилами только стандартных цветов – синего, фиолетового либо черного.

- Для отражения обобщенных данных предназначен разд. 1 НД (налоговая декларация) – здесь вносится сводная информация нарастающим итогом по гражданам, которым налоговый агент выплачивал вознаграждения. При использовании компанией нескольких ставок НДФЛ, необходимо выполнять разбивку по каждой из них. При этом вносятся данные по применяемым ставкам налога; совокупным суммам доходов к начислению, в том числе дивидендам; совокупным вычетам; исчисленному, возвращенному, неудержанному налогу и удержанному; числу граждан, получивших за указанное время доход.

- Для детализации информации за последний квартал предназначен разд. 2 – здесь приводится информация относительно фактических дат выдачи средств и удержания налога, сроков перечисления в бюджет налоговых сумм, а также точной величине доходов и удержанного НДФЛ. При этом приводить сведения нарастающим итогом не требуется, но обязательно выполнить разбивку доходов, если в отношении их действуют различные сроки оплаты средств в пользу государства.

Форма 6-НДФЛ – пример заполнения за 1 квартал 2018 года

Ознакомимся, как заполнить отчет 6-НДФЛ за 1 квартал – образец 2018 ниже. Предположим, что в организации (ООО «Инвестстрой») в 1 кв. 2018 г. доходы были выдан 5 сотрудникам.

Согласно ЛНА сроками выдачи зарплаты и аванса установлены на 20-ое и на 5-ое числа. Иных видов вознаграждения персоналу за указанный период не было.

Как именно бухгалтер должен отразить сведения в декларации, видно из приведенного образца.

А нужно ли сдавать пустой отчет, если у предприятия не было никаких выплат гражданам? По разъяснениям налоговиков представлять нулевки по 6-НДФЛ необходимости, то есть обязанности нет, так как при этом в отношении НДФЛ фирма не считается налоговым агентом, следовательно, и отчитываться не должна. Для информирования своей налоговой инспекции рекомендуется представить письменное уведомление в произвольной форме об отсутствии выплат физлицам за период.

Поскольку обсуждаемый отчет кардинально не изменился, у предприятий вряд ли возникнут сложности с его заполнением. Тем не менее предварительно следует ознакомиться с официальным порядком отражения данных. Это поможет предотвратить ошибки и неточности при указании сведений в ф. 6-НДФЛ.

6-НДФЛ за 1 квартал 2018 – скачать бланк здесь:

Образец заполнения 6-НДФЛ за 1 кв. 2018 года – скачать здесь:

Источник: https://raszp.ru/nalogi/ndfl/6-ndfl-za-1-kvartal-2018-obrazec.html

Если 6 ндфл нулевая надо сдавать 2 ндфл

Сдавать или нет 6-НДФЛ нулевую? Ситуации, когда надо делать отчет Нужен ли образец заполнения нулевого отчета? Итоги Сдавать или нет 6-НДФЛ нулевую? 6-НДФЛ, введенная для применения с 2016 года, дополняет годовую отчетность по форме 2-НДФЛ и отличается от нее следующим:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 1 в 6-НДФЛ формируют данные за период с начала года, а раздел 2 — только данные последнего квартала отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Сдавать ее, так же как и отчетность 2-НДФЛ, должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ).

2-ндфл нулевая: нужно ли сдавать

ВажноВ документе приведен конкретный перечень налогоплательщиков, которые обязаны подать форму. К ним относятся юрлица и ИП, частные нотариусы и адвокаты, являющиеся налоговыми агентами.

В случае, приведенном выше, предприятия к таковым не относятся (ст. 226 НК).

ИФНС может не знать о том, что компания не ведет деятельность и расценить несдачу отчета 6-НДФЛ, как нарушение законодательства.

Любое новшество в российской налоговой системе «приживается» не один год. Опытные бухгалтеры рекомендуют подавать в налоговую нулевку, чтобы не иметь лишних проблем.

Она оповестит налоговиков о временном отсутствии деятельности организации. В соответствии с налоговым законодательством непредставление отчета может обернуться крупными штрафами, проверками и возможной блокировкой банковского счета.

Нужно ли сдавать нулевую отчетность 6-ндфл?

- доходыИП-плательщиков НДФЛ;

- выручка от продажи имущества;

- прочие облагаемые доходы, не включенные в другие пункты таблицы.

15

- дивиденды, полученные нерезидентами от российских компаний;

- прочие доходы нерезидентов, кроме тех, чьи доходы облагаются по ставке 9%.

30 Выигрыши, превысившие 4000 руб. 35

- выгода от экономии на процентах;

- доход от процентов по вкладам, превышающий установленный максимум.

Нерезидентами являются иностранцы, живущие в РФ менее 183 дней подряд. Структура документа Бланк 6-НДФЛ состоит из титульной страницы и двух разделов.

В них содержится следующая информация: Заглавный лист Здесь заполняют следующие данные:

Онлайн журнал для бухгалтера

С появлением формы 6-НДФЛ у бухгалтеров компаний стали возникать многочисленные вопросы по заполнению. А у организаций, которые не платят зарплату по каким-либо причинам, возник закономерный вопрос: сдавать или нет нулевой 6-НДФЛ? Ответ на этот вопрос неоднозначный.

Ниже рассмотрим, обязаны ли налоговые агенты представлять нулевой 6-НДФЛ. В стандартном отчете 6-НДФЛ отражаются доходы и налог с них. Но бывают ситуации, когда сотрудники не получают доходов. Например, находятся в отпуске без сохранения содержания.

Бухгалтеры знают, что ряд деклараций нужно сдавать даже при отсутствии показателей. В случае с формой 6-НДФЛ дело обстоит несколько иначе.

Как уже отмечалось выше, обязанности сдавать нулевой отчет 6-НДФЛ законом не предусмотрено.

6-ндфл нулевая: нужно ли сдавать?

Скачать Бланк 6-НДФЛ Когда появляется нулевая отчетность А как быть, если в отчетном (налоговом) периоде по физическим лицам отсутствовали какие-либо выплаты? Например, фирма только открылась и никаких движений по счетам сотрудников не наблюдалось. Тогда принимается, что организации, ИП и ОП не являются на этот период налоговыми агентами и, соответственно, не сдают нулевой НДФЛ-6.

Если они не пользуются услугами работников и не ведут деятельность, существуя лишь формально, они также не обязаны составлять такой документ. Об этом сказано в Письме ФНС РФ от 23 марта 2016 года.

Сдавать ли нулевые 2-ндфл и 6-ндфл

На самом деле, такое заявление подавать не требуется: Порядок заполнения нулевой 2-НДФЛ Если все же есть необходимость в предоставлении нулевой справки 2-НДФЛ, то заполнять ее необходимо определенным способом:

- на титульном листе необходимо отметить все сведения о работодателе;

- в справке указать данные на сотрудника, но без заработной платы и удержанного налога;

- справка подписывается уполномоченным лицом и заверяется печатью работодателя:

Сроки подачи справки 2-НДФЛ Работодатели, которые начисляют в пользу своих работников заработную плату и удерживают с нее налог, автоматически принимают на себя обязательства по предоставлению соответствующей отчетности в налоговую инспекцию. Данная форма подается по итогам 2017 года в следующие сроки:

Нулевые формы 2-ндфл и 6-ндфл

Это касается всех доходов в натуральной и денежной формах:

- Суммы, полученные в рамках трудового договора.

- Доходы по договору подряда.

- Доходы от дивидендов.

6-НДФЛ не отражает движений по договорам купли-продажи, а также договорам с индивидуальными предпринимателями. Если доходы были, налогоплательщик последовательно заполняет все блоки раздела 1 и раздела 2, из которых состоит форма 6-НДФЛ. В первом разделе указывают данные нарастающим итогом за отчетный период.

Когда появляется нулевая отчетность и нужно ли сдавать нулевой 6-ндфл ?

Однако есть ситуации, когда безопаснее направить в ФНС данную форму. Нужно ли сдавать нулевую 6-НДФЛ в 2018 году, разберемся далее. Допустим, компания ООО «Легион» на протяжении 2017 года отражала в 6-НДФЛ доходы двух сотрудников — Станкова И. В.

и Лотыпова Р. Р. В первые три месяца 2018 года доходы никому не выплачивались. Даже несмотря на этот факт, лучше сдать нулевой 6-НДФЛ за I квартал 2018 года.

Объяснение этому простое: ФНС по отчетности 2017 года знает, что компания является налоговым агентом.

Если в 2018 году 6-НДФЛ перестанет поступать, инспекторы могут предположить, что компания просто забыла направить отчет. В результате может произойти блокировка счета до выяснения обстоятельств.

В каких случаях нужно сдавать нулевую 6-ндфл

ВниманиеОсобенности исчисления налога налоговыми агентами Образец заполнения нулевой 6-НДФЛ за 2 квартал 2018: Важные факторы Каждый налоговый агент должен знать, нужно ли сдавать 6-НДФЛ, если нет наемных работников или им не осуществлялись выплаты в отчетном периоде.

Обязательства работодателя 6-НДФЛ создана для юр. лиц и ИП, являющихся работодателями.

Если за полугодие сотрудников у хозяйствующего субъекта нет, подавать нулевой отчет не нужно.

В случае если сотрудники на работу приняты, но находились в не оплачиваемом отпуске, деятельности фирма не имела, зарплату и иные выплаты не начисляла и не платила сдавать нулевку необязательно. Объяснением является то, что работодатель не удерживал налог на доходы физических лиц, т. к.

не производил выплаты персоналу. В письме налоговиков № БС-4-11/4901 от 23.03.16 высказывается аналогичное мнение.

6-ндфл нулевая: образец заполнения

Помимо этого положения отдельно выделены случаи, когда нулевая отчетность предоставляться не должна:

- когда компания приобрела у граждан имущество или имущественные права, принадлежащие им по праву собственности;

- если выплаты получает ИП, в том числе как участник инвестиционного товарищества.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

В данных случаях налог взимается с тех, кто получил доход. Ответственное лицо должно самостоятельно отчитаться в налоговый орган. Работодатель не является в этом случае ответственным лицом и не обязан заполнять сведения в справке по форме 2-НДФЛ.

Источник: http://territoria-prava.ru/esli-6-ndfl-nulevaya-nado-sdavat-2-ndfl/

6-НДФЛ за 2 квартал 2018 года

Образец заполнения 6-НДФЛ за полугодие 2018 года

— Титульный лист —

— Раздел 1 и Раздел 2 —

Рассмотрим 2 основных варианта заполнения 6-НДФЛ: Если у вас зарплата выдаётся в том месяце, когда её начислили. И в случае, когда зарплата выдаётся в следующем месяце.

1 вариант – зарплата выдаётся в том месяце, когда её начисляют

ООО «Фантик» выдаёт зарплату 2 раза в месяц – аванс 14 числа и окончательный расчёт — последний рабочий день месяца.

За январь—июнь ООО «Фантик» начислило своим сотрудникам зарплату — 800 000 рублей (строка 020). Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 18 000 руб. (строка 030) за полугодие, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 101 660 руб. = (800 000 руб. – 18 000 руб.) * 13%.

Сумма удержанного НДФЛ (строка 070) – 101 660 руб. Раз мы выдаём зарплату в том же месяце, когда её начисляем, то значения строк 040 и 070 – должны совпадать. НО при определённых обстоятельствах суммы указанных строк могут различаться, т.е. когда доход выплачен, а НДФЛ удержать не получилось.

Например, вы работнику сделали подарок стоимостью свыше 4 000 руб., при этом в дальнейшем данному сотруднику доходы в денежной форме не выплачивались.

Стоимость подарка, скажем, 5 200 руб. НДФЛ с облагаемой стоимости подарка = (5 200 руб. – 4 000 руб.) * 13% = 156 руб. Эту сумму надо записать по строке 080. А показатель по строке 070 будет меньше на 156 руб. по сравнению со строкой 040.

В компании работает 4 сотрудника (строка 060).

АПРЕЛЬ:выплаченная зарплата — 130 000 руб. Удержанный НДФЛ — 16 510 руб. = (130 000 руб. — 3 000 руб.) * 13%. Дата фактического получения дохода — 30 апреля 2018 года, дата удержания НДФЛ — 30 апреля 2018 года, перечислен НДФЛ — «03» мая 2018 года (первый рабочий день после выходных и праздников).

МАЙ: выплаченная зарплата — 130 000 руб. Удержанный НДФЛ — 16 510 руб. Дата фактического получения дохода — 31 мая 2018 года, дата удержания НДФЛ — 31 мая 2018 года, перечислен НДФЛ — «01» июня 2018 года.

ИЮНЬ: выплаченная зарплата — 130 000 руб. Удержанный НДФЛ — 16 510 руб. Дата фактического получения дохода — 30 июня 2018 года, дата удержания НДФЛ — 02 июля 2018 года, перечислен НДФЛ — «02» июля 2018 года.

2 вариант – зарплата выдаётся в следующем месяце

За январь—июнь ООО «Фантик» начислило своим сотрудникам зарплату — 750 000 рублей (строка 020). Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 18 000 руб. (строка 030) за полугодие, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 95 160 руб. (750 000 руб. – 18 000 руб.) * 13%. В эту сумму также входит НДФЛ, рассчитанный с зарплаты за июнь – 15 600 руб. (з/п 120 000 руб. * 13%).

Сумма удержанного НДФЛ (строка 070) – 79 560 руб. (95 160 руб. – 15 600 руб.). Откуда взялась эта сумма? У нас Расчёт за полугодие, но отразить удержанный НДФЛ можем только в пределах зарплат с января по май. НДФЛ с июньской зарплаты был удержан только в июле, поэтому он сюда не включается и будет отражён в Расчёте за 9 месяцев.

В компании работает 4 сотрудника (строка 060). День выплаты зарплаты — «03» число каждого месяца.

З/П за МАРТ, выплаченная в АПРЕЛЕ: 120 000 руб. Удержанный НДФЛ — 15 210 руб. = (120 000 руб. — 3 000 руб.) * 13%. Дата фактического получения дохода — 31 марта 2018 года, дата удержания НДФЛ — «03» апреля 2018 года, перечислен НДФЛ — «04» апреля 2018 года.

АПРЕЛЬ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 30 апреля 2018 года, дата удержания НДФЛ — «03» мая 2018 года, перечислен НДФЛ — «04» мая 2018 года.

МАЙ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 31 мая 2018 года, дата удержания НДФЛ — «01» июня 2018 года, перечислен НДФЛ — «04» июня 2018 года (т.к. 2 и 3 числа – выходные дни).

ИЮНЬ: зарплата за июнь, выплаченная в июле, будет отражена в Расчёте 6-НДФЛ за 9 месяцев!

Источник: https://ip-spravka.ru/otchyotnost-za-rabotnikov/forma-6-ndfl/6-ndfl-za-2-kvartal

штраф за несдачу 6 ндфл в 2018 году

Бланк 6-НДФЛ сдают все фирмы, фактически работающие и выплачивающие доход своим сотрудникам (подрядчикам-физлицам, учредителям). Если фирма существует только номинально, то нулевки можно не сдавать. В ином случае за несвоевременное представление отчетности предусмотрена ответственность. Именно об этом аспекте мы поговорим в данной статье.

Читайте в статье:

- Какой штраф предусмотрен за несдачу 6-НДФЛ в 2018 году

- Что помимо штрафа грозит за несдачу 6-НДФЛ в 2018 году

- Предусмотрены ли пени за несдачу 6-НДФЛ в 2018 году

- Есть ли штраф за несдачу нулевого 6-НДФЛ в 2018 году

- Как избежать штраф за несдачу 6-НДФЛ в 2018 году

- Что делать, если опоздали с 6-НДФЛ

- Пример расчета штрафа за несдачу 6-НДФЛ в 2018 году

- Будет ли штраф за несдачу электронного 6-НДФЛ в 2018 году (подали бумажную форму)

Какой штраф предусмотрен за несдачу 6-НДФЛ в 2018 году

1000 рублей — минимальная цена опоздания с формой 6-НДФЛ в налоговую. Если просрочка с отчетностью долгая — больше месяца, то по тысяче насчитают за каждый месяц молчания, в том числе неполный месяц (п. 1.2 ст. 126 НК). Поэтому если зафиксировано опоздание с бланком, как можно быстрее нужно исправить ситуацию. Так вы минимизируете налоговый штраф.

Время просрочки — это период со дня, установленного для сдачи расчета в ИФНС (о сроках мы напомнили в отдельном разделе нашей статьи), до даты, когда расчет был сдан.

Что помимо штрафа грозит за несдачу 6-НДФЛ в 2018 году

За опоздание с подоходным расчетом инспекция может заблокировать компании счет. Но основанием для блокировки будет не любое опоздание. А просрочка свыше 10 рабочих дней (п. 3.2 ст. 76 НК). Таким образом, если вы спохватитесь даже на последний 10-й рабочий день, то есть надежда, что блокировки вы избежите. Будет только штраф по статье 126 НК.

Помимо налогового штрафа для самой организации по статье 126 НК и блокировки счета, о которых мы рассказали выше, контролеры могут наказать лично руководство фирмы. Должностное лицо, в отношении которого возможны претензии, — как правило, это директор или главбух. Штраф для ответственного сотрудника — от 300 до 500 руб. (ст. 15.6 КоАП РФ).

С кого именно взыщут «личный» штраф – с руководителя или главного бухгалтера – зависит от позиции судей и оформления должностных обязанностей в компании. Обычно виновным признают главбуха. Объяснение: директор отвечает за организацию учета, а главбух – за его правильное ведение, а также своевременное составление и представление по нужным адресам всех отчетов.

Предусмотрены ли пени за несдачу 6-НДФЛ в 2018 году

За просрочку отчетности пени не начисляют. Эта финансовая санкция работает только при просрочке платежа, в том числе при просрочке агентского НДФЛ (п. 7 ст. 75 НК). А вот штраф за несдачу, как мы уже сказали, будет.

Есть ли штраф за несдачу нулевого 6-НДФЛ в 2018 году

У фирмы — налогового агента по подоходному налогу нет обязанности подавать нулевой расчет, поэтому и штрафа в связи с просрочкой такого расчета быть не может. Подавать какую-либо пояснительную записку с описанием ситуации необязательно. Но — желательно, особенно в первое время работы фирмы, пока инспектор вас не знает.

Помните, что 6-НДФЛ — расчет, частично заполняемый нарастающим итогом с начала года (в части раздела 1). Поэтому если у вас были какие-то НДФЛ-операции в 1 квартале, то и далее в течение года, даже если больше вы ничего не выплачивали физлицам, отчетность придется сдавать.

Как избежать штраф за несдачу 6-НДФЛ в 2018 году

Форма 6-НДФЛ в течение года сдается по итогам каждого квартала. И на подготовку и сдачу отчета у вас есть целый месяц, так как крайняя дата — последнее число месяца, следующего за отчетным периодом. По итогам года срок больше — отчитаться нужно до 1 апреля включительно (абз. 3 п. 2 ст. 230 НК).

Кажется, времени достаточно. Но по итогам квартала сдается и другая зарплатная отчетность, а также отчеты по основным налогам. Поэтому график очень насыщенный.

В очередности зарплатной отчетности 6-НДФЛ будет самым последним:

- сначала сдается ежемесячный отчет СЗВ-М в ПФР (дедлайн — 15-е число каждого месяца). При возможности отчеты по итогам квартала (то есть мартовский, июньский, сентябрьский и декабрьский) можно сдавать досрочно, до окончания отчетного месяца. Пенсионный фонд разрешает данный порядок;

- вторая очередь — за формой 4-ФСС в Фонд соцстраха (20 или 25 число по итогам квартала — в зависимости от способа отчетности — бумажная или электронная соответственно);

- единый расчет по взносам в налоговую сдается 30-го числа по итогам квартала;

- на следующий день после ЕРСВ — очередь 6-НДФЛ. В случае с этим расчетом действует общее налоговое правило: если крайняя дата выпадает на выходной или госпраздник, то дедлайн переносится на следующий рабочий день (п. 7 ст. 6.1 НК). На 2018 год выпало два таких переноса — по итогам 2017 года и 1 квартала 2018. Конкретные даты по 2018 году смотрите в таблице.

6 НДФЛ сроки сдачи 2018 таблица

| Отчетный (налоговый) период | Крайний срок с учетом выходных и нерабочих праздничных дней |

| 2017 год | 2 апреля 2018 года (срок переносится) |

| I квартал 2018 | 3 мая 2018 года (срок переносится) |

| I полугодие (6 месяцев / 2 квартал) 2018 | 31 июля 2018 года (срок не переносится) |

| 9 месяцев (3 квартал) 2018 | 31 октября 2018 года (срок не переносится) |

| 2018 год (4 квартал) | 1 апреля 2019 года (срок не переносится) |

Что делать, если опоздали с 6-НДФЛ

Если вы по каким-то причинам пропустили столь важную дату, как день сдачи отчета по подоходному налогу, как можно быстрее оформите расчет. И представьте в ФНС. При этом если 10 рабочих дней с установленного срока отчетности еще не прошло, уложитесь в эти 10 дней. Тогда вы избежите возможной блокировки счета.

Если операции по счету уже приостановили, то сдать отчетность как можно быстрее вы заинтересованы для восстановления расчетов через банк. При этом если подать расчет в течение месяца после отведенной для отчетности даты, то вы минимизируете штраф. Ведь начисляется таковой за каждый полный или неполный месяц (п. 1.2 ст. 126 НК).

Пример расчета штрафа за несдачу 6-НДФЛ в 2018 году

Компания ООО «Лайт» зарегистрирована в феврале 2018 года. В 1 квартале никакие доходы физлицам общество не выплачивало. В июне общество выплатило гонорар по гражданско-правовому договору наемному физлицу. 31 июля форму 6-НДФЛ бухгалтер не сдал. Ошибка выявлена 2 августа 2018 года.

Если бухгалтер подаст расчет до 14 августа 2018 года включительно (в течение 10 рабочих дней после установленной даты), то компания избежит блокировки счета. Штраф по НК избежать не получится. При сдаче расчета до 31 августа таковой будет начислен в минимальном размере 1000 руб.

Будет ли штраф за несдачу электронного 6-НДФЛ в 2018 году (подали бумажную форму)

Отчитываться электронно по НДФЛ обязаны те, у кого работают 25 сотрудников и выше (абз. 7 п. 2 ст. 230 НК РФ). Нарушение способа отчетности грозит штрафом в сумме 200 рублей за отчет (ст. 119.1 НК). Поэтому если у вас уже есть 24 сотрудника, обеспечьте электронную сдачу отчетности.

Источник: https://www.Zarplata-online.ru/art/161188-shtraf-za-nesdachu-6-ndfl-v-2018-godu

Нулевая форма 6-НДФЛ в 2018 году: сдавать или нет?

Нужно ли сдавать нулевую форму 6-НДФЛ в 2018 году, если нет сотрудников и заработная плата не начисляется подробнее далее.

Согласно законодательству РФ, отчетность по форме 6-НДФЛ в 2018 году обязаны сдавать индивидуальные предприниматели и организации, которые являются налоговыми агентами.

Важно! Налоговый агент — это компания имеющая в штате работников и выплачивающая физическим лицам ежемесячные доходы облагаемые НДФЛ.

Отчет по форме 6-НДФЛ отражает все сведения о начислении доходов физлицам, размер удержанного налога и сроки уплаты/перечисления налога в бюджет.

При отсутствии работников в компании или у предпринимателя отчет заполнять не требуется, т. к. такие организации и ИП не признаются налоговыми агентами.

Следовательно нулевую форму 6-НДФЛ в 2018 году заполнять и подавать в ФНС не нужно.

Важно! Если заработная плата сотруднику начислялась, но фактических выплат не было, то отчетность 6-НДФЛ необходимо подать.

В этом случае компания все же является налоговым агентом и по закону с признанного дохода физлица необходимо начислить НДФЛ, независимо от выплаты начисленного дохода или нет. Данное действие прямая обязанность налогового агента.

В отчете следует отразить начисленную сумму заработной платы сотрудника и перечисленную сумму НДФЛ.

Важно! При наличии сотрудников в отпуске за свой счет начисление зарплаты не идет, НДФЛ не исчисляется. Поэтому подавать нулевой отчет 6-НДФЛ в 2018 году подавать не требуется.

Важно! Если в первых двух-трех кварталах года доходы физическим лицам не начислялись, а затем начали, то нулевую форму 6-НДФЛ не нужно подавать только за первый квартал. Разрешается не заполнять нулевую форму также за полугодие и девять месяцев. А вот годовой отчет необходимо заполнить и сдать в налоговую службу.

Важно! В законодательстве не предусмотрено обязательного требования о сдаче нулевой формы 6-НДФЛ, но для подстраховки ИП и организациям лучше его сдать в срок. Налоговая обязана принять отчет с нулевым отчетом от компании, если таковой подан.

Как объяснить налоговой, почему форма 6-НДФЛ не сдается

Предприниматели вправе подать в ФНС письмо в произвольной форме с указанием причин и оснований отсутствия отчета.

Основные аргументы компаний:

- в штате нет сотрудников;

- выплаты физическим лицам, облагаемые налогом не производились;

- предпринимательская деятельность не ведется или приостановлена.

Важно! Решение о подаче нулевого отчета 6-НДФЛ в 2018 году принимает сам ИП или компания.

Ближайший срок подачи формы 6-НДФЛ — до 31 июля 2018 года.

Место подачи нулевой или заполненной формы 6-НДФЛ, или письма о непредставлении расчета — инспекция по месту учета.

Остались вопросы?

Консультация бесплатно!

Источник: http://buhgalter-taganrog.ru/stati/6-ndfl/nulevaya-forma-6-ndfl-v-2018-godu-sdavat-ili-net

Нужно ли сдавать нулевой 6-НДФЛ

С появлением формы 6-НДФЛ у бухгалтеров компаний стали возникать многочисленные вопросы по заполнению. А у организаций, которые не платят зарплату по каким-либо причинам, возник закономерный вопрос: сдавать или нет нулевой 6-НДФЛ? Ответ на этот вопрос неоднозначный. Ниже рассмотрим, обязаны ли налоговые агенты представлять нулевой 6-НДФЛ.

В стандартном отчете 6-НДФЛ отражаются доходы и налог с них. Но бывают ситуации, когда сотрудники не получают доходов. Например, находятся в отпуске без сохранения содержания. Бухгалтеры знают, что ряд деклараций нужно сдавать даже при отсутствии показателей. В случае с формой 6-НДФЛ дело обстоит несколько иначе.

В общем случае направлять нулевой 6-НДФЛ не требуется. Об этом сообщила ФНС в своем письме от 23.03.2016 № БС-4-11/4901@.

Когда нужно сдавать нулевую 6-НДФЛ

Как уже отмечалось выше, обязанности сдавать нулевой отчет 6-НДФЛ законом не предусмотрено. Однако есть ситуации, когда безопаснее направить в ФНС данную форму. Нужно ли сдавать нулевую 6-НДФЛ в 2018 году, разберемся далее.

Допустим, компания ООО «Легион» на протяжении 2017 года отражала в 6-НДФЛ доходы двух сотрудников — Станкова И. В. и Лотыпова Р. Р. В первые три месяца 2018 года доходы никому не выплачивались. Даже несмотря на этот факт, лучше сдать нулевой 6-НДФЛ за I квартал 2018 года.

Объяснение этому простое: ФНС по отчетности 2017 года знает, что компания является налоговым агентом. Если в 2018 году 6-НДФЛ перестанет поступать, инспекторы могут предположить, что компания просто забыла направить отчет.

В результате может произойти блокировка счета до выяснения обстоятельств.

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Отправьте нулевой отчет.

- Напишите в ФНС письмо в произвольном формате о том, что 6-НДФЛ не представляется ввиду отсутствия выплат.

Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный — нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом. И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года.

Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации. Важно помнить о возможных последствиях.

Скачать образец нулевой 6-НДФЛ

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Источник: https://www.kontur-extern.ru/info/nulevoj-6-ndfl

6-НДФЛ нулевая: нужно ли сдавать 2018

С 2016 года налоговые агенты сдают расчет сумм НДФЛ, которые они начисляют и удерживают по форме 6-НДФЛ. Но бывают ситуации, когда в отчетном периоде доходы физлицам не выплачивались. В этом случае нужно ли сдавать нулевую 6-НДФЛ в 2018 году или нет? Рассмотрим варианты.

Расчет по форме 6-НДФЛ должны предоставлять все организации, выплачивающие физлицам доходы, облагаемые налогом. Такие юридические лица являются налоговыми агентами. В стандартном отчете налоговый агент отражает данные о начисленных суммах доходов в пользу физлиц, размерах удержанного налога и сроках.

Что значит нулевой 6-НДФЛ?

Форма 6-НДФЛ составляется ежеквартально, в ней содержатся данные нарастающим итогом. Раздел 1 включает сведения за период с начала года, во 2 разделе – информация последнего квартала отчетного года.

Если доходов не было, то в отчете будут стоять одни нули. В этом случае юридическое лицо не будет являться налоговым агентом. Разберемся, сдают ли нулевую 6-НДФЛ организации, если они не имеют статуса налогового агента.

Скачать пустой бланк формы 6-НДФЛ в 2018 году

6-НДФЛ нулевая: нужно ли сдавать в 2018

ФНС в своем Письме № БС-4-11/4901 от 23.03.2016 разъяснила, что нулевую форму 6-НДФЛ сдавать не обязательно, если организация в течение календарного года не производила начислений и выплат работникам или подрядчикам. Нулевую форму формировать не обязательно, если:

- В штате не числятся работники;

- В штате числятся работники, но в текущем периоде им выплаты не производились;

- Организация не ведет деятельность.

Но в некоторых ситуациях лучше сдать нулевой отчет. Так как налоговые органы могут не иметь информации, что организация в отчетном периоде не производила выплаты и не является больше налоговым агентом.

Разберемся, в каких случаях в 2018 году лучше направить форму в налоговую инспекцию.

Если учреждение на протяжении прошлого года отражало в 6-НДФЛ доходы физических лиц, а в 2018 году отчет не сдала, так как доходы не выплачивала, то налоговая инспекция может решить, что налог забыли сдать или просрочили дату сдачи. Поэтому нулевую форму лучше предоставить, чтобы избежать неприятностей, например, блокировку счета до выяснения причин. Налоговая инспекция обязана принять отчет с нулевыми показателями, даже если не было выплат.

90 ситуаций для точного расчета 6-НДФЛ

При отсутствии доходов действовать нужно по одному из предлагаемых сценариев:

- Отправить нулевую форму;

- Написать письмо в ФНС о том, что форма не представляется, так как выплаты физлицам не производились.