Корректировочный или исправленный счет-фактура: необычное мнение практика

Источник: http://www.klerk.ru/buh/

Автор высказывает свое мнение по корректировочным счетам-фактурам, считая, что их можно выставлять только на уменьшение.

С момента появления таких понятий как корректировочный и исправленный счет-фактура прошло уже почти 6 лет, но бухгалтеры все равно путаются и спрашивают: когда нужно выставлять корректировочный счет-фактуру, а когда исправленный. Давайте разберемся.

Корректировочный счет-фактура: только на уменьшение?

Понятие «корректировочный счет-фактура» появилось в Налоговом Кодексе на основании Федерального закона от 19.07.2011 N 245-ФЗ. Этот закон предписал нам выставлять их в следующих случаях (абз. «третий» п. 1 ст. 169 НК РФ):

1. При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Например, Продавец решил предоставить скидку Покупателю из-за большого объема купленных товаров, или качество услуг не устроило Заказчика и Подрядчик согласился уменьшить стоимость своих услуг.

2. При изменении количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Например, часть товара не была поставлена, или была поставлена с браком, и Покупатель его не принимает.

На такое изменение необходимо получить согласие вашего контрагента (п. 3 ст. 168 НК РФ, п. 10 ст. 172 НК РФ).

По сути, корректировочный счет-фактура составляется в случае, если появилась дополнительная информация, которой на момент выставления первоначального счета-фактуры просто не существовало.

Ведь скидки за объем поставки станут известны только тогда, когда отгрузка уже произойдет. А то, что товар пришел с браком или, вообще, не пришел, будет известно только в момент его получения.

Я особо хочу подчеркнуть, что, по моему мнению, корректируемые изменение возможны только в сторону УМЕНЬШЕНИЯ общей суммы отгрузки (за счет уменьшения цены, или уменьшения количества) и только если есть ПИСЬМЕННОЕ СОГЛАСИЕ контрагента (договор, дополнительное соглашение, акт, письмо, иной документ).

Логика законодателя здесь предельно проста. Корректировочный счет-фактура составляется в течении 5 дней со дня получения письменного согласия вашего контрагента (абз. «третий» п. 3 ст. 168 НК РФ).

И этот срок может выпасть на другой налоговый период. Значит в одном налоговом периоде Поставщик показал реализацию на одну сумму, а в другом (более позднем) ее уменьшил.

Возникла переплата налога, которая устраняется корректировочным счетом-фактурой.

Этот момент прекрасно коррелирует с нормой Налогового Кодекса: ошибка в сумме налога, ведущая к переплате налога, может быть исправлена в другом налоговом периоде (п. 1 ст. 81 НК РФ).

Просто бюджет за ваш счет смог бесплатно кредитоваться этой переплатой.

А согласие обязательно потому, что если выписать корректировочный счет-фактуру без согласия контрагента, то при проведении автоматизированной проверки Декларации по НДС возникнут разногласия.

В случае же УВЕЛИЧЕНИЯ цены или количества поставляемого товара (выполняемых работ, оказываемых услуг), по-моему, мнению, выставление корректировочного счет-фактуры НЕ ПРЕДУСМОТРЕНО.

А вы согласны с таким необычным мнением эксперта? Рассказывайте про свою практику применения корректировочных счетов-фактур в комментариях.

При изменения количества или объема, необходимо выписать новый счет-фактуру в обычном порядке. Ведь по сути это будет дополнительная поставка или новая услуга (работа).

А увеличение цены договора-это увеличение налога к уплате. Законодатель крайне ревностно относится к таким вещам: необходимо сдать «уточненку» (п. 1 ст. 81 НК РФ). И выписать исправленный счет-фактуру.

Итак, что же такое исправленный счет-фактура?

Исправленный счет-фактура

Исправленный счет-фактура составляется в случаях, когда в первоначальном счете-фактуре были допущены ошибки, которые мешают налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога (абз. «второй» п. 2 ст. 169 НК РФ).

Т.е. на момент выставления первоначального счета-фактуры вся необходимая информация уже была, но она была не верно отражена в первоначальном счете-фактуре (допущена техническая или арифметическая ошибка).

Исправленный счет-фактура — это, по сути, новый счет-фактура, который полностью аннулирует предыдущий. В отличие от корректировочного, который дополняет изначальный.

В исправленном счете-фактуре указывается тот же номер и та же дата, что и в первоначальном. При этом в строке 1а указывается номер и дата исправления. Это очень удобно, потому что сразу видно, какой счет-фактура был исправлена и сколько раз.

Остальные строки заполняются так, как будто первоначального счета-фактуры не было: все данные указываются заново и правильно.

После выписки исправленного счета-фактуры, стоит обязательно проверить первичные документы (товарные накладные, акты и т.п.). Возможно, и там есть ошибки, потому что из практики, все ошибки в счетах-фактурах обычно появляются именно из-за неправильно оформленной «первички» к этому счету-фактуре.

Срок выписки исправленного счета-фактуры не регламентирован. Да и зачем законодателю это делать? Исправление ошибки в интересах налогоплательщика налоговая инспекция просто не примет этот вычет и все.

В общем случае ошибку можно исправить в течение 3-х лет с момента определения налоговой базы по такой операции. Потому что именно в течении этого срока инспекция сможет предъявить вам претензии по заполнению счета-фактуры.

А если этот срок пропущен и претензий нет…

Отдельно хочу отметить, что корректировочные счета-фактуры к первоначальному документу могут составляться неоднократно. Ведь скидка может увеличиваться, либо товар идет несколькими партиями, и сразу нет возможности выявить весь брак или недопоставку. Аналогично и с исправленным счетом-фактурой.

Также исправленный счет-фактура может составляться к корректировочному. И наоборот, к корректировочному счету-фактуре может быть составлен исправленный счет-фактура.

Читайте ещё

- Закодированное наименование в счете-фактуре: не помеха ли вычету НДС?

Если первый экземпляр счета-фактуры – бумажный, второй тоже должен быть бумажным 1

Изменения по НДС и счетам-фактурам с 1 июля 2017 9

Все в рубрике НДС →

Источник: https://otchetonline.ru/art/buh/70658-korrektirovochnyy-ili-ispravlennyy-schet-faktura-neobychnoe-mnenie-praktika.html

Как правильно учитывать корректировочные счета-фактуры

Корректировочный счет-фактура (КСФ) относится к налоговым первичным документам. Область его применения, как и первичного счета-фактуры, – НДС и расчеты, связанные с этим налогом. Необходимость составления счета-фактуры корректирующего характера возникает в случае изменений показателей, влияющих на расчет НДС по сделке: цены, количества отгруженных ТМЦ и др.

Такие счета-фактуры составляются и применяются в учете по аналогии с обычными. В случае фактических изменений показателей, влияющих на расчет НДС, перед бухгалтером, прежде всего, встает дилемма: оформить корректировочный документ или внести исправления в первоначальный.

Корректировать или исправлять?

С точки зрения налогового законодательства эти понятия не тождественны и имеют различные последствия в учете.

Если первоначальный счет-фактура составлен без ошибок, но в соответствии с изменениями условий договора, меняются показатели сделки, например, цена, составляется корректировочный счет-фактура.

Все изменения по НДС отражаются в том отчетном периоде, когда было заключено письменное соглашение между сторонами на изменение цены. После подписания соглашения, отражающего изменения показателей, обязанность составления КСФ переходит к продавцу.

Он оформляет документ на образовавшуюся разницу и передает его покупателю. КСФ отражается, соответственно, в книгах покупок и продаж сторон сделки в текущем периоде.

Если первоначальный счет-фактура содержит ошибку, то составляется его исправленный аналог. Изменения пройдут в том отчетном периоде, который отражает первоначальный документ. Зачастую приходится подавать уточненную налоговую декларацию в связи с исправлениями.

Возьмем тот же пример: изменение цены товара, но в данном случае оно произошло не в результате изменения договорных обязательств, подтвержденных документом, а в результате технической ошибки исполнителя.

Ошибка привела к занижению суммы НДС по сделке и была обнаружена только после подачи декларации за соответствующий период. После обнаружения ошибки составляется новый документ с указанием номера исправления, который отражается в книгах покупок и продаж не настоящего времени, а периода ошибки.

Подается декларация с уточняющими сведениями. Счет-фактура с исправлениями составляется не на разницу показателей, а на всю сумму сделки.

Важно! Корректировочный счет-фактуру необходимо успеть оформить в срок не позднее 5 дней с момента подписания документов-оснований, изменяющих показатели сделки (ст. 168 (3) НК РФ).

При этом судебная практика свидетельствует, что при пропуске срока шанс получить вычет по НДС у налогоплательщика есть.

Соответствующие разъяснения содержат и письма УФМС, Минфина (например, письмо №03-07-11/2722 от 25-01-16 г.).

Что представляет собой КСФ

Документ содержит следующие обязательные сведения:

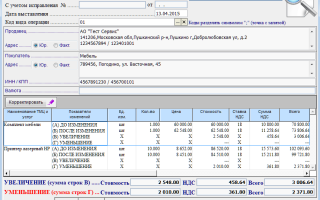

- цена, количество, стоимость товара (услуги и др.), сумму НДС до корректировки;

- аналогичные сведения после корректировки;

- возникшие разницы показателей – к уменьшению или к увеличению.

Заметим, что единой формы документа, являющегося основанием для оформления КСФ, законодательство не содержит. Это могут быть и первичные документы, подписанные обеими сторонами сделки: акты, накладные, и дополнительные соглашения к договору, равно и любые другие документы, подтверждающие согласие партнеров.

Корректировочный счет-фактура и типичные ситуации, в которых он может применяться

Причины, по которым возникает необходимость оформить КСФ, варианты сделок, хозяйственных ситуаций, весьма разнообразны. Рассмотрим наиболее распространенные случаи применения корректировочных счетов-фактур в практике налогового учета, кроме рассмотренного выше: изменения цены товара:

Важно! Оформление корректировочного счета-фактуры возможно лишь при взаимном согласии сторон.

- Товар (услуга) поставлены не полностью. В случае имеющихся расхождений фактической поставки и ее документального оформления представители покупателя и продавца фиксируют этот факт актом на месте. Впоследствии выясняются причины недопоставки (техническая ошибка или несогласованность работы должностных лиц по сделке) и решается вопрос об оформлении КСФ.

- Поставлены излишки товара. Такая ситуация может возникнуть, если покупателем была оформлена заявка на поставку с определенным количеством товарной массы, а поставка по факту произошла в более крупных размерах. Покупатель вправе отказаться от излишков и не принимать их к учету, но также, согласовав письменно возникшие разницы, может согласиться принять к учету все количество, с оформлением счета-фактуры.

- Товар оказался частично бракованным. Если партия представляет собой брак в полном объеме, покупатель оформляет отказ от нее и отправляет продавцу без постановки на учет. При обнаружении частичного брака в ходе поставки стороны подписывают соглашение, где указывается часть товара, принятого покупателем к учету, и на основании этого документа оформляется корректировочный счет-фактура.

Многократная корректировка

В ситуации, когда изменения показателей сделки, влияющие на расчеты по НДС, происходят неоднократно, у покупателя и продавца возникают вопросы по поводу законности оформления КСФ.

Минфин в письме №03-07-09/52398 от 16.08.17 г. подробно рассматривает этот вопрос. В частности, чиновники отмечают, что в составляемом КСФ обязательно указывать его порядковый номер и дату корректировки. Далее, ссылаясь на Правила заполнения корректировочного счета-фактуры (утв. Пост. Прав-ва №1137 от от 2612.11 г.

), предлагается выставить новый КСФ, в который следует перенести сведения из предыдущего корректировочного документа, дополнив их новыми корректировочными данными и рассчитав разницу показателей на увеличение либо на уменьшение.

В строке А, отражающей данные до изменения, вторичного КСФ фиксируются сведения из строки Б (измененные) предыдущего документа.

Учет корректировочных счетов-фактур

Учет корректировочных счетов-фактур производится в книгах покупок и продаж, которые ведут стороны сделки. Обратите внимание на нумерацию. Для КСФ и для начальных счетов-фактур она будет сквозной, номера идут последовательно, вне зависимости от характера документа.

В бухгалтерском учете движения по суммам КСФ отражаются стандартно на счетах 68 и 19 в корреспонденции со счетами 60, 51, и др. КСФ на увеличение отражается у продавца дополнительными проводками по начислению НДС, а у покупателя – по принятию налога в вычету. КСФ на увеличение формирует следующие проводки.

Поставщик:

- Д 62 К 90/1 сторно – уменьшение выручки по сделке.

- Д 90/1 К 68 сторно – НДС к вычету на разницу корректировки.

Покупатель:

- Д 20 К 60 сторно – снижена сумма задолженности поставщику.

- Д 19 К 60 сторно — разница НДС по первоначальным и скорректированным суммам.

- Д 19 К 68 – к вычету по НДС, на сумму разницы.

Главное

- Корректировочный счет-фактура (КСФ) составляется при изменении условий сделки, согласованных контрагентами, как уточняющий документ.

- Согласование оформляется письменно.

- КСФ отражает разницу первоначальных показателей и уточненных данных по сделке.

- КСФ составляется, только если исходный счет-фактура был оформлен без ошибок. Отражается в регистрах периода, в который подписан документ, являющийся основанием внесения корректировок.

- Форма документа-основания может быть любой.

- КСФ заносится в соответствующие регистры налогового учета с соблюдением сквозной нумерации.

- Допускается составление нескольких КСФ по одной и той же сделке, отражающих изменения по ней.

Источник: https://assistentus.ru/buhuchet/korrektirovochnyh-schetov-faktur/

Корректировочный счет-фактура или исправленный: когда и какой документ оформить

Вносить исправления в счета-фактуры нельзя. Для устранения ошибок следует оформлять:

- корректировочные счета-фактуры (корректировки)

- исправленные (исправительные). В некоторых случаях ошибки разрешено оставлять.

Как поступать в той или иной ситуации, читайте в этой статье.

Корректировка или исправление

Корректировочный счет-фактура (КСФ) оформляется дополнительно к первоначальному документу. Другими словами, КСФ не может существовать отдельно от исходного счета-фактуры. Составлять корректировку следует в случае изменения цены и/или уточнения количества товаров, работ, услуг, переданных имущественных прав (абз. 3 п. 3 ст. 168 Налогового кодекса РФ).

Продавец обязан выставить корректировочный счет-фактуру не позднее пяти календарных дней с даты составления первичного документа (договора, соглашения или пр.

), подтверждающего согласие покупателя на изменения. Таким образом, корректировочный документ необходимо оформлять в случаях изменения цены по причине скидки или др.

, изменения количества товаров вследствие недопоставки, обнаружения брака и т.п.

Обращаем внимание, корректировочные счета-фактуры выставляются исключительно при взаимном согласии сторон, что подтверждается соответствующими первичными документами.

Если покупатель не согласен с фактическими условиями поставки, то корректировочные документы не оформляются. В зависимости от ситуации производятся возврат, обратная реализация, допоставка или др.

Как правило, порядок действий в подобных ситуациях оговаривается в договоре между сторонами.

Исправленный счет-фактура (ИСФ) – это новая версия (экземпляр) первоначального документа (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137).

Он расценивается как новый самостоятельный документ, который может существовать без первоначального.

В отличие от корректировочного счета-фактуры ИСФ присваивается номер и дата первичного счета-фактуры, а в строке «1а» указываются порядковый номер и дата исправления.

Чтобы выставить исправление, сторонам не требуется заключать соглашение на вносимые в документ изменения. Вместе с этим действующее законодательство России не определяет сроки для оформления ИСФ. Исправленные счета-фактуры выставляются в случаях неправильного указания ставки налога, арифметической ошибки, опечатки и т.п.

Ошибки в счетах-фактурах, а также в корректировочных счетах-фактурах, которые не мешают налоговым органам идентифицировать стороны сделки (продавца, покупателя), наименование товаров (работ, услуг), их стоимость, ставку и сумму налога, разрешено не исправлять (абз. 2 п. 2 ст. 169 Налогового кодекса, п.

7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137). Такими ошибками могут быть строчные буквы вместо заглавных, лишние символы (запятые, тире и т.п.), опечатки в индексе или обозначении единиц измерения и др.

К сожалению, действующее законодательство РФ не определяет исчерпывающий список ошибок, которые допускается не исправлять.

Поскольку исправить счет-фактуру можно лишь составив новые документы, возникает вопрос, что делать, если ошибки допущены в корректировочном или исправленном документах? Как выставить повторную корректировку или внести поправки в исправленный счет-фактуру? Разбираемся дальше.

Исправляем исправленный счет-фактуру

Предположим, что после выставления счета-фактуры мы обнаружили опечатку в наименовании покупателя, которая препятствует налоговым органам его идентифицировать, и вместо ООО «Мельница» указали ООО «Мыльница». Создаем новую версию первоначального документа – Исправление 1. Оформляем документ согласно Приложению N 1 к постановлению Правительства N 1137.

После выставления исправленного документа выясняем, что кроме ошибки в наименовании покупателя, также была допущена опечатка в ИНН контрагента, которую мы не заметили и не поправили в Исправлении 1. В этом случае создаем еще один экземпляр документа – Исправление 2, в котором отражаем правки в наименовании и ИНН покупателя.

Количество создаваемых версий счета-фактуры не ограничено требованиями действующего законодательства РФ. Новые версии документа также создаются в случаях обнаружения опечаток и арифметических ошибок в предыдущих версиях, т.е. в исправленных счетах-фактурах.

Исправляем корректировочный счет-фактуру

Оформить новый экземпляр документа можно как для первоначального, так и для корректировочного счета-фактуры. В случае обнаружения арифметической ошибки или опечатки необходимо выставить исправленный корректировочный счет-фактуру (ИКСФ) (п. 6 Приложения 2 к постановлению Правительства РФ N 1137).

В новом экземпляре КСФ не допускается изменение показателей, указанных в строках «1» и «1б» корректировочного счета-фактуры, составленного до внесения в него исправлений, и заполняется строка «1а», где указывается порядковый номер и дата исправления.

При повторном обнаружении ошибки в первоначальном КСФ или при повторном допущении ошибки уже в исправленном необходимо выставить новое исправление, которое будет новой версией первоначального корректировочного документа.

Как быть, если меняется цена или количество товаров (работ, услуг) в момент, когда выставлена уже новая версия счета-фактуры, корректировочного счета-фактуры?

Корректируем исправленный счет-фактуру

Допустим, у первоначального счета-фактуры существует версия, т.е. выставлен исправленный документ. Спустя некоторое время в табличной части уже исправленного счета-фактуры находим ошибку (изменилась цена товаров вследствие скидки).

Покупатель согласен на изменения, что подтверждено соответствующим дополнительным соглашением к договору. В этом случае поставщику следует выставить корректировочный счет-фактуру к последней версии первоначального документа, т.е.

к Исправлению 1.

Примечание. Корректировочный счет-фактура всегда выставляется к последней версии первоначального счета-фактуры, т.е. к последнему исправлению.

Корректируем корректировочный счет-фактуру

На практике встречаются ситуации, когда требуется составить корректировку к корректировочному документу (повторная корректировка) либо дважды и более раз скорректировать первоначальный счет-фактуру. Рассмотрим подробнее.

А. Повторная корректировка

Повторная корректировка может потребоваться в случае повторного изменения стоимости товаров (работ, услуг). Тогда оформляется новый корректировочный счет-фактура к ранее выставленной корректировке. В соответствии с письмом Минфина РФ от 26.05.

2015 № 03-07-09/30177 в новый КСФ переносятся соответствующие данные из предыдущего КСФ (в строку А (до изменения) повторного КСФ переносятся сведения из строки Б (после изменения) предыдущего КСФ).

В строке «1б» новой корректировки указать номер и дату предыдущего корректировочного счета-фактуры.

Б. Повторная корректировка первоначального документа

В корректировочный счет-фактуру переносят только те сведения, в отношении которых осуществляется изменение цены и/или уточнение количества (п. 2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства РФ N 1137).

Предположим, что нам необходимо уточнить количество товара, указанное в строках «1» и «5» первоначального счета-фактуры. Выставляем корректировку. Все стандартно.

Спустя время поставщик предлагает скидку по товарам, отраженным в строках «2» и «4» первоначального счета-фактуры.

В этом случае выставить корректировочный документ к предыдущей корректировке не получится, поскольку речь идет не о повторном корректировании, а о корректировании других сведений документа.

Таким образом, если изменение цены или количества товаров (работ, услуг) произошло в разное время и оформлено разными первичными документами, то на каждое изменение необходимо составить отдельный корректировочный счет-фактуру. Другими словами, к одному счету-фактуре можно составить один или несколько корректировочных документов (письмо Управления ФНС по УР от 19.11.2015 N 16-3-02/17851@).

***

В практике существуют более сложные кейсы, когда на исправление выставляется корректировка, которая в свою очередь также имеет новые версии, и другие. Такое «смешанное» исправление встречается крайне редко. Рассмотрим ситуацию, вероятность столкнуться с которой достаточно высока.

Исправляем повторную корректировку

Понятно, что сложные кейсы складываются из нескольких простых, рассмотренных выше.

Подробно останавливаться на простых сценариях не будем, просто обозначим происходившие события: выставили счет-фактуру, по причине уточнения количества некоторых товаров оформили корректировочный документ, который спустя время был скорректирован еще раз вследствие предоставления скидки (повторная корректировка). После повторного корректирования в первоначальном счете-фактуре и во всех корректировочных обнаружили опечатку в адресе покупателя, которая однозначно помешает налоговым органам идентифицировать компанию.

В такой непростой ситуации мы вынуждены выставить два исправительных документа: первый к первоначальному счету-фактуре, в который перенести исходные сведения о количестве и ценах; второй – к последнему корректировочному счету-фактуре, в котором уже следует отразить скорректированные сведения.

***

Чтобы не запутаться, какой документ и в какой ситуации оформлять, достаточно запомнить два несложных правила:

- Корректировочный счет-фактура выставляется в случае изменения цены и/или уточнения количества товаров (работ, услуг, переданных имущественных прав), исправленный счет-фактура – при обнаружении арифметической ошибки или опечатки.

- Правильное заполнение корректировочных и исправленных документов зависит от того, к какому документу они составляются. Будьте предельно внимательны при выборе документа-основания для исправлений.

Обращаем внимание, правила исправления счетов-фактур одинаковы для бумажных и электронных оригиналов. Если ранее на бумаге допускались вычерки, то сейчас поправить счет-фактуру можно исключительно с помощью составления новых документов – корректировок и исправлений.

Источник: https://www.synerdocs.ru/6585903.aspx

Повторный корректировочный счет-фактура – все напасти сразу

Одним из основных вопросов, возникающих у налогоплательщиков в связи с применением корректировочных счетов-фактур, является возможность выставления и правильность оформления повторного корректировочного счета-фактуры. Но этот вопрос не описан в Налоговом кодексе, поэтому с соответствующими разъяснениями выступил ФНС России в своем Письме от 10.12.2012 г. № ЕД-4-3/20872@.

Во-первых, ФНС России напоминает о том, что в п. 5.2 ст. 169 НК РФ содержится перечень реквизитов, которые налогоплательщик должен указать в корректировочном счете-фактуре.

К ним относятся, в частности, порядковый номер первичного счета-фактуры и дата его составления, а также суммовая разница между показателями первичного счета-фактуры и данными, исчисленными уже после изменения стоимости товаров, работ или услуг, а также переданных имущественных прав.

В Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» приведены правила заполнения корректировочного счета-фактуры.

Согласно пунктам 1 и 2 этого Приложения, в строке 1б корректировочного счета-фактуры должны быть указаны номер и дата того счета-фактуры, к которому составляется корректировочный.

В случае, если в корректировочном счете-фактуре заполняются графы по строке А (т.е.

данные до изменения), то в них указываются соответствующие показатели граф того счета-фактуры, к которому составляется корректировочный.

Т.к.

корректировочный счет-фактура составляется, согласно законодательству, на разницу между первоначальными данными и показателями после изменения стоимости товаров или работ, услуг, то в случае повторного изменения стоимости продавцом выставляется повторный корректировочный счет-фактура. При этом все данные из первого корректировочного счета-фактуры переносятся в повторный: т.е. по строке А повторного корректировочного счета-фактуры отражаются данные строки Б предыдущего корректировочного счета-фактуры.

Исходя из этого, по мнению ФНС России, в повторном корректировочном счете-фактуре в строке 1б надо указывать номер и дату предыдущего корректировочного счета-фактуры.

В том случае, если повторный корректировочный счет-фактура в строке 1б содержит сведения из первичного счета-фактуры (до корректировки), то, согласно абз. 2 п. 2 ст.

169 НК РФ, для налоговых органов это не может быть основанием для отказа в принятии суммы НДС к вычету, ведь данная ошибка не препятствует им идентифицировать продавца, покупателя или стоимость товаров, работ или услуг, а так же ставку и сумму НДС и т.д.

Это далеко не все вопросы, возникающие у налогоплательщиков при использовании корректировочных счетов-фактур. Поэтому, чтобы избежать ошибок при их применении, можно попробовать переделывать основной счет-фактуру и сопутствующие ему документы.

Стоимость услуг

Источник: http://akbuh.ru/nalogovaya-i-fondyi/nalogooblozhenie/povtornyiy-korrektirovochnyiy-schet-faktura-vse-napasti-srazu/

Счет-фактура на пересортицу: три варианта оформления

Автор: Соколова О.

На практике нередко при отгрузке товаров возникает путаница, в результате чего до покупателя доходят товары в том же объеме, что и договаривались, но… не в том составе.

То есть одних товаров оказывается больше, чем нужно, других, соответственно, меньше. В некоторых случаях для покупателя это может быть не принципиально, и он готов принять поставленную продукцию.

Однако очевидно, что с первоначально выставленным счетом-фактурой нужно что-то делать.

В случае если условиями договора купли-продажи предусмотрена передача товаров определенного ассортимента, то продавец обязан передать товар именно в том ассортименте, который согласован с покупателем (п. 1 ст. 467 ГК). И если покупатель все же выявит пересортицу, то он вправе (ст. 468 ГК):

— отказаться от поставки вовсе;

— потребовать произвести замену в соответствии с условиями договора;

— принять часть товара, которая соответствует условиям договора, отказавшись от «лишних» позиций;

— принять весь переданный товар.

В случае если покупатель принимает пересортицу, то для применения вычета «входного» НДС первоначально выставленный ему счет-фактура поставщиком уже не сгодится. Ведь он содержит недостоверную информацию о реальной поставке. Соответственно, этот счет-фактуру поставщик должен либо исправить, либо выставить корректировочный счет-фактуру.

Когда выставляется корректировочный счет-фактура

Согласно пункту 3 статьи 168 Налогового кодекса корректировочный счет-фактура выставляется при изменении стоимости отгруженных товаров, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров.

Сделать это нужно не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 Кодекса (договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости поставки).

Предположим, что поставщик отгрузил покупателю только товары, которые были предусмотрены договором, а ошибка вышла только с их количеством. Например, договаривались о поставке трех ящиков яблок и двух ящиков груш, а по факту отгружено было, наоборот, два ящика яблок и три ящика груш.

Очевидно, что в этом случае требуется уточнить объем поставленных товаров, указанных в первоначальном счете-фактуре. А стало быть, поставщик должен выставить корректировочный счет-фактуру (при наличии документально оформленного согласия покупателя на корректировку).

К сведению! Факт выявления расхождений в поставленных товарах фиксируется в двустороннем акте. В нем уточняется количество и общая стоимость отгруженных товаров.

По мнению ФНС, изложенному в письме налоговой службы от 12 марта 2012 г. N ЕД-4-3/4100@, данный акт в том числе свидетельствует о согласии покупателя на изменение стоимости и объема поставки.

То есть дополнительно получать согласие покупателя на корректировку не нужно.

Как выставить корректировочный счет-фактуру

Проблема в том, что в рассматриваемой ситуации объем товаров одной позиции уменьшился, а другой — увеличился.

То есть объем товара по одной позиции нужно скорректировать в сторону уменьшения, а по другой — в сторону увеличения.

Можно ли эти две операции провести в одном корректировочном счете-фактуре или же к первоначальному счету-фактуре следует выставить два корректировочных счета-фактуры?

Для ответа на этот вопрос по-хорошему нужно бы обратиться к Правилам заполнения корректировочного счета-фактуры (утв. Постановлением Правительства от 26 декабря 2011 г. N 1137).

Однако, увы, каких-либо особенностей на случай выставления корректировочного счета-фактуры эти Правила не устанавливают. Данный факт констатировал и Минфин в письме от 17 ноября 2016 г. N 03-07-09/67407.

В связи с этим финансисты сочли, что никаких противоречий с Правилами не будет, если поставщик составит:

1) один корректировочный счет-фактуру, в котором одновременно отразит увеличение объема одних товаров и уменьшение количества других;

2) два корректировочных счета-фактуры — к одному первоначальному счету-фактуре с отражением в одном показателей по товарам, в отношении которых осуществляется уточнение количества в сторону увеличения, а в другом — в сторону уменьшения.

Представляется, что поскольку оба названных варианта в Минфине сочли приемлемыми, то в целях сокращения НДС-документооборота и трудозатрат имеет смысл остановиться на первом из них. То есть следует выставлять единый корректировочный счет-фактуру, отразив в нем изменения по количеству товара и в сторону увеличения, и в сторону уменьшения одновременно.

Когда корректировочный счет-фактура не подойдет

Необходимо отметить, что мы рассматривали ситуацию, когда покупатель получил товары, которые были указаны в первоначальном счете-фактуре, но, что называется, не в той «пропорции». И в этой ситуации, если покупатель принимает пересортицу, то требуется корректировочный счет-фактура к первоначальному.

Рассмотрим же другой случай — когда в первоначальном счете-фактуре не указан тот или иной товар, который по факту был отгружен покупателю. Однако, несмотря на это, покупатель принимает и эту пересортицу.

При таких обстоятельствах, как указано в письме Минфина от 16 марта 2015 г. N 03-07-09/13813, при выявлении пересортицы, в результате которой обнаружены товары, не указанные в первоначальном счете-фактуре, корректировочный счет-фактура не выставляется.

Подобные ошибки исправляются путем выставления исправленного счета-фактуры.

Дело в том, что в подпункте «а» пункта 2 Правил заполнения корректировочных счетов-фактур сказано, что в графе 1 этого счета-фактуры нужно вписать наименование отгруженных товаров, которое указано и в графе 1 первоначального счета-фактуры.

То есть наименование товара, указанное в первоначальном счете-фактуре и в выставленном к нему корректировочном счете-фактуре, должно совпадать. Очевидно, что это невозможно выполнить, если покупателю отгружен товар, наименование которого отсутствовало в первоначальном счете-фактуре.

Поэтому в подобных ситуациях в первоначальный счет-фактуру вносятся исправления путем составления нового экземпляра счета-фактуры.

Источник: http://112buh.com/novosti/2017/schet-faktura-na-peresortitsu-tri-varianta-oformleniia/

Оформление корректировочного счета-фактуры

В главу 21 Налогового кодекса добавлены новые положения, посвященные случаям изменения первоначальной цены поставки. В числе прочего предусмотрена обязанность продавца оформлять корректировочные счета-фактуры. Поправки внесены Федеральным законом от 19.07.11 № 245-ФЗ и вступят в силу с начала следующего налогового периода, то есть с 1 октября 2011 года.

Случается, что условия сделки приходится менять после того, как товар отгружен (услуги оказаны, работы выполнены), и все первичные документы оформлены.

Чаще всего это происходит, если поставщик предоставляет покупателю так называемую ретро-скидку, то есть задним числом снижает цену на уже поставленный товар.

Возможны и другие причины — например, незапланированное подорожание, несоответствие количества фактически отгруженного и указанного в «первичке» товара и т. д.

До недавнего времени в Налоговом кодексе не было положений, которые регулировали бы данную ситуацию. В частности, отсутствовали указания относительно того, какие документы необходимо оформить. Компаниям и предпринимателям приходилось руководствоваться локальными комментариями чиновников и весьма противоречивой арбитражной практикой.

Отныне данный вопрос прояснен. В пункте 3 статьи 168 НК РФ появился новый абзац, где четко сказано: в случае изменения первоначальной стоимости поставки продавец обязан выписать корректировочный счет-фактуру. Сделать это необходимо не позднее пяти календарных дней с даты составления документа, подтверждающего, что изменения согласованы с покупателем (договор, соглашение и др.).

Обратите внимание: поправки не применяются в случае, когда скидка представляет собой не снижение первоначальной цены, а списание части долга. Другими словами, продавец сокращает дебиторскую задолженность, при этом исходные условия поставки (цена, количество и итоговая стоимость) остаются прежними. Соответственно, корректировочный счет-фактура здесь не нужен.

Статья 169 НК РФ пополнилась пунктом 5.2, который целиком посвящен корректировочным счетам-фактурам. В нем приведен перечень сведений, обязательных для такого документа. Необходимых реквизитов в общей сложности тринадцать:

1. наименование «корректировочный счет-фактура», порядковый номер и дата; 2. порядковый номер и дата счета-фактуры, по которому внесены изменения; 3. наименования, адреса и ИНН налогоплательщика и покупателя; 4.

наименование товаров (описание работ, услуг), имущественных прав, для которых изменена цена, либо уточнено количество или объем, а при возможности — единица измерения; 5. количество или объем товара (работ, услуг) до и после уточнения; 6. наименование валюты; 7.

цена (тариф) за единицу измерения без учета НДС до и после внесения изменений; для государственных регулируемых цен (тарифов), включающих в себя налог, — с учетом налога до и после внесения изменений; 8. стоимость всего количества товаров (работ, услуг), имущественных прав в целом по счету-фактуре без учета НДС до и после внесения изменений; 9.

сумма акциза по подакцизным товарам; 10. налоговая ставка; 11. сумма налога до и после внесения изменений; 12. стоимость всего количества товаров (работ, услуг), имущественных прав в целом по счету-фактуре с учетом НДС до и после внесения изменений;

13. разница между показателями счета-фактуры, по которому внесены изменения, и показателями после внесения изменений; если показатели изменены в сторону уменьшения, то разница указывается со отрицательным знаком.

На корректировочные счета-фактуры распространяются требования пункта 6 статьи 169 НК РФ. Это значит, что документ должен быть подписан руководителем и главбухом, либо иными уполномоченными на то лицами.

Если счет-фактуру оформляет предприниматель, то рядом с подписью он обязан указать реквизиты своего свидетельства о госрегистрации. Для электронных счетов-фактур необходимы электронные цифровые подписи.

Корректировочный счет-фактура, подписанный ненадлежащим образом, или счет-фактура с незаполненными обязательными реквизитами не могут служить основанием для вычета. А вот менее значимые изъяны допустимы.

Главное, чтобы они не мешали налоговикам идентифицировать продавца, покупателя, наименование и стоимость товара (работ, услуг), ставку и сумму НДС.

Если эти требования выполнены, инспекторы не вправе отменить вычет из-за ошибок в счете-фактуре.

Кроме того, в новой редакции Налогового кодекса есть указания, каким образом продавец и покупатель должны отразить в учете изменения условий сделки. Рассмотрим отдельно случаи уменьшения и увеличения стоимости.

В ситуации, когда первоначальная цена поставки изменена в меньшую сторону, поставщик имеет право принять к вычету ранее начисленный НДС. Сумма вычета будет равна разнице между величиной налога до и после корректировки (вновь созданный п. 13 ст. 171 НК РФ).

Покупатель в свою очередь должен восстановить (то есть начислить к уплате) ранее принятый вычет. Восстановить нужно ту же величину, которую поставщик принимает к вычету, а именно разницу между величиной налога до и после корректировки (вновь созданный подп. 4 п. 3 ст. 170 НК РФ).

Восстанавливать НДС необходимо в том налоговом периоде, на который приходится более ранняя из двух дат: — дата, когда покупатель получил первичные документы на уменьшение первоначальной стоимости товара (работ, услуг) или имущественных прав;

— дата, когда покупатель получил корректировочный счет-фактуру.

Если первоначальная цена поставки изменена в большую сторону, поставщик обязан увеличить налогооблагаемую базу по НДС. Это значит, что продавцу придется начислить к уплате в бюджет дополнительную сумму налога. Причем доначисления нужно сделать не в том периоде, когда произошла корректировка, а в том периоде, когда состоялась отгрузка (вновь созданный п. 10 ст. 154 НК РФ).

Покупатель получает право на вычет дополнительной суммы НДС (вновь созданный п. 13 ст. 171 НК РФ). Однако вычесть доначисленный налог можно не раньше периода, когда выставлен корректировочный счет-фактура, а это произойдет после изменения условий поставки.

В статье 172 НК РФ появился пункт 10, где приведен порядок применения вычетов при корректировке стоимости товара (работ, услуг) или имущественных прав. Так, для подтверждения права на вычет необходимо предъявить инспекторам два документа.

Первый — это надлежащим образом оформленный корректировочный счет-фактура.

Второй — договор, соглашение, либо иной документ, который демонстрирует согласие покупателя на изменение условий поставки.

Есть одно важное условие: вычет возможен не позднее трех лет с момента составления корректировочного счета-фактуры.

Источник: https://delovoymir.biz/oformlenie_korrektirovochnogo_scheta_faktury.html

Корректировочная счет фактура когда выставляется

На основании корректировочного счета-фактуры покупатель принимает к вычету разницу между новой (более высокой) суммой НДС и суммой налога в первоначальном счете-фактуре. Заявить вычет покупатель может в течение трех лет с момента составления корректировочного счета-фактуры продавцом (п. 10 ст. 172 НК РФ).

Представлять уточненную декларацию по НДС за период, когда товары были приняты на учет, не нужно. Форма корректировочного счета-фактуры Требования к корректировочному счету-фактуре устанавливаются пунктом 5.2 статьи 169 Налогового кодекса. Его форма и порядок заполнения утверждены постановлением Правительства РФ № 1137.

Формат составления этого документа в электронном виде установлен приказом ФНС России № ММВ-7-6/[email protected]

Также не нужно производить корректировку, если при формировании счета через программу имел место технический сбой, вследствие чего неверно указана налоговая ставка, тариф и т.п. При возникновении всех вышеописанных ситуаций Вам следует исправить первичных счет.

- При обратной реализации. Если покупатель приобрел товары, принял их к учету, после чего по тем или иным причинам оформляет возврат, то данная операция оформляется обычным счетом-фактурой, которую предоставляет Вам покупатель, подтверждая тем самым обратную реализацию.

- Вы дважды выписали счет покупателю (либо выставили один и тот же счет разным контрагентам).В таком случае Вам необходимо аннулировать документ в книге продаж.

Важно

Также не забудьте проинформировать клиента об ошибочном выставлении документа.

- Между Вами и покупателем (заказчиком) заключен договор, согласно которому цена товара фиксируется после выставления первоначального счета. В данной ситуации исправлять нужно первичный документ.

- До того момента, как Вы выставили первоначальный счет, был изменен стоимостной (количественный) показатель товара/услуги (5 дней после отгрузки товара, оказания услуг).В подобной ситуации изменению подлежит первичный счет.

- Пример №1. ООО «Лебедь» заключил с АО «Соловей» договор на поставку электрокомплектующих.

Цена поставки товара – 1.105 долл. США. Договором предусмотрено, что оплата за товар определяется в рублях по курсу на дату поставки.

При этом графы книги продаж 5, 6, 13а, 13б, 14, 15, 16, 17, 18 и 19 заполняются на основании данных корректировочного счета-фактуры.

Если отгрузка и корректировка отгрузки произведены в разных кварталах, то корректировочный счет-фактуру продавец зарегистрирует в книге продаж за тот период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур (договор, соглашение, иной первичный документ, подтверждающий согласие покупателя и факт его уведомления об изменении условий сделки). Это правило установлено пунктом 10 статьи 154 Налогового кодекса.

Регистрация корректировочных счетов-фактур покупателем При уменьшении стоимости приобретенных товаров покупатель должен зарегистрировать корректировочный счет-фактуру или первичный документ (например, накладную с учетом скидки) в книге продаж.

Корректировочный счет-фактура: примеры, ответы на вопросы

Источник: http://law-uradres.ru/korrektirovochnaya-schet-faktura-kogda-vystavlyaetsya/

О чем опасно забывать при работе с корректировочными счетами-фактурами

06.09.2012

журнал «Семинар для бухгалтера»

Светлана Сергеева, советник государственной гражданской службы РФ 3-го класса

Ольга Слобцова, лектор, эксперт в области бухгалтерского учета и налогообложения и управления бизнесом

Алла Лаптева, главный бухгалтер ОАО «Мостехпром-3»

Алла ЛАПТЕВА:

– Наверняка чаще всего бухгалтеры сомневаются в необходимости выставлять корректировочный счет-фактуру в ситуациях возврата товара. Покупатель принял товар к учету, а потом решил его вернуть продавцу. Все-таки продавец должен составить в этом случае корректировочный счет-фактуру или нет?

Светлана СЕРГЕЕВА

– Нет. В такой ситуации бывший покупатель становится продавцом, а бывший продавец – покупателем. Поэтому оформление документов и порядок уплаты НДС будут такими же, как при обычной реализации, облагаемой НДС.

Новый продавец при возврате товара обязан исчислить и предъявить бывшему продавцу сумму НДС к уплате в бюджет, выставить счет-фактуру, зарегистрировав второй экземпляр счета-фактуры в журнале учета полученных и выставленных счетов-фактур и в книге продаж.

При передаче товара бывшему продавцу бывший покупатель должен выписать товарную накладную по форме № ТОРГ-12 . Накладная будет являться основанием для списания товара у бывшего покупателя.

Ольга СЛОБЦОВА

– Кстати, если покупатель не является плательщиком НДС, то при возврате товара продавец должен выставить корректировочный счет-фактуру. Об этом говорится в письме Минфина России от 3 июля 2012 г. № 03-07-09/64 . К сожалению, эта позиция не основана на каких-либо нормативных требованиях и может быть изменена в любой момент либо не приниматься налоговыми инспекторами.

Алла ЛАПТЕВА:

– А само изменение цены или количества товара оформляется только по согласию сторон сделки?

Светлана СЕРГЕЕВА

– По смыслу пункта 3 статьи 168 НК РФ корректировочный счет-фактура применяется по согласованному изменению условий сторонами сделки.

Пунктом 10 статьи 172 НК РФ определено, что документом, подтверждающим согласие на изменение стоимости, может быть договор, соглашение или иной первичный документ.

Поэтому если стоимость или количество товара изменились, но сторонами такие документы не составлялись, у покупателя не возникает оснований для корректировки НДС.

Ольга СЛОБЦОВА

– Согласие покупателя на изменение не требуется, если в договоре предусмотрена возможность корректировки цены в одностороннем порядке.

Алла ЛАПТЕВА:

– Вот типичный пример, в котором путаются многие, – пересортица. Принимая товар, покупатель обнаружил недопоставку одного товара и излишек другого. Оформлять корректировочный счет-фактуру?

Светлана СЕРГЕЕВА

– Количество товара изменилось? Если изменилось – значит, согласно пункту 3 статьи 168, корректировочный счет-фактура оформляется компанией-продавцом.

Алла ЛАПТЕВА:

– А если при этом общая стоимость по счету-фактуре не изменилась? Скажем, товар стоил одинаково, просто на стадии сборки товара кладовщики перепутали позиции. Тогда выставлять корректировочный счет-фактуру нужно?

Ольга СЛОБЦОВА

– Если такой вариант поставки товара устраивает обе стороны сделки и они договорились, что допоставки и возвратов не будет, то продавцу придется составить корректировочный счет-фактуру по каждой искаженной позиции.

Продавец будет корректировать количество каждого наименования товара и выводить отклонение в стоимости по конкретной искаженной позиции. Недопоставка будет оформляться с уменьшением стоимости, а излишек – с увеличением.

Светлана СЕРГЕЕВА

– Здесь нужно добавить, что изменение цены или количества товара вследствие исправления компанией-продавцом арифметической ошибки не влечет за собой обязанность по оформлению корректировочного счета-фактуры.

Алла ЛАПТЕВА:

– Изменим первоначальную ситуацию. Допустим, при приемке товара покупатель выявил брак. И отказался принимать испорченный товар.

Ольга СЛОБЦОВА

– Тогда после составления всех первичных документов (претензии или акта) за продавцом сохраняется обязанность по составлению корректировочного счета-фактуры. Несмотря на то, что покупателю этот счет-фактура не понадобится вовсе. Ведь в этом случае покупатель не сможет воспользоваться налоговым вычетом по не принятому на учет товару.

Светлана СЕРГЕЕВА

– Чтобы бухгалтеры не путались, приведу пример, когда корректировочный счет-фактура не нужен. Говорю о неправомерном использовании продавцом пониженной налоговой ставки. Уточнение базы по НДС, обусловленное неверным расчетом налога, нельзя рассматривать в качестве изменения стоимости отгруженных товаров.

Алла ЛАПТЕВА:

– Обязательно ли подавать уточненку по НДС, если стоимость товара увеличилась?

Ольга СЛОБЦОВА

– При составлении корректировочного счета-фактуры на увеличение стоимости продавец должен доплатить НДС. Данные корректировочного счета-фактуры будут заноситься продавцом путем оформления дополнительного листа в книгу продаж того квартала, в котором была отгрузка. Данные книги продаж должны соответствовать декларации по НДС за этот же период. Поэтому уточненки избежать не удастся.

Алла ЛАПТЕВА:

– Но ведь в первоначальной декларации не было допущено ошибок, требующих исправлений. Почему же компании причитается штраф?

Ольга СЛОБЦОВА

– Штрафа быть не должно. В декларации не было ошибок. Но уточненная декларация оформляется продавцом на основании постановления Правительства РФ от 26 декабря 2011 г. № 1137 . В любом случае нужно отразить корректировочный счет-фактуру, о появлении которого на момент формирования первоначальной декларации продавец и не догадывался. А вот пени уплатить придется.

Алла ЛАПТЕВА:

– Можно ли уплаченные пени включить в расходы при исчислении налогооблагаемой прибыли?

Светлана СЕРГЕЕВА

– Нет, нельзя. При определении налоговой базы учесть расходы в виде пеней не получится на основании пункта 2 статьи 270 НК РФ.

ИТОГИ

Полный возврат товара влечет за собой обратную реализацию, корректировочный счет-фактуру выставлять не нужно. Документ не нужно оформлять и при неправомерном использовании продавцом пониженной налоговой ставки.

Источник: http://taxpravo.ru/analitika/statya-272710-o_chem_opasno_zabyivat_pri_rabote_s_korrektirovochnyimi_schetami_fakturami