Синтетические и аналитические счета в бухучете

Согласно закону Российской Федерации на каждом предприятии должен вестись бухгалтерский учет, который будет отражать всю хозяйственную деятельность организации. С помощью учета мы можем получить полную информацию о деятельности предприятия.

Законодательная база

Так как бухгалтерский учет является неотъемлемой частью ведения деятельности любой организации, он регламентируется законом Российской Федерации № 129-ФЗ « О бухгалтерском учете». В данном законе отражена полная информация по ведению бухгалтерского учета на предприятиях, отражены все требования к ведению учета.

Читайте также статью ⇒Бухгалтерский учет трудовых книжек в 2018 году.

Несоблюдение требований, которые отражены в законе и в положениях Министерства Финансов Российской Федерации приводят к нарушениям ведения учета, что влечет за собой наложение штрафов.

Общее понятие о бухгалтерском учете

Бухгалтерский учет – это комплекс мер, направленных на регистрацию и ведение учета всего имущества и сделок. Каждая организация в Российской Федерации обязан вести учет своих активов и пассивов. Эти данные отражаются в балансе организации, баланс является неотъемлемой частью бухгалтерского учета.

Предметом учета является финансово-хозяйственная деятельность, благодаря которой работает предприятие. Все операции связанные с получением прибыли необходимо отражать на счетах, так же необходимо отражать на счетах и свое имущество и объекты, с помощью которых осуществляется деятельность предприятия.

Учет бывает двух видов:

- Аналитический учет;

- Синтетический учет;

Более подробно о каждом виде учета мы рассмотрим в следующем разделе данной статьи.

Синтетический учет

Синтетически учет – это вид бухгалтерского учета, который дает обобщенные данные о каждом пункте баланса, без конкретизации. То есть, под синтетическим учетом принято понимать обобщенную информацию о деятельность организации.

Каждый бухгалтер руководствуется планом счетов, для каждой организации он един и регулируется законодательством Российской Федерации. В плане счетов отражены синтетические и аналитические счета.

Так вот синтетические счета имеют двухзначные номера, всего в плане счетов их девяносто девять, но не каждая организация использует все.

Некоторым организациям достаточно отражать в своем балансе, необходимые данные по счетам.

Существуют наиболее распространенные счета обощенного учета, которые ведутся почти на каждом предприятии. На данных счетах бухгалтерскому работнику необходимо отражать полную информацию всех имеющихся данных.

Случаются такие ситуации, когда обобщённой информации недостаточно для ведения учета и его контроля. Тогда необходимо затребовать у бухгалтерского сотрудника детализированную информацию по каждым счетам. Более детальную информацию по счетам отражает аналитический учет, то есть детальный учет.

Читайте также статью ⇒Бухгалтерский учет кассового аппарата в 2018 году.

Аналитический учет

Аналитический учет – это вид бухгалтерского учета, который отражает полную и детализированную информации по счетам. То есть, аналитический учета дает нам более подробную информацию о каждой операции.

Детальный учет ведется на предприятиях, деятельность которых связана с реализаций продукции разного вида. С помощью данного учета мы получим полную информацию о каждом виде продукции или предоставленной услуги, по всем расчетам и обязательствам.

То есть, если у нас в синтетическом учете по счету 10 Материалы отражена сумма 100 000 рублей, в аналитическом учете это будет выглядеть следующим образом:

| 10-Материалы | Сумма |

| -доски сосновые;-бревно дубовое;— бревно сосновое; | 20 000 рублей;50 000 рублей;30 000 рублей |

| Итого: | 100 000 рублей. |

Как мы видим из выше представленной таблицы, что с помощью аналитического учета мы получили детальную информацию по счету 10 –Материалы. Данная информация может ь при расчетах за данную продукцию.

В учете так же имеются и субсчета. Это промежуточные счета между синтетическими и аналитическими счетами. Субсчета дают уточняющую информацию по данным аналитического счета. Для более подробного понятия рассмотрим пример:

| Синтетический счет | Субсчет | Аналитический счет |

| 10- материалы | 101 Топливо | 101.1. Бензин101.2 Дизельное топливо |

Как мы видим из выше представленной таблицы, что субсчет раскрыл нам информацию о материале, но не полную, без уточнения точного наименования материала, а вот данные по аналитическому счету имеют конкретную информацию о виде материала, который используется на предприятии.

Взаимодействие аналитического и синтетического учета

Как мы уже поняли из данной темы, что синтетический и аналитический учет тесно взаимосвязаны между собой, и ведутся на каждом предприятий. Данные по этим счетам отражаются в балансе предприятия.

Взаимосвязь данных учетов обусловлена тем, что суммы, которые отражаются на данных счетах одинаковые, и операции которые отражаются в балансе, так же идентичны, разница заключается лишь в полноте отображения данных по операции.

Данные по счетам заносятся в оборотную ведомость, которая необходима для ведения учета по каждой операции, которая осуществляется на предприятии.

Главным в ведении документации учета, будь то по счетам аналитического или синтетического учета является равенство активов и пассивов баланса. По опыту бухгалтерские сотрудники сначала суммируют суммы в аналитическом учете и сравнивают их с суммами отраженными в синтетическом учете, и если суммы совпали, значить, баланс составлен, верно.

На основании данной статьи можно сделать вывод о том, что ведение бухгалтерского учета довольно не простой процесс, но если подойти грамотно к ведению документации тогда проблем не возникнет.

Так как при проверке правильности ведения учета на предприятии в первую очередь проверяется документация по счетам, то есть баланс предприятия, который отражает всю хозяйственную деятельность данного предприятия, и если при ведении учета были допущены ошибки, к данному предприятию применяются штрафные санкции.

С помощью синтетического и аналитического учета можно получить данные о финансово-хозяйственной деятельности организации. Синтетический учет даст нам конкретную информацию по каждому счету, а вот аналитический учет предоставит более подробную информацию по данному же счету.

Часто задаваемые вопросы

Вопрос №1.

Что под собой подразумевает бухгалтерский учет?

Ответ: Бухгалтерский учет – это комплекс мер, направленных на регистрацию и ведение учета всего имущества и сделок. Каждая организация в Российской Федерации обязан вести учет своих активов и пассивов. Эти данные отражаются в балансе организации, баланс является неотъемлемой частью бухгалтерского учета.

Вопрос №2.

Какие существуют виды учета?

Ответ: Бухгалтерский учет бывает двух видов:

- Аналитический учет;

- Синтетический учет;

Вопрос №3.

Что под собой подразумевает синтетический учет?

Ответ: Синтетически учет – это вид бухгалтерского учета, который дает обобщенные данные о каждом пункте баланса, без конкретизации. То есть, под синтетическим учетом принято понимать обобщенную информацию о деятельность организации.

Вопрос №4.

Что под собой подразумевает аналитический учет?

Ответ: Аналитический учет – это вид бухгалтерского учета, который отражает полную и детализированную информации по счетам. То есть, аналитический учета дает нам более подробную информацию о каждой операции.

Вопрос №5.

Что под собой подразумевают субсчета в учете?

Ответ: Субсчета — это промежуточные счета между синтетическими и аналитическими счетами. Субсчета дают уточняющую информацию по данным аналитического счета.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/sinteticheskie-i-analiticheskie-scheta-v-buxuchete/

Синтетические и аналитические счета бухгалтерского учета

Бухучет в компании обеспечивает пользователям достоверность информации.

Для ее обобщения учетные данные систематизируют в стоимостном выражении на синтетических счетах, а более подробная расшифровка сведений достигается ведением аналитического учета с применением натуральных и стоимостных измерителей, а также субсчетов. Структура бухучета подчинена стройной системе – своеобразной иерархии счетов, когда информация на одних счетах становится основой формирования сведений на других.

Под синтетическим учетом понимают осуществляемое на синтетических счетах подытоживание бухгалтерской информации о группах имущества, расчетах и операциях компании по установленным признакам.

Аналитическим признают учет, ведущийся на лицевых или других счетах, объединяющих обширно детализированную информацию о происходящих процессах внутри одного синтетического счета.

Синтетический и аналитический учет организованы так, чтобы конечные значения счетов совпадали. Основанием для записей на них служат одни и те же документы, лишь в аналитике записи более пространны и детализированы, что обусловлено большим разнообразием применяемых измерителей. Разберемся, какие, счета формируют каждую информативную категорию.

Синтетические счета бухгалтерского учета

Пользователям отчетной информацией часто необходимы сведения разной степени генерализации, т.е. как подробные, так и сводные. Для получения различных по уровню развернутости показателей используют синтетические и аналитические счета.

Наиболее удобным будет начать знакомство со структурой бухучета с синтетических счетов, объединяющих сгруппированные значения по всем операциям фирмы. Учет на синтетических счетах ведется в денежном эквиваленте и с применением двойной записи с корреспондирующими счетами.

К ним относят балансовые счета: 01 «ОС»; 10 «ТМЦ»; 50 «Касса»; 51 «Расчетный счет»; 43 «Готовая продукция», 41 «Товары»; 70 «Расчеты с персоналом по зарплате», 80 «УК» и другие, формирующие отчет №1 – бухгалтерский баланс.

Аналитические счета бухгалтерского учета

Аналитические счета открываются в дополнение к синтетическим. Можно сказать, что аналитика формирует синтетические счета, фиксируя сведения по видам имущества, расчетам и обязательствам, выраженным в суммовом и натуральном измерителях.

Аналитические счета применяют для развернутой характеристики объектов учета.

Например, по счету 62 «Расчеты с покупателями и заказчиками» необходимо знать не только общую сумму расчетов, но и конкретный размер задолженности по каждому контрагенту и сроки ее возникновения, а по счету «Материалы» грамотная аналитика укажет наличие, количество единиц и место нахождения каждого вида ТМЦ.

Для детализации счетов синтетического учета используют разные по структуре аналитические счета.

Так, для учета ТМЦ применяют аналитику количественно-суммовой конфигурации, где сальдо и динамика МЦ фиксируются соответственно и в стоимостном, и количественном выражениях.

А учет расчетов с персоналом по зарплате в части ее начисления осуществляется в трудовом и денежном выражении, а по удержаниям из зарплаты — исключительно в деньгах.

В аналитическом учете не приемлема двойная запись, практикуется простая. Однако сведения, аккумулируемые в аналитике, более информативны. Группируют аналитические данные в пределах одного синтетического счета, открывая при необходимости к нему субсчета.

Субсчета

Субсчета служат промежуточным звеном между синтетическими и аналитическими счетами.

Их открывают к конкретному синтетическому счету, а объединяться на нем может информация с одного или нескольких аналитических счетов. В свою очередь несколько субсчетов могут формировать один синтетический счет.

Это демонстрирует таблица, где прослеживается строение счета синтетического учета 90 «Продажи» и его связь с аналитикой и субсчетами:

| Синтетический счет | Субсчета | Аналитический учет |

| 90 «Продажи» | 90/1 «Выручка» | Аналитика (карточки, накопительные ведомости) по счету ведется по каждому субсчету, формируя данные по выручке, себестоимости, НДС и др., а также по видам продукции, регионам продаж, направлениям, исходя из интересов компании, с разбивкой по соответствующим субсчетам |

| 90/2 «Себестоимость» | ||

| 90/3 «НДС» | ||

| 90/4 «Акцизы» | ||

| 90/5 «Экспортные пошлины» | ||

| 90/9 «Прибыль/убыток от продаж» | В конце года все открытые субсчета закрывают внутренними проводками на субсчет 90/9 |

Еще одним примером может служить разбивка счета 10 «ТМЦ» по субсчетам, где отдельно учитываются материалы, топливо, тара, а на складе на каждый вид материалов заводятся карточки, остатки по которым переносятся на соответствующие субсчета 10-го счета, а впоследствии выводится общий остаток по счету.

Взаимосвязь между аналитическими и синтетическими счетами

Синтетические и аналитические счета бухгалтерского учета тесно связаны между собой. Связь эта выражается в том, что суммы начальных сальдо (дебетовых или кредитовых), оборотов и конечных остатков по всем аналитическим счетам, относящимся к одному синтетическому, равны начальному сальдо, оборотам и остаткам на конец периода этого синтетического счета.

Таким образом, синтетические и аналитические счета взаимосвязаны, поскольку:

- все операции фиксируются на них на основе одних подтверждающих документов и по одинаковой стороне счета;

- на всех счетах учитываются однородные объекты;

- итоги сальдо и оборотов на счетах синтетического и аналитического учета обязательно равны.

Для отражения аналитической информации используются различные учетные регистры – карточки, группировочные бланки, накопительные ведомости и т.п. Объединенные на субсчетах, сведения сверяются с данными синтетических счетов, а затем отражаются в Главной книге. Зачастую информация синтетического и аналитического учета совмещается в одном учетном регистре, например журнале-ордере.

Контролируют правильность записей на счетах и составления баланса оборотно-сальдовые ведомости, представляющие собой сводные таблицы, где указываются наличие и движение объектов учета за рассматриваемый период.

Источник: https://spmag.ru/articles/sinteticheskie-i-analiticheskie-scheta-buhgalterskogo-ucheta

Организация синтетического и аналитического учета по налогам и сборам

⇐ ПредыдущаяСтр 2 из 6Следующая ⇒

Аналитический учет неразрывно связан с синтетическим. Записи в аналитическом учете производятся на основании первичных бухгалтерских документов (накладных, приходных ордеров, актов приемки-сдачи, актов о выработке и др.

), а записи на синтетических счетах — на основании совокупности аналитических счетов, открываемых в разрезе синтетического. Это означает, что общие итоговые данные аналитических счетов должны быть равны итоговым данным объединяющего их синтетического счета.

Такое обобщение производится в оборотных ведомостях. Оборотная ведомость является способом обобщения данных учетной регистрации в счетах бухгалтерского учета.

Оборотные ведомости составляются в конце месяца на основании данных счетов об остатках на начало и конец месяца и оборотах за месяц.

Данные синтетического и аналитического учета всегда связаны следующими равенствами:

Сумма сальдо на начало (конец) месяца по аналитическим счетам равна остатку на начало (конец) месяца по объединяющему их синтетическому счету;

Сумма оборотов за месяц (по дебету или кредиту) аналитических счетов равна обороту за месяц (соответственно дебетовому или

кредитовому) объединяющего их синтетического счета.

Попарное равенство итогов оборотно-сальдового баланса имеет большое контрольное значение. Отсутствие такого равенства свидетельствует о наличии ошибок в учетных записях, которые необходимо найти и исправить.

Оборотно-сальдовый баланс имеет значение для ознакомления с состоянием и движением хозяйственных средств и источников их формирования за месяц.

Данные оборотно-сальдового баланса используются при составлении бухгалтерского баланса.

Синтетический учёт расчётов с бюджетом по налогам и сборам ведётся на пассивном счёте 68 «Расчёты по налогам и сборам», к которому для каждого вида налогов и сборов согласно плана счётов открываются необходимые субсчета:

68.1 «Налог на доходы физических лиц»;

68.2 «Налог на добавленную стоимость»;

68.4 «Налог на доходы (прибыль) организаций»;

68.8 «Налог на имущество»;

68.10 «Прочие налоги и сборы».

Синтетический учёт налогов и сборов по счёту 68 «Расчёты по налогам и сборам» ведется в оборотно-сальдовой ведомости,куда записываются остатки и обороты из оборотной ведомости по аналитическим счётам.

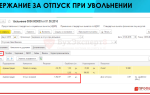

По кредиту счёта 68 «Расчёты по налогам и сборам» отражаются суммы, причитающиеся к уплате по данным налоговых деклараций, в корреспонденции с соответствующими счётами источников начисления налогов.

По дебету счёта 68 «Расчёты по налогам и сборам» фиксируются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счёта 19 «Налог на добавленную стоимость по приобретенным ценностям».

Для отражения в бухгалтерском учёту хозяйственных операций, связанных с НДС, предназначаются счёта 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчёты по налогам и сборам», субсчёт 2 «Расчёты по налогу на добавленную стоимость».

Это объясняется тем, когда предприятие покупает материальные ценности, готовую продукцию оно выступает покупателем и уплачивает НДС, а когда предприятие продает готовую продукцию (услуги), оно выступает продавцом и получает НДС от покупателя.

В бюджет направляется разница между полученной и уплаченной суммой НДС.

Для расчётов с бюджетом по налогу на доходы физических лиц используется счёт 68 «Расчёты по налогам и сборам» субсчет 1 «Налог на доходы физических лиц».

Сумма НДФЛ удержанная из заработной платы работника отражается по кредиту счёта 68 «Расчёты по налогам и сборам» субсчет 1 «Налог на доходы физических лиц» и по дебету счёта 70 «Расчёты с персоналом по оплате труда».

Перечисление налога в бюджет отражается по дебету счёта 68 «Расчёты по налогам и сборам» субсчёт 1 «Налог на доходы физических лиц» и по кредиту счёта 51 «Расчётные счёта».

Расчёты с бюджетом по налогу на имущество осуществляются на счёте 68 «Расчёты по налогам и сборам» субсчёт 8 «Налог на имущество».

Начисление налога отражается по кредиту счёта 68 «Расчёты по налогам и сборам» субсчёт 8 «Налог на имущество» и по дебету счёта 91 «Прочие доходы и расходы» субсчёт 2 «Прочие расходы».

Уплата налога отражается по дебету счёта 68 «Расчёты по налогам и сборам» субсчёт 8 «Налог на имущество» и по кредиту счёта 51 «Расчётные счёта».

Для расчётов с бюджетом по налогу на прибыль используется счёт 68 «Расчёты по налогам и сборам» субсчёт 4 «Налог на доходы (прибыль) организаций». Начисление налога на прибыль отражается по кредиту счёта 68 «Расчёты по налогам и сборам» субсчёт 4 «Налог на доходы (прибыль) организаций» и по дебету счёта 99 «Прибыли и убытки».

Уплата налога отражается по дебету счёта 68 «Расчёты по налогам и сборам» субсчёт 4 «Налог на доходы (прибыль) организаций» и по кредиту счёта 51 «Расчётные счёта». Счёт 68 «Расчёты по налогам и сборам» субсчёт 4 «Налог на доходы (прибыль) организаций» имеет аналитический учёт по видам бюджета (Федеральный, Республиканский, Местный).

В зависимости от того, в какой бюджет осуществляется начисление налога, операция отражается на соответственно.

Синтетический учёт по счёту 68 «Расчёты по налогам и сборам» ведется в оборотном балансе, куда записываются остатки и обороты из оборотной ведомости по аналитическим счётам. Итоги оборотной ведомости по аналитическим счётам сверяют с итогами соответствующего синтетического счёта — они обязательно должны быть равны.

Аналитический учёт по счёту 68 «Расчёты по налогам и сборам» ведется по видам налогов. Организация аналитического учёта расчётов с бюджетом должна строиться таким образом, чтобы получить необходимую информацию по каждому виду налогов в бюджет.

Счёт 68 на конец отчетного месяца может иметь развернутое сальдо (дебетовое и кредитовое) по налоговым платежам. Каждый месяц на предприятии составляется оборотная ведомость по аналитическим счётам счёта 68 «Расчёты по налогам и сборам».

При составлении баланса дебетовый остаток по счёту 68 отражается в активе баланса, а кредитовый — в пассиве.

Счёт 68 «Расчёты по налогам и сборам» предназначен для обобщения информации о расчётах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Счёт 68 «Расчёты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчётам) ко взносу в бюджеты (в корреспонденции со счётом 99 «Прибыли и убытки» — на сумму налога на прибыль, со счётом 70 «Расчёты с персоналом по оплате труда» — на сумму подоходного налога).

По дебету счёта 68 «Расчёты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счёта 19 «Налог на добавленную стоимость по приобретенным ценностям». Счёт 68 «Расчёты по налогам и сборам» корреспондирует со счётами: По дебет , По кредиту

19 Налог на добавленную стоимость по приобретенным ценностям

08 Вложения в необоротные активы

10 Материалы

11 Животные на выращивании и откорме

50 Касса

15 Заготовление и приобретение материальных ценностей

51 Расчётные счёта

20 Основное производство

52 Валютные счёта

23 Вспомогательные производства

55 Специальные счёта в банках

26 Общехозяйственные расходы

66 Расчёты по краткосрочным кредитам и займам

29 Обслуживающие производства и хозяйства

67 Расчёты по долгосрочным кредитам и займам

41 Товары

70 Расчёты с персоналом по оплате труда

44 Расходы на продажу

51 Расчётные счёта

52 Валютные счёта

55 Специальные счёта в банках

75 Расчёты с учредителями

90 Продажи

91Прочие доходы и расходы

98 Доходы будущих периодов

99 Прибыли и убытки

Таким образом, равенство итогов сальдо по дебету и кредиту счетов обусловлено тем, что итог дебетовых сальдо по счетам показывает денежную оценку имущества (активов) организации, а итог кредитовых сальдо — денежную оценку источников имущества (пассивов) организации. Равенство итогов дебетовых и кредитовых оборотов по счетам вытекает из сущности двойной записи, при которой каждая хозяйственная операция отражается как по дебету, так и по кредиту счетов в одинаковых суммах.

Источник: https://lektsia.com/2x89f2.html

Бух учет и налогобложение — Синтетические и аналитические счета

Мы уже знаем, что счета бывают активные и пассивные. В этом уроке мы разберем, что такое синтетический и аналитический учет, а также понятие «субсчет». Счета по степени детализации и способу группировки подразделяются на синтетические и аналитические.

Синтетические счета — счета бухгалтерского учета, предназначенные для учета информации о составе и движении однородных групп, хоз. средств организации, их источников и хоз. процессов, в обобщенном виде. Учет происходиттолько в денежном измерении.

Синтетические счета являются балансовыми, т.е. по их данным заполняется бух. баланс.

Синтетические счета дают обобщенную информацию о объекте учета.

К синтетическим счетам относятся 10 «Материалы», 01 «Основные средства», 80 «Уставный капитал»…

Синтетические счета называют счетами 1-го порядка. Счета 2го порядка — это субсчета.

Субсчета

Субсчет занимает промежуточное место между синтетическими и аналитическими счетами. Учет на этих счетах ведется в натуральных и денежных измерениях. Субсчет — это несколько объединенных аналитических счетов, они отражаются в плане счетов, но организация может сама вводить свои субсчета, объединять их или исключать.

Посмотрим на примере счета 10 «Материалы».

Тоже самое представим графически.

Аналитические счета

Аналитические счета — более подробные, детализированные счета, учет на них производится как в денежном, так и в натуральном выражении.

Аналитические счета открываются к синтетическим и расшифровывают и детализируют их. Аналитические счета — счета 3-го, 4-го и других порядков.

Правило: Остатки и обороты синтетического счета = остаткам и оборотам всех аналитических счетов, открытых в дополнение к синтетическому счету.

Рассмотрим взаимосвязь синтетических и аналитических счетов на примере:

На 1 января на складе организации числятся:

1. Доска на сумму 30 тыс. руб.

2. Брус на сумму 25 тыс. руб.

Сальдо — 55 тыс. руб.

В течение месяца были оприходованы материалы на склад на сумму:

доска — 40 тыс. руб.

брус — 35 тыс. руб

картон — 65 тыс. руб.

Итого 140 тыс. руб.

Отпущено материалов со склада на сумму:

доска — 65 тыс. руб.

брус — 40 тыс. руб.

картон — 45 тыс. руб.

Итого: 150 тыс. руб.

Синтетический учет:

Счет 10 «Материалы»

Мы видим сколько материалов было принято и отпущено со склада, но мы не знаем какие это материалы, для этого нам потребуются данные аналитического учета.

Аналитический учет:

Счет 10 «Материалы»

Источник: http://uma-sovsem.net/buhgalterskij-uchet-dlya-chajnikov-urok-5-sinteticheskie-i-analiticheskie-scheta.html

Источник: http://webmyoffice.ru/site/94/1555/

Синтетический и аналитический учет: что это такое

Если сравнивать два закона о ведении бухгалтерского учета – 2011 года (он же действующий — №402-Ф3) и 1996 — то последний (№129-Ф3) содержит в себе нужные определения, в отличие от первого, где нельзя их четко сформулировать.

Терминология гласит, что под названием «синтетический учет» скрывается учет собранных воедино данных об имуществе, обязательств имущественного характера обязательств и проведенных операциях в хозяйстве и экономики организации, он ведется на синтетических счетах бухучета.

Раскрывая понятие аналитического учета, имеют в виду то же ведение базы данных, только каждого индивидуального синтетического счета. Получается, с помощью синтетического учета наблюдаются общие показатели компании, а по аналитическому – определенные данные, которые содержит счет.

Немного обращаясь к истории, стоит указать, что определения и терминология была введена не в 1996 году, а придумана в далеком 1676 году Ж.П. Савари.

Хоть закон 1996 года и устарел, но именно с его помощью можно понять принцип ведения данных учетов.

Второе название синтетических счетов – «счета 1-го порядка» (это счет 01, 10, 50, 80 и т.д). План счетов содержит в себе счета этого и последующих порядков, именно синтетические располагаются в нем в левой стороне. Счета 2-4-го порядков и далее называются субсчетами, аналитическими счетами и т.д.

Что такое План счетов для стороннего читателя? Это законодательный документ, под юрисдикцией которого находятся частные предприниматели Российской Федерации. Поэтому его счета обязаны применять все российские компании.

Синтетический учет

Одна операция – двойная запись: дебет и кредит записывается сразу на двух счетах.

Возьмем, для примера, любой счет, например, счет 10, в котором собраны данные о имеющихся материалах. Так называемое дебетовое сальдо укажет на их остаток в определенный день и число.

Поскольку синтетический учет – учет совокупности данных, то тут будет иметься в виду расчет субсчетов (промежуточных счетов между синтетическим и аналитическим счетом) по закупке сырья, топлива, инвентаря и т.д.

Поскольку складов может быть несколько, в учете также должна содержаться эта информация. Стоит заметить, что синтетический учет ведет бухгалтер на самом предприятии. Впрочем, здесь тоже существуют результаты аналитического учета – например, размер зарплаты отдельного работника.

Если речь зашла о зарплате, тогда стоит отметить, что данный вид учета предполагает исключительно ведение денежных выражений.

Все данные, которыми располагали синтетические счета, записывают в Главную книгу.

Разделяются счета по двум категориям – простые синтетические счета и сложные. Простой счет не содержит в себе детальных подробностей, аналитический учет тут неприемлем. За простые счета, к примеру, могут считать «Уставный капитал»(80).

Для простоты обьяснения возьмем счет, в котором производятся расчеты по сделкам с подрядчиками. Это синтетический учет. Аналитический учет будет вести записи по каждому подрядчику или поставщику: перечисленные авансы, суммы оплаты, а также информацию, доказывающую получение товара.

Как видно, главенствующим звеном здесь будет синтетический учет — от изменения показателей аналитического учета будет изменяться общий результат. Когда бухгалтер получает разные цифры, он должен понимать, что где-то был совершен просчет.

Ведут данный учет в складских помещениях, поскольку нужно получить детальную информацию. Детальность информации подразумевает собой расчет не только денег, но и, скажем, количество товара.

Важно понимать, что форма аналитического учета зависит от деятельности самого предприятия и может быть разной для каждой компании. С синтетическим такого не произойдет – ведь там обобщают все имеющиеся данные.

Рассмотрим на примере, как ведется аналитический учет. Представим, что перед глазами у нас таблица ведения привезенных на склад фабрики двух видов продуктов. Тогда таких таблиц нам нужно составить две: по одной на каждый продукт.

| Ед. изм. | Цена, р. | Приход | Расход | |

| Содержание операции | Количество | Сумма, р. | Количество | Сумма, р. |

| Остаток на начало месяца | ||||

| Поступило | ||||

| Списано | ||||

| Оприходовано | ||||

| Итого (обороты) | ||||

| Остаток на конец месяца |

Нижеприведенная таблица также учитывает два разных продукта, таких таблиц должно быть две –это аналитические счета. Итог – синтетический счет. Чтобы его получить, нужно будет прибавить показатели дебета и кредита одной таблицы к показателям другой. Полученные суммы и будут являться синтетическим счетом.

Двойная запись приемлема ТОЛЬКО для синтетического учета, аналитический ведется одной записью.

Как можно понять по глубине работы, это очень трудоемкий учет для бухгалтера. Тут разделяют материальные ценности по номенклатурам, и многие первичные документы нужно «перелопатить» для нахождения данных и другое. Данные такого учета записываются в карточках, в книге или иных регистрах, в которых отмечают учетные сведения.

Порой «синтетические данные» указываются рядом с ними. Мемориальный ордер указывает, на какой счет должны поступить данные с информацией о компании. Каждый счет имеет свой номер – для простоты нахождения.

Если организация большая, то на каждый счет приходится по одному бухгалтеру, за ними закреплен индивидуальный синтетический счет, на котором они и ведут учет, будь то материалы или сделки с подрядчиками. Бухгалтеру разрешено создавать, помимо существующих аналитических, другие счета, исходя из необходимости.

О них уже упоминалось вскользь, сейчас нужно рассмотреть их поподробнее.

Как уже было замечено, субсчет – что-то вроде промежутка между двумя видами счетов. В одном субсчете содержится некоторое количество аналитических. Логично предположить, что один субсчет равен одному синтетическому счету. Функция – получать обобщенную информацию в ходе составления отчета, помимо результатов, собранных с синтетического счета.

Здесь упор идет на проработанность данных о каждом виде материала, выделяются характеристики технического плана и прочее.

Некоторые синтетические счета не имеют субсчетов, поэтому всю информацию выявляют с помощью аналитических. В таком случае все три фактора являются взаимосвязанными из-за:

- Отображения операций по хозяйству путем считывания данных со счетов, для этого используются одни и те же документы.

- Единых факторов синтетического и аналитического счета – дебет, кредит, обороты, сальдо.

- Учета активов, связанных с имуществом компании или дебиторской задолженностью, аналитические счета могут отображать активы на каждом синтетическом счете. Этот момент действует и в обратном направлении. С капиталом и обстоятельствами – та же ситуация.

Поскольку субсчета принадлежат к счетам 2-го порядка, они входят в число сложных синтетических счетов. Поэтому в Плане счетов они располагаются справа.

Оборотные ведомости

Но кто проверяет просчет бухгалтера? За кем стоит контроль бухгалтерского баланса и подведение итогов тех объектов компании, что хранятся или принимаются во время периода, когда проходит вся отчетность? Ответ – за оборотными ведомостями.

Составить их можно с помощью синтетического или аналитического счета.

Они же отдают свои данные для составления – предварительно в конце месяца нужно подсчитать обороты и выделить конечный остаток (на языке бухгалтеров именуется «сальдо»).

В структуре ведомости должны быть названия счетов, далее по отчетному периоду указывается сальдо в его начале и конце, обороты, которые прошли через кредит и дебет за этот срок.

Ведомость – очень важный момент для показателей синтетического счета, ибо она указывает на отсутствие ошибок в учете. К тому же с ее помощью можно составить заключительный баланс на следующий отчетный период.

Здесь не нужны детальные подробности, нужных данных для составления баланса здесь немного – указывается экономическое состояние компании в целом и то, какое имущество было приобретено или продано предприятием, источники получения и процессы, связанные с ведением хозяйства.

В ситуации с аналитическим учетом ведомость будет составляться под каждый аналитический счет, точнее, под каждую его группу. Причем оформление составления может отличаться из-за специфических показателей – каждая компания занимается разной деятельностью.

Если аналитический учет изобилует данными денежных выражений, то и в ведомости будут только они. Когда, используя аналитические счета, проводят учет товарно-материальных ценностей, указывают сумму, единицу измерения и количество продукции, поскольку расчет здесь равен натуральным выражениям.

Остаточная сумма и сумма оборотов по аналитическим счетам, рассматривая начало и конец периода отчетности, должны равняться остаточной сумме и сумме оборотов синтетических счетов. Вот и еще один способ определить верное ведение учетной записи.

Кредит

Требования у ведомостей следующие:

- Дебетовое начальное сальдо отчетного периода должно быть равно кредитовому начальному сальдо. Равенство достигается из-за особенностей бухгалтерского баланса – дебетовое сальдо показывает, сколько имущества имеет компания в начале периода, а кредитовое сальдо – средства, за которые оно было куплено.

- Обороты дебетуемых и кредитуемых счетов отчетного периода должны равняться. Дело в том, что двойная запись позволяет фиксировать результаты хозяйственных операций на действующих счетах в одинаковых суммах. Результаты операций записываются в журнал регистраций – значит, эти данные и бухгалтерские расчеты кредитовых и дебетовых оборотов должны быть равны;

- Дебетовое конечное сальдо равно кредитовому конечному сальдо. Принцип схож с первым пунктом, только расчет происходит под конец периода. Простым языком, расчет равен сумме первого пункта нашего списка со вторым.

Самое главное, что нужно понять – правильное ведение бухгалтерского учета зависит от того, насколько бухгалтер умело оперирует двойной записью и правильные ли данные ему были поданы с момента поступления товара или продуктов на склад (если речь идет о аналитическом учете). Таблица, показанная нами в статье, помогает найти правильные данные для синтетического счета.

Для чего нужен синтетический учет и аналитический? Ответ на вопрос — в данном видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/raznoe/buhuchet/sinteticheskij-i-analiticheskij.html

Счета синтетического и аналитического учета, их назначение и взаимосвязь

Счета бухгалтерского учета, в которых отражаются данные экономических группировок средств предприятия и хозяйственных операций в обобщенном виде называются синтетическими. Следовательно, синтетическими называют счета, предназначенные для учета экономически однородных групп средств, их источников, хоз. процессов и результатов деятельности в денежном измерителе.

Учет, осуществляемый с помощью синтет. счетов наз. синтетическим учетом. Однако для управления необходимо иметь информацию об отдельных видах средств, их остатках и движению, а также количественных выразителях, следовательно, наряду с синтетическими данными очень важно иметь детали аналитических данных. Эти данные можно получить в аналитических счетах.

Аналитическими называются счета, предназначенные для учета наличия К изменений конкретных видов средств и их источников. Учет, осуществляемый с помощью аналитических счетов, называется аналитическим учетом.

Количество аналитических счетов, открываемых к тому или иному синтетическому счету, определяется каждым предприятием в зависимости от количества объектов, подлежащих учету. В аналитическом учете, наряду с денежным, используют натуральные и трудовые измерители.

Синтетические и аналитические счета тесно взаимосвязаны между собой, поскольку на них на основании одних и тех же документов отражаются одни и те же хозяйственные операции, но только с разной степенью детализации; на синтетическом счете — .общей суммой, а на аналитических счетах к нему — частными суммами.

Когда дебетуется или кредитуется синтетический счет, то одновременно дебетуются или кредитуются со ответствующие аналитические счета к нему. Отсюда, обороты и остатки аналитических счетов в итоге должны равняться оборотам и остатку синтетического счета, их объединяющему. Отсутствие такого равенства свидетельствует о наличии ошибок в бухгалтерских записях.

Счета аналитического учета могут объединяться непосредственно соответствующим синтетическим счетом (например, счета «Производство», «Расчеты с поставщиками» и др.).

Однако в отдельных случаях возникает необходимость в дополнительной группировке однородных аналитических счетов в, пределах синтетического счета для получения обобщенных показаний (по группе аналитических счетов), необходимых для управления, составления баланса и других форм отчетности. Такая группировка осуществляется в помощью субсчетов. Дальнейшей детализацией субсчетов являются аналитические счета по наименованиям, сортам, размерам и т.д. Таким образом, субсчета объединяют соответствующие группы аналитических счетов и, в свою очередь, обобщаются синтетическим счетом.

Классификация счетов.

Для получения информации о хозяйственной деятельности применяется большое число разнообразных счетов. В зависимости от того, какие экономические показатели получаются при помощи тех или иных счетов, они имеют различное назначение и структуру.

Классификация счетов – предварительных бухгалтерский анализ хозяйства, выявление необходимой информации о возможности ее получения. Научная классификация счетов представляет собой метод исследования множества явлений и объектов путем их разделения на классы по определенным признакам.

В процессе классификации происходит не только собирание отдельных счетов в научно обоснованные группы и подгруппы, но и осуществляется разделение всей системы информации о хозяйственной деятельности на части, формирующие структуру обобщающих показателей бухгалтерского учета. Т.о.

, классификация – это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов по назначению и структуре облегчает изучение особенностей отдельных видов счетов и позволяет выяснить их свойства.

По этому признаку счета подразделяются: основные; регулирующие; распределительные; калькуляционные; сопоставляющие. Основные счета используются для учета движения и остатков хозяйственных средств по составу и источникам создания. Они подразделяются на: активные; пассивные; активно-пассивные.

Счета, при помощи которых корректируются остатки основных счетов, называются регулирующими. Они делятся на: контрарные; дополнительные. Контрарные имеют своим назначением корректировку оценки в основных счетах путем вычитания. Они делятся на: контрактивные; контрпассивные.

Дополнительные отличаются от контрарных тем, что учитываемые на них суммы подлежат сложению с суммами соответствующих основных счетов. Распределительные служат для распределения различных расходов между теми субъектами, к которым они относятся. Выделяют: собирательно-распределительные; бюджетно-распределительные.

Назначением собирательно-распределительных счетов является сбор каких-либо общих расходов с тем, чтобы затем в общей их сумме перенести эти расходы на другой счет, где и происходит их распределение между соответствующими объектами. Сальдо такие счета не имеют, после распределения всех расходов в конце месяца счет закрывается.

К ним относятся: 91 – общепроизводственные расходы, 92 – административные расходы, 93 – расходы на сбыт. На дебете этих счетов записываются все произведенные расходы, а с кредита расходы списываются на соответствующие счета. Бюджетно-распределительные применяются для распределения расходов и доходов предприятия между смежными периодами.

К ним относятся: активный счет 39 – расходы будущих периодов, пассивный счет 69 – доходы будущих периодов. Калькуляционные счета применяются для учета всех затрат на производство работ, продукции и услуг, т.е. для определению себестоимости. К ним относят: 23 – производство, 15 – капитальные инвестиции. Сальдо на таких счетах может быть только дебетовое.

Сопоставляющие счета используются для определения результата хозяйственной деятельности предприятия. Основной – 79 – финансовые результаты. По дебету 79 счета отражаются расходы, а по кредиту – доходы.

Также в бухгалтерском учете применяются забалансовые счета, на них учитываются активы, не принадлежащие предприятию, условные обязательства, полученное или выданное обеспечение и т.д. Эти счета не используют двойную запись. В соответствии с экономическим содержанием, счета подразделяются на: счета хозяйственных средств; счета источников образования хозяйственных средств; счета учета хозяйственных процессов. Счета учета хозяйственных средств – счета средств труда, счета предметов труда, продуктов труда, денежных средств, средств в расчетах. Счета источников образования хозяйственных средств – счета источников собственных средств, счета источников заемных средств. Счета учета хозяйственных процессов – на них учитывается приобретение материалов, производство продукции и ее реализации.

План счетов.

Ныне действующий на Украине план счетов бухгалтерского учета утвержден приказом министерства финансов Украины от 30.11.99.г, № 291 № План счетов бухгалтерских активов, капитала, обязательств и хозяйственных операций предприятия и организаций». Также действует инструкция о применении плана счетов.

Она устанавливает назначение и порядок ведения счетов бухгалтерского учета для обобщения методом двойной записи информации о наличии и движении активов, капитала, обязательств и фактах финансово-хозяйственной деятельности предприятий, организаций и других юридических лиц (кроме банков и бюджетных учреждений), независимо от форм собственности, организационно-правовых форм и видов деятельности. План счетов бухгалтерского учета является перечнем счетов в схеме регистрации и группировки на них фактов финансово-хозяйственной деятельности в бухгалтерском учете. В ней на десятичной системе приведены коды и наименования синтетических счетов и субсчетов: 1 цифра кода – класс счетов; 2 цифра кода – номер синтетического счета; 3 цифра кода – номер субсчета. Все синтетические счета сгруппированы в планах счетов в девяти классах: 1. Необоротные активы. Счета данного класса предназначены для обобщения информации о наличии и движении основных средств, прочих необоротных материальных активов. нематериальных активов, долгосрочных финансовых инвестиций, капитальных инвестиций, долгосрочной дебиторской задолженности, износа необоротных активов и т.д. 2. Запасы. На счетах данного класса отражается информация о наличии и движении принадлежащих предприятию предметов труда, а также средств труда, которые предприятие включает в состав малоценных быстроизнашивающихся предметов. 3. Денежные средства, расчеты и прочие активы. Обобщается информация о наличии и движении денежных средств, денежных документов, краткосрочных векселей полученных, дебиторской задолженности и т.п. 4. Собственный капитал. Обобщается информация о состоянии и движении разновидностей собственного капитала: уставного, паевого, дополнительного, резервного, изъятого, неоплаченного, а также нераспределенных доходов (непокрытых убытков), целевых поступлений, страховых резервов и т.д. 5. Долгосрочные обязательства. 6. Текущие обязательства. 7. Доходы и результаты деятельности. Обобщается информация о доходах от операционной, инвестиционной и финансовой деятельности предприятия, а также от чрезвычайных событий. На счетах данного класса в течение отчетного года по кредиту отражается сумма общего дохода вместе с суммой косвенных налогов, включающихся в цену продажи. По дебету – ежемесячное отражение подлежащей уплате суммы косвенных налогов или ежемесячное отнесение суммы чистого дохода на счет 79 – финансовые результаты. 8. Расходы по элементам. Обобщается информация о расходах предприятия в течение отчетного периода. Расходы отражаются на счетах бухгалтерского учета, если их оценка может быть достоверно определена в момент выбытия активов или увеличения обязательств. На счетах данного класса ведется учет расходов операционной деятельности по следующим элементам: материальные расходы, расходы на оплат труда, отчисления на социальные мероприятия, амортизация и прочие операционные расходы. Субъекты малого предпринимательства, а также иные организации, деятельность которых не имеет коммерческой направленности, для учета расходов могут использовать только счета 8 класса со списанием в дебет счета 23 – производство ежемесячно сумм в части прямых и производственно-накладных расходов и в дебет счета 79 – финансовые результаты сумм части административных расходов, расходов на сбыт, прочих операционных расходов. 9. Расходы деятельности. Обобщается информация о расходах операционной, инвестиционной и финансовой деятельности и расходах на предупреждение чрезвычайных событий и ликвидации их последствий. По дебету счетов данного класса отражаются суммы расходов, по кредиту – списания сумм расходов в конце отчетного периода на счет 79 – финансовые результаты. 0. Забалансовые счета. Предназначены для обобщения информации о наличии и движении: ценностей, не принадлежащих предприятию, но временно находящихся в его пользовании, распоряжении, хранении, переработке, монтаже и т.д.; условных прав и обязательств предприятия; бланков строгого учета; списанных активов для наблюдения за возможным их возмещением виновным лицом.

Источник: https://infopedia.su/18xed42.html

Синтетические и аналитические счета

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации. Поэтому для получения различных по степени обобщения данных в бухгалтерском учете используются три группы счетов: синтетические, аналитические и субсчета.

Синтетические счетаслужат для укрупненной группировки и учета однородных объектов, а аналитические– для подробной их характеристики.

Отражение объектов бухгалтерского учета на синтетических счетах называется синтетическим учетом, а отражение их на аналитических счетах – аналитическим.

Синтетические счетасодержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе.

К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция»; 41 «Товары»; 70 «Расчеты с персоналом по оплате труда»; 80 «Уставный капитал» и др.

Аналитические счетадетализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженных в натуральных, денежных и трудовых измерителях.

В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» – не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно.

Субсчета(синтетические счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов – один синтетический счет.

Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

— аналитические счета ведутся для детализации синтетических счетов;

— операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

— на синтетическом счете операция записывается общей суммой, а на аналитических счетах – частными суммами, дающими в итоге ту же общую сумму;

— запись в аналитическом счете производится на ту же сторону, что и в синтетическом счете, т. е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов аналитических счетов, открытых в его развитие.

При подведении итогов за отчетный период данные синтетического и аналитических счетов должны сверяться, их совпадение свидетельствует о правильности ведения учета. Промежуточное место между синтетическими и аналитическими счетами занимают субсчета.

Примером взаимосвязи служит счет «Материалы», к которому открывается ряд субсчетов и множество аналитических счетов (рис. 12).

Следует отметить, что часть счетов синтетического учета, отражающая имущество или источник его образования, не требует дальнейшей детализации. Такие синтетические счета не имеют аналитических счетов. К ним относятся счета «Касса», «Расчетные счета», «Уставный капитал».

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности. Количество и состав аналитических счетов обусловлены целями и задачами управления хозяйствующим субъектом.

Материалы

Субсчет

«Сырье и материалы»

Субсчет «По- купные полу- фабрикаты и комплектую- щие изделия, конструкции и детали»

Субсчет

«Топливо»

Субсчет

«Тара и тар- ные мате- риалы»

Субсчет

«Запасные части»

Счета аналитического учета

Чугун Сталь Прокат

Цветные металлы

Крышки

Коробки передач Карбюрато- ры

Коробки скоростей

Уголь Нефть Газ

Торфяные брикеты

Деревянная Стеклянная Мягкая

Тарная дощечка

Деталь №1 Деталь №2 Деталь №3 и т. д.

Рис. 12. Взаимосвязь счетов (упрощенно)

План счетов бухгалтерского учета и его назначение

Многообразие различных хозяйственных операций, возникающих в процессе поступления и использования имущества, а также источников его образования, требует применения большого количества счетов бухгалтерского учета.

Информация, накапливаемая на счетах, должна в полной мере удовлетворять как аппарат управления конкретной фирмы для принятия соответствующих решений, так и внешних пользователей. Многовариантность отражения на счетах однотипных хозяйственных операций расширяет перечень применяемых счетов.

Например, учет процесса заготовления материалов можно вести непосредственно на счете 10 «Материалы».

В то же время допускается использование и другого варианта, когда наряду с указанным счетом возможно применение счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов». При этом не должна нарушаться общая методология ведения

бухгалтерского учета. В противном случае нельзя будет обобщать одни и те же показатели, получаемые в различных предприятиях и организациях.

https://www.youtube.com/watch?v=-nmqS3lKclk

Контроль за соблюдением применения единой методологии бухгалтерского учета осуществляет Министерство финансов Российской Федерации в лице Департамента методологий бухгалтерского учета и отчетности по согласованию с Госкомстатом Российской Федерации. С принятием Закона РФ «О бухгалтерском учете» от 21 ноября 1996 г. общее методологическое руководство бухгалтерским учетом возложено на Правительство Российской Федерации.

Соблюдение указанных выше требований обеспечивается применением Плана учетов бухгалтерского учета, утвержденного приказом Министерства финансов РФ от 31 октября 2000 г. № 94н.

План счетов бухгалтерского учета представляет собой упорядоченную номенклатуру перечня синтетических счетов, который должны применять и соблюдать все предприятия и организации (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, осуществляющих учет методом двойной записи. Использование Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций дает возможность осуществлять в учете регистрацию и группировку фактов хозяйственной жизни конкретной фирмы.

План счетов бухгалтерского учета дает возможность установить, какой конкретно объект надо учитывать на том или ином счете.

В основе организации бухгалтерского учета на любом предприятии лежит план счетов.

Более правильно его следует называть единый план счетов, поскольку им обязаны руководствоваться предприятия и органи- зации различных отраслей народного хозяйства: промышленности, сель- ского хозяйства, транспорта и т. п.

Специфические особенности некото- рых из них учитываются на отдельных счетах, которые вправе вводить ор- ганизации по согласованию с Министерством финансов РФ.

План счетов представляет собой строго иерархическую структуру, основу которой составляют синтетические счета (счета первого порядка) и субсчета (счета второго порядка). Причем если ведение счетов и указание их нумерации является строго обязательным, то использование в текущем

учете субсчетов и аналитических счетов такой жесткой регламентации не предусматривает; их можно исключать, объединять, вводить новые.

Обеспечение таких методологических подходов к применению единого плана счетов создает правовую базу четкой регламентации в организации руководством бухгалтерского учета. Упрощается его ведение, прежде всего за счет типизации отражения в учете однородных хозяйственных операций.

Поэтому с наименьшими издержками становится возможным автоматизировать все участки бухгалтерского учета. Сводятся к минимуму ошибки в корреспонденции счетов. Этому способствует также то, что в Плане счетов по каждому синтетическому счету дана типовая схема корреспонденции его с другими синтетическими счетами.

Типовая схема закладывается в соответствующие программы при разработке автоматизированных систем учета. Это не исключает подхода, при котором в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организации вправе ее дополнять.

Единственное ограничение при проведении данных процедур – соблюдение основных методических принципов ведения бухгалтерского учета, которые изложены в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. План счетов является унифицированным, т. е.

применим на предприятиях как различных отраслей народного хозяйства, так и различных организационно-правовых форм собственности.

В Плане счетов бухгалтерского учета счета группируются по разделам в соответствии с их экономическим содержанием. В основе данной группировки лежит экономическая классификация объектов учета.

Новый план счетов, введенный в действие с 1 января 2001 г., в настоящее время включает 8 разделов, объединяющих 62 синтетических счета.

Обособленную группу составляют забалансовые счета, состоящие из 11 счетов.

План счетов бухгалтерского баланса содержит следующие разделы:

Раздел I. Внеоборотные активы.

Раздел II. Производственные запасы.

Раздел III. Затраты на производством

Раздел IV. Готовая продукция и товары.

Раздел V. Денежные средства.

Раздел VI. Расчеты.

Раздел VII. Капитал.

Раздел VIII. Финансовые результаты.

Каждый счет, представленный в соответствующем разделе, помимо наименования обозначен шифром (кодом). Сделано это с целью сокращения учетных записей, так как указание шифра позволяет отказаться от наименования счета. Предусмотрен серийный способ шифровки. Определенный набор шифров счетов формирует содержание соответствующего раздела. Шифры счетов обозначаются двузначными числами от 01 до 99.

Забалансовые счета в силу своей специфики в плане счетов, выделены обособленно и раскрывают информацию о наличии и движении имущества, не принадлежащего предприятию.

Однако исходя из содержания фактов хозяйственной деятельности временно находятся в его пользовании или распоряжении.

Здесь находятся также счета, на которых ведется учет и контроль за отдельными хозяйственными операциями экономического субъекта, его условных прав и обязательств.

Забалансовые счета имеют трехзначную нумерацию. Например, счета 001 «Арендованные основные средства», 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», 009 «Обеспечения обяза- тельств и платежей выданные» и т. д.

Субсчета к забалансовым счетам не предусмотрены, так как в этом нет необходимости. На них отсутствует двустороннее движение учитываемых объектов. Поэтому счет закрывается в одностороннем порядке, и записи на нем ведутся по простой системе, т. е.

только по дебету счета или только по кредиту счета.

4.3 Контрольные вопросы

1. Что представляют собой счета бухгалтерского учета и их строение?

2. Какие счета являются активными, что означают дебет и кредит в активных счетах?

3. Какие счета являются пассивными, что означают дебет и кредит в пассивных счетах?

4. Какие счета являются активно-пассивными и каково значение дебета и кредита в них?

5. Что такое двойная запись и в чем ее сущность?

6. Что такое бухгалтерская проводка?

7. Что такое корреспонденция счетов?

8. Какие счета являются аналитическими?

9. Какие счета являются синтетическими?

10. Какое значение имеют оборотные ведомости?

11. Какие виды оборотных ведомостей существует?

12. Что такое классификация счетов бухгалтерского учета?

13. Что такое план счетов бухгалтерского учета?

14. В чем взаимосвязь счетов бухгалтерского учета и баланса?

15. Как рассчитываются обороты и сальдо активного счета?

Источник: https://megaobuchalka.ru/5/3728.html