Какие налоги будут платить ИП в 2015 году? Какие изменения ждут предпринимателей?

Добрый день, уважаемые предприниматели!

На моей памяти схема налогообложения для ИП менялась уже несколько раз, и я уже писал несколько статей по этому поводу.

А именно:

Внимание! Статья постоянно обновляется и читайте самые свежие правки в самом низу статьи.

Многие задают вопрос о том, что изменится по схеме налогов для ИП в 2015 году?

Ну что же, давайте разберемся в этом вопросе.

Статья постоянно обновляется и все изменения выделены красным цветом. Если у Вас тоже есть новости по этому вопросу, то просьба оставлять их в комментариях.

Итак, если кратко:

Обновление на январь 2015

1. Взносы в ПФР и ФФОМС

— в ПФР — 18 610,80 руб.;

— в ФФОМС — 3650,58 руб.

Итого получается за год: 22261,38 руб. (Эта сумма обязательна для всех ИП) Но если Ваш доход будет более, чем 300 тысяч в год, то придется сверху еще заплатить 1% от разницы между доходом и 300 тыс. Подробнее читайте здесь:

Фиксированные платежи для ИП в 2015 году-официальная информация от ПФР

2. Если годовой доход ИП превысит 300 тысяч рублей, то придется заплатить 1% от суммы превышающей 300 тыс.

Обязательно прочтите это нововведение про 300 тыс., иначе на штрафы попадете!

То есть, на данный момент изменений нет. Если у вас другая информация, напишите в комментариях, пожалуйста!

Я буду обновлять эту статью по мере поступления новостей о том, как изменится схема налогообложения для ИП в 2015 году и советую подписаться на новости блога на этой странице:

Обновление №1: вводится налог на имущество с 1 января 2015 года для всех ИП на УСН или ЕНВД

Да, этот закон одобрен и советую прочитать новую статью по этому поводу: https://dmitry-robionek.ru/zakon/nalog-na-imushestvo.html

Обновление №2: Налог с продаж

11 сентября 2014 года прошла информация, что Президент России согласился на введение налога с продаж. Предварительное решение было принято на собрании членов правительства 10-го сентября. Об этом пишет, в частности, газета «Ведомости»

При этом НДС точно повышаться не будет. Напомню, что планировали повышение НДС до 20%, о чем писал в этой статье:

Будем ждать, уважаемые ИП, так как никакого закона четкого еще нет и нет информации по ставкам. Но тем не менее, если Президент дал добро, то с 90%-й вероятностью налог с продаж введут.

Обновление №3: Правительство отказалось от введения налога с продаж и повышения НДС

Новость действительно важная и вынес ее в отдельную статью. Настойчиво рекомендую прочитать вот здесь:

Обновление №4: Новые законопроекты

Появился проект закона, согласно которому будет вестись реестр предпринимателей-мошенников. Эти данные также собираются вносить в ЕГРЮЛ и ЕГРНИП

Появился законопроект о публичном реестре предпринимателей-мошенниках

Еще предлагают резко увеличить штрафы за обман покупателей. По законопроекту штрафы вырастут в 5-10 раз, а при повторном нарушении, Ваш магазин могут закрыть на 30 (!) дней.

Обязательно прочтите вот здесь:

https://dmitry-robionek.ru/zakon/shtraf-za-obman-pokupatelya.html

Обновление №5. Прошла информация о том, что прошел в первом чтении законопроект, позволяющий региональным властям ввести дополнительные сборы с малого бизнеса

Речь идет о дополнительных сборах в размере от 6000 до 6 000 000 (!!!) ежеквартально. Под этот законопроект попадает 22 вида деятельности.

Подробнее читайте об этом законе вот здесь:

С уважением, Дмитрий

P.S. Уважаемые предприниматели! Если у вас информация по налогам в 2015 году, пишите в комментарии, а я в свою очередь, буду обновлять эту статью. Спасибо.

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Источник: https://dmitry-robionek.ru/zakon/nalogi-ip-2015.html

Какую систему налогообложения выбрать для ИП

Индивидуальный предприниматель – это физическое лицо, имеющее право вести самостоятельный бизнес и получать от него доход. Обычные доходы физического лица (зарплата, продажа или сдача в аренду собственного имущества) облагаются налогом по ставке 13%. Если же говорить о доходах от бизнеса, то можно выбрать более выгодную систему налогообложения для ИП.

Такого понятия, как «ставка налога для ИП», не существует, так же как нет единого налога для всех предпринимателей. Вы вправе выбирать самый выгодный вариант налогообложения и переходить на льготные налоговые режимы.

Налоги и обязательные платежи ИП 2018

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

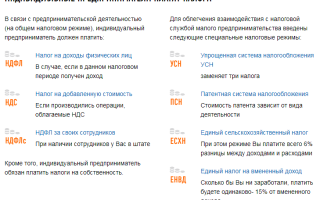

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 18%.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете вариант «Доходы», то налог ИП на УСН в 2018 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 60-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут меньше, т.к. рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Правда, применять его могут только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством.

- ЕНВД или единый налог на вмененный доход – система налогообложения, особенность которой в том, что на ней облагается не тот доход, который ИП реально получает, а рассчитанный государством. Виды деятельности на ЕВНД ограничены – нельзя заниматься производством, оптовой торговлей, строительством. В списке разрешенных сфер деятельности – услуги, перевозки и розница.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Очень схож с ЕНВД, т.к. налогом тоже облагается не реальный, а рассчитанный государством доход. Виды деятельности во многом такие же, как для вмененного налога, но разрешено еще и мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, ЕНВД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход.

В 2018 году фиксированная сумма взносов предпринимателя за себя составляет 32 385 рублей. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Система налогообложения и работники ИП

Многие индивидуальные предприниматели работают самостоятельно, не нанимая работников. По сути, их бизнес – это созданное для себя рабочее место.

Уплата налогов ИП в 2018 году без работников имеет свои особенности — государство позволяет уменьшать рассчитанный налог полностью на всю сумму уплаченных за себя страховых взносов.

В итоге, при небольших доходах предприниматели без работников на УСН Доходы или ЕНВД могут снизить налог до нуля.

Пример: в свободное от основной работы время предприниматель на УСН Доходы оказывает услуги по ремонту компьютеров. Дополнительный доход от этой деятельности составил 328 000 рублей за 2018 год. ИП обязан заплатить за себя страховые взносы, рассчитаем их сумму:

- 26 545 рублей – фиксированные взносы на пенсионное страхование;

- 5 840 рублей – фиксированные взносы на медицинское страхование;

- 280 рублей – дополнительные взносы в ПФР с дохода, превышающего 300 000 рублей в год.

Итого, за этот год предприниматель должен уплатить взносов за себя на сумму 32 665 рублей. Рассчитанный налог на полученные доходы составит 328 000 * 6% = 19 680 рублей. Предприниматель вправе уменьшить эту сумму на все уплаченные за себя взносы, т.е. в этом примере налог ИП без работников будет равен нулю.

https://www.youtube.com/watch?v=h4qHmohVTKM

Налоги ИП с работниками в 2018 году тоже могут быть уменьшены за счет сумм страховых взносов, но уже не более, чем наполовину. Приведем пример:

Рассчитанный квартальный налог на ЕНВД для ИП с двумя работниками составил 17 300 рублей. В отчетном квартале предприниматель уплатил за работников страховые взносы на сумму 9 800 рублей, а за себя – 7 000 рублей. На этом режиме ИП-работодатели могут уменьшить налог только на сумму уплаченных взносов не более, чем на 50%.

Считаем: 17 300 – 9 800 – 7 000 = 500 рублей. Эта сумма меньше, чем 50% от рассчитанного налога, поэтому учесть мы можем только 8 650 рублей из уплаченных взносов. Налог к уплате составит 8 650 рублей.

Возможность уменьшать рассчитанный налог на сумму уплаченных взносов существует только на ЕНВД и УСН Доходы. Предприниматели на УСН Доходы минус расходы и на ОСНО могут уменьшать на сумму взносов полученный доход, но не сам налог. А для ИП, работающих на ПСН, вообще не предусмотрена возможность уменьшать стоимость патента таким образом.

Выбор системы налогообложения для ИП

Какая система налогообложения лучше для ИП? Чтобы ответить на этот вопрос, надо сделать индивидуальный расчет налогов для ИП в каждом конкретном случае. При этом необходимо учесть множество критериев:

- требования каждой системы налогообложения;

- наличие и количество работников;

- региональные особенности (К2 по месту ведения деятельности для ЕНВД; потенциально возможный годовой доход для ПСН; региональная ставка на УСН Доходы минус расходы; разрешенные виды деятельности);

- система налогообложения ваших будущих партнеров, покупателей, клиентов;

- ведение экспортно-импортной деятельности;

- площадь торговой точки или зала обслуживания;

- количество транспортных средств при автоперевозках и др.

Как же выбрать систему налогообложения для ИП, чтобы платить меньше налогов? Для этого надо сделать расчет налоговой нагрузки на каждом выбранном режиме. Покажем расчет налогов для ИП на примере:

Индивидуальный предприниматель в г. Красноярске планирует открыть парикмахерскую. Ожидаемый доход в месяц — 600 000 рублей; количество наемных работников – 6 человек; предполагаемые расходы составят 360 000 рублей в месяц, в том числе страховых взносов за работников – 28 000 рублей.

Рассчитаем суммы налогов на разных льготных режимах:

- ЕНВД. К2 по этому виду деятельности в г. Красноярске – 0,99. Сумма налога в месяц, рассчитанная по формуле ЕНВД, равна 14 564 рубля. Эту сумму можно уменьшить на уплаченные страховые взносы за работников и за себя, но не более, чем на 50%. Получаем, что ИП должен заплатить 7 282 рубля.

- ПСН. Для расчета стоимости патента воспользуемся калькулятором. Получаем, что стоимость патента на один месяц равна 18 473 рубля. Уменьшать эту сумму на взносы за работников не допускается.

- УСН Доходы. На этом режиме расходы не учитываются, весь доход облагается по ставке 6%. Получаем 36 000 рублей, сумму налога можно уменьшить на уплаченные взносы, но не более, чем наполовину. Итого, 18 000 рублей.

- УСН Доходы минус расходы. Облагается разница между доходами и расходами: (600 000 – 360 000 = 240 000) * 15% = 36 000 рублей. Уменьшение налога ИП на этом варианте налогообложения не предусмотрено, т.к. страховые взносы уже учтены в расходах.

Итого, для этого предпринимателя самой выгодной окажется система налогообложения ЕНВД.

Пользователи нашего сайта могут получить бесплатный расчет налоговой нагрузки от специалистов 1С:БО. Рекомендуем воспользоваться этим предложением и уменьшить налоги ИП к уплате.

Источник: https://www.regberry.ru/nalogooblozhenie/kakuyu-sistemu-nalogooblozheniya-vybrat-dlya-ip

Налоги для ИП в 2015 году: что изменится?

Привет, друзья IdeaFox!

Как обычно, пишу важную информацию для предпринимателей по налогам в будущем году. Я не стал выносить эту заметку на главную страницу : ), так как тема является вспомогательной страницей по старым статьям о налогах для ИП.

Короче, обновляю данные для читателей, которые ведут свое ИП. В комментариях уже устал отвечать на одни и те же вопросы : )

Уважаемые читали! Прежде чем задавать свой вопрос, пож-та, прочтите эту статью:

Какие налоги будут платит ИП в 2014 году? Уже пятая схема на моей памяти :- )

Точнее, комментарии к ней, где я (и другие читатели) отвечают на множество вопросов. А потом уже штудируйте дальше : )

Итак, что изменится для ИП в 2015 году?

На самом деле, на данный момент никаких изменений в схеме для ИП по платежам в ПФР не предвидится. То есть, платим по схеме 2014 года, о которой уже писал вот в этой статье:

Какие налоги будут платит ИП в 2014 году? Уже пятая схема на моей памяти :- )

Краткая выжимка из той статьи:

За год нужно будет заплатить:

- в Пенсионный Фонд России = 18 610,8 руб.;

- в ФОМС = 3650,58 руб.

Итого за год в ПФР: 22261,38 руб. Эта сумма является обязательной для всех ИП РФ и подлежит к оплате до 31 декабря текущего года!

Эту сумму можно оплатить сразу, или же платить поквартально.

Важно:

Напоминаю, что если доход за год составит более, чем 300 000 рублей, то придется оплатить 1% от разницы между всей выручкой по ИП («грязными») и 300 тыс. рублей.

Например, Вы получили доход «грязными» 5 000 000 рублей. Считаем:

- 5 000 000 — 300 000 = 4 700 000 рублей.

- 1% от этой суммы составит 47 000 рублей.

- Итого получается: 22 261,38 + 47 000 = 69 261, 38 рубля (при общем доходе 5 млн. рублей за год)

Но максимальный взнос в ПФР имеет ограничение:

Максимальный размер фиксированного взноса (т.е. обязательный годовой платёж и дополнительная сумма в виде 1%) не может превышать 148 886,4 рублей

Куда и как платить этот 1% от разницы?

На данный момент (август 2014) нет информации из налоговой о том, как и куда платить. Обещают рассказать об этом осенью. Будем ждать : )

Еще раз поясняю : )

Если Ваш доход НЕ превышает 300 000 рублей в год, то:в Пенсионный Фонд России = 18 610,8 руб.;

- в Пенсионный Фонд России = 18 610,8 руб.;

- в ФОМС = 3650,58 руб.

- + Ваши другие налоги с дохода. Например, УСН 6 или 15 %.

Если Ваш доход ПРЕВЫШАЕТ 300 000 рублей в год, то:

- Взнос в ПФР составит 18 610, 8 руб +1% суммы вашего общего дохода минус 300 тыс. рублей. Но взнос в ПФР не может превысить 148 886,4 рублей

- Ввзнос в ФОМС составит 3650, 58 руб.

- + Ваши другие налоги с дохода. Например, УСН 6 или 15 %.

Надеюсь, все понятно : )

Повторюсь, что на данный момент эта схема не изменилась и будет действовать в 2015 году. Если что-то изменится, то сообщите, пож-та, в комментариях и я обновлю эту статью.

Если что-то неясно, то просьба задавать вопросы в комментариях!

Для тех, кто хочет разобраться с прошлыми годами:

Источник: https://ideafox.ru/nalogi-ip-2015

Какие налоги платит ИП без работников на УСН в 2018 году?

Здесь приведена схема действий для индивидуальных предпринимателей (ИП) на упрощенной системе налогообложения (УСН «доходы» 6%) без работников.

Если у Вас есть наемные работники, приведенная информация также будет Вам полезна, просто к ней необходимо добавить дополнительные действия (какие именно — уточните в налоговой и других официальных органах).

Также здесь не указаны действия, связанные с земельным налогом (если Вы используете землю в предпринимательских целях — его нужно платить), транспортным, акцизами, торговыми сборами и т.п. за подробностями, опять же в налоговую.

Ознакомьтесь со всеми необходимыми действиями по пунктам:

Автоматически посчитать и заполнить все документы на оплату для уплаты налогов и отчетности ИП можно с помощью данного сервиса (Вам нужно будет только распечатать документы).

С 2017 года страховые взносы администрируются налоговой, а не ПФР.

Преймущества ИП на УСН в плане налогообложения (2018 год)

Большой плюс в налогообложении ИП на УСН — процентная ставка по налогам (6% или 15%, в зависимости от того какой вид упрощенки Вы выбрали) вместо 13% НДФЛ. То есть сумма оставшаяся у Вас после оплаты 6% (или 15%) дополнительным 13-ти процентным налогом не облагается.

Второй большой плюс для ИП на УСН (только если у предпринимателя нет сотрудников, т.е. по сравнению с тем, как если бы он работал по найму) — страховые взносы. Предположим Вы работаете в организации (или у предпринимателя) и работодатель может платить Вам 50 000 рублей в месяц. Что должна заплатить организация (или предприниматель):

- 6 500 руб. — работодатель перечисляет за Вас в качестве налога на доходы физических лиц (НДФЛ 13%);

- 11 000 руб. — страховые взносы (пенсионные — 22%);

- 2 550 руб — страховые взносы (медицинские — 5,1%);

- 1 450 руб. — страховые взносы (соцстрах — 2,9%).

Таким образом в месяц на налоги уходит 6 500 + 11 000 + 2 550 + 1 450 = 21 500 руб. (почти половина того, что работодатель может Вам платить). За год получается 21 500 x 12 = 258 000 рублей.

Сравним с ИП на УСН 6%. Те же 50 000 в месяц (приблизительный расчет):

- 301 руб. — налог УСН уменьшенный на 100% страховых взносов — да! у предпринимателей есть и такая льгота — подробнее здесь

- 2 212 руб. 08 коп. — страховые взносы (пенсионные);

- 486 руб. 67 коп. — страховые взносы (медицинские);

- 0 руб. — в ФСС (Фонд Социального Страхования — не обязательно).

Таким образом в месяц на налоги уходит 301 + 2 212,08 + 486,67 = 3 000 руб. За год получается 3000 x 12 = 36 000 рублей.

Разница между наемным работником и индивидуальным предпринимателем составит 258 000 — 36 000 = 222 000 руб. в год. Отнимем отсюда еще 3 000 руб. — 1% по итогам года на пенсионные взносы и получим итоговую разницу в 219 000 руб. Приличная сумма.

Дополнительная информация по налогам

Вас может заинтересовать возможность узнать свою задолженность по налогам через интернет (задолженность как физического лица, а не ИП).

Краткий обзор программы для ведения учета и составления налоговой отчетности для ИП — 1С Предприниматель.

Источник: http://IP-nalog.ru/nalogi.html

Налогообложение ИП (краткий обзор спецрежимов)

1-вариант (общая система налогообложения) применяется, если ИП не перешел на один из «спец. режимов» (УСН, ЕНВД, Патент)

В этом случае Индивидуальный предприниматель уплачивает Налог на доходы физических лиц «НДФЛ» 13%, Налог на добавленную стоимость «НДС» 18% или 10%, Налог на имущество, и соответственно, ведет учет и сдает отчетность по этим налогам. Такая система является наименее удобной и подойдет только крупным предпринимателям, импортерам, и при наличии выгодных клиентов на ОСНО с НДС. Это основные отличительные признаки ИП на Общей системе налогообложения.

ИП на УСН 6%

2-вариант (упрощенная система налогообложения, доходы).

На наш взгляд, это самый лучший вариант, если конечно он подходит под Ваш бизнес. Применяется при различных услугах и/или при небольшой себестоимости/расходах.

Основным налогом является Единый налог УСН 6% с дохода ИП, заменяющий вышеперечисленные налоги. Другими словами, налогообложению подлежит вся выручка поступившая на р/сч или в кассу ИП. Уменьшить выручку на произведенные расходы нельзя.

Однако сумма исчисленного налога может быть уменьшена:

- на 100% обязательных выплат (взносов) Индивидуального предпринимателя в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования в фиксированном размере. В 2013 году эти выплаты составляли 35664,66/год. Размер и порядок уплаты взносов в 2014, 2015, 2016 и 2017 году указан в конце материала. Этот вычет применяется, если у ИП нет работников.

либо, если ИП использует труд наемных работников:

- на 50% из выплат (взносов) в ПФР, ФОМС, ФСС начисленных и уплаченных за работников.

Учет доходов ведется в Книге учета доходов и расходов «КУДиР» индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Кассовые операции и учет Основных средств «ОС» ведется в общем режиме.

Отметим также, отсутствие необходимости вести бухгалтерский учет и дополнительного налогообложения образовавшейся прибыли. Свободные средства, оставшиеся после уплаты Единого налога, можно выдать из кассы или перевести на личную карту с расчетного счета, такие выплаты НДФЛ не облагаются.

Дополнительным плюсом является простота учета и отчетности, а также отсутствие интереса для проверок у налоговых органов.

ИП на УСН 15%

3-вариант (упрощенная система налогообложения, доходы минус расходы).

Этот вариант подходит для торговли и/или в случае большой себестоимости/расходах. Также, в случае, если стоимость товара высокая, а наценка небольшая.

Основным налогом является Единый налог УСН 15% с дохода ИП, уменьшенного на его расходы. При этом расходы должны быть обоснованы, экономически оправданы и документально подтверждены. Перечень расходов, на которые можно уменьшить доходы, прописан в Статье 346.16 Налогового кодекса РФ. Перечень является закрытым, т.е. учесть можно только те расходы, которые прямо прописаны в законе.

Учет доходов и расходов ведется в Книге учета доходов и расходов «КУДиР». Касса и ОС – по общим правилам. Бухгалтерский учет можно не вести. Прибыль выплачивается без дополнительного налогообложения.

В данном варианте учет несколько сложнее и внимание налоговых органов может быть более пристальным, так как придется подтверждать обоснованность произведенных расходов.

ИП на Патенте

4-вариант (патентная система налогообложения). Новый вид спецрежима, выведен в отдельную главу Налогового кодекса с 2013 года, но для действия на местах дополнительно требуется закон субъекта РФ.

В Московской области действует закон «О патентной системе налогообложения на территории Московской области». В городе федерального значения Москва принят закон № 53 «О патентной системе налогообложения». Скачать полный текст этих региональных законов можно на нашем сайте.

Получить Патент могут только Индивидуальные предприниматели, организации такого права лишены.

Патент может применяться наряду с другими режимами и действовать в отношении определенных видов деятельности, установленных законом.

В основном, это различные услуги, а также розничная торговля в залах до 50 кв.м.

Патент действует в отношении одного из видов предпринимательской деятельности и на территории одного субъекта РФ, на территории другого субъекта РФ нужно получать новый Патент на каждый вид деятельности.

Обратиться за получением патента можно одновременно с открытием ИП или за 10 дней до начала применения Патентной системы налогообложения.

Патент заменяет основные налоги, а также освобождает от обязанности сдавать декларацию. Объектом налогообложения признается «потенциально возможный к получению годовой доход ИП» по каждому виду деятельности, и устанавливается законом субъекта РФ.

Для примера, Патент на торговлю в зале с площадью не более 50 квадратных метров в Московской области за полный 2017 год, обойдется:

- в 12528 руб/год для ИП без работников;

- в 30210 руб/год для ИП от 1 до 3 работников;

- в 253888 руб/год для ИП от 4 до 15 работников;

Среднесписочная численность в 15 работников по трудовым, а также гражданско-правовым договорам – это максимальная численность работников для получения и применения Патента.

Можно сказать, что Патент представляет собой очень привлекательный режим для малого бизнеса, подойдет для Предпринимателей без работников и с небольшим количеством работников. Применительно к Москве с июля 2015 года выгода от применения Патентной системы в отношении торговых видов деятельности усиливается освобождением от уплаты Торгового сбора.

Торговый сбор

Новый вид дополнительного местного сбора основанный на объекте осуществления торговой деятельности. На данный момент действует с 01.07.2015 года в городе Москве. Подробнее смотрите в нашем обзоре Торгового сбора.

ИП на ЕНВД

5-вариант (единый налог на вмененный доход). ЕНВД — вводится в действие законами субъектов федерации. В частности, ИП в Москве вовсе не имеют возможности его применения, а ЕНВД в Московской области действует и может быть хорошей альтернативой другим режимам.

С 2013 года переход на Единый налог стал добровольным. Теперь Предприниматель должен сам решить для себя: переходить на ЕНВД или нет. В конкретной ситуации, в зависимости от вида деятельности, это может быть более или менее выгодно в отличие от других вариантов.

Пенсионные взносы ИП

В 2017 году взносы ИП выросли до 27990-00 рублей, плюс 1% (один процент) от дохода превышающего сумму 300 т.р. за налоговый период. Фиксированные взносы ИП платятся независимо от применяемой системы налогообложения.

Открыв (зарегистрировав) ИП физическое лицо автоматически становиться плательщиком взносов в пенсионный и медицинский фонды. Сумма, причитающихся к уплате взносов, привязана в расчете к минимальному размеру оплаты труда. Поэтому на каждый год она разная.

Её можно рассчитать самостоятельно, а проще уточнить в Пенсионном фонде, а заодно и уточнить реквизиты для оплаты, которые с нового года тоже могут измениться.

И обязательно нужно помнить о том, что отсутствие деятельности ИП и как последствие этого — отсутствие доходов, не освобождает ИП от уплаты взносов.

Запомните! Гражданин, имеющий статус ИП, перестает платить взносы только с момента исключения из Единого государственного реестра индивидуальных предпринимателей. Хотя есть в этом правиле исключения. Пункт 6 статьи 14 Закона № 212-ФЗ перечисляет такие случаи:

- отпуск по уходу за ребенком до 1,5 лет;

- военная служба по призыву;

- уход за инвалидом I группы, ребенком-инвалидом или пожилым человеком, достигшим возраста 80 лет;

- проживание с супругом военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства;

- проживание за границей с супругом, направленным на работу в дипломатические представительства и консульские учреждения РФ, международные организации.

Чтобы воспользоваться льготой, нужно написать заявление о приостановке деятельности ИП в связи с одним из пунктов и предоставить его в Пенсионный фонд.

Оплата взносов

Рассчитать суммы фиксированных взносов ИП за 2017 и 2016 годы вы можете в нашем: калькуляторе фиксированных взносов онлайн прямо на сайте.

В 2017 году сумма общего фиксированного платежа (ПФР и ФОМС) индивидуального предпринимателя составляет

- 27990 рублей 00 копеек (и дополнительно 1% от выручки более 300т.)

он распределяется в два фонда:

- Взнос ИП в ПФР за 2017 год равен: 23400.00 руб.

- Взнос ИП в ФОМС за 2017 год равен: 4590.00 руб.

Изменились не только КБК для ИП с 2017 года, но и администрирование взносов передали в налоговые инспекции.

- Для уплаты фиксированных взносов ИП в 2017 году используются коды бюджетной классификации:

- КБК ПФР 18210202140061110160 – до 300 т.

- КБК ПФР 18210202140061110160 – 1% с превышения 300 т.

- КБК ФОМС 18210202103081013160

- КБК ПФР 18210202140062110160 — пени

- КБК ПФР 18210202140062210160 — проценты

- КБК ПФР 18210202140063010160 — штрафы

- КБК ФОМС 18210202103082013160 — пени

- КБК ФОМС 18210202103083013160 — штрафы

- МРОТ на 2014 год 5554 руб. x 26% x 12 месяцев = 17328,48 руб. (взнос в ПФР)

- МРОТ на 2014 год 5554 руб. x 5,1% x 12 месяцев = 3399,05 руб. (взнос в ФФОМС)

- 24984-00 руб. Страховые взносы в фиксированном размере на выплату страховой части трудовой пенсии.

- 7495-20 руб. Страховые взносы в фиксированном размере на выплату накопительной части трудовой пенсии.

- 3185-46 руб. Страховые взносы на ОМС, зачисляемые в бюджет ФФОМС.

- 32479-20 руб. Страховые взносы в фиксированном размере на выплату страховой части трудовой пенсии.

- 3185-46 руб. Страховые взносы на ОМС, зачисляемые в бюджет ФФОМС.

а также:

Федеральный фонд обязательного медицинского страхования

В 2016 году сумма общего фиксированного платежа (ПФР и ФОМС) индивидуального предпринимателя была 23153 рубля 33 копейки (и дополнительно 1% от выручки более 300т.)

В 2015 году общий фиксированный платеж составлял 22261,38 руб. (плюс 1% от выручки более 300т.)

C 2014 года по настоящее время, действует новый порядок расчета и уплаты страховых взносов в фиксированном размере для самозанятого населения. Сумма взносов разделена на два варианта в зависимости от объема выручки предпринимателя за налоговый период. Фиксированный размер нужно оплатить до конца года (можно частями), а 1% до 01 апреля следующего за отчетным года, но можно и в течении года.

В 2014 году фиксированные платежи ИП «страховые взносы в фиксированном размере» во внебюджетные фонды (пенсионный фонд и фонд обязательного медицинского страхования) составляли:

Первый вариант — при выручке менее 300000 рублей — сумма годового платежа 20727,53 руб. Эту сумму необходимо оплатить независимо от наличия дохода или ведения предпринимательской деятельности.

Расчет в зависимости от МРОТ (формула действительна и сейчас):

Второй вариант — при выручке более 300000 рублей — сумма годового платежа 20727,53 руб. плюс 1% от суммы превышающей 300 тысяч рублей за год.

Установлено также ограничение страховых взносов исчисленных с сумм превышающих трехсоттысячную выручку, оно равно восьмикратному размеру фиксированного взноса в Пенсионный фонд Российской Федерации, т.е. 138627,84 руб.

Итого максимальная сумма фиксированных платежей ИП в 2014 году составит: 142026,89 руб. Максимальная сумма взносов в 2015 году равна 148 886,40 руб. И предельная сумма взносов ПФР в 2016 году составляет 154851,84 рублей.

В 2013 году общая сумма взносов за полный год составляла 35664-66 руб. При перечислении взносов в ПФР существовал следующий порядок их распределения:

Для лиц 1967 года рождения и моложе:

Для лиц старше 1966 года рождения:

Бесплатная консультация по вопросам Регистрации и налогам ИП. Обращайтесь внизу страницы, или в группе:

vk.com/fiogarant

С уважением, юрист Правового центра Фиолент, Лысенков Антон

Источник: https://fiogarant.ru/besplatnye-servisy/nalogooblozhenie/nalogooblozhenie-ip/

Изменения налогов для малого бизнеса в 2015 году

Отношения государства и малого бизнеса всегда напоминали «прятки». Кто-то ищет, а кто-то прячет, в условиях не стабильности игра приобретает дополнительный драйв и энергию.

Все-таки как не крути, нефть дешевеет, налогов становится меньше, а «резать» бюджет всегда очень тяжело. Как следствие возрастает вероятность применение новых инструментов по увеличению поступления.

Говоря про инструментарий можно ожидать как появление кардинально новых, так и корректировку (читай ужесточение) уже работающих механизмов налогообложения и малый бизнес может в этом контексте оказаться «впереди планеты всей».

Ярким примером такой политики может служить так называемый муниципальный сбор чуть не введенный в своей самой извращенной форме. От глобальных тенденций перейдем к самим изменения в налогообложении предпринимателей на 2015 год.

*

Торговый сбор – быть или не быть?

Самым страшным нововведением налоговой сферы 2015 года с точки зрения малого бизнеса могло стать введение муниципального (в окончательной редакции торгового) сбора, который де-факто мог прекратить существование мелких предпринимателей как класса.

Сбор вводился с целью наполнения местных бюджетов и давал права региональным властям устанавливать ставки самостоятельно, конечно в определенных рамках. Причем местные власти могли или установить ее нулевую или наоборот повысить в десять раз.

Такой подход с исторически сложившейся «разумностью» отдельных регионов по большому счету способствовал сворачиванию среднего и малого бизнеса вообще.

Согласитесь, что небольшой магазинчик просто физически не сможет платить налогов в сумме 500-600 тысяч ежемесячно, в отдельных местах даже такой выручки не получается.

Правда под мощной информационной компанией ситуация немного «разрулилась», ставки уменьшили, как собственно и сферу распространения (изначально под него попадали 22 вида деятельности), а также значительно сузили сферу распространения, более подробно о новой редакции закона о муниципальном сборе здесь.

Нельзя сказать что ситуация урегулирована окончательно, по факту в любой моменту в действующий закон можно внести небольшие правки. С точки зрения торгового сбора, налоги в 2015 год для большинства ИП не изменяются, но расслабляться пока рано.

Работа или каникул для мелких предпринимателей?

Бурно обсуждается тема введения налоговых каникул для мелкого и среднего бизнеса. Соответствующий закон находится на рассмотрении, плюс Президент в своем послании тоже об этом говори, так что есть шанс, что его таки примут.

Правда уже сейчас инициатива вызывает массу вопросов, в частности речь идет о возможности разделения на категорию «добропорядочных» и «потенциально рискованных», соответственно первых не проверяем, а со вторыми работает по полной.

Как и кто будет делить, и самое главное каков будет механизм пока не понятно, что с большой долей вероятности приведет к созданию не эффективных механизмов.

Еще одним новым в налогах на 2015 год может быть введение налоговых каникул для отдельных категорий ИП, речь идет о:

- — вновь зарегистрированных ИП;

- — индивидуальный предприниматель после регистрации должен перейти на УСН или патент;

- — вид деятельности вновь созданного ИП должно быть производство, наука или сфера социального обслуживания;

- — освобождаться предприниматели будут только от уплаты налогов, взносы платить придется в полном объеме.

*

Увеличение налоговой нагрузки на бизнес, работающий в рамках специальных режимов.

Речь идет как о реальных изменения налогов в 2014 году, ранее мы уже писали о введении налога на имущество для юридических лиц работающих в рамках ЕНВД и УСН, подробней здесь. Так и о прогнозных.

Департамент налоговой и таможенно-тарифной политики Минфина России четко высказал свою позицию о недопустимости сохранения практики льгот для ИП работающих на специальных режимах налогообложения в части уплаты налога на имущества. Так что с большой долей вероятности можно говорить о том, что налоги в 2015 году для индивидуальных предпринимателей подымут путем отмены данной льготы.

Так что стоит уже сейчас по немного готовиться к уплате налога на имущество и предпринимателям на ЕНВД, УСН в 2015 году.

Новая отчетность по УСН в 2015 году

12 ноября 2014 года прошла регистрацию новая декларация по УСН, утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ . С моей точки зрения новшества пошли на пользу и теперь она выглядит более «стройно» и главное учтены недоработки старой декларации, подробней о ней здесь.

Изменения по внебюджетным фондам

С нового года сроки отчетности по страховым платежам немного увеличатся, теперь отчет в ФСС можно подать в бумажном виде до 20 числа (следующего за отчетным), а в электронном до 25. Правда, для ПФР для бумажных отчетов сроки остались прежними.

Новые коэффициенты-дефляторы на 2015 год

Коэффициенты-дефляторы на 2015 год составят:

для ЕНВД — 1,798 (подробней здесь);

для ПСН — 1,147 (сейчас 1,067);

для УСН — 1,147, как следствие лимит доходов для возможности упрощенки составит в 2015 году 68,82 млн. рублей.

Стоит помнить, что по состоянию на 11.12.2014 года есть только проект приказа, подробней об этом здесь.

На этом основные новости в налогах на 2015 год для индивидуальных предпринимателей заканчиваются, не забывайте подписываться и получать все новости первыми, а также задавайте вопросы.

Источник: http://pilotbiz.ru/izmeneniya-2015-godu/

Системы налогообложения России в 2018 году

По состоянию на 2018 год для российских индивидуальных предпринимателей и организаций предусмотрено 5 режимов налогообложения: 1 общий (ОСН) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН).

Рассмотрим каждый из них более подробно:

Общая система налогообложения

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

Подробнее про общую систему налогообложения.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Применяя УСН, предприниматели и организации платят только один налог в соответствии с самостоятельно заранее выбранной облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Подробнее про упрощенную систему налогообложения.

Единый налог на вменённый доход для отдельных видов деятельности

Единый налог на вмененный доход (ЕНВД, вмененка) – специальный налоговый режим, который применяется только в отношении определённых видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством.

Подробнее про единый налог на вменённый доход.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ.

Подробнее про единый сельскохозяйственный налог.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наёмных работников, у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определённые виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля).

При расчёте стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Подробнее про патентную систему налогообложения.

Совмещение систем налогообложения

Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения (каких именно вы можете посмотреть в этой таблице).

Источник: https://www.malyi-biznes.ru/sistemy/

Налогообложение ИП или какие налоги платит предприниматель в 2018 году

Какой вид налогов использовать предпринимателю, чтобы меньше платить в бюджет? Как рассчитать налог, кто может применять, какие отчеты нужно сдавать. Все плюсы и минусы разных режимов налогообложения в одной статье.

При открытии бизнеса важно определиться с системой уплаты налогов, выбрав самую оптимальную. Налогообложение ИП может быть общим и специальным. Последнее включает в себя четыре режима: ЕНВД, УСН, ПСН и ЕСХН. Рассмотрим подробнее какие налоги платит ИП.

Налогообложение ИП на специальных режимах

Общая система налогообложения (ОСНО)

Законодательством установлены обязательные фиксированные страховые взносы для самого предпринимателя, в 2018 году это сумма 32 385 рублей. Деньги должны поступить в бюджет до конца года. Можно платить частями или одной суммой. Если доход ИП за год превысит 300 000 рублей, то надо заплатить еще и дополнительный взнос — 1% от суммы превышения.

Срок уплаты этого взноса — не позднее 1 июля за предыдущий год. Отчеты по фиксированным платежам не обязательны.

Есть и дополнительные платежи, которые уплачиваются, если присутствует налоговая база: водный налог, транспортный (применение собственного транспорта в коммерческих целях), акцизы, таможенные пошлины (при импорте) и плата за природопользование.

Кроме того, предприниматель должен платить за своих сотрудников страховые взносы в Пенсионный фонд (22%), ФОМС (5,1%) и ФСС (2,9% + (от 0,2% до 8,5%)). Выступая в качестве налогового агента, ИП перечисляет в бюджет 13% от заработной платы своих работников.

Для отражения всей деятельности бизнесмена необходимо вести Книгу учета доходов и расходов на ОСНО. По её данным составляется итоговая декларация. Для ИП на ОСНО предусмотрена уплата авансовых платежей НДФЛ поквартально в течение года.

Для этого нужно представить в налоговый орган форму 4-НДФЛ с предварительным расчетом доходов. В 2018 году один раз в год представляются декларации 3-НДФЛ, 2-НДФЛ (за работников), по налогу на имущество и транспорт. Ежеквартально — НДС, расчеты в ПФР и ФСС, 6-НДФЛ.

И ежемесячно — СЗВ-М в Пенсионный фонд.

Упрощенная система (УСН)

Если покупатели рассчитываются «наличкой», то обязательно применение ККТ. Для безналичных расчетов требуется открыть банковский счет.

При упрощенной системе предусмотрена уплата одного налога, который называется единым и заменяет собой НДС и НДФЛ.

ИП может самостоятельно выбрать объект, который будет облагаться налогом: доходы (ставка — 6%) или выручка без расходов (ставка — 15%). Список расходов для уменьшения строго определен и прописан в ст.346.

16 НК РФ. Основные виды расходов, встречающиеся в деятельности предпринимателя, там отражены.

Дополнительно может взиматься торговый сбор (если предусмотрен местным законодательством), налог на имущество физ.лиц (при использовании недвижимости в коммерции) и некоторые другие, если они касаются ИП (водный, за использование природных ресурсов, акцизы, пошлины).

Единый налог на вмененный доход (ЕНВД)

Для каждого вида деятельности прописан свой физический показатель (число работников, площадь торгового зала, число автомобилей, посадочных мест и др.). В расчете налога участвуют два коэффициента-дефлятора К1 и К2.

Первый из них устанавливается один раз в год федеральным законом (в 2017 году К1 = 1,868), второй — местным законодательством (различные для разных видов занятий). Ставка налога 15%.

Алгоритм расчета платежа: базовая доходность*физический показатель*3 мес.*К1*К2*15%

Платить налог и сдавать декларацию нужно один раз в квартал. Ограничением на применение системы является превышение численности работников (100 чел.). Специального учета вести не нужно, только учет физических показателей.

Что еще нужно знать про ЕНВД:

- Очень проста в учете и отчетности.

- Выгодна финансово.

- Начать применять её можно в любое время года, подав заявление в ИФНС в первые 5 дней начала деятельности. Для прекращения применения, тоже подается заявление.

- Уплата ЕНВД не освобождает ИП от уплаты прочих налогов (если есть база налогообложения), фиксированных взносов «за себя» и взносов и НДФЛ за работников. ЕНВД для ИП подробнее будет рассмотрена дополнительно.

Патентная система (ПСН)

Подобно ЕНВД, стоимость патента устанавливается региональными законами и рассчитывается, как 6% от потенциального возможного дохода (не зависит от фактически полученной выручки).

Виды деятельности для ПСН тоже имеют строго определенный перечень, число наемных работников ограничено 15 чел. а сумма полученного дохода не должна превышать 60 млн.руб.* К-дефлятор (в 2018 году — 1,481).

В основном это бытовые услуги, мелкая розничная торговля и общепит.

Патент выдается на время от 1 до 12 месяцев и заменяет остальные платежи. Оплачивается патент в зависимости от срока действия:

- до полугода — одной суммой до окончания срока действия патента;

- от полугода до года — в два срока (1/3 стоимости в течение первых 3-х месяцев и 2/3 стоимости до окончания срока действия патента).

Режим для сельских предпринимателей (ЕСХН)

Налоговый режим используется узким числом плательщиков и подробно не рассматривается.

Как выбрать режим налогообложения для ИП?

Приоритеты для каждого режима налогов:

ОСНО применяют ИП:

|

| УСН (доходы) выбирают обычно поставщики услуг и торговли, где сумма расходов составляет до 70% в сумме доходов). |

| УСН (доходы без расходов) выгодна для предпринимателей со значительными затратами (больше 70%). |

| ЕНВД из-за простоты больше подходит для сферы услуг, розничной торговли и общественного питания. |

| ПСН выбирают ИП, работающие самостоятельно или с малой численность наемных сотрудников, а также те, кто трудится не постоянно. Каждый год нужно брать новый патент. |

| ЕСХН выбирают могут только сельхозпроизводители и рыболовецкие производства. |

Наглядно и по делу про все режимы налогообложения ИП в этом видео:

Итак, налогообложение ИП в 2018 году весьма разнообразно. Чтобы выбрать наиболее подходящее, нужно просчитать возможные варианты для всех систем, учесть все ограничения и возможности уменьшения налогов. Благодарим вас за внимание! Задавайте свои вопросы в комментариях.

Налогообложение ИП или какие налоги платит предприниматель в 2018 году обновлено: Июнь 27, 2018 автором: Все для ИП

Источник: http://vse-dlya-ip.ru/nalogi/nalogooblozhenie-ip-ili-kakie-nalogi-platit

Особенности применения УСН для ИП в 2015 году

ИП могут применять разные системы налогообложения. Упрощенная система (УСН) остается популярной и в 2015, несмотря на вступившие в силу изменения. С этого года нужно платить налог на недвижимость по кадастровой стоимости.

УСН – упрощенная система налогообложения, которая может применяться для компаний с небольшим оборотом и ИП. Была введена в 2002 году.

При применении упрощенной системы налогообложения в 2015 году ИП освобождается от уплаты:

- НДФЛ на заработок, полученный от предпринимательской деятельности (исключение составляют дивиденды);

- налога на имущество физлиц, если оно используется для бизнеса;

- НДС.

Что касается отсутствия НДС, то не все контрагенты любят работать с ИП на упрощенке. Эту ситуацию нужно уметь доходчиво объяснять:

Ставки налога в 2015 году

Сумма налоговых отчислений рассчитывается по упрощенному алгоритму. В зависимости от объекта налогообложения различают 2 вида УСН:

- 6% на доходы;

- 15% на доходы минус расходы.

Выбрать можно любой вариант. В ряде регионов применяются пониженные ставки, в частности в Крыме и Севастополе на «Доходы» налог оставляет 3%. Пониженные ставки на «Доходы минус расходы» действуют в большинстве регионов РФ.

Как считать?

6%

Считается вся выручка ИП, полученная в ходе ведения деятельности. От результата отнимается 6%. Это и есть величина налога. Ее можно уменьшить на сумму взносов. Если нет сотрудников, то разрешается это сделать до 100%, в противном случае только до 50%. Если были авансовые платежи в течение года, они вычитаются из суммы налога.

Не стоит забывать, что за себя ИП должен оплатить взносы в любом случае, независимо от того, велась ли деятельность.

15%

Появляется еще одно математическое действие: из выручки нужно вычесть расходы и от этой суммы взять 15%. Далее вычесть взносы и авансовые платежи.

|

Доходы, руб. /год |

300 000 |

300 000 |

|

Расходы, руб. /год |

Не учитываются |

120 000 |

|

Взносы, руб. /год |

22 261 |

22 261 |

|

Авансовые платежи, руб./9 мес. |

||

|

Сумма к уплате, руб. |

Налог платить не нужно, т.к. сумма взносов получается больше суммы налога.

|

Доходы, руб. /год |

1 200 000 |

1 200 000 |

|

Расходы, руб./год |

Не учитываются |

320 000 |

|

Взносы, руб./год |

31 261 |

31 261 |

|

Авансовые платежи, руб./9 мес. |

30 554 |

75 554 |

|

Сумма к уплате, руб. |

33 631 |

48631 |

Выгоднее оказалась УСН 6%. 15% будет интереснее при большом объеме расходов.

Как перейти на упрощенку?

Подать заявление на УСН можно параллельно с заявлением о постановки на учет в качестве ИП. Если деятельность еще не велась, это разрешается сделать не позднее 30 дней с момента регистрации. В этом случае упрощенка будет применяться сразу же.

Однако если компания была на ОСНО, которая применяется по умолчанию, то на УСН перейти можно, если выручка за 9 месяцев с начала года составили менее 45 млн руб. и 60 млн за налоговый период (год).Заявление нужно подать в ИФНС (инспекцию федеральной налоговой службы) до 31 декабря.

Применять УСН не могут ИП:

- с доходом за 9 месяцев более 45 млн;

- работающие с филиалами и представительствами;

- определенных сфер деятельности (нотариусы, ломбарды);

- плательщики единого сельхозналога.

Если предприниматель больше не может применять упрощенку, он автоматически становится плательщиком ОСНО. Заявлений никаких не нужно.

Нововведения в 2015

Главными нововведениями явились налог на имущество и кадастровая стоимость.

Ряд изменений в Налоговый Кодекс РФ внес ФЗ от 2 апреля 2014 г. N 52-ФЗ.

Самое важное нововведение касается регионального налога на имущество. Теперь ИП будут платить его, если налоговая база в отношении имущества – его кадастровая стоимость. Учитывается недвижимость, которая не задействована в предпринимательской деятельности.

Перечень кадастровой недвижимости в 2015 действует в следующих регионах:

- Москва и Московская область;

- Кемеровская область;

- Новосибирская область;

- Приморский край;

- Республика Башкортостан;

- Республика Татарстан;

- Самарская область.

Перечень постоянно пополняется.

Для ИП действует ряд послаблений в части расчета и подготовки декларации:

- налог рассчитывают налоговики и присылают платежное поручение;

- сдавать декларацию не нужно;

- авансы платить не следует;

- при 15% учитывается в расходах.

Можно освободиться от уплаты, подав заявление о том, что имущество в бизнесе не используется. Это же нужно сделать, если недвижимости не оказалось в перечне региона (у каждого региона свой список, уточнить нужно в налоговой инспекции). Например, для Новосибирска это Приказ от 25.12.2014 г № 2886. Искать имущество нужно по кадастровому номеру.

Платежи и документы

По результатам деятельности сдается декларация. Делать это нужно раз в год в срок до 30 апреля. Неуплата налога грозит штрафом до 40% от его суммы. При задержке начисляются пени. В течение года можно делать авансовые платежи, которые в итоговой декларации вычитаются.

Если ИП отработал год в убыток, то налогов по УСН «Доходы» он не платит, но декларацию сдает. При «Доходы минус расходы» нужно заплатить минимальный обязательный налог 1% от выручки. Более подробно об отчетности в видеоматериале:

Авансовые платежи необходимо вносить три раза в году: до 25 апреля, до 25 июля, до 25 октября. Четвертый платеж – за год (до 30 апреля).

Переходить или нет?

Несмотря на внесенные изменения, упрощённая система налогообложения для ИП в 2015 году по-прежнему остается выгодной по трем причинам. Во-первых, выходит дешевле, чем на ОСНО. Во-вторых, проще рассчитать. В-третьих, меньше бумажной волокиты. Поэтому переходить на нее стоит, если, конечно, нет других более выгодных для предпринимателя налоговых режимов.

Дополнение: Быстро и правильно вести учет на УСН вам поможет интернет-бухгалтерия «Мое дело».

Источник: http://MoneyMakerFactory.ru/articles/osobennosti-usn-ip/