Налоговый вычет за онлайн-кассы: как получить, кому положен, сроки

Ранее было известно о планах внести в Налоговый Кодекс РФ изменения, которые облегчили бы переход на онлайн-кассы тем, кому разрешено это сделать до 01 июля 2018 / 2019 года. Речь идет о налоговом вычете, представляемом по факту приобретения онлайн-кассы.

И касалась эта льгота только индивидуальных предпринимателей, но не всех! Более того, указанные налогоплательщики надеялись, что данные изменения вступят в силу уже в 2017 году. Но на практике данная льгота будет действовать с 1 января 2018 года.

Сэкономьте больше! Возьмите кассу в рассрочку + полный комплекс услуг!

Оставьте Ваш номер телефона, мы перезвоним и ответим на вопросы!

Проект закона, дающего право на вычет в связи с покупкой онлайн-кассы

Важно:

Федеральным законом от 27.11.2017 № 349-ФЗ в Налоговый кодекс РФ внесены поправки, в соответствии с которыми только индивидуальные предприниматели на ЕНВД и ПСН в 2018 — 2019 году могут воспользоваться налоговым вычетом в пределах 18.000 рублей на одну единицу ККТ. Актуальную информацию об этом можно прочитать в ЭТОЙ СТАТЬЕ.

Поэтому идущий далее текст статьи, которая была подготовлена и опубликована когда данный вопрос рассматривался ещё только в качестве ПРОЕКТА, следует читать с учетом принятых поправок.

Надежды отдельных категорий налогоплательщиков получить налоговый вычет в связи с переходом на онлайн-кассы в 2017 году пока не сбылся. На начало 2017 года существует только законопроект «О внесении изменений в главы 26.2, 26.3 и 26.5 части второй Налогового кодекса РФ», подготовленный Минфином РФ еще в 2016 году.

С проектом этого закона можно познакомиться на Федеральном портале проектов нормативных правовых актов Правительства РФ (ССЫЛКА).

Если данный законопроект примут, то он позволит получить вычет в размере 18 тысяч рублей за каждый приобретенный и зарегистрированный кассовый аппарат.

Кроме того, этим вычетом смогут воспользоваться только предприниматели, которые применяют патентную систему налогообложения или систему в виде ЕНВД.

С помощью вычета указанные лица смогут уменьшить сумму налога, вносимого в бюджет.

Однако не все так радужно. Дело в том, что вычет будет предоставляться только при соблюдении определенных условий. Поэтому проанализируем эти условия с учетом текущего содержания текста законопроекта.

При каких условиях можно будет получить налоговый вычет за онлайн-кассы?

Законопроектом предусматривается, что получить вычет в случае приобретения онлайн-кассы можно будет, если:

- Приобретается онлайн-касса, которая включена в новый реестр ККТ и поддерживает режим передачи кассовых чеков и бланков строгой отчетности в налоговые органы через оператора ОФД.

В связи с этим встает вопрос о возможности получения вычета, если приобретается кассовая техника для работы, например, в удаленной от сетей связи местности. Ведь согласно п. 7 статьи 2 новой редакции закона №54-ФЗ работа в таких местностях не обязывает сотрудничать с оператором ОФД.

В этом случае для получения вычета будет достаточно наличия у ККТ только технической возможности для осуществления передачи данных через операторов ОФД, но без ее фактической реализации.

Дело в том, что статья 4 новой редакции закона №54-ФЗ устанавливает общие требования к контрольно-кассовой технике независимо от места и порядка ее применения.

А потому кассовая техника, которая будет приобретаться для работы в удаленной от сетей местности, должна в любом случае поддерживать режим передачи данных через оператора ОФД, даже если этот режим не будет на практике действовать.

Значит, и на покупку таких ККТ будет распространяться право получения вычета.

- Приобретенная контрольно-кассовая техника должна быть зарегистрирована в 2018 году.

Этот предельный срок установлен на основании п. 7 статьи 7 закона №290-ФЗ, который внес изменения в закон №54-ФЗ.

Статья 7 разрешает не переходить на онлайн-кассы до 01.07.2018 года отдельным категориям налогоплательщиков. Данное право предоставляется, в том числе, предпринимателям, которые применяют ЕНВД или патентную налоговую систему.

Но работать без онлайн-кассы указанным лицам можно только, если они соблюдают прежний порядок оформления наличных расчетов и (или) с применением платежных карт.

Таким образом, онлайн-касса может быть в добровольном порядке зарегистрирована ими до 01 июля 2018 года, а уже после этого числа возникает обязанность по ее применению.

Планируется, что вычетом можно будет воспользоваться в течение всего 2018 года, но с учетом периода регистрации ККТ в налоговом органе и независимо от порядка этой регистрации – добровольной или обязательной.

- Получить вычет можно будет за налоговые периоды только 2018 года.

Право на применение вычета дает подача заявления, форму которого еще предстоит разработать ФНС РФ. Исходя из анализа текста законопроекта, можно сделать вывод, что право на вычет возникает с того налогового периода, в котором подано заявление на его получение.

- Как быть, если величина вычета превышает сумму налога к уплате в бюджет.

В случае если величина вычета превышает сумму налога к уплате в бюджет:

- для налогоплательщиков ЕНВД – остаток расходов на приобретение ККТ (остаток вычета), который образовался в результате превышения суммы вычета над рассчитанной к уплате за налоговый период суммой налога ЕНВД, переносится на последующие налоговые периоды 2018 года до полного исчерпания остатка. Причем, уменьшать сумму данного налога на вычет можно будет только, если указанная кассовая техника должна использоваться при осуществлении деятельности, облагаемой ЕНВД. Более того, предприниматель для получения вычета должен будет в момент покупки ККТ применять систему в виде ЕНВД;

- для пользователей патентной налоговой системы – остаток расходов на покупку онлайн-кассы можно будет использовать для уменьшения стоимости патента (патентов) по другим (другому) видам деятельности, но по которым применение ККТ обязательно! Стоит напомнить, что в статье 2 новой редакции закона №54-ФЗ такие виды деятельности перечислены. И воспользоваться вычетом можно будет для указанных предпринимателей тоже только в течение 2018 года. Причем, на момент покупки ККТ бизнесмены должны применять патентную систему.

Таким образом, исходя из логики законопроекта, получается, что воспользоваться вычетом можно будет только в течение 2018 года, но с учетом периода подачи заявления на этот вычет и периода применения конкретной системы налогообложения.

Более того, на основании законопроекта:

- для плательщиков ЕНВД – вычет дается в размере 18 тысяч рублей на единицу онлайн-кассы, которая применяется на каждом месте осуществления расчетов. При этом указанные 18 тысяч рублей – это возмещение расходов на приобретение контрольно-кассовой техники. И сразу возникает вопрос: что включают в себя данные расходы? Только стоимость самой техники, или нет?

Использовать 18 тысяч в качестве вычета можно применительно к той сумме ЕНВД, которая предварительно уменьшена на расходы, указанные в п. 2.1 статьи 346.32 НК РФ;

- при патентной системе налогообложения – вычет дается также в сумме 18 тысяч рублей и также на каждую единицу ККТ, которая применяется на каждом месте выполнения расчетов с клиентами. Но вычетом можно будет воспользоваться только в том налоговом периоде 2018 года, в котором получен и действует патент. Причем, сам патент должен быть получен для деятельности, для которой применение кассовой техники по новому закону №54-ФЗ теперь обязательно;

- но согласно законопроекту получить вычет в 18 тысяч рублей можно будет только, если эта сумма не была уже ранее использована в качестве вычета по другим налоговым системам. Иными словами, если предприниматель совмещает патент и ЕНВД, то воспользоваться вычетом он сможет только для одного из указанных режимов.

Несмотря на то, что данный федеральный закон является еще законопроектом, на его тему уже есть некоторые разъяснения, в частности, Минфина РФ:

Источник: https://online-kassa.pro/zakon/nalogovyj-vychet-za-onlajn-kassu.html

Онлайн-кассы: тонкости и сложные вопросы

Есть еще много нюансов, которые нужно знать, чтобы не попасть на крупные штрафы или не остаться без работы из-за претензий налоговой. Мы разобрались и рассказываем.

Да, интернет-магазинам и сервисам, которые продают инфокурсы или подписку и принимают оплату через сайт, картами или электронными деньгами, нужна касса.

В момент получения оплаты они так же, как и обычные магазины и продавцы, должны пробивать чеки и отправлять их покупателю.

Даже если клиент оплачивает ночью или в выходной, ему всё равно нужно отправить чек. И одновременно данные этого чека должны уйти в налоговую.

Это расчет с использованием электронных средств платежа.

Такие расчеты регулирует тот же закон, что и оплату наличными. Это понятно даже из названия закона.

Хотя деньги фактически поступают на расчетный счет, считается, что это поступление в кассу. В бухучете это оформляется специальной проводкой, где участвует касса. А для налогоплательщика это повод использовать онлайн-кассу.

Есть варианты, когда владельцу бизнеса вообще ничего не нужно делать, даже покупать кассу. Можно арендовать ее и интегрировать с сайтом.

Или купить кассу в рассрочку, или платить не помесячно, а за каждый день использования.

Такие решения есть и у банков. Кто-то уже внедрил их, а кто-то только разрабатывает или договаривается с производителями. Можно уточнить в своем банке по поводу онлайн-кассы или открыть счет там, где всё готово, чтобы сэкономить время и деньги.

В таких случаях бумажный чек передавать не нужно. Его можно даже не печатать, а передать электронный чек. Это законно: уже есть устройства, в которых отключена функция печати и которые можно использовать только для расчетов через интернет. Такие кассы официально включены в реестр ККТ, но не подходят для обычной торговли.

Чек должен выдавать тот, кто принимает деньги. Если клиент оплатил товар на сайте и деньги получил магазин, то и чек выдает магазин.

Если была оплата картой через платежный агрегатор, можно выдать только электронный чек, а бумажный необязательно.

Курьерская служба выдаст отдельный чек за свою доставку, если ее оплачивают на месте.

Иногда бывает так, что курьерская служба принимает деньги и за товар, и за доставку. Так делают, например, в пунктах выдачи заказов. Тогда чек на всю покупку выдает служба доставки: в нем должны быть все реквизиты, включая названия товаров.

Сначала Минфин говорил, что в таких случаях нужна касса. Потом уточнил, что до 1 июля 2018 года можно не использовать кассу и не пробивать чек.

В статье 2 закона № 54-ФЗ есть четкий список, кто и когда может работать без ККТ. Под действие закона не попадают только переводы между счетами организаций и предпринимателей. Если покупатель физлицо, то исключения нет.

Пока работает отсрочка, можно обойтись без кассы. Но лучше отправить запрос в налоговую, потому что письма Минфина — это не нормативный документ. Кто знает, может быть, завтра опять всё изменится.

Передать покупателю чек — это обязанность продавца. Когда продажа через розничную точку, всё просто: можно передать бумажный чек — нарушения нет.

Если покупатель просит электронный чек, он назовет адрес или телефон и получит все данные.

Но это не значит, что штрафов точно не будет. Письма Минфина — это не нормативный документ.

По закону положен штраф, если нет онлайн-кассы, данные чеков не передают в налоговую или вообще их не пробивают.

Если нарушение обнаружат и захотят за него оштрафовать, письмо Минфина не спасет даже в суде. Тем более что там нет четких заявлений, ведомство всего лишь «полагает», что штрафовать не нужно, но ничего никому не обещает.

Условная отсрочка по поводу штрафов не может длиться бесконечно. Если полгода ничего не делать, а 30 июня заключить договор на поставку кассы, это вряд ли поможет. Лучше не надеяться на благосклонность инспекторов, а выбирать кассу, регистрировать ее и работать по правилам.

Кассы, которые не входят в реестр ККТ и не передают данные в налоговую, автоматически снимут с регистрации. Использовать их после 1 июля 2017 года нельзя. Это всё равно что работать вообще без кассы.

Налоговая узнает об этом моментально. Все кассы зарегистрированы, и 1 июля станет понятно, у кого осталась старая касса и где она установлена.

И что ее не заменили на новую и нет данных о чеках, тоже будет видно в автоматических отчетах. Скорее всего, именно к таким предпринимателям инспекторы придут с проверкой в первую очередь. Надеяться, что налоговики узнают нескоро или вообще не узнают, бесполезно и опасно.

Те, кто не использовали кассу, хотя должны, рискуют нарваться на внеплановую проверку по жалобе покупателя, которому не прислали чек. Еще налоговая может провести камеральную проверку и запросить данные в банке. Там будет видно, что на счет поступают деньги от физических лиц или платежного агрегатора. А дальше дело техники.

Нет, нельзя. На УСН нужно использовать онлайн-кассу. Этот режим налогообложения сам по себе не повод работать без кассы. Если бизнес на упрощенке не попадает в список освобожденных от использования ККТ, при расчетах наличными или картами нужно пробивать чеки, а с 1 июля 2017 года — отправлять их в налоговую.

Для расчетов по тому виду деятельности, где действует упрощенка, нужно применять кассу. При расчетах, которые попадают под спецрежим, можно пока не пробивать чеки через онлайн-кассу. Но совмещение режимов как таковое не отменяет новые правила.

Нет, нельзя. Торговля через интернет не попадает под ЕНВД. И под патент тоже не попадает. Поэтому для интернет-магазина в любом случае нужна касса и договор с оператором фискальных данных.

Правда в том, что только собирались. Такой законопроект внесли в думу архангельские депутаты, но пока его не рассматривали даже в первом чтении.

Раньше продавцам на рынках не приходилось выбивать чеки. Торговля на розничных рынках и ярмарках входит в список видов деятельности, при которых касса вообще не нужна.

Потом утвердили перечень товаров, которые придется продавать по чекам даже на рынках. И если теперь предприниматель продает носовые платки на ярмарке текстильных изделий, то сможет работать без кассы даже после 1 июля 2018 года. А если он на ЕНВД и продает платки для головы, в следующем году придется покупать кассу, подключать ее к интернету и передавать чеки в налоговую.

Без физической кассы можно работать через интернет. Тогда некому выдавать бумажный чек и можно отправить только электронный.

Договор со службой доставки. Если служба доставки выступит платежным агентом и будет получать деньги от покупателей, чеки должна пробить именно она, а магазин не должен. В чеках должны быть наименования товаров, поэтому придется наладить обмен данными о заказах. Если обо всем договориться и правильно оформить документы, можно сэкономить, не нарушая закон.

Может быть штраф 30 тысяч рублей и даже больше. А потом могут вообще закрыть на три месяца. В итоге работать без кассы обойдется дороже, чем один раз всё правильно сделать.

Источник: https://journal.tinkoff.ru/slozhno/online-kkt/

Что учесть курьеру при заполнении чека онлайн-кассы

Курьер обязан пробить кассовый чек, используя мобильную онлайн-кассу, в момент передачи товара конечному покупателю

Согласно Федеральному закону от 22.05.2003 №54-ФЗ (далее — Закон №54-ФЗ) с 1 июля 2017 года основная масса российских компаний перешла на онлайн-кассы в обязательном порядке. Обязательство это возложено и на курьерские службы, осуществляющие доставку товаров по заказу.

Курьер должен пробить чек, используя мобильную онлайн-кассу, в момент передачи товара конечному покупателю.

Произвести выдачу чека необходимо как при оплате наличными средствами, так и при совершении платежа электронными деньгами или при переводе средств с банковских платежных карт.

Как известно, перечень реквизитов в кассовом чеке онлайн-кассы увеличился в сравнении с чеками обычных ККТ. Так, новый формат чека включает в себя наименование товаров, ставку НДС, QR- код и другие реквизиты, перечисленные в статье 4.7 Закона №54-ФЗ.

У многих организаций, деятельность которых связана с курьерской доставкой, возник вопрос — нужно ли в чеках выделять ставку НДС, ведь курьер занимается развозкой чужого товара, а не его продажей? На этот и другие вопросы ответим в сегодняшней статье.

Кто принимает деньги — тот и выдает чек

Законом установлено, что при доставке товаров курьерской службой, она обязана выдать кассовый чек. Все просто — чек выдается тем, кто принял от покупателя деньги.

Так, если покупатель совершил оплату покупки в интернет-магазине, то есть средства были получены самим магазином, то и чек выдать — обязанность магазина.

При оплате товаров банковской картой через платежные агрегаторы выдача электронного чека становится обязательной, при этом бумажный чек в силу невозможности его представления покупателю необязателен.

Обратите внимание, при подключении к системе Бухсофт Онлайн у вас есть возможность воспользоваться функциями нового сервиса Бухсофт онлайн-касса, где доступна как распечатка бумажных чеков, так и оперативная отправка электронных чеков через ОФД покупателю.

Курьерские службы выдают чеки за сам факт доставки, в случае, если оплата доставки производится «из рук в руки» на месте. Нередко курьерские службы принимают денежные средства, как за свою услугу доставки, так и за сам товар, купленный клиентом в интернете.

Такой вариант оплаты возможен, например, в пунктах выдачи заказов, когда оплата покупки производится наложенным платежом. Наложенный платеж возможен и при передаче товара курьером на дом.

При этом раз оплату за товар принимает курьерская организация, в чеке обязаны, по идее, быть все реквизиты, в том числе, и номенклатура товаров, и ставка НДС, и прочие. Но правомерно ли это?

Курьерской службе не нужно указывать ставку НДС

В силу того, что курьерская служба не является реализатором товаров, а занимается лишь их доставкой, то при произведении расчетных операций с покупателем ставку НДС она имеет право не указывать. Такой вывод сделал Минфин РФ в своем письме от 21.04.2017 №03-01-15/24306.

В обсуждаемом письме чиновники Министерства финансов отметили, что курьер не осуществляет продажу товара, а производит только его доставку и получает за заказ деньги.

Источник: https://www.BuhSoft.ru/article/806-chto-uchest-kureru-pri-zapolnenii-cheka-onlayn-kassy

Онлайн кассы — как пользоваться онлайн кассой правильно?

Добрый день, дорогие читатели. Сегодня — присланные читателями материалы про онлайн кассы. В первую очередь, самое полезное — так сказать, методическое пособие предпринимателя по онлайн-кассам. Что это такое, зачем ввели, почему рано или поздно все значимые отрасли экономики переведут на онлайн кассы.

Как именно вам перейти на онлайн-кассы, какой аппарат выбрать? Я кстати сразу дам вам совет, который сэкономит вам немало времени и денег. Найдите в вашем городе три самых крупных организации по работе с кассами под ключ, опишите свою ситуацию, заключите договор, и пусть вам все сделает одна фирма.

Почему так будет экономнее? Потому что не будет в случае косяков передачи ответственности и кивания друг на друга. Это у вас компутер плохой, к нему касса не подключается. Это у вас интернет медленный. Вам бы лучше другой аппарат надо было взять, этот же отстойный (от настройщиков).

А так ставите задачу — полностью подключить магазин к онлайн-кассе + подать ее в ФНС. Вы переплатите, конечно. Сами бы сделали дешевле. Но если делаете сами — то и отвечаете сами. А так — не принял ФНС вашу кассу — ну и ладно, пусть компания-внедренец суетится.

Интернет тормознутый? Так сами же провайдера советовали, подключайте, меняйте, думайте. Ну в общем, идею вы уловили, я надеюсь.

Что это такое и для чего вводят онлайн-кассы? Нужно ли их покупать и оформлять для ИП?

Онлайн-кассы — это современные кассовые аппараты, имеющие фискальный накопитель, способный шифровать информацию о чеках и передавать ее налоговикам в режиме онлайн. О назначении и функциях этих современных средств расскажем в нашем материале.

Как сегодня выглядит современный кассовый аппарат и для чего его вводят

Что такое онлайн-касса с 2017 года? Для ответа на этот вопрос обратимся к закону о применении контрольно-кассовой техники от 22.05.2003 № 54-ФЗ.

Последняя редакция этого нормативного акта не содержит термина «онлайн-касса». Применяемые в наличных расчетах кассовые устройства обозначены в нем по-прежнему как «контрольно-кассовая техника». Кассовые аппараты (онлайн-кассы) в современной трактовке закона № 54-ФЗ (ст. 1.1) — это ЭВМ, иные компьютерные устройства и их комплексы, способные:

- обеспечить запись и хранение фискальной информации;

- формировать фискальные документы (ФД);

- передавать ФД налоговикам через спецоператора;

- печатать ФД на бумаге и высылать чеки покупателям.

Во внешнем виде современной кассы глобальных изменений не произошло, однако ее внутреннее устройство претерпело определенные конструктивно-технологические изменения, связанные с тем, что:

- для выполнения требований закона № 54-ФЗ техническое исполнение кассы должно позволить осуществление информационного обмена с налоговиками через спецоператора в режиме реального времени (онлайн);

- вместо электронной контрольной ленты защищенной (ЭКЛЗ) и фискальной памяти во внутреннем устройстве современной кассы должен присутствовать фискальный накопитель — особый модуль памяти.

Закон № 54-ФЗ предъявляет специальные требования к этому модулю и самой кассе — об этом расскажем далее.

Для чего вводят онлайн-кассы? В результате повсеместного внедрения современных кассовых аппаратов решается целый комплекс задач, направленных:

- на повышение прозрачности налогообложения;

- усиление эффективности госконтроля наличного оборота и легальности использования денежных средств;

- защиту прав потребителя (у покупателя отпадает необходимость в хранении бумажных чеков для возможности предъявления претензий, например, кассовые чеки можно будет проверить на сайте ФНС).

Таким образом, онлайн-касса с 2017 года представляет собой усовершенствованную ККТ, способную не только напечатать кассовый чек, но и исполнять иные функции, включая информационный обмен с налоговиками посредством интернета.

https://www.youtube.com/watch?v=IyoZ4WvGPdI

Какую онлайн-кассу выбрать для работы, читайте в статье «Какие существуют виды разрешенных онлайн-касс?».

Требования к современной ККТ и фискальным накопителям — кассы не только могут пробивать чеки

В законе № 54-ФЗ подробно описаны обязательные функции и конструктивные особенности современной кассы (ст. 4). Их можно объединить в следующие группы:

- Технические. Закон содержит описание обязательных внешних (корпуса с нанесенным на него заводским номером) и отдельных внутренних (например, таймера) элементов кассы, а также возможные варианты технических решений по расположению устройства для печати ФД.

- Обеспечительные. Перечислены разнообразные функции онлайн-касс обеспечительного характера (по печати ФД, шифровке информации, поиску записанного на фискальный накопитель ФД и др.).

- Информационные. Определена задача по информированию пользователя онлайн-касс об отсутствии подтверждений оператора и неполадках в работе кассы.

- Технологические. Законом закреплено требование о необходимости приема онлайн-кассами подтверждений оператора (в том числе в зашифрованном виде) и передачи фискальных данных в накопитель.

- Протокольные. Закреплена обязательная функция кассового устройства по исполнению протоколов информационного обмена.

- Иные функции.

Требования к фискальным накопителям расшифрованы в ст. 4.1 закона № 54-ФЗ. Исходя из содержания статьи, это устройство призвано решать целый комплекс задач — от хранения и шифрования фискальной информации до обеспечения противодействия угрозам ее безопасности.

Технические неполадки, блокирующие возможность онлайн-передачи данных налоговикам, не остановят процесс расчетов хозяйствующих субъектов с клиентами (покупателями), и онлайн-кассы по-прежнему будут пробивать чеки благодаря этому современному модулю памяти.

ОБРАТИТЕ ВНИМАНИЕ! Использованный фискальный накопитель нужно хранить 5 лет.

Нормативные разъяснения по применению онлайн-касс с 2017 года

Закон № 54-ФЗ является центральным нормативным звеном в процедуре перехода на применение онлайн-касс. Для того чтобы эта система заработала в полную силу, к указанному закону разрабатываются дополнительные подзаконные акты и разъяснения. К примеру, для корректного исполнения требований ст. 2 закона № 54-ФЗ разработаны следующие подзаконные акты:

| Нормативный акт | Содержание | Какой пункт и статью закона № 54-ФЗ поясняет |

| Приказ Минкомсвязи России от 05.12.2016 № 616 | Установлен критерий численности населения, по которому региональные власти ориентируются при составлении списка отдаленных от сетей связи населенных пунктов | п. 8 ст. 2 |

Источник: http://buhvopros.com/onlajn-kassy/

Выделение НДС в кассовом чеке

Совершая покупки в супермаркетах или расплачиваясь за услуги, потребители получают чек, который содержит подробную информацию о приобретении. Только мало кто изучает его, чаще всего обращают внимание на итоговую сумму. Тем не менее выделение НДС в кассовом чеке имеет большое значение и вызывает множество споров.

Основным поводом для дискуссии является вопрос, нужно ли выплачивать указанную сумму дополнительно или нет. При розничной продаже налог уже включён в цену товара, но ещё раз дублируется отдельной строкой для государственных органов. Согласно ФЗ №54, предприятия, занимающиеся реализацией продукции и услуг и принимающие оплату наличными, должны использовать контрольно-кассовое устройство.

Какова роль чека с указанным налогом

Осуществляя проверку предпринимателя, налоговая инспекция требует прилагать к приходному ордеру кассовый чек. Иначе расходы компании считаются неподтверждёнными и не принимаются к учёту. При этом вопрос, должен ли быть НДС в чеке, волнует многих предпринимателей.

Ситуация спорная, поскольку в законодательстве не существует прямого указания к этому, но налоговая требует, чтобы сумма выводилась отдельной строкой. Поэтому каждая организация сама принимает решение о выделении НДС в чеке. Без этого свою правоту придётся доказывать довольно долго.

Юристы советуют выделять налог, когда продукцию закупают юр. лица. При расчётах с населением НДС можно не указывать, как и поступают многие компании. Особенно если предприятие работает по упрощённой схеме.

Содержание чека устанавливается непосредственно компанией, для этого информация, которая будет отображаться, заносится в кассовый аппарат при его настройке. Выдаваемый покупателям документ обязательно содержит следующие реквизиты:

- наименование компании;

- ИНН;

- дату и время покупки;

- стоимость;

- номер чека.

На нём также указывается серия кассового аппарата, иная информация, в зависимости от вида контрольно-кассовой машины и особенностей сферы деятельности компании.

Что надо знать предприятиям и клиентам

Если в чеке не выделен НДС, организация может лишиться права на возмещение налога из бюджета. Причина – отсутствие подтверждения на вычет и его суммы. Таким документом для налоговой инспекции является счёт-фактура, которая обязательно должна прилагаться к кассовому чеку.

Чтобы оградить себя от спорных ситуаций, организации стали указывать НДС даже при розничной продаже. Покупателям изменения не грозят дополнительными тратами, просто в конце документа указывается налог на определённую продукцию. В некоторых случаях можно встретить 10 или 18%, всё зависит от приобретённого товара.

Распространённая ошибка клиентов – считать, что указанная сумма прибавляется к цене продукта на кассе. На самом деле предприятия выводят НДС отдельной строкой для упрощения работы с налоговой. При отсутствии должных настроек ККТ предприятиям приходится доказывать правоту через суд.

Источник: https://cheks.pro/vydelenie-nds-v-kassovom-cheke

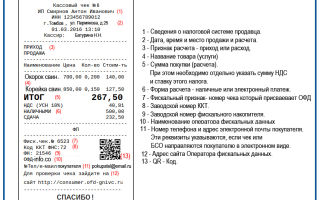

Онлайн-касса: какой чек получит покупатель

С 1 июля 2018 года большинство торгующих организаций и ИП должны будут использовать при расчетах с покупателями только ту кассовую технику, которая формирует чеки в электронном виде и может отправлять данные обо всех операциях в налоговые органы. Мы выяснили для вас, как выглядит чек онлайн-кассы, что из себя представляет его электронная и бумажная версия, какие реквизиты и данные обязательно должен увидеть покупатель.

2017 год стал знаковым для большинства российских торгующих организаций и индивидуальных предпринимателей. С 1 июля этого года по требованию новой редакции Федерального закона N 54-ФЗ о применении контрольно-кассовой техники (ККТ), в который внесены соответствующие изменения Федеральным законом от 03.07.

2016 № 290-ФЗ, они должны будут применять кассовые аппараты только с функцией передачи данных по интернету прямо в налоговые органы. Кроме дополнительных затрат и необходимости заключить договор с оператором передачи данных, требования об «умных кассах» привели к изменениям в фискальном документе, который формирует ККТ.

Реквизиты чека онлайн-кассы отличаются от тех, которые были предусмотрены для документов старого образца. Рассмотрим этот вопрос подробнее.

Требования к чеку онлайн-кассы

Для начала разберемся, как выглядит алгоритм действий кассира и работы ККТ по новым правилам:

- покупатель передает кассиру деньги или платежную карту;

- онлайн-касса формирует чек с необходимыми реквизитами;

- распечатывается бумажная версия чека;

- данные об операции и чеке записываются в фискальный накопитель;

- чек заверяется фискальными данными;

- происходит обработка чека фискальным накопителем и передача его оператору фискальных данных (ОФД);

- ОФД отправляет фискальному накопителю сигнал о получении чека;

- ОФД обрабатывает полученную информацию и отправляет её в налоговую службу;

- по желанию покупателя, кассир отправляет электронный чек на мобильное устройство или электронную почту.

Из этого алгоритма видно, что один документ формируется сразу в двух форматах: бумажном и электронном. При этом они должны нести одну и ту же информацию о совершенной покупке и оплате за нее.

Требования к этой информации, а также к электронному формату фискального документа утверждены приказом ФНС от 21.03.2017 № ММВ-7-20/[email protected].

По сути налоговики дополнили ранее существующие требования к бумажному чеку новыми.

Что должно быть в чеке онлайн-кассы, чего не было в старом бумажном варианте? Основное отличие это QR-код, благодаря которому любой потребитель, совершивший расчет наличными или пластиковой картой, при желании сможет легко проверить легальность своей покупки.

Для этого необходимо установить на свой смартфон или планшет специальное мобильное приложение, доступное для скачивания на официальном сайте онлайн-ККТ.

С его помощью проверить кассовый чек на подлинность онлайн очень просто: достаточно лишь поднести QR-код, расположенный в центре документа к видеокамере мобильного устройства при включенном приложении. На экране должна отразится информация о покупке, дублирующая информацию с чека.

Кроме того, налоговики дополнили фискальный документ следующими обязательными данными:

- номер фискального документа;

- фискальный признак документа;

- номер смены;

- порядковый номер документа за смену;

- вид налогообложения торгующей организации.

В результате, образец чека в онлайн кассах будет выглядеть примерно одинаково. Если покупатель сообщит кассиру информацию о том, куда ему необходимо направить электронный вариант, об этом также должна стоять отметка.

Отдельно рассмотрим такой реквизит, как «фискальный признак документа». Его формирует фискальный накопитель. Это цифровой код, который определяет характеристики совершенной операции при отправке данных ОФД и дальше в ФНС.

Кроме того, любой документ обязательно должен иметь признак совершенной операции. Это может быть покупка, возврат или коррекция.

Просто отменить уже совершенную операцию, которая ушла в фискальный накопитель и ОФД, кассир не может. Он обязательно должен совершать возврат покупки и пробивать чек коррекции.

Каждый документ по этим операциям будет иметь свои уникальные признаки и будет передан в налоговые органы.

Образец чека онлайн-кассы

Бумажный вариант документа, распечатанный ККТ нового поколения должен выглядеть следующим образом:

Обязательные реквизиты и детализация чека онлайн-ККТ

Очень важно соблюдать требования ко всем составляющим кассового чека нового образца. В нем непременно должны присутствовать все обязательные реквизиты. При отсутствии хотя бы одного из них этот кассовый документ будет считаться недействительным. Для наглядности большинство из них приведено на образце, но лучше внимательно изучить их полный список:

- наименование торгового объекта ( магазина, киоска, интернет-продавца и т.п.);

- название самого документа — «кассовый чек»;

- признак расчета (приход, возврат)

- номенклатура проданного товара.

- количество проданного товара.

- цена за единицу товара.

- стоимость купленного товара одной номенклатуры;

- ставка НДС (18%, 10% или 0%);

- выделенная сумма НДС;

- итоговая сумма расчета по чеку.

- форма расчета – наличными с суммой.

- форма расчета – банковской картой с суммой.

- данные о системе налогообложения продавца.

- общая сумма НДС по чеку

- должность и фамилия имя отчество лица, произведшего расчет;

- номер смены;

- ИНН организации, которая выдала чек;

- ЗН – заводской номер ККМ;

- наименование организации-продавца;

- адрес осуществления расчета.

- адрес сайта для проверки чека

- порядковый номер чека.

- дата и время выдачи чека.

- регистрационный номер ККТ.

- заводской номер фискального накопителя.

- номер фискального чека.

- фискальный признак данных.

- QR-код для проверки чека.

Очевидно, что обязательных реквизитов много и ознакомление с их полным списком отбрасывает такие вопросы, как «можно ли не выделять в чеке НДС». Однако, на некоторых моментах детализации этого документа, все же необходимо остановится подробнее.

В частности, разъяснить такой вопрос, как обязанность указывать в кассовом документе все товары, приобретенные покупателем. К сожалению для многих организаций и ИП, номенклатура товаров в чеке является обязательным требованием ФНС. Нельзя указывать просто слово «товар» или наименование товарной группы.

Каждая покупка должна быть отражена отдельно. Более того, наименование товара, внесенное в базу ККТ должно совпадать с основной маркировкой реализуемых товаров, то есть содержать всю информацию, позволяющую покупателю и контролирующим органам однозначно идентифицировать товар и его базовые характеристики.

Для этого торгующим организациям придется познакомится поближе с товарными группами, например с Общероссийским классификатором продукции по видам экономической деятельности.

Но для некоторых категорий продавцов необходимость детализации номенклатуры товара возникнет только с 1 февраля 2021 года, об этом, в частности, сказано в пункте 1 статьи 4.7 Федерального закона № 54-ФЗ.

К таким счастливчикам, например, относятся индивидуальные предприниматели, применяющие льготные режимы налогообложения (ПСН, ЕНВД), а также упрощенную систему налогообложения.

Правда, если такие ИП продают подакцизные товары, то позаботиться о детальном указании всех товаров из покупки им придется уже сейчас.

Ответственность за неправильные реквизиты

Если инспекция ФНС выявит, что торгующая организация или ИП выдает покупателям чеки онлайн касс без одного или нескольких обязательных реквизитов, указанных в статье 4.7 закона №54-ФЗ, то такой чек может быть признан недействительным.

Ответственность для организации-продавца и должностных лиц в этом случае наступит в соответствии со статьей 14.5 КоАП РФ. Виновные должностные лица могут заплатить штраф в размере от 1,5 тысяч до 3 тысяч рублей, а организации и ИП – от 5 тысяч до 10 тысяч рублей.

Наверное, правильно настроить реквизиты чека все же будет дешевле.

Источник: http://ppt.ru/kkt/chek

Поправки в ФЗ-54: как подготовиться

Поправки в 54-ФЗ:

как подготовитьсяС 1 июля по закону 54-ФЗ при оплате товаров, работ или услуг интернет-магазинам необходимо отправлять фискальный чек в налоговую через специальную онлайн-кассу.

Что нужно сделать магазину, который продает онлайн:

- Купить или арендовать онлайн-кассу.

- Заключить договор с оператором фискальных данных (ОФД).

- Получить квалифицированную электронную подпись (КЭП), которая нужна для регистрации онлайн-кассы в налоговой.

- Зарегистрировать онлайн-кассу в налоговой: в личном кабинете юридического лица или индивидуального предпринимателя на сайте nalog.ru.

- Отправлять фискальные данные через онлайн-кассу после каждого платежа.

Подробнее на nalog.ru

Особенности работы с Яндекс.МаркетомМагазин работает по модели CPC или CPA,

предоплата на Маркете не подключенаДля заказов, по которым магазин получает деньги самостоятельно (по предоплате на сайте магазина, наличными или, например, банковской картой курьеру), чек должен выставить магазин, служба доставки магазина или точка продажи.

Также чек может выставить партнёр магазина, например служба доставки или сервис приема платежей на сайте.

Маркет не будет контролировать передачу магазином информации в ФНС. Как и раньше, мы будем проверять соответствие заявленной цены на товар реальной: все цены, которые магазин передает на Маркет, должны быть с учетом НДС.

Ставку налогообложения для своего товарного ассортимента магазин определяет сам в соответствии с законодательством.

Магазин работает по модели CPA,

предоплата на Маркете подключенаДля заказов, которые были предоплачены на Маркете, выдавать чеки покупателям и отправлять данные по ним в ФНС будет Яндекс.Маркет. Магазину не нужно дублировать отправку чеков ни в налоговую, ни покупателю.

Как передать ставки НДС для отдельных товаров через прайс-листЧерез прайс-лист нужно передавать ставки НДС только для отдельных товаров — в случае, если они отличаются от ставки для основного ассортимента.

Не забудьте указать ставку на основной ассортимент в личном кабинете!

Ставку нужно указать для каждого товарного предложения, на которое она распространяется.

Вы можете задавать разные ставки для разных товарных предложений: для YML это новый элемент , для CSV или XLS — новый столбец vat. Новые ставки, переданные через прайс-лист, начнут применяться в течение 4 часов.

Пример:

Как передать ставки НДС для отдельных товаров через APIЧерез API вы сможете задавать информацию о системе налогообложения и ставки НДС для отдельных товаров, а также изменять их при подтверждении заказа. Не забудьте указать ставку на основной ассортимент в личном кабинете!

Данные о системе налогообложения и ставке НДС надо передать в теле ответа для следующих методов:

Пример для XML:

18%. Основная ставка НДС.

- Формат для прайс-листа: 1 или VAT_18

- Формат для API: «VAT_18»

10%. Применяется при реализации отдельных категорий товаров и услуг, например, при реализации ряда продовольственных товаров, товаров для детей, некоторых медицинских товаров, печатных изданий и т.п.

- Формат для прайс-листа: 2 или VAT_10

- Формат для API: «VAT_10»

18/118. Расчётная ставка НДС, которая применяется при получении предоплаты в счет предстоящих поставок товаров и оказания услуг, реализация которых облагается по ставке НДС 18%.

- Формат для прайс-листа: 3 или VAT_18_118

- Формат для API: «VAT_18_118»

10/110. Расчётная ставка НДС, которая применяется при получении предоплаты в счет предстоящих поставок товаров и оказания услуг, реализация которых облагается по ставке НДС 10%.

- Формат для прайс-листа: 4 или VAT_10_110

- Формат для API: «VAT_10_110»

НДС 0%. Применяется, например, при реализации товаров, вывезенных в таможенной процедуре экспорта; оказании услуг по международной перевозке товаров.

- Формат для прайс-листа: 5 или VAT_0

- Формат для API: «VAT_0»

НДС не облагается. Применяется при реализации отдельных категорий товаров и услуг, например, ряда медицинских товаров и услуг, исключительных прав на программы для ЭВМ, базы данных и т.п., а также в случае применения специальных режимов налогообложения.

- Формат для прайс-листа: 6 или NO_VAT

- Формат для API: «NO_VAT»

Обратите внимание, что передать ставку Маркету можно в любом формате. Если вы укажете 18% или 10% для чека, который будет сформирован при оплате товара на Маркете, мы автоматически преобразуем ставку в 18/118 или в 10/110, чтобы соблюсти требование налоговой службы.

Как узнать свою ставку налогообложения?

Ставка налогообложения зависит от системы налогообложения и ассортимента товаров, которым торгует магазин. Эту информацию можно узнать у бухгалтера, того, кто занимается налогами в компании, или у руководителя.

Применяемая ставка НДС для общей системы налогообложения (ОСН) может быть 18%, 10%, 0% или «не облагается».

Ставка НДС «не облагается» применяется в случае специального режима налогообложения:— Упрощённая система, доход (УСН доход);— Упрощённая система, доход с вычетом расхода (УСН).— Единый налог на вменённый доход (ЕНВД);— Единый сельскохозяйственный налог (ЕСХН);

— Патентная система налогообложения (Патент).

Кто отвечает за передачу чека в налоговую и выдачу его покупателю?

Ответственность определяется действующим законодательством. Для заказов с предоплатой на Маркете передачу предусмотренной 54-ФЗ информации в ФНС осуществляет Маркет.

За корректность информации в чеке, полученной от магазина (наименование, количество, цена, система налогообложения, ставка НДС для товара, ставка НДС для доставки, данные продавца и т.д.), — отвечает магазин.

В остальных случаях выдавать чек и передавать информацию в ФНС должен магазин или его партнёр.

Как происходит возврат товара, купленного на Маркете по предоплате?

Для тех товаров, которые были куплены по предоплате на Маркете, возвраты также будут осуществляться через Маркет с отдельным чеком на возврат. При возврате денег обязательно нужно будет выбрать товар и количество единиц, за которое возвращаются средства.

В какой момент Маркет будет формировать чек?

Чек формируется в момент оплаты покупателем заказа.

Как покупатель получит чек от Маркета? Сможет ли покупатель на Маркете выбирать, бумажный или электронный чек?

Кассовый чек будет отправлен покупателю по электронной почте, указанной при оформлении заказа, в файле формата pdf. Также ссылка на чек в электронной версии появится у покупателя в разделе «мои заказы». Печатная версия чека по закону не обязательна — при необходимости покупатель может распечатать электронную версию.

Источник: https://yandex.ru/promo/marketpartner/FZ-54