Какими бухгалтерскими записями отражается в учете приобретение ценных бумаг — kodeks-alania.ru

Исходя из этого на дату создания резерва отразите отложенный налоговый актив: Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»– отражен отложенный налоговый актив. При дальнейшем устойчивом снижении стоимости финансового вложения величину резерва увеличьте.

Если по результатам дальнейшей проверки финансового вложения выявится повышение его расчетной стоимости, то сумму резерва уменьшите, а разницу отнесите на прочие доходы. Дебет 59 Кредит 91-1– уменьшен резерв под обесценение финансовых вложений.

Если при последующих проверках выявится, что финансовое вложение не содержит признаков устойчивого снижения стоимости, всю сумму созданного резерва отнесите на прочие доходы.

Временную разницу при этом нужно погасить: Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09– погашен отложенный налоговый актив.

Договор комиссии 91/2 76 Учет суммы комиссии посредника АО «Коммерсант» в составе прочих расходов 3 650 руб. Договор комиссии 76 51 Перечисление в пользу АО «Коммерсант» стоимость акций и комиссия за услуги (108 000 руб.

+ 3 650 руб.) 111 650 руб.

Внимание

Платежное поручение Переоценка ценных бумаг В учете ООО «Монетный двор» числятся акции ООО «Флагман» (15 шт., учетная стоимость 7200 руб./шт.). Учетная политика ООО «Монетный двор» предусматривает ежеквартальную переоценку акций в соответствии с их рыночной стоимостью.

Рыночная цена акции по состоянию на конец отчетного квартала составила 8115 руб./шт. В учете ООО «Монетный двор» дооценка акции была отражена проводкой: Дт Кт Описание Сумма Документ 58.01.1 91/1 Отражение дооценки акции согласно их рыночной стоимости ((8115 руб./шт.

— 7200 руб./шт.) * 15 шт.) 13 725 руб.

Учет ценных бумаг в бухгалтерском учете

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

< … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

< … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Бухгалтерский учет ценных бумаг: проводки, ошибки, примеры

Важно

В дальнейшем стоимость приобретенной доли в уставном капитале организации не изменяется. Исключением является случай, когда увеличение уставного капитала происходит за счет внесения дополнительных вкладов учредителями.

Уменьшение или увеличение уставного капитала без привлечения дополнительных средств учредителя не влияет на стоимость финансовых вложений.

Это связано с тем, что при изменении уставного капитала учрежденной организации учредитель не несет никаких затрат, и, следовательно, стоимость финансовых вложений, отраженная на счете 58-1 «Паи и акции», не подлежит изменению. Такой порядок установлен пунктами 8 и 18 ПБУ 19/02.

Затраты, непосредственно связанные с приобретением ценных бумаг, также можно учесть в бухучете не в их первоначальной стоимости, а единовременно в составе прочих расходов организации.

Проводки по ценным бумагам и финансовым вложениям — 58 счет

Задолженность перед обладателем данного типа ценной бумаги отражается как долги по кредитам и займам. Для составления корреспонденции берутся счета 66 и 67.

Выбор нужного счета зависит от типа долга – краткосрочного он типа или долгосрочного. В первом случае применяется счет 66, во втором – 67.

Читайте также статью: → «Учет краткосрочных и долгосрочных кредитов и займов (счет 66 и 67)». Если поступившие средства превышают номинальную стоимость облигации, то та сумма, на которую превышена номинальная стоимость облигации, включается в счет прочих доходов.

Сюда же входят и расходы в виде начисленных процентов по облигациям.

Учет финансовых вложений и ценных бумаг

Вернуться назад на Ценные бумагиАкция — именная эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Наличие и движение инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций и т.п. учитываются на субсчете «Паи и акции» к счету 58. Пунктом 44 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации установлено, что до момента оплаты финансовые вложения отражаются и в активе баланса (в сумме договорной стоимости), и в пассиве (как задолженность по неоплаченным суммам), а после оплаты счет 76 «Расчеты с разными дебиторами и кредиторами» закрывается и финансовые вложения остаются только в активе баланса.

Учет приобретения ценных бумаг

В договоре укажите, в частности:

- реквизиты покупателя и продавца;

- данные об объекте купли-продажи, позволяющие идентифицировать его (например, серия, номер, эмитент, номинал акции);

- стоимость объекта купли-продажи;

- другие существенные условия, по которым, по мнению любой из сторон, должно быть достигнуто соглашение (например, сроки расчетов, штрафные санкции и т. д.).

Заключением письменного договора может считаться не только составление единого документа, но и обмен документами по электронной, почтовой или иной связи.

Примером такого обмена может служить переписка сторон сделки, из которой явно следуют намерения продать и купить определенное количество акций по определенной цене.

Такой порядок следует из статьи 432 и пункта 1 статьи 454 Гражданского кодекса РФ.

Бухгалтерский учет ценных бумаг

Третья ошибка опять же связана с векселями. Вексель (да и любую другую ценную бумагу) можно безвозмездно получить от поставщика (подрядчика). И многие фирмы ошибочно полагают, что за это не стоит отчитываться перед налоговой. Но это не так, даже за безвозмездные поступления юридическое лицо обязано отчитаться перед ФНС.

И последняя частая ошибка — расходы на реализацию ценных бумаг указаны в статье расходов. Нельзя этого делать, расходы на реализацию ценных бумаг не помогут снизить налоговые выплаты. Часто возникающие вопросы и ответы на них Вопрос №1.

Как правильно использовать метод ФИФО при выбытии рассматриваемых бумаг? Если ценные бумаги покидают обладателя, и при этом принято решение применить метод ФИФО для оформления процесса выбытия, то нужно учитывать их место хранения и цели приобретения. Отражать это следует в учетной политике целей. Вопрос №2.

Бухучет Для целей бухучета акции (доли), приобретенные у другой организации, являются финансовыми вложениями (п. 2 и 3 ПБУ 19/02). Учтите их на счете 58 «Финансовые вложения» субсчет 1 «Паи и акции».

При приобретении акций (долей) сделайте такую проводку: Дебет 58-1 Кредит 76– приобретены доли (акции). Это следует из Инструкции к плану счетов. Аналитический учет полученных акций (долей) можно организовать:

- поштучно (т.е. каждую акцию или долю);

- однородными совокупностями (т. е., например, сериями, партиями и т. п.).

При этом в аналитическом учете нужно раскрыть такую информацию: наименование эмитента, номер, серия ценной бумаги, номинальная цена, цена покупки, расходы, связанные с приобретением, общее количество, дата покупки, место хранения и т. д.

При этом наличие контроля над активом означает, что именно данная организация будет получать экономические выгоды от него и может ограничить доступ других лиц к этим выгодам; — к организации должны перейти финансовые риски, порождаемые данными ценными бумагами, в частности риски изменения цены, неплатежеспособности должника, ликвидности и др.

; — они должны обладать способностью приносить организации экономические выгоды в будущем (в форме дивиденда, процента, прироста стоимости и др.) 14, с. 190. Момент перехода прав на ценные бумаги определяется законодательством и зависит от вида ценных бумаг, а также способа хранения и учета их.

Свидетельством контроля являются, например, надлежащие оформленные документы, подтверждающие наличие у организации прав на данный объект и на получение денежных средств или иных активов, вытекающее из этих прав.

Какими бухгалтерскими записями отражается в учете приобретение ценных бумаг

Д 51 — К 76 — 1240 руб. — получен доход фактически; июльД 91 — К 58 — 100 000 руб. — отражена балансовая стоимость облигаций;Д 76 — К 91 — 100 000 руб. — проданы облигации. Общая задолженность эмитента, обязанного в июле выкупить облигации, составит 124 000 руб. (номинальная стоимость облигаций).

Между тем в июле финансовый результат будет равен нулю, хотя в январе—июне валовая и налогооблагаемая прибыль будет увеличиваться на 5240 руб. (4000 руб. + 1240 руб.) ежемесячно (за счет увеличения дебиторской задолженности по счету 76 и увеличения сальдо по счету 51).

Здесь речь идет фактически о получении прибыли по двум основаниям: за счет разницы между номиналом и расходами по приобретению облигаций и получения процентного дохода. Приведенная в примере схема бухгалтерских проводок используется инвесторами, не являющимися профессиональными участниками рынка ценных бумаг.

При выкупе никаких дополнительных проводок по уточнению ранее списанного убытка не оформляется. Пример 4. Воспользуемся условиями предыдущего примера с изменением, что облигации будут проданы по цене 120 000 руб.

В бухгалтерском учете организации делаются проводки: Д 91 — К 58 — 100 000 руб. — учтены облигации в составе финансовых вложений;Д 76 (62) — К 91 — 120 000 руб. — проданы облигации. Сумма полученной прибыли — 20 000 руб. (120 000 руб.

– 100 000 руб.) — будет отражена в учете и отчетности в том периоде, когда облигации выкуплены (погашены) или перепроданы.

Если же облигации на подобных условиях покупаются у эмитента и выбывают в связи с их выкупом этим эмитентом, то по условиям размещения предполагается выплата процентного дохода единовременно при выкупе или ежемесячно.

В данном случае при начислении дохода увеличивается сумма прочих доходов в корреспонденции со счетами расчетов.

Источник: http://kodeks-alania.ru/kakimi-buhgalterskimi-zapisyami-otrazhaetsya-v-uchete-priobretenie-tsennyh-bumag/

Операции с ценными бумагами. Отражение в бухгалтерском учете

Вопросы, которые часто возникают на практике: как отразить в бухучете операции с акциями? Как отражается в учете приобретение и реализацию ценных бумаг? Резерв под обесценение вложений в ценные бумаги – что это и как создавать? Мы рассмотрели вопросы правового регулирования акций, теперь посмотрим на них с точки зрения бухгалтера.

Отражаем приобретение ценных бумаг

Приобретенные ценные бумаги подлежат принятию к учету в качестве финансовых вложений (п. 3 ПБУ 19/02 «Учет финансовых вложений», утв. приказом Минфина России от 10.12.02 № 126н).

Каждая ценная бумага — единица бухгалтерского учета финансовых вложений (п. 5 ПБУ 19/02).

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости (п. 8 ПБУ 19/02), т. е. в сумме фактических затрат организации на их приобретение (п. 9 ПБУ 19/02).

Такими затратами являются:

- суммы, уплаченные продавцу;

- затраты по регистрации прав на ценные бумаги;

- суммы, уплаченные за информационные, консультационные и посреднические услуги, связанные с покупкой ценных бумаг;

- вознаграждение за услуги нотариуса, связанные с регистрацией договора, по которому фирма получает право собственности на ценные бумаги;

- биржевой сбор (комиссия);

- другие затраты, непосредственно связанные с приобретением ценных бумаг.

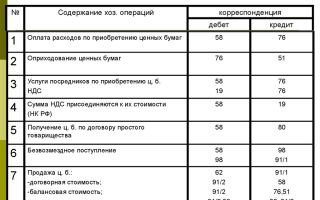

Принятие ценных бумаг к учету отражается по дебету 58 «Финансовые вложения» и кредиту 60 «Расчеты с поставщиками и подрядчиками».

Чтобы разделить информацию о краткосрочных и долгосрочных вложениях, к субсчетам счета 58 рекомендуем открыть субсчета второго порядка. Например, к субсчету 58-1 «Паи и акции» — субсчета 58-1-1 «Краткосрочные вложения» и 58-1-2 «Долгосрочные вложения».

Пример 1 Компания через посредническую организацию приобрело акции в количестве 100 шт. по цене 3000 руб. на общую сумму 300 000 руб.

Посреднической организации было уплачено комиссионное вознаграждение в сумме 11 800 руб. (в т. ч. НДС — 1800 руб.).

Консалтинговой фирме были оплачены услуги, связанные с приобретением указанных акций, в сумме 5310 руб. (в том числе НДС — 810 руб.).

Акции приобретены с целью получить доход по ним в течение года.

В бухгалтерском учете предприятия следует сделать проводки:

Дебет 58 «Финансовые вложения» Кредит 60 «Расчеты с поставщиками и подрядчиками»

— 300 000 руб. — отражены затраты по приобретению акций;

Дебет 58 «Финансовые вложения» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

— 11 800 руб. — отражена сумма комиссионного вознаграждения с учетом НДС.

Поскольку обороты по реализации ценных бумаг НДС не облагаются, то и НДС, уплаченный посреднической организации, из бюджета не возмещается, а подлежит включению в покупную стоимость акций.

Дебет 58 «Финансовые вложения» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

— 5310 руб. — отражена сумма консультационных услуг с учетом НДС, связанных с приобретением акций.

Таким образом, акции оприходованы на общую сумму 317 110 руб. в сумме фактических затрат по их приобретению.

Резерв под обесценение вложений в ценные бумаги

Создавать этот резерв должны компании, у которых на балансе есть финансовые вложения, перечисленные в пункте 37 ПБУ 19/02 «Учет финансовых вложений».

В частности, речь идет о вложениях, по которым не определяется текущая рыночная стоимость (акции, облигации и пр.).

Резерв создается, если их реальная стоимость снижается.

Величина резерва под обесценение финансовых вложений равна сумме, на которую снизилась их стоимость в результате обесценения.

О том, что стоимость вложений снизилась, можно судить по следующим признакам (п. 37 ПБУ 19/02):

- нет поступлений по финансовым вложениям или существенно снизился доход по ним;

- организация, которая выпустила ценную бумагу, признана банкротом либо у нее появились признаки банкротства;

- на рынке ценных бумаг совершается значительное число сделок с аналогичными бумагами по цене ниже их балансовой стоимости.

Если такие признаки имеют место, как минимум один раз в год по состоянию на 31 декабря следует проверять свои финансовые вложения на обесценение (п. 38 ПБУ 19/02). Можно делать это и чаще (например, ежемесячно или ежеквартально).

Для того чтобы провести проверку, необходимо определить расчетную стоимость вложений.

Это можно сделать самостоятельно, прописав методику в учетной политике для целей бухучета (п. 7 ПБУ 1/2008, утв. приказом Минфина России от 06.10.08 № 106н), или можно привлечь независимого оценщика.

Затем расчетную цену надо сравнить со стоимостью вложения, которая отражена в учете. И на сумму снижения (если она есть) создается резерв (п. 21, 38 ПБУ 19/02).

Величину резерва относится в дебет счета 91, субсчета «Прочие расходы», в корреспонденции со счетом 59 «Резервы под обесценение финансовых вложений»:

Дебет 91 субсчет «Прочие расходы» Кредит 59

— создан (увеличен) резерв под обесценение финансовых вложений.

Аналитический учет ведется по видам финансовых вложений.

Если же цена вложений повысилась, то сумма резерва уменьшается, и формируется обратная проводка:

Дебет 59 Кредит 91 субсчет «Прочие доходы»

— расформирован (уменьшен) резерв под обесценение финансовых вложений.

Такая же проводка делается, если финансовое вложение, по которому создан резерв, выбывает. Например, продается, передается безвозмездно и т. п.

Пример 2 Организация имеет на балансе пять акций акционерного общества (рыночная стоимость по которым не определяется) на общую сумму 50 000 руб.

Согласно учетной политике для целей бухучета организация проверяет финансовые вложения на обесценение ежеквартально.

За 2016 года акционерное общество не смогло выплатить дивиденды.

В сентябре 2017 года стало известно, что в отношении данного акционерного общества начата процедура банкротства.

Проверка на обесценение, проведенная 25 сентября 2017 года, показала, что стоимость акций акционерного общества существенно снижается.

Их расчетная стоимость по данным независимого оценщика составила 25 000 руб.

Поэтому в этот же день организация приняла решение создать резерв под обесценение финансовых вложений.

В учете эта операцию отражаем проводкой:

Дебет 91 субсчет «Прочие расходы» Кредит 59

— 25 000 руб. (50 000 руб. — 25 000 руб.) — создан резерв под обесценение акций акционерного общества.

25 декабря 2017 года организация получила информацию, что финансовое состояние акционерного общества улучшилось.

Расчетная стоимость возросла до 30 000 руб.

В этот же день была скорректирована сумма сформированного резерва на 5000 руб. (30 000 руб. — 25 000 руб.) и сделана запись:

Дебет 59 Кредит 91 субсчет «Прочие доходы»

— 5000 руб. (30 000 руб. — 25 000 руб.) — уменьшен резерв под обесценение акций акционерного общества.

Реализация ценных бумаг

Источник: http://www.praktik-rw.ru/praktika-ucheta/135-operatsii-s-tsennymi-bumagami-otrazhenie-v-bukhgalterskom-uchete

Методы списания ценных бумаг в налоговом учете

«Письмо Госналогслужбы России от 18.12.98 г.

№ ВНК-6-05/890@ «О налогообложении операций с государственными облигациями Российской Федерации и субъектов Российской Федерации и облигациями органов местного самоуправления» запрещает использовать метод средней цены в налоговом учете операций с ценными бумагами. Ценные бумаги согласно этому письму разрешается списывать только методами ЛИФО и ФИФО.

С запретом на использование метода средней цены нельзя согласиться.

Акции и облигации относятся к эмиссионным ценным бумагам. Переход права собственности на эмиссионные ценные бумаги происходит в момент, определенный ст. 29 Федерального закона «О рынке ценных бумаг».

Для бездокументарных акций таким моментом является приходная запись по лицевому счету владельца в реестре акционеров либо по счету депо в депозитарии.

Документы ФСФР России, регламентирующие ведение реестров именных ценных бумаг и депозитарную деятельность, не требуют от регистраторов (депозитариев) вести на лицевых счетах (счетах депо) какой-либо раздельный учет ценных бумаг в зависимости от времени или цены их приобретения владельцем.

Ценные бумаги одного выпуска, принадлежащие одному владельцу, на лицевом счете в реестре (счете депо в депозитарии) учитываются суммарно и обезличенно. Это связано с тем, что согласно ст. 3 Федерального закона «О рынке ценных бумаг» эмиссионные ценные бумаги одного выпуска предоставляют владельцам одинаковый объем прав и имеют одинаковые условия обращения.

Таким образом, в отношении эмиссионных ценных бумаг регистратор (депозитарий) не может предоставить клиенту первичный документ, подтверждающий, какие именно ценные бумаги с точки зрения времени или цены приобретения списываются в данный моменте лицевого счета (счета депо). Ни выписка по лицевому счету (счету депо), ни уведомление об операции по счету, ни другие документы, выдаваемые регистратором (депозитарием) при передаче ценных бумаг, таких сведений не содержат.

В связи с указанными особенностями обращения эмиссионных ценных бумаг (в том числе акций) следует обратить внимание на то, что:

— неправомерно применять к таким ценным бумагам метод списания по единице запасов. Этот метод можно применить лишь к объектам, имеющим индивидуально-определенные признаки, но не к вещам, объединенным лишь общими родовыми признаками.

Эмиссионные ценные бумаги по характеру своего учета на лицевых счетах в реестрах (счетах депо) не имеют индивидуальных отличий внутри одного выпуска и внутри одного лицевого счета (счета депо).

Такие объекты учета можно списывать лишь методами ЛИФО, ФИФО или средней цены;

— методы ЛИФО, ФИФО и средней цены, представляющие собой условности (допущения) бухгалтерского учета, должны применяться и для целей налогового учета. Особенности обращения этих ценных бумаг таковы, что невозможен прямой расчет налогооблагаемой прибыли от их реализации, указанный в ст. 2 Закона о налоге на прибыль.

Требование письма Госналогслужбы России от 18.12.98 г. № ВНК-6-05/890@ о списании ценных бумаг только методами ЛИФО или ФИФО, так как это якобы обеспечивает соблюдение ст. 2 упомянутого выше Закона, нельзя считать корректным разъяснением налогового законодательства.

Тот факт, что ценная бумага списывается по цене первого или последнего приобретения, вовсе не означает, что она действительно была куплена первой или последней.

Когда она была в действительности куплена, вообще нельзя определить, исходя из первичных документов бухгалтерского учета (т. е.

документов, выданных регистраторами или депозитариями) • Поэтому списание ее по цене первой или последней покупки — такая же условность (допущение) учетной политики, как и списание по средней цене.

Источник: https://infopedia.su/15xdcc7.html

Учитываем правильно расходы, связанные с приобретением ценных бумаг

«Предприятие заключило договор комиссии на покупку на ОАО «БВФБ» ценных бумаг (акций). По договору предприятие оплачивает услуги депозитария по зачислению ценных бумаг, комиссионное вознаграждение комиссионеру за выставление заявок на покупку акций и возмещает затраты комиссионера по оплате биржевого сбора и передаче электронных сообщений.

Как следует отразить в бухгалтерском учете покупку акций и расходы, связанные с их приобретением?

Учитывают ли данные расходы при исчислении налога на прибыль?»

Для начала давайте определим, на какие категории в целях бухгалтерского учета подразделяют ценные бумаги и как это влияет на отражение в учете операций по ним.

Для целей бухгалтерского учета выделяют следующие категории ценных бумаг:

– предназначенные для торговли – ценные бумаги, приобретенные с целью погашения их в краткосрочном периоде (до 1 года) и получения дохода в результате краткосрочных колебаний цен. К этой категории относят акции, облигации, векселя, депозитные сертификаты и иные ценные бумаги, находящиеся в обращении;

– удерживаемые до погашения – активы, которые организация твердо намерена удерживать до погашения. По этим ценным бумагам определены суммы и даты платежей их владельцам, а также даты погашения основного долга. К данной категории могут быть отнесены облигации, векселя, депозитные сертификаты и иные ценные бумаги, которые содержат долговое обязательство эмитента.

При приобретении и реализации ценных бумаг руководствуйтесь нормами Инструкции по бухгалтерскому учету ценных бумаг, утвержденной постановлением Минфина РБ от 22.12.2006 № 164 (далее – Инструкция № 164).

Метод учета ценных бумаг зависит от того, к какой категории они отнесены. Существуют следующие методы учета:

1) по справедливой стоимости. Данным методом учитывают ценные бумаги, относимые к категории «ценные бумаги для торговли». При наличии активного рынка справедливая стоимость ценных бумаг –это их рыночная стоимость. Балансовую стоимость ценных бумаг изменяют (переоценивают) на величину изменения их справедливой стоимости;

2) по цене приобретения. Учитывают ценные бумаги, удерживаемые до погашения. При этом методе учета балансовая стоимость ценных бумаг не изменяется.

Ваше предприятие заключило договор на приобретение акций. Исходя из критериев, перечисленных выше, данную ценную бумагу относят к категории «ценные бумаги, предназначенные для торговли». Следовательно, учет необходимо вести методом справедливой стоимости.

Порядок определения справедливой стоимости нужно предусмотреть в учетной политике. Как уже говорилось выше, при наличии активного рынка справедливая стоимость ценных бумаг – это их рыночная стоимость.

Рыночную стоимость ценных бумаг рассчитывают по результатам торгов в системе ОАО «БВФБ», информацию о ней можно получить на сайте www.bcse.by. Иными словами, в учетной политике необходимо закрепить, что учет акций ведется по справедливой стоимости и при наличии оснований производится их переоценка.

Основанием для переоценки будет служить опубликованная на сайте БВФБ информация о рыночной стоимости ценных бумаг.

Отметим, что в случае, если с ценными бумагами определенного выпуска в течение последних 90 торговых дней было совершено менее 10 сделок, то рыночную цену по ценным бумагам указанного выпуска не рассчитывают (п. 1 постановления Минфина РБ от 08.04.2010 № 44 «О некоторых вопросах расчета рыночной цены эмиссионных ценных бумаг»). В этом случае просто отсутствует основание для переоценки стоимости акций.

В учетной политике также необходимо определить периодичность проведения переоценок. Ее организация устанавливает самостоятельно, но переоценка обязательно должна быть произведена в последний рабочий день месяца.

В бухгалтерском учете операции по приобретению ценных бумаг отражают по счету 58 «Финансовые вложения» в корреспонденции со счетами учета денежных средств, расчетов, внереализационных доходов и расходов (п. 9 Инструкции № 164).

Отражение операций по приобретению, реализации и прочему выбытию ценных бумаг производят на дату перехода права собственности и иных вещных прав, определяемую в соответствии с законодательством РБ либо условиями договора (п. 8 Инструкции № 164).

Приобретение акций отражают в учете следующей записью:

Д-т 58 – К-т 76.

Теперь давайте разберемся, как следует отразить расходы, связанные с приобретением акций.

При отражении в бухгалтерском учете доходов и расходов по операциям с ценными бумагами необходимо учитывать нормы следующих инструкций (п. 6 Инструкции № 164):

Источник: https://www.gb.by/izdaniya/glavnyi-bukhgalter/uchityvaem-pravilno-raskhody-svyazannye-_0000000

Ценным бумагам — особый учет, Комментарий, разъяснение, статья от 21 декабря 2007 года

Новая бухгалтерия, N 1, 2008 год<\p>

Т.Крутякова,

ИКГ “АйСи Групп»

В статье, в частности, рассмотрены бухгалтерские и налоговые аспекты приобретения, переоценки, выбытия ценных бумаг.

Приобретение ценных бумаг

В бухгалтерском учете ценные бумаги учитываются на счете 58 по первоначальной стоимости. Порядок формирования первоначальной стоимости зависит от способа поступления ценной бумаги в организацию.

В налоговом учете первоначальная стоимость ценных бумаг как таковая не формируется.

Расходы на приобретение ценных бумаг учитываются при формировании налоговой базы в момент их реализации (прочего выбытия) (п.2 ст.280 НК РФ). Поэтому организации необходимо разработать специальный регистр налогового учета, в котором будет собираться информация обо всех расходах, связанных с приобретением ценных бумаг.

При выбытии ценных бумаг расходная часть налоговой базы будет формироваться на основании данных этого регистра.

Первоначальная стоимость ценных бумаг, приобретенных за плату, в бухгалтерском учете представляет собой сумму фактических затрат на их приобретение, за исключением налога на добавленную стоимость и других возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах).

В фактические затраты по приобретению ценных бумаг включаются суммы, уплачиваемые продавцу по договору, суммы, уплачиваемые за информационные и консультационные услуги, оплата посреднических услуг, иные затраты, непосредственно связанные с их приобретением.

Вполне возможна следующая ситуация.

Организация заказывает и оплачивает консультационные (информационные) услуги, связанные с анализом рынка ценных бумаг, в целях вложения средств в ценные бумаги, но на основании полученной информации решает ценные бумаги не приобретать.

В этом случае стоимость оказанных услуг списывается на счет 91 “Прочие доходы и расходы” в качестве прочих расходов в том отчетном периоде, когда было принято решение ценные бумаги не приобретать (п.9 ПБУ 19/02).

Учесть такие расходы в целях налогообложения прибыли, на наш взгляд, нельзя, поскольку они не соответствуют критериям, перечисленным в п.1 ст.252 НК РФ (нет связи с деятельностью, направленной на получение дохода).

Обратите внимание! ПБУ 19/02 разрешает формировать первоначальную стоимость ценных бумаг исходя только из цены их приобретения, относя все дополнительные затраты в состав прочих расходов (дебет счета 91) (п.11 ПБУ 19/02). Это возможно, когда величина прочих затрат, связанных с приобретением (за информационные, консультационные, посреднические и т.п.услуги), несущественна по сравнению со стоимостью приобретения ценных бумаг.

Использование этого способа формирования первоначальной стоимости ценных бумаг нужно закрепить в учетной политике для целей бухгалтерского учета. При этом в учетной политике необходимо установить и порог существенности.

Например, организация может установить, что несущественной является величина дополнительных затрат в пределах 10% стоимости приобретенных ценных бумаг.

Имейте в виду, что такой способ учета дополнительных затрат приведет к расхождению данных бухгалтерского и налогового учета, поскольку для целей налогообложения прибыли все затраты, связанные с приобретением ценных бумаг, признаются в составе расходов только в момент реализации (выбытия) ценных бумаг (п.2 ст.280 НК РФ).

Ценные бумаги, полученные от учредителя в счет вклада в уставный (складочный) капитал организации, принимаются к бухгалтерскому учету по первоначальной стоимости, которая представляет собой их денежную оценку, согласованную учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации (п.12 ПБУ 19/02).

Для целей налогообложения прибыли ценные бумаги, полученные организацией в качестве вклада (взноса) в уставный капитал, доходом не признаются (подп.3 п.1 ст.251 НК РФ).

При этом стоимость полученных ценных бумаг определяется по правилам, установленным ст.277 НК РФ.

В общем случае оценка таких ценных бумаг должна производиться исходя из их стоимости по данным налогового учета передающей стороны на дату перехода права собственности.

Особые правила оценки предусмотрены для ситуаций, когда учредителем является физическое лицо или иностранная организация (абз. 4 подп.2 п.1 ст.277 НК РФ).

Порядок формирования первоначальной стоимости безвозмездно полученных ценных бумаг в бухгалтерском учете зависит от того, обращаются эти ценные бумаги на организованном рынке ценных бумаг или нет (п.13 ПБУ 19/02).

Если ценные бумаги обращаются на рынке ценных бумаг, то их первоначальная стоимость представляет собой текущую рыночную стоимость на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью понимается рыночная цена, рассчитанная организатором торговли на рынке ценных бумаг.

Первоначальная стоимость ценных бумаг, по которым организатором торговли рыночная цена не рассчитывается, определяется как сумма денежных средств, которую организация могла бы получить в результате продажи этих ценных бумаг по состоянию на дату их принятия к бухгалтерскому учету.

В целях налогообложения прибыли ценные бумаги, полученные безвозмездно, включаются в состав внереализационных доходов по рыночной стоимости, которая определяется в соответствии со статьями 40 и 280 НК РФ (п.8 ст.250 НК РФ). При этом в ст.251 НК РФ предусмотрен ряд случаев, когда безвозмездно полученное имущество (в том числе и ценные бумаги) в состав доходов не включается.

Обратите внимание!

Источник: http://docs.cntd.ru/document/902084553