Форма ОС 1 — правила заполнения документа

В любой крупной коммерческой структуре обязательно есть в собственности и, следовательно, в бухгалтерском балансе, активно используемые, основные средства. В балансе коммерческой организации они отражены в стоимостном эквиваленте, то есть в рублях.

Немного теории

Основные средства являются активами коммерческой структуры, которые необходимы для получения максимальной выгоды в деятельности.

Примером может служить токарный станок в фирме по производству запчастей. Если предприятие не ведет производственную деятельность, то можно сказать, что основные средства здесь — это материальные активы, способствующие осуществлению коммерческой деятельности.

Срок оптимальной эксплуатации, так называемый срок полезного использования, данного материального должен составлять не меньше, чем один календарный год.

Из этих цифр складываются амортизационные группы, такие важные в учете для правильного ведения расчетов по ОС. В процессе эксплуатации ОС, выполняется начисление амортизации, то есть уменьшение начальной суммы стоимости.

Наиболее распространенным способом применяемой амортизации является линейная.

Когда использовать факт формы ОС- 1?

Акт приема-передачи ОС-1 является формой, утвержденной приказом Госкомстата РФ от 2003 года. Полное название – «Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений)». Как становится ясно из наименования, указанная форма не применяется для работы со зданиями и сооружениями.

Утвержденный документ применяется при работе только с одним активом. Использование осуществляется в следующие моменты:

- Организация создала материальный актив, который предполагается использовать как ОС для нужд фирмы, и соответственно, с вводом в эксплуатацию;

- Когда нужно передать сторонней организации, имеющееся в собственности ОС, а также по окончанию срок использования.

Форма не используется в отдельных случаях, когда Законодательством РФ предусмотрены другие документы. В случае если возникает необходимость работы со зданиями и сооружениями, то необходимо использовать ОС-1а. Документ с названием ОС-1Б используют для оформления сделки при передаче группы объектов, если туда не входят отдельные виды ОС.

При поступлении, никогда ранее не использовавшееся в деятельности, а также приобретенное за плату, то заводится новый бланк ОС-1, куда вносятся необходимые данные. В случае, если материальный актив был передан от стороннего юридического лица, а также который использовался ранее, то при передаче уже есть готовый акт. Этот документ требует внесения оставшихся данных организацией-получателем.

Главная задача — документально утвердить, закрепить факт передачи, получения или принятия к учету материального актива. Стоит отдельно выделить, что фирма вправе самостоятельно утвердить новый бланк для своей работы.

По окончании сделки продажи ОС, а также оформления подписями и печатями акта – материальный актив переходит в собственность приобретателю. В этот момент оно одновременно списывается с баланса фирмы продавца, и принимается на балансовый учет нового собственника.

Читайте также! Акт приема передачи основных средств — изучаем образец

Основное средство может быть получено предприятием следующим образом:

- при совершении таких операций, как купля-продажа или обмен;

- путем безвозмездной передачи для использования;

- путем приобретения по окончанию договора лизинга;

- за плату – как наличного, так и безналичного характера;

- в случае самостоятельного создания на производстве, возможностями своего предприятия.

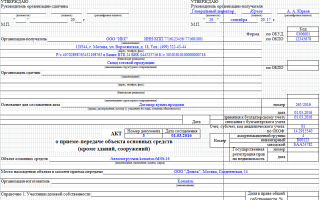

Утвержденная форма OC-1 – образец заполнения

Документ поделен на три раздела, на которых указываются все необходимые данные. В случае если принимается на учет новое ОС, то есть следующий регламент по заполнению.

В первом разделе заполняются данные о покупателе и продавце. Если материальный актив куплен в рознице, то не всегда есть полные сведения о фирме, где был приобретен товар.

В связи с этим, в поле «Организация-сдатчик» ставится «—-». С полем «Организация-получатель» проблем не будет – это данные организации.

«Основание для составления акта» — это, например договор по проведению сделки купли или продажи.

Во второй раздел вносятся данные по ОС. Наименование, амортизационная группа, счет постановки на учет и прочие коды. С этим вопросов у бухгалтера не будет. Также здесь отражаются данные по стоимости и сведения об эксплуатации в момент совершения передачи объекта. Второй лист состоит из трех разделов.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи». Его необходимо заполнять только в случае, если объект материального актива ранее использовался по назначению. В графе о фактическом сроке использования – указывают период полезного срока использования ОС. При этом следует учесть, что амортизация также должна была быть начислена за весь период использования. В графу

«Сумма начисленной амортизации» и указываются эти цифры. Графа «остаточная стоимость» представляет собой разницу между столбцами «Стоимость приобретения» и «Начисленной амортизацией».

Раздел 2 «Сведения об объекте основных средств на дату» заполняется в случае поступления основного средства в организацию.

«Первоначальная стоимость» — это покупная стоимость за вычетом НДС, но включая все дополнительные расходы, например, транспортные, или расходы, связанные с постановкой на учет в ГАИ.

«Срок полезного использования» — определяется как разница между общим сроком и временем нахождения в эксплуатации.

Раздел 3 «Краткая индивидуальная характеристика объекта основных средств» — это раздел для указания особенностей объекта.

Третья страница содержит данные о заключении комиссии и подписи передающей и принимающей стороны. Обязательны печати организаций.

Грамотному бухгалтеру не составит труда произвести заполнение данного документа. В случае, если не будет хватать какой-то информации, Налоговая организация при проверке не будет наказывать за это. Основным требованием является – оформление акта приема-передачи по форме установленного образца.

Читайте также! Акт о недостаче товара при приемке — образец

Нюансы заполнения формы ОС-1

На третьей страницы формы необходимо проставлять со стороны организации-сдатчика данные, что выбытие отражено в записях инвентарной карточки объекта. Со своей стороны принимающая сторона ставит отметку о том, что на объект открыта инвентарная карта.

На второй странице в характеристиках необходимо указывать наличие в составе драгоценных металлов, при условии, что они присутствуют.

Если организация при работе с данным объектом является лизингополучателем, то обязательно нужно указать, что ввод объекта в эксплуатацию осуществляется на основании договора лизинга.

В случае проведения сделки между сторонами, расчеты которой осуществляются в иностранной валюте, то обязательным требованием является указание курса Центрального банка на момент совершения сделки. Расчет стоимости приобретения ведется исходя из указанного курса.

Образец заполнения акта приема-передачи форма ОС-1

Сколько экземпляров акта необходимо делать?

При условии передачи основного средства от одного юридического лица другому следует составлять документ в двух экземплярах. Чтобы каждая сторона имела на руках необходимую первичную документацию. Ведь именно на основании подписанных данных актов будет производиться списание с баланса одной фирмы и постановка на балансовый учет второй организацией.

В ситуации, если фирмой покупается объект, который для продавца выступает как товаром, то используется только один экземпляр данного документа. Требуется приложить всю документацию на технические данные, которая шла в комплекте с приобретенным товаром.

Если организация самостоятельно своими силами и мощностями создала объект основных средств, то также составляется один экземпляр акт на момент создания ОС.

Графа об утверждении акта не заполняется в том случае, если производится покупка или создание объекта материального актива.

Дополнения

К срокам по составлению документации относится при покупке, передачи объекта – момент по совершению сделки. В случае если ОС требует дополнительных манипуляций, например, монтажа, испытаний – сроком является момент ввода в эксплуатацию.

Налоговые инспекции могут выставить штраф только в случае, если данный акт отсутствует на предприятии. За неверное или неточное его заполнение штрафом никто не выставит. Данные недочеты не являются грубыми нарушениями.

Тщательно изучив данный материал, бухгалтер без проблем справится с задачей по оформлению акта-приема передачи основных средств.

Источник: http://vesbiz.ru/dokumenty/akt/forma-os-1.html

Ос 1 унифицированная форма: образец заполнения, основание для составления

Рассмотрим основания для составления акта приема-передачи основных средств, а также образцы заполнения ОС-1 при поступлении и выбытии объектов.

Форму акта ОС-1 Госкомстат России утвердил 21 января 2003 года постановлением № 7. Документ составляют только в части движимых объектов основных средств. Также используют форму ОС-1б в отношении группы объектов. Для недвижимости предусмотрена форма ОС-1а.

Подготовить перечисленные выше документы вы можете онлайн при помощи специального сервиса от компании БухСофт:

Заполнить ОС-1

Бланки форм вы можете скачать здесь:

Основания для составления акта ОС-1

Целью применения формы ОС-1 является подтверждение операций по приему и выбытию движимых объектов основных средств.

Основанием для составления акта у передающей стороны служат договоры купли-продажи, мены или безвозмездной передачи.

Главный бухгалтер от передающей стороны согласно ОС-1 списывает объект со счета 01. С начала следующего после даты списания месяца фирма прекращает начислять амортизацию и налог на имущество по списанному объекту.

У принимающей стороны основанием также являются перечисленные договоры. Кроме того, ОС-1 составляют:

- при заключении договора лизинга по которому объект числится на балансе у лизингополучателя;

- когда в эксплуатацию вводят объект, созданный для собственных нужд либо обнаруженный при инвентаризации.

Обязательными при составлении помимо ОС-1 документами в зависимости от ситуации будут являться:

- приказ о создании комиссии по приемке основного средства;

- приказ о вводе объекта в эксплуатацию и установлении в отношении него срока полезного использования.

- акт инвентаризации при обнаружении в ходе инвентаризации.

Принимающая сторона начинает амортизировать объект с начала следующего после даты получения месяца и начислять по нему налог на имущество.

Подготовить первичные документы онлайн

Кроме того, компании на полученный объект составляют инвентарную карточку по форме ОС-6, а малые предприятия — инвентарную книгу по форма ОС-6б.

Заполнение ОС-1

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года.

Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Количество экземпляров акта зависит от выполняемой над объектом операции:

- При его передаче либо реализации передающая сторона составляет два экземпляра.

- При получении принимающая сторона составляет один экземпляр ОС-1.

Обратите внимание на заполнение разделов 1 и 2 формы. В первом приводят данные по объектам, которые уже были в эксплуатации. Второй заполняет принимающая сторона. Причем, только свой экземпляр.

Когда объект находится во владении двух и более юридических лиц, то они заполняют документ в части своей доли. Раздел «Справочно» должен содержать данные о всех собственниках и об их доле в объекте.

Подписывают заполненную форму ОС-1 следующие представители передающей и принимающей сторон:

- работники, которые отвечают за сдачу и прием основного средства;

- главные бухгалтеры;

- лица, входящие в состав приемной комиссии.

Учитывайте, что новый владелец должен составить дополнительный акт ОС-1. Дело в том, что в полученный экземпляр уже содержит данные об учете объекта у передающей стороны. Получающей стороне вносить информацию некуда. Но она обязана привести свои сведения. Сделать это следует в дополнительной форме. Она должна содержать:

- При отражении на счете 08:

- дату поступления основного средства в компанию;

- цену приобретения объекта;

- другие данные, полученные от передающей стороны.

- При отражении на счете 01:

- срок полезного использования;

- группу амортизации;

- метод начисления амортизации;

- инвентарный номер;

- первоначальную стоимость.

После передачи объекта для принимающей стороны полученный экземпляр ОС-1 становится аналогом накладной ТОРГ-12. Он служит основанием для оформления своего экземпляра ОС-1. Основанием также служит различная техническая документация (например, техпаспорт, инструкция по эксплуатации и т. п.).

Отметим: если принимающая сторона приобрела имущество для последующей перепродажи, то ей не следует оформлять акт ОС-1. Полученное имущество считается товаром. Его не нужно отражать в составе основных средств.

Передающая сторона оформляет акт ОС-1 в любом случае. Один экземпляр она оставляет себе, а второй передает принимающей стороне. Акт играет у нее роль товаросопроводительного документа (например, такого, как ТОРГ-12).

Образец заполнения ОС-1 принимающей стороной

При поступлении объекта акт заполняют следующим образом:

Образец заполнения ОС-1 передающей стороной

Выбытие объекта в документе отражают так:

Как составить акт ОС-1 при покупке объекта у физлица

В данном случае компания оформляет документ только для себя в одном экземпляре. При этом не нужно заполнять реквизиты передающей стороны, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал». Ведь приобретение производится не у юрлица, а имущество до момента покупки не имело статуса основного средства.

Кроме того, для подтверждения покупки фирма может применять формы документов, разработанные самостоятельно в части товаросопроводительной документации (в частности, акт закупки у физлица).

Особенности составления ОС-1 при безвозмездной передаче

При безвозмездной передаче имущества, которое уже числилось как основное средство, принимающая сторона получает заполненный дарителем акт ОС-1. В документе уже заполнены соответствующие разделы с данными бухучета передающей стороной (группа амортизации, инвентарный номер и т. д.).

Но для принятия объекта к учету принимающая сторона обязана указать в ОС-1 свои учетные данные. Поэтому она должна оформить дополнительный экземпляр акта на основании акта передающей стороны и технической документации (в частности, техпаспорт, эксплуатационная инструкция и т. п.).

Полученный акт ОС-1 будет являться аналогом документа ТОРГ-12.

Источник: https://www.BuhSoft.ru/article/1398-os-1-unifitsirovannaya-obrazets

Форма ОС-1а. Инструкция по заполнению бланка акта приемки-передачи зданий (сооружений)

Акт приемки-передачи по форме ОС-1 применяется для оформления и учета операций приема, приема-передачи зданий (сооружений) в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию), поступивших:

- по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

- путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

- по форме № ОС-1 — для объекта основных средств (кроме зданий, сооружений);

- по форме № ОС-1а — для зданий, сооружений;

- по форме № ОС-1б — для групп объектов основных средств (кроме зданий, сооружений).

которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит «Государственная регистрация прав» заполняется на недвижимое имущество и в случаях сделок с ним.

В формах №ОС-1 и №ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности.

При этом на первой странице в раздел «Справочно» заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), — сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы № ОС-6, № ОС-6а, № ОС-6б).

Вы можете скачать бланк формы Акт ОС-1а в форматах:

Источник: http://SprBuh.SysTecs.ru/uchet/os/os1a.html

ОС-1а

При приеме-передаче зданий и сооружений должен оформляться специальный документ. Этот документ – акт по форме ОС-1а. Подробнее о нем вы можете узнать из следующей статьи.

Данный акт применяют для оформления:

- Приема и ввода в пользование недвижимости;

- Выбытия недвижимости из учета и передачи ее другим компаниям.

Кто формирует документ

Если объект недвижимости передается от прежнего владельца к новому, ответственность за составление акта несет бывший собственник. Он должен оформить два экземпляра акта – один для себя, а второй – для принимающей стороны.

Если компания приобретает новое ОС, она должна сформировать акт в одном экземпляре.

Состав документа

Акт состоит из трех страниц. Второй раздел, в сою очередь, состоит из трех разделов. Бланк акта ОС-1а приведен ниже.

Как заполнить первую страницу

Первая страница документа заполняется в соответствии со следующими правилами:

- В самом верху прописываются основные реквизиты сдающей и принимающей стороны.

- Основание – название документа, на основании которого формируется данный акт (к примеру, приказ директора компании или контракт купли-продажи).

- Справа указывается дата, когда объект недвижимости был принят к бухучету, а также дата его снятия с учета.

- Бух. счет – номер счета, в дебет которого приходуется ОС.

- В поле «гос. регистрация прав» прописывается номер, а также дата, когда были зарегистрированы права на передаваемый объект.

- Акту присваивают порядковый номер и проставляют дату формирования.

- После этого прописываются основные сведения об объекте: его название, характеристики, место расположения.

- Поле «ин. валюта» заполняется только тогда, когда расчеты между сторонами осуществляются не в российской валюте.

Как заполнить вторую страницу

Вторая страница документа состоит из трех разделов (таблиц). Рассмотрим, как заполняется каждый из этих разделов.

Первый раздел

Этот раздел заполняется той организацией, которая передает недвижимость. По новым ОС этот раздел заполнять не нужно.

Здесь отражаются следующие сведения об ОС на момент передачи:

- Дата строительства;

- Дата ввода в пользование;

- Даты ремонта и модернизации;

- Фактический период пользования объектом;

- СПИ объекта;

- Размер амортизации;

- Размер остаточной стоимости.

Второй раздел

Этот раздел акта ОС-1а должна заполнять только сторона, которая принимает недвижимость, в своем экземпляре. Заполняется он следующим образом:

- 1 – общая сумма расходов на приобретение объекта недвижимости;

- 2 – СПИ;

- 3 – метод начисления амортизации;

- 4 – амортизационная норма.

Третий раздел

Этот раздел предназначен для описания краткой характеристики передаваемой недвижимости. Также, в нем прописывается, содержатся ли в объекте драг. металлы и драг. камни.

Как заполнить третью страницу

На этой странице комиссия, принимающая объект, пишет свое заключение о принимаемом объекте недвижимости. Именно она несет ответственность за осмотр здания, проверку его на наличие дефектов и оценку его состояния. Также, на этой странице комиссия приводит список технических документов, которые прилагаются к ОС.

Когда бланк будет полностью заполненным, все члены комиссии, а также ответственные представители обеих сторон должны заверить его своими подписями.

Скачать бланк и образец

Источник: https://okbuh.ru/osnovnye-sredstva/forma-os-1a

Акт приема-передачи здания форма ОС-1а

Акт о приеме-передаче зданий, сооружений форма ОС-1а – это документ, на основании которого производится передача недвижимого объекта основных средств от одного владельца другому. Скачать бланк акта ОС-1а, а также его заполненный образец можно в конце статьи.

Если заполнение формы ОС-1а вызывает затруднения, то ниже разберем основные моменты по оформлению данного документа.

Форма ОС-1а применяется именно в отношении передачи зданий, сооружений. Если необходимо передать любой другой объект основных средств, то следует оформить акта по форме ОС-1, бланк и образец заполнения которого можно скачать здесь.

Если требуется передать группу однородных объектов, то необходимо использовать форму ОС-1б.

Инструкция по заполнению:

Образец заполнения

Так же, как и бланке ОС-1, вверху нужно прописать реквизиты получатель здания, сооружения и сдатчика недвижимости.

Основанием для оформления акта приема-передачи является договор купли-продажи здания, кроме того, это может быть приказ или распоряжение руководителя.

Справа прописываются дата принятия к бухгалтерскому учету (первоначальная) и дата снятия с учета (заполняется при передаче сооружения новому владельцу). В качестве счета следует указать номер того счета, в дебет которого приходуется основное средство.

Что касается графы «государственная регистрация прав на недвижимость, то здесь нужно указать номер и дату регистрации прав на передаваемое здание. Смена владельца на любую недвижимость подлежит обязательной регистрации в специальном регистрирующем органе.

Самому бланку акта присваивается номер и указывается дата оформления.

Ниже прописываются характеристики здания, его место нахождения, наименование, сведения о долевой собственности (если у сооружения более одного владельца).

Строка «иностранная валюта» заполняется в случае, если расчеты между передающей и принимающей стороной производятся в валюте.

Первый раздел бланка акта приема-передачи ОС-1а заполняется только на здания, сооружения, бывшие в эксплуатации, графы заполняется на основании данных передающей стороны.

Здесь нужно обратить внимание, что в фактический срок эксплуатации нужно включить только те периоды использования недвижимости, когда начислялась амортизация.

Остаточная стоимость – разность между первоначальной стоимостью и начисленной на дату передачи амортизации.

Второй раздел заполняет только принимающая сторона в своем экземпляре акта приема-передачи.

В гр.1 прописывается сумма всех затрат, связанные с приобретением ОС, именно эта стоимость указывается по дебету счета 01.

Срок полезного использования зависит от того, новый объект или уже использовался. Для новых срок берется из специальной классификации основных средств, для бывших в использования он определяется как разность срока по классификации и срока фактической эксплуатации из графы 6 первого раздела.

В 3 и 4-й графах необходимо указать сведения об амортизации (способ начисления и норма).

Третий раздел бланка ОС-1а так же, как и в форма ОС-1, содержит сведения о наличии драгоценных камней и металлов в составе здания.

Здесь же имеется дополнительная таблица, в которой отмечаются индивидуальные характеристики сооружения.

Принимает новый объект к учету специальная комиссия, которая осматривает здание, выявляет дефекты, дает оценку состояния здания. На третьей странице бланка акта приема-передачи комиссия пишет свое заключение и приводит перечень технической документации, прилагаемой к зданию.

Подписывают заполненный бланк ОС-1а все члены комиссии, представитель передающей и принимающей стороны.

Если в дальнейшем объект основных средство понадобится списать, то сделать это можно с помощью оформления акта списания: ОС-4, ОС-4а и ОС-4б.

Скачать образец заполнения формы ОС-4, скачать образец формы ОС-4а для автотранспорта.

Скачать бланк и образец

Источник: http://1000form.ru/akt-priema-peredachi-zdaniya-forma-os-1a/

Форма ОС-1а

Случаи принятия организациями на баланс или на условиях аренды зданий и сооружений не так редки в финансово-экономической деятельности. Однако часто возникают вопросы как именно оформить такие объекты и включить их в состав основных средств, а также правильно вести по ним учет.

Процедура приема-передачи объектов

Законодательно определено, что процедура приема-передачи строений, сооружений или зданий сопровождается документальным оформлением акта унифицированной формы ОС-1. На основании этого документа организации и предприятия:

Включают поступившие на баланс объекты в состав основных средств. Прием сооружений и зданий тесно связан с процессом их ввода в эксплуатацию (с предварительным монтажом или без), и по заключению специальной комиссии составляется акт приема объекта, который может поступать:

- на основании заключенного контракта или договора, предметом которого является приобретение данного имущества, аренда с последующим выкупом, мена и иные способы передачи в собственность;

- в результате сделок купли-продажи, оплаченных денежными средствами, изготовления, строительства посредством собственных производственных сил и ввода в эксплуатационный процесс.

Оформление операции выбытия из системы учета основных средств предприятия в результате продажи, мены, аренды с последующим выкупом.

Для некоторых случаев законодательством предусмотрен особый порядок оформления процедуры приемки и передачи зданий и сооружений.

Документальное оформление

Общие документы, которые применяются при оформлении приема и/или передачи объектов основного учета, представляют собой акт:

- формы ОС-1, предназначенный для учета ОС, за исключением сооружений, зданий;

- формы ОС-1А, используемый исключительно для постановки на учет зданий и сооружений;

- формы ОС-1Б, в котором отражаются любые группы учета ОС, за исключением зданий и сооружений.

Любой из вышеперечисленных видов документов должен утверждаться руководителями предприятия-сдатчика и предприятия-получателя имущества. Минимальное количество экземпляров акта – два. В качестве дополнительной документации к акту могут быть приложены технические данные по объектам.

Графа «государственная регистрация прав» должна быть заполнена в случае осуществления сделок с недвижимым имуществом.

Раздел 1 форм ОС-1 и ОС-1А отражает данные, которые предоставляются стороной сдатчика, и носит информационный характер для бывших в эксплуатации основных средств. При розничной продаже этот раздел не заполняется.

В графе «Сумма начисленного износа (амортизации)» должна быть указана совокупная сумма амортизационных начислений за весь период эксплуатации объекта с момента его ввода.

Во втором разделе сведения заполняются только предприятием-получателем в единственном (своем) экземпляре.

Справочный раздел документа предназначен для отражения особой и дополнительной информации.

В случае если объект недвижимости находится в долевой собственности, то каждая из организаций обозначается в акте приема-передачи соразмерно долевому участию в общем составе совладельцев.

К категории особых сведений относится информация относительно иностранной валюты расчетов (условных единиц) и курсу ЦБ на момент совершения операции, если такой факт имеет место.

Операции по включению или исключению объектов основного учета из категории ОС отражаются в книге инвентарного учета – карте, имеющих унифицированные формы ОС-6, ОС-6А и ОС-6Б.

Бланк формы ОС-1а скачать (Размер: 68,5 KiB | Скачиваний: 5 953)

Образец заполнения акта ОС-1а (аналогично форме ОС-1) скачать (Размер: 72,5 KiB | Скачиваний: 7 935)

Источник: http://MirBlankov.ru/forma-os-1a/

Заполнение формы ос 1а пример при продаже

Второй лист имеет три раздела:

- первый оформляется для объекта, бывшего в эксплуатации (указывается основная информация о датах начала, конца строительства и ввода в эксплуатацию, а также сведения о капитальных ремонтах, реконструкции, модернизации).

«Фактический срок эксплуатации» — реальное время использования сооружения, исключая периоды, когда объект был законсервирован либо модернизировался, и по нему не начислялась амортизация.

«Начисленная амортизация» — суммарная, с начала ввода в эксплуатацию. «Остаточная стоимость» — данные графы 9 минус данные графы 7, то есть учетная стоимость минус амортизация.

«Стоимость приобретения» — стоимость здания, сооружения за вычетом НДС.

- второй раздел оформляет получатель.

«Первоначальная стоимость» — учетная стоимость объекта, включая все затраты, за вычетом НДС.

Унифицированная форма № ос-1а — бланк и образец

Инструкция по заполнению: Так же, как и бланке ОС-1, вверху нужно прописать реквизиты получатель здания, сооружения и сдатчика недвижимости. Основанием для оформления акта приема-передачи является договор купли-продажи здания, кроме того, это может быть приказ или распоряжение руководителя.

Справа прописываются дата принятия к бухгалтерскому учету (первоначальная) и дата снятия с учета (заполняется при передаче сооружения новому владельцу). В качестве счета следует указать номер того счета, в дебет которого приходуется основное средство.

Что касается графы «государственная регистрация прав на недвижимость, то здесь нужно указать номер и дату регистрации прав на передаваемое здание. Смена владельца на любую недвижимость подлежит обязательной регистрации в специальном регистрирующем органе.

Самому бланку акта присваивается номер и указывается дата оформления.

Образец заполнения акта о приема передачи основных средств (ос 1)

- формы ОС-1, предназначенный для учета ОС, за исключением сооружений, зданий;

- формы ОС-1А, используемый исключительно для постановки на учет зданий и сооружений;

- формы ОС-1Б, в котором отражаются любые группы учета ОС, за исключением зданий и сооружений.

Любой из вышеперечисленных видов документов должен утверждаться руководителями предприятия-сдатчика и предприятия-получателя имущества. Минимальное количество экземпляров акта – два.

В качестве дополнительной документации к акту могут быть приложены технические данные по объектам.

Графа «государственная регистрация прав» должна быть заполнена в случае осуществления сделок с недвижимым имуществом.

Форма ос-1а

В графе «Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб.» указывается:

- остаточная или договорная стоимость в случае, если основное средство ранее эксплуатировалось;

- стоимость по договору купли-продажи или стоимость приобретения в случае, если приобретается новое основное средство.

В графе «Срок полезного использования» указывается период использования объекта основных средств, в течение которого использование данного объекта приносит экономические выгоды (доход) организации. Срок полезного использования определяется организацией, приобретающей основное средство, самостоятельно и в соответствии с Постановлением Правительства РФ 01.01.2002 г.

№ 1 «О Классификации основных средств, включаемых в амортизационные группы» по объектам основных средств, принятым к бухгалтерскому учету начиная с 1 января 2002 г.

Важно

Графа «Стоимость приобретения (договорная стоимость), руб.» заполняется передающей основное средство организацией в случае, если стоимость основного средства по договору купли-продажи отличается от остаточной стоимости. Тогда организация-получатель при принятии объекта ОС к учету за первоначальную стоимость примет договорную.

Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняет только получатель основного средства в своем экземпляре.

Акт приёма передачи основных средств

Скачать бланк и образец Скачать образец акта приема-передачи ОС-1а – ссылка.

Форма ос-1а. заполнение акта приема-передачи здания

Следует отметить, что организации, приобретающие объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество месяцев эксплуатации данного имущества предыдущими собственниками. При этом, если количество месяцев нахождения приобретенного объекта основных средств в эксплуатации у предыдущих собственников больше или равно сроку полезного использования данного объекта, определенному предыдущим собственником, амортизация в дальнейшем не начисляется. При заполнении графы 9 «Срок полезного использования» проставляется срок полезного использования ОС, определенного организацией при принятии объекта основных средств к учету. В графе «Способ начисления амортизации» нужно помимо нормы начисления амортизации указать и способ ее начисления.

Акт приема-передачи здания форма ос-1а

При заполнении графы «Срок полезного использования» проставляется срок полезного использования ОС, определенного при первичном принятии объекта основных средств к учету. В графе «Сумма начисленной амортизации (износа), руб.» указывается сумма начисленных амортизационных отчислений за все время, которое основное средство находилось в эксплуатации.

Графа «Остаточная стоимость» предназначена для указания остаточной стоимости основного средства, которая при принятии к учету основного средства последней организацией-получателем будет принята за первоначальную. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью основного средства и суммой ранее начисленной амортизации.

Форма ос-1: образец заполнения

Бухгалтерский и налоговый учет для чайников Электронный журнал, пошаговое бесплатное обучение Унифицированная форма ОС-1а — это акт приема-передачи, который используется для оформления передачи зданий и сооружений. Для остальных объектов заполняется форма ОС-1.

В статье приведены рекомендации по заполнению акта, также вы можете скачать бланк форма ОС-1а. Акт приема-передачи здания.

Форма ОС-1а В целом, заполнение данной формы очень похоже на оформление формы ОС-1 Также акт состоит из трех листов: На первом листе представлена общая информация об объекте, о передающей стороне и получателе.

Отличительной особенностью первого листа бланка является наличие строки «Государственная регистрация прав на недвижимость», в которой вписывается номер регистрации и дата внесения объекта в Единый государственный реестр прав.

Источник: http://zakon52.ru/zapolnenie-formy-os-1a-primer-pri-prodazhe/

Оформляем Акт приема-передачи основных средств по форме № ОС-1

Акт приема-передачи по унифицированной форме N ОС-1 (далее — акт ОС-1) необходим для бухгалтерского и налогового учета основных средств (далее — ОС).

От того, насколько верно он заполнен, может зависеть правильность исчисления налога на имущество и налога на прибыль.

Поэтому рассмотрим на примере, что вписывается в ту или иную строку (графу) этого первичного документа.

Когда составляется акт ОС-1

Вам придется оформить акт:

— при приемке имущества, переданного вам (при приобретении, безвозмездном получении и т.д.

) другим лицом, у которого передаваемое имущество не числилось в составе ОС, при том что это имущество, согласно вашей учетной политике, должно быть включено в состав ОС.

Вместе с тем если имущество, отвечающее условиям признания ОС, стоит менее 20 000 руб. без НДС и у вас в учетной политике прописано, что такое имущество учитывается в составе МПЗ, то акт ОС-1 составлять не нужно.

Обратите внимание, при приемке имущества, которое у передающей стороны было в составе ОС (далее будем называть такое имущество бывшим в эксплуатации), вы не составляете отдельный акт ОС-1, а просто в акте ОС-1, который передаст вам продавец, заполняете отдельные строки и графы. Но если вы приобретаете бывшее в эксплуатации ОС для перепродажи (то есть для вас это товар), вам не нужно заполнять свою часть акта ОС-1, оформленного продавцом;

— при создании ОС вашей организацией;

— при передаче ОС в собственность другому лицу (как организации, так и физическому лицу) или на баланс лизингополучателя.

Внимание! Акт ОС-1 нужно составлять и при передаче ОС физическому лицу — не предпринимателю.

Когда вы принимаете к учету оборудование, которое требует монтажа, то на него надо составить акт о приеме (поступлении) оборудования по форме N ОС-14.

И только после монтажа такого оборудования и его перевода в состав ОС нужно будет составить акт ОС-1.

А если вы приобрели бывшее в эксплуатации оборудование, то свою часть акта ОС-1, переданного продавцом, вы заполняете после монтажа и перевода оборудования в состав ОС.

Таким образом, акт ОС-1 составляется:

(если) передается бывшее в эксплуатации имущество (которое у передающей стороны числилось в составе ОС) — в двух экземплярах, которые заполняются:

— передающей стороной;

— принимающей стороной;

(если) имущество приобретено через розничную торговую сеть, у физлица или изготовлено вашей организацией — в одном экземпляре, который заполняется принимающей стороной. Далее мы будем называть такое имущество новым.

Обсуди с контрагентом

Чтобы стороне, передающей имущество, не пришлось оформлять дополнительный документ, подтверждающий данные ее налогового учета, можно эти данные включить в акт ОС-1, дополнив его несколькими графами.

К акту ОС-1 нужно приложить техническую документацию на объект (например, технический паспорт, инструкцию по эксплуатации). Если же при приеме ОС нужно проверить соответствие объекта техническим условиям, его пригодность к эксплуатации и необходимость его доработки, то можно приказом руководителя создать для этого комиссию.

Заполнение акта ОС-1

Сразу скажем, что форма акта предусматривает указание в нем показателей исключительно для бухгалтерского учета, а никак не для налогового. Поэтому для удобства вы можете дополнить форму акта графами или строками для данных налогового учета. Дополненную форму акта нужно утвердить приказом руководителя.

А если ваш бухгалтерский учет настолько сближен с налоговым, что все бухгалтерские показатели, отражаемые в акте, совпадут с налоговыми, вы можете сделать на акте ОС-1 пометку об этом, например написать «Расхождений между данными бухгалтерского и налогового учета нет».

Заполняем первую страницу

Заполнение первой страницы акта начинается с указания данных об организации-получателе и организации-сдатчике. При этом если приобретено новое ОС, то, соответственно, данные о сдатчике не заполняются.

В строке «Основание для составления акта» вы можете указать любой документ, например договор купли-продажи, или накладную, или счет.

Таблица справа на этой странице акта (начиная со строки «Дата принятия к бухгалтерскому учету») заполняется передающей стороной при передаче ОС, бывшего в эксплуатации.

То есть при приобретении нового ОС вам нужно поставить в строках этой таблицы прочерки.

И обратите внимание, что на первой странице акта ОС-1 передающая сторона указывает номер амортизационной группы, в которую у нее включался объект.

И вы при приобретении ОС, бывшего в эксплуатации, должны включить объект для целей налогового учета в состав той же амортизационной группы (подгруппы), в которой он числился у предыдущего собственника.

Если передающая сторона изначально неправильно определила амортизационную налоговую группу ОС и неверно отражала объект в своем учете, но при передаче вам объекта отказывается исправить группу на правильную, то вы не можете самостоятельно ее поменять. Вы должны включить принятое ОС в ту же самую амортизационную группу.

А, как выяснилось, в Минфине предъявляют довольно жесткие требования к данным об основном средстве, отражаемым в акте ОС-1.

Из авторитетных источников

Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

«Раздел 1 акта по форме N ОС-1 заполняется на основании сведений передающей стороны и носит информационный характер для объектов основных средств, бывших в эксплуатации.

Источник: http://www.mosbuhuslugi.ru/material/akt-priema-peredachi-osnovnyh-sredstv-os-1

ОС-1, образец заполнения

В 2018 году для документального ведения учёта ОС объекты хозяйствования должны продолжать использовать унифицированные формы бланков (постановление Госкомстата РФ №7 от 21 января 2003 г.):

Учет основных средств – это базовый элемент финансового и бухгалтерского учета, поэтому знание правил заполнения ОС-1 станет залогом грамотного оформления важнейших первичных документов. Как заполнить форму ОС 1?

Заполнение формы ОС-1

Форма ОС-1, которая именуется Актом о приёме-передаче объекта ОС (кроме зданий и сооружений) выглядит следующим образом:

Скачать образец документа

Основная сложность при заполнении данной формы — это наличие неполных сведений, в результате чего многие поля документа могут быть попросту не заполнены.

К примеру, зачастую неизвестен сдатчик (продавец) ОС (при розничной покупке), поэтому в поле «организация-сдатчик» приходится ставить прочерк.

Заметим, что указание неполных сведений не будет являться нарушением, главное – приём-передача основного средства оформлена с использованием необходимого бланка.

Форма ОС-1: порядок заполнения

Взглянем на пример заполнения формы ОС 1:

В первую очередь заполняются три основных поля:

- организация-получатель

- организация-сдатчик

- основание для составления Акта

Далее указывается наименование объекта ОС, его характеристики и сведения о текущем состоянии (вторая страница формы). На третьей странице бланка предусмотрены поля для заметок специальной комиссии по приёму-передаче основного средства, а также для реквизитов и подписей получателя и сдатчика.

Образец заполнения формы ОС-1

Еще один образец заполнения ос-1 при продаже основного средства — в виде автомобиля:

На нашем сайте можно скачать данный образец заполнения акта ОС-1:

Скачать образец документа

Часто задаваемые вопросы:

Являются ли документы, составленные по формам серии ОС-1 первичными для бухучета?

Да, поскольку в этих бланках предусмотрены соответствующие поля: к примеру, раздел 2 документа — первоначальная стоимость ОС, амортизация, срок полезного использования и т.д.

Каков срок составления данного первичного документа?

ФЗ «О бухучете» за №129-ФЗ говорит о том, что данным сроком следует считать момент совершения хозяйственной операции, т.е. момент покупки ОС. Требующее монтажа или испытательных запусков основное средство принимается к учету в момент введения его в эксплуатацию.

Где брать сведения для составления акта приёма-передачи ОС?

Основной документ, в котором будут содержаться вся необходимая информация – договор (купли-продажи, мены, лизинга), на основании которого основное средство передается получателю (покупателю).

Грозит ли штраф за неполное оформление данного Акта?

Согласно ст. 120 НК РФ, грубым нарушением правил учета объектов налогообложения будет считаться лишь отсутствие первичного документа – Акта, составленного по форме №ОС-1. Штрафов за его неполное оформление не предусмотрено.

Источник: http://mosadvokat.org/zapolnit-formu-os-1/

Требования к акту о приеме-передаче объекта основных средств

Субъекты предпринимательства могут заключать различные договора, которые являются основанием для возникновения определенных прав и обязательств. На практике очень часто они также передают друг другу определенное имущество, которое относится к категории основных средств.

Данный факт должен быть документально подтвержден. При этом возникает необходимость заключения не только соответствующего договора, но и акта о передаче имущества, в том числе и основных средств.

Если передаваемый объект не нуждается в проведении монтажных работ, то акт составляется непосредственного после его приобретения. Если же требуется проведение подобных работ, то данный документ должен быть составлен после их окончания.

А какие особенности имеет акт о приеме передаче объекта основных средств, как он должен быть составлен, и какие законодательные требования предъявляются?

Цель подобной бумаги

Акт о приеме передаче основных средств применяется для осуществления операций с дорогостоящим имуществом, которые проводятся между субъектами предпринимательства. Основной целью данного документа является юридическое оформление определенных действий.

Например, составление подобного документа требуется в тех случаях, когда предприятия заключили какую-нибудь сделку, и имущество должно быть передано от одного к другому из них. При этом оно в соответствии с требованиями действующего правового регулирования оформлено в балансе предприятия.

Также необходимо знать о том, что данные, которые отражены в акте, необходимы для составления и ведения отчетности компании. Данный документ нужен бухгалтеру для расчета суммы налогов, а также для исчисления амортизации.

К составлению данного документа нужно отнестись очень внимательно. Также необходимо соблюдать все законодательные требования, предъявляемые к нему.

Законные параметры документов

Порядок составления акта о приеме передаче основных средств получил свое четкое законодательное регулирование. В частности, в бюджетном законодательстве РФ.

Определенным вопросам посвящены Приказы Минфина №162н и № 174н. Форма ОС-1 утверждена соответствующим постановлением Госкомстата. Именно данный документ является основанием для постановки имущества на учет.

Согласно правовому регулированию единые формы первичной документации являются обязательными к применению для всех предприятий, которые осуществляют деятельность на территории РФ. Исключение предусмотрено для кредитных организаций и бюджетных учреждений.

Но закон дает предприятиям возможность в некоторых случаях вносить в данные документы дополнительные реквизиты. Они могут лишь вписать новые данные, удаление установленных реквизитов не допускается.

Согласно действующему законодательству форма ОС-1 используется с целью оформления факта приема или передачи определенных объектов между субъектами предпринимательства. Данная форма может не использоваться в тех случаях, когда оформление приема-передачи конкретных основных средств должно проводиться особыми способами.

Бланк формы ОС-1:

Когда и как используется

Акт о приеме передаче объекта основных средств составляется в следующих случаях с целью включения конкретного имущество в категорию основных средств предприятия, а также с целью его исключения из данной категории. При этом основанием для составления подобного документа могут служить различные сделки и другие действия компаний (например, создание нового объекта).

К числу подобных основных средств можно отнести:

- инвентарь, необходимый для организации работы;

- скот;

- капитальные вложения;

- транспорт и т.д.

А для оформления приема передачи зданий и сооружений применяется форма ОС-1а.

Также утвержден отдельный бланк данного документа, используемый в тех случаях, когда передается целая группа основных средств.

Данный факт необходимо учитывать во время заключения договора о передачи нескольких объектов. При этом акт должен быть составлен в двух экземплярах, которые подписываются руководителями учреждений.

Бланк акта приема передачи состоит из нескольких разделов, которые должны быть оформлены в соответствии с требованиями действующего законодательства. Например, реквизит о государственной регистрации прав должен быть заполнен в тех случаях, когда передается недвижимое имущество.

Заполнение акта о приеме передаче объекта основных средств

При заполнении акта о приеме передаче объекта основных средств необходимо придерживаться определенных правил, установленных действующим законодательством.

В частности, в данном документе должна быть отражена следующая информация:

- его наименование;

- дата составления документа;

- данные сторон;

- содержание сделки;

- величина натурального и денежного измерения сделки;

- имена должностных лиц, которые подписали документ.

Акт должен быть составлен, учитывая техническую документацию на передаваемый объект. Если у стороны, которая передает имущество, оно являлось основным средством, нужно использовать также данные бухгалтерского учета (например, промежуток использования передаваемого основного средства).

В дальнейшем приобретатель также должен заполнить дополнительный экземпляр данного документа, который должен использоваться для ведения бухучета. В нем необходимо зафиксировать дату постановки объекта на бухучет, его инвентарный номер.

Если приобретается новое имущество, которое ранее нигде не использовалось, то акт должен заполнить покупатель. При этом разделы, которые касаются передаче объекта основных средств, остаются незаполненными.

Акт должен быть утвержден исполнительным органом компании. Это основные правила заполнения акта о приеме передаче основных средств.

Образец заполнения формы ОС-1:

Подробная инструкция по оформлению

Акт состоит из 3 основных страниц. Ниже приведены таблицы с описаниями и инструкциями заполнения каждой из них.

Главная (титульная) страница документа, в которой заполняется основная информация о сторонах сделки и передаваемом объекте:

| Продавец и покупатель | Заполняются данные сторон (наименование, ИНН, адрес и т.д.) |

| Основание | Данные документа, на основании которого составляется акт (например, приказ, договор и т.д.) |

| Дата передачи и принятия | Указывается дата, когда основное средство было введено в эксплуатацию |

| Счет | Заполняются бухгалтерские данные для правильного отражения имущества в бухучете |

| Данные акта | Нужно указать номер и дату составления документа |

| Государственная регистрация | Информация заполняется, если передается недвижимое имущество |

| Номера | Нужно заполнить данные об амортизационной группе, также необходимо указать инвентарный номер |

| Информация об объекте | Необходимо заполнить наименование и краткое описание объекта, указать его модель, данные о том, где он находится на момент составления документа |

| Данные о долевой собственности | Если объект является предметом долевой собственности, необходимо указать об этом |

| Валюта | Стоимость необходимо указать в рублях |

Вторая страница документа (необходимо знать о том, что данная страница не должна быть заполнена для новых объектов):

| Данные, заполняемые продавцом | Год выпуска, время проведения капитального ремонта, время активного использования и т.д. |

| Информация, которую заполняет покупатель | Затраты, которые были осуществлены для приобретения объекта, допустимый показатель износа и т.д. |

| Объект | Необходимо указать краткие данные об основном объекте, а также список дополнительных приспособлений. |

Последняя страница:

| Испытания | Необходимо указать дату проведенных испытаний (если таковые проводились), результат подобных испытаний и замечания, касательно необходимости исправлении объекта |

| Заключение соответствующей комиссии | Необходимо указать состав и данные членов комиссии, которая проводила осмотр и проверку объекта. Также нужно описать ее заключение |

| Техническая документация | Указывается список прилагаемых к акту технических документов |

Также в данном документе необходимо указать информацию об открытой инвентаризационной карточке. Кроме основных данных желательно заполнить также дополнительную информацию, которая даст более полное представление о приобретаемом объекте.

К числу дополнительных данных можно отнести:

- метод отражения объекта в специальной бухгалтерской программе;

- промежуток полезного использования;

- проводка с бухгалтерской документацией и т.д.

Образец заполнения акта можно найти в интернете. На самом деле заполнение подобного документа- довольно легкая процедура, которая не отнимет много времени.

Важность подписи

Акт о приеме и передаче основных средств должны подписать руководители компаний, которые выступают в качестве сторон сделки. От их имени документ также могут подписать их представители. Но в этом случае необходимо наличие соответствующей доверенности. При этом в доверенности нужно указать полномочия проведения проверки и подписания акта о приеме и передаче основных средств.

Кроме руководителей предприятий акт также должны подписать члены комиссии, которые проводила осмотр и проверку объекта.

Из вышеуказанного следует, что при передаче объектов основных средств составление документа, подтверждающего данный факт, является обязательным. При этом законодательством утверждена специальная форма акта о приеме передаче объектов основных средств. А наглядный пример его заполнения несложно найти.

Все предприятия должны строго придерживаться установленной формы документа. За допущенные нарушения руководитель компании может быть привлечен к ответственности.

Источник: http://buhuchetpro.ru/akt-o-prieme-peredache-obekta-osnovnyh-sredstv/