Должен работодатель выплачивать доптариф в Пенсионный фонд если условия труда являются допустимыми? | Вопросы подписчиков | Журнал «Кадровое дело»

Подскажите пожалуйста, как нам быть в следующей ситуации.

У нас есть должность газоэлектросварщика, но на данной должности человек не занят 80% рабочего времени газосварочными работами, в результате проведения специальной оценки его рабочее место отнесено ко 2 классу (допустимые условия труда), должны ли мы выплачивать доптариф в Пенсионный фонд? Заранее благодарны за подготовленный ответ

Ответ на вопрос:

Нет, если после проведения условия труда сварщика являются допустимыми, то платить доп. тариф не нужно:

Дополнительные тарифы страховых взносов в ПФР

Если специальная оценка условий труда не проводилась и классы условий труда не определены

| Условия применения тарифа | Тариф взносов в ПФР, % | Основание |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пункте 1 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ (по списку 1, утвержденному постановлением Кабинета министров СССР от 26 января 1991 г. № 10) | 9,0 | ч. 1 ст. 58.3 Закона от 24 июля 2009 г. № 212-ФЗ,ч. 1 ст. 33.2 Закона от 15 декабря 2001 г. № 167-ФЗ,п. 1 ч. 1 ст. 30 Закона от 28 декабря 2013 г. № 400-ФЗ |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ (утвержденные списки профессий, должностей и организаций, работа в которых дает право на назначение досрочной пенсии по старости) | 6,0 | ч. 2 ст. 58.3 Закона от 24 июля 2009 г. № 212-ФЗ,ч. 2 ст. 33.2 Закона от 15 декабря 2001 г. № 167-ФЗ,п. 2–18 ч. 1 ст. 30 Закона от 28 декабря 2013 г. № 400-ФЗ |

Статья о Оптимальных условиях труда поможет вам не допускать ошибок в работе.

Если специальная оценка условий труда проводилась. Приведенные тарифы применяются в зависимости от установленного класса условий труда (вместо 9 и 6%)

| Условия применения тарифа | Условия труда | Тариф взносов в ПФР, % | Основание |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пунктах 1–18 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ (с учетом списка 1, утвержденного постановлением Кабинета министров СССР от 26 января 1991 г. № 10, и иных списков профессий, должностей и организаций, работа в которых дает право на назначение досрочной пенсии по старости) | класс – опасныйподкласс – 4 | 8,0 | ч. 2 ст. 58.3 Закона от 24 июля 2009 г. № 212-ФЗ,ч. 2.1 ст. 33.2 Закона от 15 декабря 2001 г. № 167-ФЗ,п. 1–18 ч. 1 ст. 30 Закона от 28 декабря 2013 г. № 400-ФЗ |

| класс – вредныйподкласс – 3.4 | 7,0 | ||

| класс – вредныйподкласс – 3.3 | 6,0 | ||

| класс – вредныйподкласс – 3.2 | 4,0 | ||

| класс – вредныйподкласс – 3.1 | 2,0 | ||

| класс – допустимыйподкласс – 2 | 0,0 | ||

| класс – оптимальныйподкласс – 1 | 0,0 |

Обращаем Ваше внимание, в соответствии с правилами работы экспертной поддержки КСС «Система Кадры» мы осуществляем консультации только по вопросам, относящимся к кадровому делопроизводству и трудовому праву.

Подготовка ответов по вопросам бухгалтерского учета, отчетности, обложения страховыми взносами не относится к нашей тематике, поэтому мы не можем предоставить ответ с должной экспертной оценкой.

Для получения более подробного ответа по бухгалтерским вопросам, советуем Вам приобрести доступ к БСС «Система Главбух». Спасибо за понимание и благодарим Вас за обращение.

Подробности в материалах Системы Главбух:

1. Рекомендации: Кто должен начислять взносы на пенсионное страхование по дополнительным тарифам

Как следует начислять

Также прочитайте о электрогазосварщике: вредные или тяжелые условия труда более подробно.

Начислять страховые взносы по дополнительным тарифам в Пенсионный фонд РФ нужно на выплаты сотрудникам, которые заняты:

В каком размере платить дополнительные взносы

Размер дополнительных тарифов зависит от того, проведена ли в организации специальная оценка условий труда или аттестация рабочих мест. Методика проведения специальной оценки условий труда утверждена приказом Минтруда России от 24 января 2014 г. № 33н.

Если в организации не проводилась ни специальная оценка условий труда, ни аттестация рабочих мест, применяйте дополнительные тарифы страховых взносов, которые установлены частями 1 и 2 статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ.

В организации проведена специальная оценка условий труда и по ее результатам установлены определенные классы (подклассы) условий труда? Тогда применяйте дифференцированную шкалу дополнительных тарифов, установленную частью 2.1 статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ.

Начислять взносы по дифференцированной шкале нужно с даты утверждения отчета о проведении специальной оценки.

Например, если отчет о специальной оценке был утвержден 15 июня, применять дифференцированную шкалу тоже нужно с 15 июня.

С выплат, начисленных c 1 по 14 июня включительно, взносы начисляйте на прежних условиях. Об этом сказано в письме Минтруда России от 13 марта 2014 г. № 17-3/В-113.

К результатам специальной оценки условий труда приравнивают итоги проведенной ранее аттестации рабочих мест. До 31 декабря 2018 года их тоже можно использовать, определяя особые дополнительные тарифы. Для этого необходимо соблюсти три условия:

Такой порядок предусмотрен частью 5 статьи 15 Закона от 28 декабря 2013 г. № 421-ФЗ.

Внимание: начиная с 1 января 2014 года определять степень безопасности рабочих мест можно исключительно в форме специальной оценки условий труда согласно Закону от 28 декабря 2013 г. № 426-ФЗ. Документы, которые регулируют порядок аттестации рабочих мест, когда проводят специальную оценку условий труда, не применяют (письмо Минтруда России от 8 апреля 2014 г. № 15-4/В-366).

Применять результаты прежних аттестаций рабочих мест, определяя размеры дополнительных тарифов, разрешено потому, что сама классификация условий труда с выходом Закона от 28 декабря 2013 г.

№ 426-ФЗ не менялась. То есть в правильно оформленных картах аттестации рабочих мест должны быть указаны те же классы и подклассы условий труда, которые предусмотрены частью 2.1 статьи 58.

3 Закона от 24 июля 2009 г. № 212-ФЗ.

Следовательно, на выплаты сотрудникам, занятым на этих рабочих местах, пенсионные взносы нужно начислять по дифференцированным дополнительным тарифам.

Если условия труда признаны опасными (класс 4), выплаты облагают дополнительными пенсионными взносами по тарифу 8 процентов. Если условия труда признаны вредными, то в зависимости от подкласса условий труда (3.

1–3.4) начисляйте взносы по тарифам от 2 до 7 процентов.

Внимание: если условия труда признаны оптимальными или допустимыми по результатам аттестации прошлых лет, дополнительные пенсионные взносы начисляйте по фиксированным тарифам 6 или 9 процентов. Применять нулевые тарифы дополнительных пенсионных взносов в такой ситуации нельзя.

Льготой можно воспользоваться, только если оптимальные или допустимые условия труда подтверждены результатами специальной оценки, проведенной согласно Закону от 28 декабря 2013 г. № 426-ФЗ.

Это следует из положений части 5 статьи 15 Закона от 28 декабря 2013 г. № 421-ФЗ и подтверждено в разъяснениях Минтруда России от 7 марта 2014 г. и в письме Пенсионного фонда РФ от 12 февраля 2014 г.

№ НП-30-26/1707.

И вот еще что важно. Пенсионные взносы по дополнительным тарифам начисляют независимо от суммы выплат с начала года. Лимиты тут не действуют. Такой порядок следует из положений части 3 статьи 58.

3 Закона от 24 июля 2009 г. № 212-ФЗ и подтверждается письмом Минтруда России от 29 апреля 2013 г. № 17-3/10/2-2415.

Он распространяется в том числе и на сотрудников, которые вышли на досрочную пенсию, но продолжают работать.

Применяйте дополнительные тарифы с момента, когда начисляете выплаты. Период, за который эти выплаты рассчитываете, значения не имеет.

Например, в 2016 году сотруднику, занятому во вредных (опасных, тяжелых) условиях труда, можно начислить премию или вознаграждение по итогам работы за 2015 год, когда он не работал во вредных условиях.

Несмотря на то что в 2015 году выплаты в пользу таких сотрудников пенсионными взносами по дополнительному тарифу не облагали, в 2016 году эти суммы нужно включить в базу для расчета дополнительных взносов. Такие разъяснения есть в письме Минтруда России от 30 апреля 2013 г. № 17-4/727.

При полной занятости сотрудника во вредных (опасных, тяжелых) условиях труда дополнительные пенсионные взносы начисляйте со всех выплат, которые включают в расчетную базу в соответствии с частью 1 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Если в течение месяца сотрудник не работал во вредных (опасных, тяжелых) условиях, дополнительные пенсионные взносы на выплаты в его пользу не начисляйте.

Как начислять допвзносы, если сотрудник занят и в обычных, и во вредных условиях

Вообще с совместителем заключают отдельный трудовой договор (ст. 60.1 ТК РФ).

Если такой договор предусматривает выполнение работ во вредных (опасных, тяжелых) условиях труда, то выплаты, начисленные в рамках этого договора, облагаются дополнительными пенсионными взносами на общих основаниях.

На выплаты совместителям за выполнение работ в обычных условиях дополнительные пенсионные взносы не начисляют. Об этом сказано в письмах Минтруда России от 13 марта 2014 г. № 17-3/В-113, от 29 мая 2013 г. № 17-3/878.

Порядок расчета страховых взносов зависит от того, в течение какого периода сотрудник совмещает разную деятельность и какой стаж учитывают для досрочной пенсии.

Вредные и обычные условия в течение месяца. Бывает, в течение месяца сотрудник занят как в обычных, так и во вредных (опасных, тяжелых) условиях труда.

При этом время занятости в обычных условиях труда не включают в стаж для досрочной пенсии. В этом случае дополнительные пенсионные взносы начисляйте со всех облагаемых выплат.

Однако в расчетную базу включайте только выплаты за фактически отработанное сотрудником время во вредных (опасных, тяжелых) условиях.

Например, сотруднику, который совмещает работу с вредными и обычными условиями труда, начислять пенсионные взносы по доптарифу нужно со всех выплат за месяц, включая доплату за совмещение профессий. Делать это нужно пропорционально количеству дней, отработанных им во вредных условиях (такое совмещение должно быть официально оформлено).

Вредные и обычные условия в течение дня. Сотрудник может совмещать работу в обычных и вредных условиях в течение дня. Тогда дополнительные тарифы страховых взносов применяют к той части выплат, которая соответствует количеству часов, фактически отработанных во вредных условиях.

Как начислять взносы, если в течение месяца сотрудника перевели с вредной работы на обычную

Порой сотрудника нужно временно перевести с вредной работы (с правом на досрочную пенсию) на ту, где нет неблагоприятных факторов. Например, нужно перевести беременную на более легкую работу. В таких обстоятельствах рабочее время включают в льготный стаж, который дает право на досрочную пенсию.

А страховые взносы по доптарифам в такой ситуации рассчитывайте со всех начисленных выплат и вознаграждений за месяц. Независимо от количества дней (часов), фактически отработанных во вредных, тяжелых и опасных условиях труда.

Такие разъяснения есть в пункте 12 письма Пенсионного фонда РФ от 30 декабря 2013 г. № НП-30-26/20622, письмах Минтруда России от 6 июля 2015 г. № 17-3/В-331, от 16 мая 2014 г. № 17-3/В-210, от 11 апреля 2014 г. № 17-3/В-151, от 29 мая 2013 г. № 17-3/878, от 29 апреля 2013 г. № 17-3/10/2-2415 и от 23 апреля 2013 г. № 17-3/10/2-2309.

О медосмотре при допустимых условиях труда читайте подробнее здесь.

Пример распределения выплат сотруднику для начисления страховых взносов по дополнительному тарифу

В январе А.С. Кондратьев 10 дней отработал в тяжелых условиях труда, 7 дней – в обычных условиях. Выплаты в пользу Кондратьева за месяц составили 41 000 руб., в том числе:

- зарплата – 30 000 руб.;

- премия по итогам работы за предыдущий год – 5000 руб.;

- материальная помощь – 6000 руб.

В январе 17 рабочих дней. Дополнительный страховой тариф – 6 процентов.

Объектом обложения дополнительными пенсионными взносами являются выплаты Кондратьеву в размере 37 000 руб. При этом в расчетную базу для начисления дополнительных взносов бухгалтер организации включил: – зарплату и премию в части, соответствующей фактическому количеству рабочих дней, отработанных Кондратьевым в тяжелых условиях;

– матпомощь в размере 2000 руб. (в сумме, превышающей 4000 руб., в соответствии с пунктом 11 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Расчетная база для начисления дополнительных пенсионных взносов составляет:

37 000 руб. : 17 дн. × 10 дн. = 21 764,70 руб.

Сумма дополнительных пенсионных взносов равна:

21 764,70 руб. × 6% = 1305,88 руб.

Из рекомендации «По какому тарифу рассчитать взносы на обязательное пенсионное (социальное, медицинское) страхование»

Любовь Котова,

заместитель директора департамента развития социального страхования Минтруда России

30.08.2016

С уважением и пожеланием комфортной работы, Светлана Горшнева,

эксперт Системы Кадры

Задайте свой вопрос экспертам «Системы Кадры»

Моментальный ответ от эксперта «Системы Кадры»

Источник: https://www.kdelo.ru/qa/144084-qqkss8nujno-li-platit-doptarif-v-pf-rf-esli-usloviya-truda-yavlyayutsya-dopustimymi

Страховые взносы по дополнительному тарифу

Система обязательного пенсионного страхования (ОПС) в РФ предполагает назначение и выплату страховой пенсии не только в связи с достижением общеустановленного пенсионного возраста, но и ранее при наличии стажа на соответствующих видах работ.

Для определения величины дополнительного взноса страхователи, имеющие льготные рабочие места, проводят специальную оценку условий работы, что обеспечивает:

- реальную картину созданных на рабочем месте условий труда;

- заинтересованность работодателя в улучшении имеющихся условий в связи с введением дополнительных расходов на них.

Размер дополнительного тарифа зависит от нескольких параметров:

- факта проведения спецоценки;

- результата заключения экспертной комиссии и присвоения класса опасности существующих условий труда.

Введены доптарифы были относительно недавно с целью финансового обеспечения пенсионных прав «досрочников», то есть будущих пенсионеров, претендующих на досрочную пенсию.

Система обязательного пенсионного страхования

Система ОПС является для граждан гарантом со стороны государства, обеспечивающим им компенсацию утраченного дохода в связи с наступлением страхового случая. Эта система представляет собой целый комплекс мер:

- правовую поддержку (принятие различных законодательных актов, регулирующих пенсионные отношения);

- экономическую составляющую (формирование бюджета Пенсионного фонда для выплаты пенсий);

- организационные меры (учет и контроль за поступлением платежей).

В системе ОПС взаимодействуют три субъекта:

- страховщик;

- страхователи;

- застрахованные лица.

Отношения вышеперечисленных участников этой системы регулируются законом № 167-ФЗ от 15.12.2001 г. «Об обязательном пенсионном страховании в РФ».

В результате утраты застрахованным лицом источника дохода наступает страховой случай, который может быть связан с:

- достижением пенсионного возраста;

- получением инвалидности;

- потерей кормильца.

Для финансирования таких выплат Пенсионный фонд осуществляет сбор страховых взносов, плательщиками коих являются страхователи. Ими могут быть:

- организации;

- индивидуальные предприниматели;

- самозанятое население.

Главным же страховщиком в системе ОПС является ПФР. В его задачи входит учет, контроль и управление пенсионными средствами. В роли страховщика могут выступать и негосударственные пенсионные фонды (НПФ), но только в части формирования накопительной выплаты.

Страховые взносы в Пенсионный фонд (в ФНС)

Согласно законодательно установленным нормативам, взносы, перечисленные страхователем за каждого сотрудника, учитываются на их индивидуальных лицевых счетах благодаря введенной системе персонифицированного учета граждан.

Следует отметить, что с 2017 года всеми страховыми взносами занимается Федеральная налоговая служба (ФНС), т.е. отчисления необходимо переводить напрямую в ФНС (глава 34 НК РФ).

Расчет страховых взносов происходит следующим образом:

- Устанавливается база для начисления платежей.

- Определяется тариф взносов.

- Рассчитывается сумма платежа за прошедший месяц.

Существует несколько видов тарифов на обязательное пенсионное страхование:

- базовый;

- дополнительный (при наличии льготных рабочих мест в связи с опасными и тяжелыми условиями труда);

- пониженный (при отнесении работодателя к той или иной льготной категории плательщиков).

Что же касается базы для начисления взносов, то она определяется в отношении каждого застрахованного лица нарастающим итогом с начала года. В 2018 году предельная величина взносооблагаемой базы составляет 1021 тысяч рублей (в 2017 году — 876 тысяч рублей). При превышении данной суммы работодатель уплачивает дополнительно 10% тарифа страховых взносов.

Кто должен уплачивать взносы?

Многие думают, что суммы, необходимые для уплаты взносов, вычитаются с заработной платы работников, однако это не так.

Страхователь, работающий «сам на себя», осуществляет платежи в ПФР самостоятельно.

Помимо уплаты взносов по ОПС, в задачи работодателя входит:

- своевременная регистрация в ПФР в качестве страхователя;

- представление необходимых документов страховщику для:

- осуществления им персонифицированного учета граждан;

- назначения и выплаты пенсионного обеспечения;

- устранение нарушений при обнаружении таковых территориальными органами ПФР.

В свою очередь страховщик с целью обеспечения бесперебойной работы всей системы безвозмездно и своевременно предоставляет работодателям всю необходимую информацию о применяемых тарифах для расчета платежей и законодательных актах, регулирующих отношения всех участников системы ОПС.

Тариф взносов на обязательное пенсионное страхование

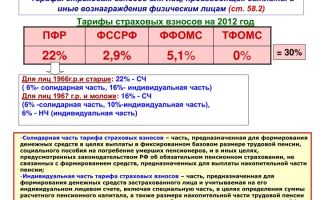

Основной тариф страховых взносов на ОПС согласно общей системе налогообложения составляет 22%. Ежемесячно работодатели перечисляют рассчитанную с помощью данного норматива сумму в Пенсионный фонд. Далее поступившие денежные средства распределяются на индивидуальные счета граждан согласно выбранного им варианта пенсионного обеспечения.

В зависимости от выбранной альтернативы общий тариф взносов будет распределяться следующим образом:

- при формировании только страховой выплаты: 6% пойдет на выплату фиксированной суммы действующим получателям пенсий, а остальные 16% — на финансирование будущей страховой выплаты самого гражданина;

- при формировании страховой и накопительной пенсии: 6% на финансирование базовых сумм нынешним пенсионерам останется без изменения, а остальные 16% будут распределены на формирование будущей выплаты застрахованного лица, а именно 10% — на страховую часть и 6% — на накопительную.

Стоит отметить, что в настоящее время право выбрать тот или иной способ финансирования своей будущей пенсии имеют только граждане, вновь устраивающиеся на работу. Сделать такой выбор они могут в течение первых пяти лет своей трудовой деятельности.

Дополнительные страховые взносы в ПФР

Дополнительный тариф страховых взносов устанавливается в отношении работников, занятых на вредных и опасных работах, предусматривающих льготное пенсионное обеспечение. К таким категориям застрахованных лиц относятся:

- занятые на подземных работах, в горячих цехах, на вредных производствах в соответствии со Списком 1

Источник: http://pensiology.ru/ops/budushhim-pensioneram/sistema/strahovye-vznosy/dopolnitelnye/

Дополнительные тарифы на обязательное пенсионное страхование

С 2013 года введен дополнительный тариф страховых взносов в Пенсионный фонд России для работодателей, имеющих рабочие места с вредными и опасными производствами.

Дополнительные тарифы применяются в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пунктах 1 и 2-18 части 1 статьи 30 Федерального закона от 28.12.

2013 № 400-ФЗ «О страховых пенсиях».

28 декабря 2013 года принят Федеральный закон №426-ФЗ «О специальной оценке условий труда», в соответствии с которым страхователи обязаны обеспечить безопасность работников во время работы, а их рабочие места должны соответствовать государственным нормативным требованиям охраны труда.

В зависимости от итогов проведенной специальной оценки условий труда, созданных работодателем для своих работников, устанавливается размер дополнительных тарифов страховых взносов в Пенсионный фонд РФ, которые уплачиваются с 2014 года.

Чем более опасные или вредные условия труда будут установлены по результатам специальной оценки, тем более высокий дополнительный тариф страховых взносов необходимо будет уплачивать работодателю в Пенсионный фонд России.

В соответствии с законом условия труда по степени вредности и (или) опасности подразделяются на четыре класса – оптимальные (1 класс), допустимые (2 класс), вредные (3 класс) и опасные (4 класс). Оценку условий труда и аттестацию рабочих мест проводит комиссия из представителей организации работодателя не реже одного раза в 5 лет.

Результаты аттестации рабочих мест по условиям труда, проведенной в соответствии с порядком, действовавшим до дня вступления в силу закона №426-ФЗ, применяются при определении размера дополнительных тарифов страховых взносов в Пенсионный фонд России в отношении рабочих мест, условия труда на которых по результатам аттестации признаны вредными и (или) опасными, до 31 декабря 2018 года включительно.

При исчислении страховых взносов по дополнительному тарифу для отдельных категорий работодателей, имеющих рабочие места на вредных и опасных производствах, положение по ограничению базы для начисления страховых взносов не применяется.

Если работодатель не проводит спецоценку условий труда, то он уплачивает дополнительный тариф страховых взносов на обязательное пенсионное страхование в 2016 году по Списку №1 – 9%, по Списку №2 и «малым спискам» – 6%.

При проведении спецоценки условий труда применяются следующие дополнительные тарифы:

| УРОВЕНЬ УСЛОВИЙ ТРУДА | ОЦЕНКА УСЛОВИЙ ТРУДА | ДОПОЛНИТЕЛЬНЫЙ ТАРИФ |

| Опасный | 4 | 8% |

| Вредный | 3,4 | 7% |

| 3,3 | 6% | |

| 3,2 | 4% | |

| 3,1 | 2% | |

| Допустимый | 2 | 0% |

| Оптимальный | 1 | 0% |

Источник: http://www.pfrf.ru/sved_o_per_pens_nak/uplata_str_vz/~406

Шесть непреложных правил, по которым надо рассчитывать дополнительные взносы в ПФР

Чем поможет эта статья: Мы детально расскажем, когда и на какие суммы нужно начислять страховые взносы в ПФР по ставкам 2 или 4 процента. От чего убережет: У проверяющих из Пенсионного фонда не будет к вам никаких претензий.

С выплат работникам вредных и опасных производств или профессий — а они вправе рассчитывать на досрочную пенсию — нужно платить взносы в ПФР по дополнительным тарифам. Это требование появилось с 2013 года. Ставки зависят от вида работ.

Так, с выплат сотрудникам, занятым на работах с вредными условиями, или работникам горячих цехов (например, литейщикам) придется отчислять в фонд 4 процента. Для остальных тариф вдвое ниже — 2 процента.

Причем сведения о том, какие суммы взносов вы начислили, в нужно показывать отдельно, в двух специальных таблицах. А сдать этот отчет за первое полугодие нужно не позднее 15 августа.

Важная деталь Ставки дополнительных взносов в ПФР зависят от вида работ.

Однако есть ситуации, в которых засомневаешься, с каких же сумм считать допвзносы. Например, работник совмещает несколько должностей, среди которых и та, что с опасными условиями труда.

Или он получил премию за прошлый год, когда еще не был на вредной работе. Что теперь включать в базу для расчета взносов? Решения для этих и других неоднозначных ситуаций дали в своих недавних письмах специалисты Минтруда.

Все самые важные правила от чиновников мы собрали для вас в этой статье.

Правило № 1. Дополнительные взносы платите строго за конкретных сотрудников

Дополнительными взносами облагаются только выплаты сотрудникам с вредными и тяжелыми условиями труда. И только при условии, что у этих работников есть право на досрочную пенсию. Перечень таких должностей ( и ) утвержден .

В него входят, к примеру, электромонтеры, маляры, штукатуры, сварщики, работницы текстильных предприятий.

За всех остальных сотрудников дополнительные взносы платить не нужно независимо от того, какой деятельностью занимается компания.

Если в компании работают пенсионеры, которые уже получают досрочную пенсию, но продолжают трудиться во вредных и опасных условиях, то с их зарплаты все равно надо перечислять допвзносы. В (далее — Закон № 212-ФЗ) никаких исключений для пенсионеров нет.

Осторожно! Если в компании работают пенсионеры, которые уже получают досрочную пенсию, но продолжают трудиться во вредных и опасных условиях, то с их зарплаты все равно надо перечислять допвзносы.

Кроме того, начислять взносы нужно также на выплаты временно пребывающим в России иностранцам.

Но только в том случае, если у вас заключен с ними трудовой договор на неопределенный срок либо срочный трудовой договор продолжительностью не менее шести месяцев в общей сложности в течение календарного года.

При этом по дополнительным взносам действуют обычные льготы. Скажем, материальная помощь в пределах 4000 руб., суточные, компенсации и другие выплаты, перечисленные в Закона № 212-ФЗ, новыми взносами не облагаются. То есть вы можете применить к ним те же льготы, что и по обычным взносам на страховую и накопительную части пенсии.

Правило № 2. Начисляйте взносы на все без исключения выплаты сотруднику, занятому на вредной работе

Предположим, ваш сотрудник только в этом году перешел на вредную работу, причем на полный рабочий день. И уже в этот период ему начислили премию по результатам прошлого года. Тем не менее на сумму такого бонуса надо начислить дополнительные взносы. Об этом — письма Минтруда России и .

Аналогичное правило применяйте и к отпускным. И тут не важно, весь или не весь расчетный период сотрудник работал во вредных условиях. Главное, что на такую особую работу он перешел до того, как собрался в отпуск.

И заметьте: допвзносы надо начислять на все суммы выплат сотрудникам с вредными и опасными условиями труда. Без ограничений. То есть во внимание берите и те доходы, которые превысили 568 000 руб. с начала года — этот лимит действует лишь для обычных страховых взносов, но не дополнительных. Такое правило установлено статьи 58.3 Закона № 212-ФЗ.

Правило № 3. Если сотрудник перешел на вредную работу в середине месяца, взносы за него рассчитывайте пропорционально

Важная деталь Если сотрудника перевели на «вредную» должность в середине месяца, рассчитывать взносы придется пропорционально отработанному времени.

Вот другая ситуация — сотрудника перевели на «вредную» должность в середине месяца. Или, наоборот, с вредной работы на обычную.

В таких случаях рассчитывайте дополнительные взносы за него пропорционально отработанному времени (см. письма Минтруда России и ).

Покажем расчет на примере.

Писарев Н. Н. до 21 июля 2013 года включительно работал маляром в ООО «Север». С 22 июля его перевели на должность разнорабочего. Значит, начислять дополнительные 2 процента в ПФР нужно только на выплаты этому сотруднику за период по 21 июля.

Получается, что в июле Писарев отработал в тяжелых условиях труда 15 рабочих дней и 8 дней — в обычных условиях.

Выплаты в пользу Писарева за месяц составили 28 478,26 руб., в том числе:

— за работу на должности маляра — 21 521,74 руб.;

— за работу на должности разнорабочего — 6956,52 руб.

В расчетную базу по допвзносам бухгалтер организации включил только ту часть выплат, которая начислена по должности маляра. То есть сумма дополнительных взносов составит:

21 521,74 руб. × 2% = 430,43 руб.

Писарев родился в 1962 году. Льгот по взносам в ПФР у компании нет. Значит, с выплат работнику за июль нужно также начислить взносы на страховую часть пенсии в размере:

28 478,26 руб. × 22% = 6265,22 руб.

Посчитав взносы, бухгалтер сделал две проводки:

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению (страховая часть пенсии)»

— 6265,22 руб. — начислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению (дополнительные взносы в ПФР по ставке 2%)»

— 430,43 руб. — начислены дополнительные страховые взносы в ПФР по ставке 2 процента.

Причем в июне, еще работая на должности маляра, Писарев был в отпуске. Значит, на сумму отпускных нужно было начислить дополнительные взносы в ПФР.

Такой же порядок действует и в том случае, если сотрудник сначала трудился на должности из , а потом перешел на работу из . И наоборот.

Правило № 4. При совместительстве начисляйте взносы только на выплаты по вредной работе

Предположим, у вас в компании есть внутренние совместители. Например, сотрудник может трудиться на основной работе с вредными условиями (скажем, сварщик, ) и в этой же компании подрабатывать на другой должности, которая не входит в список (например, разнорабочий).

Так вот, допвзносы начисляйте только на выплаты за вредную работу. Ведь дополнительные тарифы применимы именно к выплатам, а не к сотрудникам вообще ().

Важная деталь Если работа по совместительству в отличие от основной не является вредной, платить с нее допвзносы в ПФР не нужно.

Доплата за совмещение никак не связана с вредностью, и труд по совместительству не дает права на досрочную пенсию. Если, конечно, этой работы в принципе нет в списках вредных и опасных.

Ведь обязанности по совместительству сотрудники выполняют на основании отдельного трудового договора, то есть в рамках отдельных трудовых отношений.

Именно так рассуждают представители Минтруда России в .

Правило № 5. Взносы в ПФР перечисляйте разными платежками

Для дополнительных взносов установлены отдельные КБК (см. таблицу ниже). Все взносы платите в общие сроки, то есть не позднее 15-го числа следующего месяца. Никаких специальных правил для дополнительных тарифов нет.

Кбк для взносов в пфр в 2013 году

| КБК | Вид страховых взносов |

| 392 1 02 02010 06 1000 160 | Взносы на страховую часть пенсии |

| 392 1 02 02020 06 1000 160 | Взносы на накопительную часть пенсии |

| 392 1 02 02131 06 1000 160 | Взносы по дополнительному тарифу для работников из |

| 392 1 02 02132 06 1000 160 | Взносы по дополнительному тарифу для работников из |

Что если допвзносы вы направите в фонд с опозданием? Тогда вам начислят пени как по обычным взносам, то есть в размере 1/300 ставки рефинансирования (). А если сотрудники фонда обнаружат при проверке, что компания не начислила взносы, хотя была обязана это сделать, то возможен штраф в размере 20 процентов от недоимки ().

Правило № 6. Дополнительные взносы показывайте в форме РСВ-1 отдельно

Отчитаться перед ПФР за первое полугодие нужно не позднее 15 августа. В том числе в нужно включить и информацию о дополнительных взносах. Для этого предназначен . В таблицах 2.2 и 2.

3 покажите суммы выплат, взносов и количество работников, за которых вы платили по повышенным тарифам.

Начисленные и уплаченные суммы, а также задолженность и переплату по таким доптарифам надо также отразить и в итоговом расчете (), где для этого есть два специальных столбца.

Кроме того, если в компании трудятся люди, имеющие право на досрочную пенсию, сведения о суммах, которые вы им начислили, включите и в персонифицированную отчетность. А именно в специальную таблицу в . Причем только суммы начислений, взносы с них показывать не нужно.

Источник: https://www.gazeta-unp.ru/articles/42219-qqgb-16-m3-shest-neprelojnyh-pravil-po-kotorym-nado-rasschityvat-dopolnitelnye-vznosy-v-pfr

Доптариф в ПФР за вредность будет напрямую зависеть от опасности рабочего места

МОСКВА, 12 июн — РИА Новости.

Минтруд России придумал, как снизить нагрузку на бизнес из-за введения дополнительного тарифа в Пенсионный фонд России за вредное и опасное производство и при этом не сократить объем поступлений во внебюджетный фонд.

Закон о специальной оценке рабочих мест, которая вводит дифференциацию доптарифа в зависимости от реальных условий труда, начнет действовать в РФ уже в 2014 году, надеются в министерстве.

«ВРЕДНЫЕ» СПИСКИ

Сегодня в РФ существуют профессии и специальности, которые дают право работнику на досрочную пенсию, а также ряд компенсаций по продолжительности рабочего дня и отпуска. В так называемый список номер 1 включены работники, занятые на подземных работах, а также на производстве с особо вредными и особо тяжелыми условиями труда; в список номер 2 — с вредными и тяжелыми условиями труда.

С 1 января 2013 года работодатели, сотрудники которых заняты на таких работах, платят дополнительные тарифы страховых взносов в Пенсионный фонд. Доптариф по списку 1 составил 4%, по списку 2 — 2%. К 2015 году этот взнос вырастет до 9% и 6% соответственно.

Ранее в Минтруде обещали, что работодатели будут освобождены от дополнительных тарифов, если в ходе модернизации производства рабочее место перестанет быть вредным.

«Поскольку появился дополнительный тариф и дополнительные обременения для бизнеса, законодательством было предусмотрено, что от уплаты дополнительного тарифа могут быть освобождены работодатели в отношении тех рабочих мест, которые по итогам спецоценки будут признаны безопасными», — рассказал журналистам во вторник первый заместитель министра труда и соцзащиты Сергей Вельмяйкин.

То есть, пояснил замминистра, исключительно списочный характер уплаты страховых взносов должен быть изменен на процедуру, связанную с фактической вредностью рабочего места.

Измерять реальную вредность будут в ходе специальной оценки труда, которая придет на смену аттестации рабочих мест.

ДЕЛЕНИЕ НА КЛАССЫ И ПОДКЛАССЫ

Полностью освободить работодателей от доптарифа не удастся, потому что многие профессии и должности по спискам 1 и 2 сделать абсолютно безопасными нельзя. Заинтересовать работодателей в улучшении условий труда Минтруд намерен за счет дифференциации страховых взносов.

«Мы предлагаем устанавливать размер дополнительного тарифа в Пенсионный фонд в зависимости от класса условий труда: чем выше класс, тем выше тариф, и наоборот.

Сегодня у нас 4 класса вредности — с оптимальными условиями, допустимыми, вредными и опасными. Основная масса рабочих профессий, которые предусмотрены списками номер 1 и 2, сосредоточена в третьем классе, в котором есть четыре подкласса.

Предлагается, что тариф будет дифференцирован по этим подклассам», — сказал Вельмяйкин.

По сути, Минтруд предлагает вместо действующих сегодня двух дополнительных тарифов создать пять.

Уже в 2014 году за сотрудника, который трудится в условиях минимального класса вредности, работодатель сможет платить доптариф в размере 2%, а за того специалиста, что занят в самых вредных условиях — 8%. В 2015 году эти тарифы предлагается проиндексировать: минимальный до 5%, максимальный – до 11%.

«Доходную базу ПФР это предложение не подрывает, это ровно в тех бюджетных параметрах, что предусмотрены действующим законодательством. А совокупная сумма по дополнительным тарифам для работодателя снижается», — подчеркнул Вельмяйкин.

Он отметил, что работодателю в предлагаемой конструкции будет выгодно совершенствовать условия труда на производстве.

«Он сможет перевести сотрудника из одного класса в другой, при этом работник в пенсионных правах не потеряет и будет иметь право на досрочную пенсию. Но у работодателя будет стимул вкладывать деньги в охрану труда и понижать класс условий труда. Соответственно приносить меньший вред здоровью работника», — убежден первый замглавы Минтруда.

НАЧАЛО ДИАЛОГА

По словам Вельмякина, что законопроект вынесен на общественное обсуждение. По поручению руководства страны законопроект должен быть внесен в Госдуму до 1 сентября.

«Если его депутаты в осеннюю сессию примут, то закон начнет действовать с 2014 года. Если будут какие-то дополнительные сложности в федеральном собрании, а они возможны, то (позже)», — уверен Вельмяйкин.

Замминистра признался, что сторонниками скорейшего принятия закона о специальной оценке является Российский союз промышленников и предпринимателей (РСПП).

Работодатели грозят Минтруду идеей потребовать власти ввести мораторий на дополнительные тарифы в ПФР за «вредников» и «опасников» с фактически безопасных рабочих мест.

Однако закон направят в Госдуму только после того, как будет выработана консолидированная позиции властей, работодателей и профсоюзов, которые защищают интересы работников.

Источник: https://1prime.ru/News/20130612/764061009.html