Новая форма 2-НДФЛ с 2018 года: важные изменения, образец заполнения

Каждая организация и предприниматель, если они привлекают к выполнению работ наемный персонал и заключают с ними трудовые соглашения, по закону становятся налоговыми агентами. Они должны рассчитывать и перечислять в бюджет налог НДФЛ с зарплаты своих работников, а также в установленные сроки передавать бланки 2-НДФЛ.

2-НДФЛ – что это за справка

Справка 2-НДФЛ это такой отчет, который компания или предприниматель должны оформить на своего каждого наемного работника, либо прочего лица, имеющего у данного хозяйствующего субъекта доход.

В дальнейшем, все созданные справки подаются в налоговую службу, где с их помощью подтверждается начисление и удержание налога.

Закон устанавливает, что работодатель должен составить один итоговый отчет по результатам прошедшего года.

Кроме подтверждения суммы налога в ФНС, этот документ используется для подтверждения размера полученного в течение года дохода. Справка выдается работнику на руки при его увольнении от предшествующего работодателя, либо по запросу для личных нужд — например, для подтверждения дохода при получении кредита в банке.

Все доходы, который сотрудник получает ежемесячно, показываются в справке отдельными строками. В ней при помощи кодов можно показать зарплату, отпускные и больничные выплаты и другие. Компенсация при увольнении в справке 2 ндфл должна также отражаться отдельной суммой.

Нужно ли выдавать справку сотруднику при увольнении?

Работнику при увольнении необходимо составить и передать в руки справку за последний рабочий год.

Это необходимо сделать для того, чтобы проинформировать будущего работодателя о доходе на предыдущем месте, с целью применения налоговых льгот, предусмотренных в НК РФ.

Это необходимо потому, что некоторые льготы могут использоваться только до тех пор, пока не превышена установленная максимальная сумма дохода.

Также бланк по формату 2-НДФЛ используется физ. лицом при оформлении декларации в формате 3-НДФЛ. В этом отчете необходимо обобщить все сведения из справок, а затем приложить их в качестве подтверждающих доходы документов.

Увольняющийся сотрудник может получить справку за последний год в свой завершающий день на работе, либо обратиться при первой необходимости к своему бывшему работодателю просьбой оформить документ. Он имеет полное право не сообщать целей, для которых производится запрос справки, а администрация фирмы не может отказать в выдаче ее.

бухпроффи

Внимание! Справку можно получить как за последний рабочий год, так и за любой предыдущий. В таком случае нужно отразить это в заявлении на имя бывшего руководителя.

Срок сдачи справки 2-НДФЛ

Кодекс предусматривает, что налогоплательщик обязательно должен отправлять в налоговую отчет форма 2-НДФЛ. Делать это нужно по всем сотрудникам один раз за год.

Этот отчет предусматривает два статуса, каждый из которых имеет свой срок передачи:

- Статус «1» проставляется, когда справки подаются в стандартном порядке. Это необходимо выполнять до 1 апреля года, который идет за годом построения отчета.

- Статус «2» проставляется в том случае, если организация не может удержать с дохода, который получил работник за предыдущий год, НДФЛ. Такое может произойти, если, например, зарплата выдавалась в натуральной форме. Отчет с таким статусом нужно подавать до 1 марта того года, который идет за годом формирования отчета.

Как обычно, если этот день выпадает на праздник или выходной, то последний день сдачи нужно передвинуть вперед на ближайший рабочий.

Таким образом, за доходы полученные в течение 2017 года, хозяйствующим субъектам необходимо будет отчитаться:

- Справками с отметкой «1» – до 2 апреля 2018 г.;

- Справками с отметкой «2» – до 1 марта 2018 года.

Куда предоставлять отчетность

В НК указано, что организации должны отправлять отчеты в налоговую службу по месту своего расположения, а предприниматели — по месту проживания.

Кроме этого, компаниям разрешается открывать филиалы и представительства, как в своей местности, так и за пределами нее. В такой ситуации основная организация, а также открытые ей филиалы, должны сдавать отчет по местам своего расположения.

бухпроффи

Внимание! Если какой-либо сотрудник осуществляет деятельность как в главной организации, так и в одном из ее филиалов, то НДФЛ необходимо удерживать и перечислять по каждому месту выполнения работы. Следовательно, и в отчеты это работник также будет включаться несколько раз на каждом месте.

НК определяет, что некоторые предприятия могут иметь статус крупных налогоплательщиков. В этой ситуации им разрешается самостоятельно выбрать, в какую именно инспекцию они будут отчитываться и производить платежи налогов.

Способы предоставления отчетности

Передать заполненный отчет в ФНС можно несколькими способами:

- В бумажном виде в руки налоговому инспектору — это разрешается делать только тем компаниям, у которых небольшое число наемных сотрудником (до 10 человек).

- В бумажном виде при помощи почтовой связи — заполненный документ можно отправить в ФНС заказным письмом с отдельно описанным вложения.

- В электронной форме налоговому инспектору — отчет заполняется в специальной программе, после чего носитель с файлом передается инспектору в руки. Этим способом можно воспользоваться, если число трудоустроенных работников не превышает 3000 человек.

- При помощи электронного документооборота — для этого нужно выбрать оператора связи и подписать с ним договор, а также оформить цифровую подпись.

Изменения в новой форме 2-НДФЛ в 2018 году

Новая форма объединила в себе множество изменений.

1. Сдача справки 2-НДФЛ при реорганизации

С введением нового бланка был закрыт серьезный пробел, существовавший в ранее действовавших формах. Он касается разграничения обязанностей сдавать отчет при реорганизации компании.

Внесенные изменения в Приказ теперь устанавливают, что правопреемник, несмотря на тип реорганизации, теперь обязан сдавать отчет за ликвидированную организацию. Это правило действует при условии, что последняя еще не успела это сделать до закрытия. Эта же обязанность действует и на подачу уточненных данных.

Если правопреемников несколько, то фирму, которая будет обязана производить данное действие необходимо установить при помощи передаточного акта либо разделительного баланса.

Для того, чтобы правопреемник мог сдавать отчет, в новый бланк добавлены два поля: «Форма реорганизации» и «ИНН/КПП реорганизованной организации».

При простых условиях подачи отчета эти два поля оставляют без данных.

2. Больше не нужно указывать адрес проживания работника

Из новой формы пропали графы, в которые необходимо было ранее заносить адрес проживания лица, на какого оформляется отчет. Теперь эти сведения проставлять не нужно.

3. Нет инвестиционных вычетов

Упоминания об инвестиционных вычетах пропали из раздела 4. Теперь они не учитываются при определении базы для расчета налога.

4. Уточнили способы сдачи формы

Из правил передачи отчета в налоговую убрали все виды носителей. Теперь сдать его можно только двумя способами — на бумажном носителе или электронно через спецоператора связи.

На практике исключение этих способов — это приведение правил в соответствие с положениями НК, где уже давно закреплены только эти две возможности подать отчет.

5. Введены новые коды доходов и вычетов

С 1 января стали действовать 5 новых кодов доходов и 1 код вычетов. В частности, отдельный код теперь введен для компенсации за неотгуленный отпуск.

Новые коды доходов и вычетов для справки 2-НДФЛ за 2017 год:

| Код | Новые коды доходов, действующие с 2018 года. |

| 2013 | Сумма компенсации за неиспользованный отпуск |

| 2014 | Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях |

| 2301 | Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом Российской Федерации от 07.02.1992 N 2300-1 “О защите прав потребителей” |

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации |

| 3023 | Сумма дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года |

| Код | Новые коды вычетов, действующие с 2018 года |

| 619 | Вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете |

6. Убрали упоминание печати

Поле для печати убрано с реестра справок, если они сдаются в налоговую на бумажном носителе. Заверять документ оттиском теперь не нужно, даже если печать используется компанией.

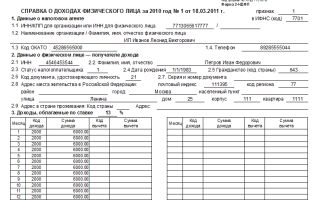

Бланк и образец заполнения новой формы 2-НДФЛ с 2018 года

Образец заполнения справки 2-НДФЛ в 2018 году

Рассмотрим 2-НДФЛ новая форма 2016 бланк образец заполнения.

Заголовок

Под названием бланка проставляются год, за какой составляется документ, его номер в порядке оформления и дата создания.

Следующим шагом идет признак составленной справки:

- Признак «1» сюда необходимо занести, если оформление бланка происходит в стандартной ситуации, и налог был снят с работника.

- Признак «2» заносится в том случае, если удержание налога выполнить не удалось.

Когда отправляется корректирующий бланк, то в следующее поле необходимо занести его порядковый номер. Так, «00» здесь записывается, если справка создается в первый раз. Код от «01» до «98» будет обозначать номер корректирующего документа по этому сотруднику. «99» является отменой всех ранее переданных данных по указанному человеку.

Последнее здесь поле — код ФНС, куда отправляется справка.

Раздел №1 (Сведения о налоговом агенте)

В такой раздел записываются сведения о работодателе, какой составляет документ. Сначала проставляется код ОКТМО, затем контактный номер телефона, после чего коды ИНН и КПП.

В следующей графе указывается название налогового агента.

Следующие два поля были введены в форме 2018 года. Код формы реорганизации может принимать значения:

- «0» – произведена ликвидация;

- «1» – выполнено преобразование;

- «2» – произошло слияние;

- «3» – произошло разделение;

- «5» – произведено присоединение;

- «6» – произошло разделение с одновременным присоединением.

В следующем поле записываются коды ИНН и КПП компании, которая была преобразована. Если ни одно из данных действий не выполнялись, оба эти поля остаются пустыми.

Раздел №2 (Данные о физическом лице — получателе дохода)

В таком разделе проставляются данные о человеке, на кого создается справка. Сначала указывается ИНН работника. Если он иностранец и имеет ИНН своего государства, то данный код допускается записать рядом.

Далее заносятся Ф.И.О. работника. При этом отчество заносится в бланк, если оно у человека есть. При возникновении ситуации, если сотрудник в указанном периоде производил смену персональных данных, то в бланке нужно указывать уже новые, и прикладывать к нему документы для подтверждения смены.

Если справка подается на иностранного гражданина, то разрешается его данные проставлять латинскими буквами.

На следующем этапе указывается статус работника. Он может принимать одно из следующих значений:

- 1 — сотрудник является резидентом;

- 2 — является нерезидентом;

- 3 — специалист с высокой квалификацией;

- 4 — работник произвел переселение из-за границы;

- 5 — иностранец, получивший статус беженца;

- 6 — иностранец с патентом.

В следующих графах записывается дата рождения и код страны, в которой у него гражданство. У россиян здесь проставляется 643.

Далее, указываются данные документа, каким можно подтвердить личность.

бухпроффи

Важно! Если в течение отчетного года у лица изменились личные данные (к примеру, производилась смена фамилии, имя и т. д.), то в справку записывается уже новая информация, и к ней прикладываются подтверждающие документы.

Адрес можно записывать как на территории России (для резидентов), так и иностранный. Однако в последнем случае нужно также дополнительно указать адрес на территории России, где иностранец поставлен на учет.

Раздел №3 (Доходы)

Непосредственно в заголовке раздела есть графа, где необходимо указать ставку налога, по какой указываются сведения в документе. Как правило, для россиян здесь проставляется ставка 13%, а для иностранцев — 30%.

После этого в разделе находится таблица, в какую нужно построчно записывать месяца, начисленные в них доходы и их размер. Заполнение происходит по следующему принципу — в первый столбец заносится номер месяца, затем код, какой показывает полученный доход и в последнем столбце — его суммовое выражение.

Источник: https://buhproffi.ru/otchetnost/spravka-2-ndfl.html

2-НДФЛ 2017 бланк справки и образец заполнения скачать бесплатно

Бухгалтерам предприятий, индивидуальным предпринимателям справки 2-НДФЛ приходится заполнять регулярно. Этот документ включает сведения о полученных денежных средствах и вычтенных налогах в пользу государства, межведомственных фондов. Для его составления имеются специально разработанные бланки, позволяющие внести всю необходимую информацию в 2017 году и подать в налоговую.

Новый бланк справки 2-НДФЛ 2017 — скачать (pdf) ↓

Справка 2-НДФЛ 2017 — скачать (excel) ↓

Образец заполнения 2-НДФЛ — скачать (excel) ↓

Для чего нужна справка 2-НДФЛ?

Справка включает данные о выплаченной заработной плате, премиях, иных прибылях, полученных за определенный временной промежуток. Кроме того, в нее включаются вычтенные налоги. Этот справка может потребоваться в различных ситуациях:

- при необходимости подтвердить платежеспособность для получения банковского займа;

- при приеме на новую работу;

- для оформления налогового вычета;

- в расчетах пенсий, алиментов;

- в трудовых спорах;

- при оформлениях виз, усыновлении детей.

Поэтому важно заполнение бланка документа в соответствии с законодательными требованиями.

Новая форма 2-НДФЛ в 2017 году

В 2017 году внесены определенные изменения в законодательстве, которые касаются заполнения, отправки справок 2-НДФЛ в налоговые органы.

О них необходимо знать работодателям, перечисляющим налог с физических лиц, работникам, выдающим данный документ.

Главные перемены связаны со сроками предоставления данных, расчетами, которые выполняются при оформлении справок. В нововведения для текущего года входят:

- срок перечисления НДФЛ. Выплата должна быть осуществлена на следующий день после выдачи заработной платы. При выплате пособий, выданных в связи с временной нетрудоспособностью, отпускных налог должен быть перечислен до последнего дня месяца совершения выплат;

- срок подачи отчетного документа в налоговый орган. Справки должны предоставляться ежеквартально, а также по просьбе работника для подачи в различные организации;

- штрафные санкции за нарушение закона. Просрочка подачи справок предусматривает наложение штрафа в сумме тысячи рублей за просроченный месяц. После 10 дней просрочки электронные и банковские счета могут быть заморожены;

- штрафные санкции за ошибки. В законодательстве предусмотрены штрафы за ошибочные данные в справке о доходах. В случае подачи документа с ошибочными данными необходимо отправить в ИФНС аннулирующую справку;

- форма подачи документа. Бумажные носители могут использоваться только предприятиями, в которых работает до 25 человек. В остальных случаях справки передаются в инспекцию по налогам по электронной почте.

Какие доходы физических лиц подпадают под налог?

В справке 2-НДФЛ необходимо указывать все доходы, которые были получены физическим лицом в отчетном временном промежутке: зарплаты, премии, отпускные и т.д. Вносятся данные о вычетах: имущественных, социальных, стандартных, суммы вычтенных из дохода налогов.

https://www.youtube.com/watch?v=IC7ThmPtDug

Есть случаи, в которых удержание налога не представляется возможным. Налоговый агент должен подать соответствующую справку до 01.03.

Коды в справке 2-НДФЛ

Обновления, предусмотренные для заполнения справок 2-НДФЛ, в первую очередь коснулись кодов, которые в обязательном порядке вносятся лицом, заполняющим документ. В третьем разделе таблицы наиболее часто используются четыре кода:

- 2000 – зарплаты в денежном эквиваленте, например 2000 рублей и премии. Если за произведенные работы выдается натуральная оплата, она отражается под кодом 2530, доходы, полученные по гражданско-правовому договору, кодируются номером 2010;

- 2012 – выплаты по ежегодному оплачиваемому отпуску. Если при увольнении выдается компенсация неиспользуемого отпуска, она отражается под кодом 4800;

- 1010 – полученные дивиденды;

- 2510 – оплата услуг и товаров.

Как заполнять бланк 2-НДФЛ: пошаговая инструкция

Сотруднику предприятия, индивидуальному предпринимателю необходимо внимательно заполнять справку 2-НДФЛ, учитывая, что за ошибки в этом документе законодательство предусматривает штрафные санкции. Процесс включает несколько этапов:

Оформление заголовка, в котором отражается временной период, присвоенный документу №; дата заполнения; № корректировки.

Внесение данных организации, выдающей справку.

Заполнение полных данных получателя доходов: его Ф.И.О. и дата рождения; ИНН; коды страны, гражданином которой он является и документа, удостоверяющего личность, его серия и №; полный адрес места проживания, регистрации.

Указание всех доходов, подлежащих обложению ставкой: месяцы получения средств; коды, обозначающие вид доходов и их суммы; вычеты с кодами и суммами.

В заключении: указывается налоговый агент, Ф.И.О. сотрудника, заполняющего справку; подпись.

Скачать бланк справки и образец заполнения

Правильное оформление справки 2-НДФЛ требует знания законодательных актов, изменений. Помощь в работе может оказать бланк справки документа, который вы можете бесплатно и без регистрации скачать на нашем сайте, а так же образец заполнения в формате PDF и EXCEL (xls).

Полный пакет документов для заполнения 2-НДФЛ 2017 в налоговую:

Новый бланк справки 2-НДФЛ 2017 (.pdf) — скачать

Справка НДФЛ 2017 (.excel) — скачать

Образец заполнения 2-НДФЛ (.excel) — скачать

Порядок заполнения (.doc) — скачать

Коды субъектов РФ (.doc) — скачать

Коды видов документов (.doc) — скачать

Коды доходов (.doc) — скачать

Коды вычетов (.doc) — скачать

Источник: https://www.i-jurist.ru/documents/blank-2-ndfl/

Справка по форме 2-НДФЛ в 2018 году

Ежегодно до 1 апреля все работодатели должны подать в ФНС сведения по доходам (выплатам), которые получили их работники в минувшем году. Для этого они составляют справки по форме 2-НДФЛ на каждого своего сотрудника.

Нередки случаи, когда справка 2-НДФЛ может понадобиться непосредственно и самому работнику. Например, когда он хочет оформить кредит или устроиться на новую работу. При получении налоговых вычетов, помимо декларации по форме 3-НДФЛ, налоговые инспекторы также требуют от физических лиц справки о доходах по форме 2-НДФЛ.

Обратите внимание, начиная с 2016 года всем работодателям помимо справок 2-НДФЛ, дополнительно необходимо сдавать расчеты по форме 6-НДФЛ.

Бланк справки 2-НДФЛ

Примечание: Приказом ФНС России от 17.01.2018 N ММВ-7-11/19@ утверждена новая форма справки 2-НФДЛ. Она вступает силу с 30 апреля 2018 года, но может применяться с отчетности за 2017 год. Учитывая изложенное, работодатели при отчете за 2017 год могут сдавать справки 2-НДФЛ как по старой, так и по новой форме.

Старую форму 2-НДФЛ Вы можете бесплатно скачать по этой ссылке.

Новую форму справки 2-НДФЛ можно скачать здесь.

Образец заполнения справки 2-НДФЛ

Образец заполнения бланка 2-НДФЛ за 2017 год вы можете посмотреть на этой странице.

Кто должен сдавать справки 2-НДФЛ

Все ИП и организации, которые в минувшем году производили выплаты своим работникам (в том числе по договорам гражданско-правового характера), а также удерживали и перечисляли с этих выплат НДФЛ.

В какой форме сдавать 2-ндфл

В 2018 году работодатели, у которых среднесписочная численность сотрудников 25 и более человек должны сдавать справки в электронном виде. Соответственно, ИП и организации, у которых СЧР менее 25 человек в 2018 году имеют право подать справки 2-НДФЛ в бумажной форме.

Куда сдавать 2-НДФЛ

Справки 2-НДФЛ нужно сдавать в налоговую инспекцию:

- ИП по месту своего жительства;

- ООО по месту своего нахождения.

Примечание: обособленные подразделения с отдельным балансом и расчетным счетом должны сдавать 2-НДФЛ по своему месту нахождения (за исключением крупнейших налогоплательщиков, которые сами выбирают, куда им отчитываться).

Срок подачи справок 2-НДФЛ

За 2017 год справки по форме 2-НДФЛ необходимо передать в налоговый орган до 2 апреля 2018 года.

Примечание: справки 2-НДФЛ за работников с доходов, которых не получилось удержать НДФЛ, необходимо подать до 1 марта 2018 года.

Штраф за несвоевременную подачу справок 2-НДФЛ

В 2018 году штраф за несвоевременную сдачу справок 2-НДФЛ составляет 200 руб. (за каждый отсутствующий документ).

Кроме этого, с 2016 года налоговые инспекторы получили право выписывать штраф в размере 500 руб. за справки 2-НДФЛ содержащие недостоверные сведения.

Блокировать расчетный счет за несдачу формы 2-НДФЛ (в отличие от расчета 6-НДФЛ) ИФНС не имеет права.

Как заполнить справку 2-НДФЛ

Официальную инструкцию по заполнению новой формы 2-НДФЛ вы можете скачать по этой ссылке

В заголовке справки 2-НДФЛ указывается:

Поле «за ____ год» – налоговый период (календарный год) за который сдается справка 2-НДФЛ.

Поля «№ ____ » и «от __.__.__» – порядковый номер и дата составления справки 2-НДФЛ.

При заполнении корректирующей или аннулирующей справки в этих полях указывается номер ранее предоставленной формы 2-НДФЛ, а вот дата уже новой справки.

Поле «Признак»:

- «1» – указываются в тех случаях, когда правопреемник налогового агента хочет сообщить в ИФНС о невозможности удержать НДФЛ в 2017 году. Такие справки сдаются до 1 марта 2018 (п. 5 статья 226 НК РФ)

- «2» – указывается в тех случаях, когда налоговый агент хочет сообщить в ИФНС о невозможности удержать НДФЛ (п. 5 статья 226 НК РФ).

- «3» – указывается в справках 2-НДФЛ, которые сдаются до 1 апреля 2018 года правопреемником налогового агента (п. 2 статья 230 НК РФ).

- «4» – указываются в тех случаях, когда правопреемник налогового агента хочет сообщить в ИФНС о невозможности удержать НДФЛ в 2017 году. Такие справки сдаются до 1 марта 2018 (п. 5 статья 226 НК РФ).

Поле «Номер корректировки»:

- при составлении первичной справки 2-НДФЛ указывается «00»;

- при составлении корректирующей справки 2-НДФЛ указывается значение на единицу больше («01», «02» и т.д.);

- при составлении аннулирующей справки 2-НДФЛ указывается «99».

Поле в ИФНС (код) – четырехзначный код налоговой инспекции в которой налоговый агент состоит на учете.

Узнать код вашей ИНФС можно при помощи этого сервиса.

Поле «Код по ОКТМО».

Организации указывают код ОКТМО по месту нахождения (нахождения обособленного подразделения). ИП указывают код ОКТМО по месту жительства.

Если код вашей компании состоит из 8 цифр, тогда при заполнении справки 2-НДФЛ, вместо последних трёх символов необходимо поставить прочерки.

Узнать код ОКТМО можно при помощи этого сервиса.

Поле «Телефон». Указывается контактный номер телефона, по которому с вами могут связаться работники налоговой инспекции (например, «+74950001122»).

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе.

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Поле «Налоговый агент»

Организации указывают сокращенное наименование (в случае его отсутствия – полное наименование) согласно учредительным документам.

Индивидуальным предпринимателям необходимо полностью указать свою фамилию, имя и отчество в соответствии с документом, удостоверяющим личность.

Поле «Форма реорганизации (ликвидации) (код)». Указывается код формы реорганизации или ликвидации организации. Коды указанных форм приведены в Приложен № 2.

Поле «ИНН/КПП реорганизованной организации». Указывается ИНН и КПП реорганизованной организации или ее обособленного подразделения.

Если представляемая в ИФНС Справка не является Справкой за реорганизованную организацию, то поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» не заполняются. Указанные поля обязательны для заполнения при указании в поле «Признак» кода «3» или «4».

Поле «ИНН в Российской Федерации». Указывается ИНН сотрудника (при отсутствии ИНН данное поле не заполняется).

Поле «ИНН в стране гражданства». Указывается ИНН (или его аналог) иностранного сотрудника.

Поля «Фамилия», «Имя» и «Отчество». Указывается полностью без сокращений фамилия, имя и отчество (при наличии) сотрудника в соответствии с документом, удостоверяющим личность.

Поле «Статус налогоплательщика»:

Если сотрудник является налоговым резидентом РФ (пробыл на территории России 183 и более календарных дней), то необходимо указать статус 1, а в разделе 3 написать ставку 13%.

Если сотрудник не является налоговым резидентом РФ (пробыл на территории России менее 183 календарных дней), то необходимо указать статус 2, а в разделе 3 написать ставку 30%.

Кроме этого в 2016 году для иностранных работников предусмотрены следующие статусы:

- «3» – высококвалифицированный специалист;

- «4» – участник Государственной программы по переселению в РФ;

- «5» – беженцы и получившие временное убежище в РФ;

- «6» – трудовая деятельность на основе патента.

Поле «Дата рождения». Указывается дата рождения сотрудника (например, 10.05.1975).

Поле «Гражданство (код страны)». Для граждан России необходимо указывать код «643». Узнать коды других стран можно при помощи этого классификатора.

Поле «Код документа, удостоверяющего личность». В этом поле необходимо указать код документа удостоверяющего личность сотрудника. Для российских паспортов это код «21».

Бывают случаи, когда работник имеет действующий паспорт СССР в такой ситуации необходимо указывать код «91» («Иные документы»). Коды всех документов приведены в Приложении № 1.

Поле «Серия и номер документа». Указываются реквизиты документа удостоверяющего личность (знак «N» писать не нужно).

В разделе 3 необходимо последовательно по месяцам заполнить все доходы, которые были начислены сотруднику в течение календарного года.

Примечание: для справок с признаком 2 и 4 в разделе 3 пишется сумма фактически полученных доходов, с которой не был удержан НДФЛ.

Поле «Налоговая ставка». В заголовке раздела 3 нужно указать ту налоговую ставку в соответствии, с которой при выплате доходов был удержан подоходный налог:

- 13% – для резидентов РФ;

- 30% – для нерезидентов РФ.

Доходы облагались по разным ставкам.

Если в течение года доходы работника облагались по разным налоговым ставкам, то справка 2-НДФЛ все равно должна быть одна. Просто, сначала необходимо заполнить пункты разделов 3 и 5 для одной ставки, а после – для другой.

Если заполняемые данные не умещаются на одной странице, их можно перенести на следующую, но при этом необходимо в шапке каждой страницы проставить её номер и продублировать данные о налоговом агенте.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца, в котором работнику был начислен и фактически уплачен доход.

Поле «Код дохода». Каждому доходу соответствует свой код, например, код по зарплате – 2000, код по отпускным выплатам – 2012 и т.д. Для некоторых доходов код не предусмотрен, в таких случаях ставится код – 4800 «Иные доходы».

Совет – как определить код для премии. Если премия была начислена за производственные результаты – пишите код 2000, а если она была выдана в честь праздника или юбилея, тогда это код 4800 (иные доходы).

Ознакомиться с полным перечнем кодов по доходам вы можете на этой странице.

В поле «Сумма дохода» отражается вся сумма начисленного и уплаченного дохода по указанному коду дохода.

Поле «Код вычета». В разделе 3 предусмотрены поля для отражения вычетов (не путать с вычетами, которые заполняются в разделе 4). В разделе 3 отражаются только профессиональные вычеты (ст. 221 НК РФ), а также вычеты, предусмотренные ст. 217 НК РФ.

Ознакомиться с полным перечнем кодов по вычетам вы можете на этой странице.

В поле «Сумма вычета» отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей её графе «Сумма дохода».

В разделе 4 отражают стандартные, социальные, имущественные налоговые вычеты, которые предоставлялись сотруднику в минувшем году.

Поле «Код вычета». Каждому типу вычета соответствует определенный код.

Узнать коды вычетов вы можете на этой странице.

Поле «Сумма вычета». Указываются суммы вычетов, соответствующие указанному коду.

Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены работнику.

Уведомление, подтверждающее право на социальный и имущественный вычет.

Для получения налогового вычета через работодателя, сотруднику необходимо получить в ИФНС специальное уведомление и предоставить его по месту трудоустройства.

Данные этого уведомления (номер, дата и код ИФНС) отражаются в справке 2-НДФЛ.

Примечание: возможность получения социального вычета через работодателя появилась только в 2016 году.

Поле «Общая сумма дохода». Указывается общая сумму дохода, полученная сотрудником за год (сумма всех строк раздела 3).

Поле «Налоговая база». Отражается налоговая база (разница между общей суммой дохода и всеми налоговыми вычетами).

Поле «Сумма налога исчисленная». Указывается исчисленная сумма налога (Налоговая база x Налоговая ставка (как правило, 13%)).

Поле «Сумма фиксированных авансовых платежей». Данное поле заполняется только для иностранных сотрудников, работающих по патенту.

Если у вас трудится иностранец, то НДФЛ с зарплаты можно снизить на сумму авансов, которые он заплатил в бюджет на основании патента. Но делать это можно только если у вас на руках есть соответствующее заявление от иностранного сотрудника необходимое уведомление из ИФНС.

Реквизиты уведомления (номер, дата, код ИФНС) указываются также в разделе 5 в строке, следующей после таблицы («Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи»).

Поле «Сумма налога удержанная». Указывается сумма НДФЛ, которая была удержана с доходов сотрудника.

Поле «Сумма налога перечисленная». Указывается сумма НДФЛ, которая была перечислена в бюджет.

В большинстве случаев суммы исчисленного и перечисленного НДФЛ должны совпадать. Но иногда бывает по-другому, например, при задержке зарплаты исчислено налога будет больше чем удержано и перечислено. Или, например, если по ошибке с сотрудника удержали НДФЛ больше, чем было начислено.

В таком случае работодатель обязан вернуть сотруднику излишне удержанный подоходный налог. Если он не успевает это сделать к 1 апреля (срок сдачи 2-НДФЛ), тогда в поле «Сумма налога, излишне удержанная налоговым агентом» необходимо отразить сумму не возвращённого сотруднику налога.

Кроме этого в данном поле указывается сумма переплаты налога, которая могла образоваться в связи с изменением налогового статуса сотрудника в течение года.

Поле «Сумма налога, не удержанная налоговым агентом». Указывается исчисленная сумма НДФЛ, которую работодатель не удержал в налоговом периоде.

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 19 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| Ликвидация |

В каких случаях справку 2-ндфл составлять не нужно

Ниже приведена таблица наиболее часто встречающихся ситуаций, при которых справку 2-НДФЛ составлять не нужно:

| Были сделаны выплаты, которые по закону освобождены от уплаты подоходного налога | Доходы, которые по закону освобождены от НДФЛ, в справку 2-НДФЛ записывать не нужно. К таким доходам относятся алименты, пособия по беременности и т.д. (ст. 217 НК РФ). |

| Сотрудникам были выданы подарки или оказана материальная помощь декретницам | Подарки и материальная помощь, не превышающие 4000 руб. в течение календарного года НДФЛ не облагаются (п. 28 ст. 217 НК РФ). |

| Было куплено имущество у физического лица | Например, организация купила у своего сотрудника ноутбук. Удерживать НДФЛ, в данном случае, не нужно (п. 2 ст. 226 НК РФ).Физические лица должны самостоятельно отчитываться за такие доходы и подавать декларацию 3-НДФЛ (ст. 228 НК РФ). |

| Были сделаны выплаты индивидуальным предпринимателям | НДФЛ с выплат сделанных предпринимателям удерживать не нужно (т.к. предприниматели должны самостоятельно исчислять и уплачивать подоходный налог).Сведения о таких выплатах подавать в налоговый орган не требуется, однако вам необходимо получить от ИП все необходимые подтверждающие документы (лист записи ЕГРИП, ИНН, кассовые и товарные чеки и т.д.). |

Источник: https://www.malyi-biznes.ru/otchetnost-za-rabotnikov/2-ndfl/

Справка 2-НДФЛ — инструкция по заполнению 2018

Инструкция по заполнению

ВНИМАНИЕ: приказом ФНС России № ММВ-7-11/485@ от 30.10.2015 утверждена новая форма 2-НДФЛ.

Внизу страницы — два образца справки 2-НДФЛ: по новой форме и по старой.

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

• Ставится 1 — в обычном порядке,

когда сдаёте справку о доходах сотрудника и удержанном НДФЛ.

• Ставится 2 — при уведомлении о невозможности удержать НДФЛ.

Невозможность удержать НДФЛ может быть, например, в случаях:

1) При выплате доходов в натуральной форме при условии отсутствия в дальнейшем выплат физлицам каких-либо доходов в денежной форме.

Например, вы выплатили доход физлицу в натуральной форме. Потом в том же налоговом периоде опять выплатили доход, но уже в денежной форме. Из этих денег вы должны также удержать НДФЛ, исчисленный с дохода в натуральной форме, но не более 50 % от суммы денежных выплат.

2) При выдаче физлицам подарков в ходе рекламной акции, розыгрышей, бонусной программы.

3) При выплате физлицам на основании решения суда суммы задолженности по зарплате в размерах, определенных в судебных решениях.

4) При обеспечении своим бывшим работникам, уволившимся в связи с выходом на пенсию по возрасту, бесплатный проезд на железнодорожном транспорте один раз в год.

В таком случае необходимо сообщить в налоговую об этом не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, т.е., например, невозможно удержать НДФЛ в 2017 — уведомляем об этом не позднее 31 января 2018 года.

Срок сообщения о невозможности удержать НДФЛ — до 1 марта.

Поле «Номер корректировки»

Необходимо указать:

• 00 — при составлении первичной справки

• 01, 02, 03 и т.д. до 98 — при составлении корректирующей справки

• 99 — при составлении аннулирующей справки

• Узнать его можете на сайте ФНС России вот здесь.• Его можно узнать на сайте ФНС России в сервисе «Узнай свой ОКТМО», либо в своей налоговой.

Поля «Налоговый агент», «ИНН» и «КПП»

• Налоговый агент: организации указывают, например, ООО «Фантик», а предприниматели — ИП + ФИО

• ИП указывают только ИНН, а организации ИНН и КПП

• При смене фамилии работника — укажите его новую фамилию. При этом в налоговой инспекции сведений о новой фамилии работника может не оказаться. Поэтому заранее приготовьте копию его паспорта. Отчество указывается при наличии.

• Фамилию и имя иностранных работников разрешается указывать латинскими буквами.

Поле «Статус налогоплательщика»

• Ставите 1 — если работник является резидентом РФ (в течение 12 следующих подряд месяцев пробыл на территории РФ 183 и более календарных дней).

• Ставите 2 — если работник не является резидентом РФ (пробыл на территории РФ менее 183 календарных дней).

• Ставите 3 — если работник является высококвалифицированным специалистом.

В соответствии с текстом закона, высококвалифицированным признается «иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если условия привлечения его к трудовой деятельности в Российской Федерации предполагают получение им заработной платы в размере двух и более миллионов рублей за один год».

Кроме того, высококвалифицированные специалисты получают статус налоговых резидентов РФ с первого дня действия их трудового договора, а не по истечении 183 дней пребывания в РФ.

Теперь (с декабря 2015 года) введены дополнительные коды статусов налогоплательщика:

• Ставите 4 — если работник является участником государственной программы добровольного переселения соотечественников, проживающих за рубежом.

• Ставите 5 — для работников-иностранцев, имеющих статус беженцев или получивших временное убежище в России.

• Ставите 6 — для работников-иностранцев, которые работают на основании патента.

Поле «Гражданство (код страны)»

• Для граждан России — код 643.

•Коды для других стран смотрите здесь.

Поле «Код документа, удостоверяющего личность»

• Для паспорта гражданина РФ — код 21.

• ВНИМАНИЕ: с декабря 2015 года изменён код для Свидетельства о предоставлении временного убежища на территории РФ. Теперь необходимо указывать код 19, вместо кода 18.

Поле «Адрес места жительства в РФ»

• Указывается адрес работника по месту его постоянной регистрации на основании паспорта или иного подтверждающего документа.

• Адрес временной регистрации не пишется.

• Здесь также указывается адрес, по которому работник-иностранец зарегистрирован в РФ по местожительству или по местопребыванию.

Поле «Код страны проживания»

• Это поле заполняется только в отношении нерезидентов РФ и иностранцев.

• Указывается код страны и адрес места жительства работника в стране постоянного проживания.

Раздел 3. «Облагаемые доходы».

В шапке этого раздела ставите налоговую ставку:

• 13 % — для резидентов РФ.

• 30 % — для нерезидентов РФ.

Графа «Код дохода»

• Каждому виду дохода соответствует свой код.

• Так, например, по зарплате — 2000, по отпускным — 2012 и др.

• Для доходов, по которым отдельный код не предусмотрен, ставится — 4800 «Иные доходы»

• При выплате премий — если выплата за трудовые достижения — код 2002. Если премия приурочена, например, к празднику — это будут уже иные доходы — 4800.

• Полный перечень кодов по доходам смотрите здесь.

Графа «Код вычета»

• Здесь отражаются только профессиональные вычеты и вычеты, предусмотренные ст. 217 НК РФ.

• Коды для таких вычетов найдите в таблице здесь. Прокрутите таблицу ниже, коды для этих вычетов начинаются с кода 403, там по заголовку соответствующих вычетов сами увидите.

Раздел 4. «Налоговые вычеты».

• Здесь указываются стандартные, социальные, инвестиционные и имущественные налоговые вычеты, предоставленные работнику в отчётном году.

• По каждому из этих вычетов найти код сможете всё в той же таблице «Коды видов вычетов налогоплательщика». Ссылку на неё мы привели в предыдущем Разделе 3 — графа «Код вычета» (см. выше).

Поля «Уведомление, подтверждающее право на социальный и имущественный вычет».

• Для предоставления социального (за лечение и обучение) и имущественного вычета нужно получить в налоговой уведомление о праве на этот вычет, данные которого в этих полях и указываем.

Раздел 5. «Общие суммы дохода и налога».

Поле «Общая сумма дохода» — указывается общая сумма всех строк раздела 3.

Поле «Налоговая база».

• Указывается разница между общей суммой дохода и всеми налоговыми вычетами.

Поле «Сумма налога исчисленная». Указывается сумма исчисленного НДФЛ.

• Рассчитываем: Налоговая база * 13 % (налоговая ставка)

Поле «Сумма фиксированных авансовых платежей».

Это поле заполняется только в отношении иностранцев, работающих по патенту.

Поле «Сумма налога удержанная». Указывается сумма удержанного НДФЛ.

Поле «Сумма налога перечисленная». Указывается сумма перечисленного в налоговую НДФЛ.

Поле «Сумма налога, излишне удержанная налоговым агентом».

Указывается сумма излишне удержанного НДФЛ.

• Вообще по закону излишне удержанный налог должен быть возвращён работнику, но если не успевают этого сделать к сроку сдачи справки 2-НДФЛ (к 1 апреля), тогда эта сумма вносится в данное поле.

Поле «Сумма налога, не удержанная налоговым агентом».

Указывается сумма НДФЛ, не удержанная в отчётном периоде.

Отображение в 2-НДФЛ возможных ситуаций

ВНИМАНИЕ: с 1 января 2016 года (согласно п.6 ст. 226 НК РФ) НДФЛ, удержанный с больничных (включая пособие по уходу за больным ребёнком) и отпускных пособий, нужно будет перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Ситуация: зарплату начислили в декабре 2016, а выплатили в начале января 2017. В этом случае декабрьскую зарплату отображаем в справке НДФЛ за 2016 год, включая пункты «Сумма налога исчисленная» и «Сумма налога удержанная».

Да, несмотря на то, что фактически НДФЛ будет удержан лишь в январе или даже позже, его сумму всё равно включаем в пункт «Сумма налога удержанная» справки за 2016 год.

Исключение: зарплата была начислена в 2016 году, но в 2017 так и не была выплачена к сроку сдачи 2-НДФЛ (к 1 апреля). Тогда эту зарплату нужно включить в справку 2-НДФЛ за 2017 год.

Ситуация: доходы работника в течение года облагались по разным ставкам. ФНС предлагает последовательно заполнять данные в разделах 3 и 5 вначале для одной ставки, потом — для другой.

При этом справка 2-НДФЛ должна быть одна.

— Образец заполнения справки по новой форме 2-НДФЛ —

— Образец заполнения справки по старой форме 2-НДФЛ —

Источник: https://ip-spravka.ru/spravka-2-ndfl

Справка о зарплате. Бланк 2018

Справка о заработной плате – документ, в котором содержится информация о суммах начисленной заработной платы сотруднику предприятия (организации), а также удержаний за определенный период времени.

Выдача справки не носит обязательный характер и осуществляется исключительно по требованию наемного работника, которое должно быть подтверждено его письменным заявлением.

В заявлении сотрудник обязан указать цель получения справки, а организация, в свою очередь, должна предоставить ее в течение трех рабочих дней с момента подачи заявления.

Также представленная в справке информация пригодится органам социального обеспечения. Даже при увольнении или выходе на пенсию граждане нуждаются в официально заверенных данных, касающихся дохода за определенный период.

Справка о доходах нужна в таких случаях: при оформлении кредита, для получения помощи от орган защиты, в процессе увольнения, выезд заграницу.

И в каждом исключенном случае могут присутствовать свои не упомянутые нюансы и особенности оформления.

Иметь представление о заполнении и получении такой справки нужно многим: предпринимателю, наемному работнику, госслужащему. И в каждом случае будет разный вид заполнения.

Выдает справку организация (госпредприятие, учреждение, ИП – индивидуальный предприниматель и т. д.) в подтверждение места работы, должности, стажа и зарплаты человека.

Такой документ понадобится для оформления:

- декретных;

- пенсии;

- визы для поездки за границу;

- субсидии;

- кредита в банке;

- статуса безработного (Центр занятости);

- документов в суд и другие учреждения.

В каждой организации установленная форма документа, но допускается и свободная.

По новому законодательству, чтобы получить документ, ждать и просить работник не должен.

По первому же письменному требованию в течение трех дней (статья 62 Трудового кодекса Российской Федерации) руководство организации должно представить документ заявителю.

Эта информация конфиденциальная, охраняемая Законом «О персональных данных», поэтому справку вручают лично сотруднику. Забирая ее, нужно написать расписку о получении, а ответственный сотрудник записывает в специальном журнале.

Исходящий номер на справке, дата выдачи должны соответствовать номеру и дате, записанным в журнале.

Сотруднику, который увольняется, руководство предприятия обязано выдать документ в день увольнения. Бывший сотрудник тоже имеет право обратиться за такой справкой, подав заявление.

В расчете среднего заработка учитываются вознаграждения, премии.

Пример заявления:

Справка должна содержать

Каждый документ имеет свои реквизиты. Справка о зарплате не исключение.

Она должна содержать такую информацию:

- основной государственный регистрационный номер (ОГРН);

- идентификационный номер налогоплательщика (ИНН);

- полные реквизиты предприятия;

- адрес;

- контактные телефоны;

- фамилию, имя, отчество работника;

- документ заверяют печатью организации.

Нюансы: сведения указываются только за один календарный год.

Подписать документ обязаны руководитель и главный бухгалтер.

Срок действия справки – до 30 дней.

Внешний вид справки о зарплате

Единой четкой формы для составления справки о зарплате нет. Ее оформляют в произвольной форме работники отдела кадров.

Главное, чтоб была указана достоверная сумма зарплаты, получаемой сотрудником:

- за все годы работы в организации;

- за год;

- несколько месяцев.

Форму документа каждая организация устанавливает самостоятельно, взяв за основу существующий бланк — например, банка или другой организации.

Право заверить документ имеет только руководитель предприятия, начальник отдела кадров, главный бухгалтер. На документе должна быть печать предприятия.

Справка о заработной плате (образец):

Образцы 2018 скачать:

Справка о зарплате по форме 182н (действует с 6 февраля 2017 г.)

СПРАВКА о среднем заработке для определения размера пособия по безработице (стипендии)

Справка о зарплате за 6 месяцев

В каких случаях нужна эта справка

Документ о зарплате в обязательном порядке потребуют представить в Пенсионный фонд для начисления пенсии.

В ней должна быть полная информация о ежегодных выплатах, а не усредненная за несколько месяцев.

При исчислении учитывают все официальные выплаты:

- за работу в выходные;

- за совместительство;

- сверхурочные.

Для расчета не берут выплаты, выдаваемые при увольнении, плату за неиспользованный отпуск.

Источник: https://dedadi.ru/trudovoe-pravo/spravka-o-zarplate-blank.html