Усиленная квалифицированная электронная подпись — что это такое?

Усиленная квалифицированная электронная подпись — что это такое и почему она считается надежной, поможет разобраться данная статья. Подробные ответы на вопросы об усиленной квалифицированной электронной подписи и для чего она нужна, дает закон от 06.04.2011 № 63-ФЗ.

Как и где можно получить усиленную квалифицированную электронную подпись

Без чего невозможно создание и получение квалифицированной электронной подписи для юридических лиц

Что входит в квалифицированную электронную подпись и как она выглядит

Что заверяет и какое лицо позволяет определить усовершенствованная цифровая подпись

Усиленная электронная подпись и автоматизация документооборота

Проверка ЭЦП – какие компоненты требуются

Правила использования УКЭП

Как и где можно получить усиленную квалифицированную электронную подпись

Для того чтобы разобраться, куда обращаться за получением подписи, выясним, что это такое -усиленная квалифицированная электронная подпись. В соответствии с п. 4 ст. 5 закона от 06.04.

2011 № 63-ФЗ основным отличием усиленной квалифицированной электронной подписи (далее по тексту УКЭП) от неквалифицированной является то, что первая обладает дополнительными признаками, которые говорят о ее большей защищенности:

- у квалифицированной подписи есть ключ проверки, который указывается в квалифицированном сертификате (он выдается удостоверяющим центром, аккредитованным в Минкомсвязи);

- для проверки ее достоверности используются получившие подтверждение о соответствии федеральным требованиям средства электронной подписи.

Кроме того, УКЭП создается при использовании средств электронной подписи путем криптографического изменения информации с применением указанного выше ключа.

Разобравшись с тем, что подразумевается под этим понятием, выясним, как получить квалифицированную электронную подпись. Для получения УКЭП необходимо обратиться в один из аккредитованных в Минкомсвязи удостоверяющий центр. Список этих центров доступен на сайте Министерства коммуникации и связи России http://minsvyaz.ru/ru/activity/govservices/2/.

Без чего невозможно получение квалифицированной электронной подписи для юридических лиц

Получить усиленную электронную подпись могут любые юридические и физические лица. Приведем необходимый набор документов, которые следует подать для получения подписи организациям. Без этого пакета квалифицированная цифровая подпись останется недоступной. В комплект входят:

- Заявление на получение подписи.

- Документ, с помощью которого можно подтвердить, что лицо, претендующее на получение подписи, имеет соответствующие полномочия руководителя.

- Копия удостоверения личности того, кто будет владеть сертификатом (или его представителя). Как правило, в этом качестве принимается только паспорт и копии снимаются с нескольких наиболее информативных страниц.

- Копия ИНН.

- Регистрационная карта компании, в которой отражаются контактные данные самой организации, ее руководства, принадлежность к определенному режиму налогообложения, банковские и иные реквизиты (все коды).

- Доверенность на лицо, которое будет владеть сертификатом, если это не руководитель компании.

- Доверенность на лицо, выступающее в роли представителя владельца сертификата.

- СНИЛС лица, владеющего сертификатом квалифицированной ЭЦП.

После предоставления документов и небольшой проверки с организацией заключается договор. Услуга по созданию УКЭП платная.

Что входит в квалифицированную электронную подпись и как она выглядит

Зарегистрированная усовершенствованная усиленная квалифицированная ЭЦП выглядит в реальности как комплект из двух элементов:

- Проверочный сертификат для ключа ЭЦП (на носителе).

- Лицензированный дистрибутив софта, который можно использовать в течение ограниченного периода действия ключа.

На бумажном и электронном документе обнаружить электронную подпись практически невозможно. Существуют только косвенные признаки ее присутствия, выражающиеся в том, что внизу монитора появляется специальный символ, а сам документ редактировать не получается.

Что заверяет и какое лицо позволяет определить усовершенствованная цифровая подпись

Ответив на вопрос: что этот такое усиленная электронная подпись, можно понять, что прежде всего это возможность цифровой идентификации подписи с дополнительной защитой от несанкционированного использования.

О том, как подписывать электронные документы, вы узнаете из нашей статьи «Как подписывать электронную первичку: позиция Минфина».

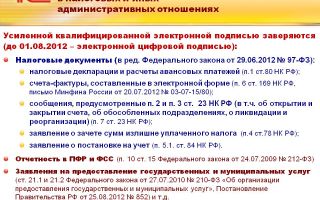

В чем же особенность применения УКЭП? Попробуем разобраться – ведь сегодня ее использование чрезвычайно распространено. Это объясняется прежде всего тем, что с 2015 года, в соответствии с изменениями, внесенными в налоговое законодательство, практически вся отчетность подается в электронной форме по ТКС через оператора.

Об актуальных правилах подачи налоговых деклараций читайте в нашей статье «Ст. 80 НК РФ (2017-2018): вопросы и ответы».

Какая первичка, передаваемая в ИФНС, должна быть подписана при помощи УКЭП, читайте в материале «Электронные первичные документы должны быть подписаны УКЭП».

См. также «Кто подписывает скан доверенности в налоговую: налогоплательщик или представитель?».

Кроме деклараций при помощи УКЭП также подписывается отчетность, передаваемая в ПФР и внебюджетные фонды.

Усиленная электронная подпись позволяет определить или идентифицировать человека, который подписал электронный документ, а также сообщить о факте внесения правок в уже подписанный текст этого документа.

Теперь выясним, где еще обязательно должна применяться УКЭП:

- Ряд финучреждений обязаны передавать отчетность как о своей деятельности, так и о своем персональном составе по ТКС, если используется усиленная электронная подпись — об этом говорится в распоряжениях Центробанка. Речь идет о ломбардах, микрофинансовых учреждениях, кооперативах потребительского кредитования. Также по требованию Центробанка отчетность, подписанная УКЭП, должна предоставляться клиринговыми и страховыми компаниями, кооперативами, работающими в сфере сельскохозяйственного потребительского кредитования.

- Некоторые документы, в том числе акт о проверке, решение об установлении обеспечительных мер, назначение экспертизы и требование о предоставлении пояснений, пересылаются налогоплательщику в электронной форме. Документы подписываются налоговой при помощи усиленной электронной подписи (приказ ФНС от 15.04.2015 № ММВ-7-2/149@).

Источник: http://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/usilennaya_kvalificirovannaya_elektronnaya_podpis_chto_eto_takoe/

Минфин рассказал о применении электронной подписи в первичных документах

Чиновники разъяснили, какой вид электронной подписи надо использовать предпринимателям при составлении первичных документов и отправки отчетов по телекоммуникационным каналам связи.

Минфин выпустил письмо, разъясняющее, в каких случаях можно применять простую электронную подпись при составлении первичных документов.

Когда необходима электронная подпись

В Минфине напоминают, что согласно Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной деятельности предпринимателя должен быть подтверждён первичными документами. Они составляются либо на бумажном носителе, либо в виде электронного документа, либо одновременно в двух форматах.

Если первичный документ составляется в электронном варианте, он обязательно должен быть подписан электронной подписью. Виды таких подписей регламентируются федеральными стандартами бухгалтерского учета.

Однако до тех пор, пока соответствующий федеральный стандарт не утверждён, организации имеют право пользоваться теми электронными подписями, которые предусмотрены иными нормативными актами, в частности Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Еще одно требование закона – направлять в налоговые органы отчеты в электронном формате.

Это требование распространяется на налогоплательщиков у которых численность сотрудников превышает 25 человек, при сдаче отчетности по НДФЛ. В случае с декларациями по НДС передавать информацию обязательно через телекоммуникационные каналы связи при любой численности работников.

Остальная отчетность в ФНС в электронном варианте предоставляется при наличии 100 и более работников (например, декларации по спецрежимам, земельному и транспортному налогам). При этом в каждом из перечисленных случаев документы необходимо подписывать электронной подписью.

Какая именно электронная подпись нужна

Согласно закону № 63-ФЗ, существует два типа электронных подписей – простая электронная подпись и усиленная электронная подпись. При этом различаются усиленная неквалифицированная электронная подпись и усиленная квалифицированная электронная подпись.

Тип подписи зависит от способа получения и наличия определенных степеней защиты. Любую из таких подписей можно получить в удостоверяющем центре, аккредитованном в Министерстве связи и массовых коммуникаций. Перечень таких центров содержится на сайте ведомства.

Чиновники считают, что закон разрешает подписывать первичные документы простой или усиленной неквалифицированной электронной подписью. При этом документ или отчет в ФНС (иные органы контроля) в электронном виде, подписанный электронной подписью, приобретает юридический статус, т.е.

имеет такую же юридическую силу, как и бумажный документ с собственноручной подписью.

Отметим, что согласно статье 169 НК РФ электронный счет-фактура, который также является первичным документом, обязательно должен быть подписан усиленной квалифицированной электронной подписью руководителя организации, индивидуального предпринимателя или иных уполномоченных лиц. В противном случае этот документ будет считаться недействительной.

Источник: http://ppt.ru/news/137282

Где и как получить усиленную квалифицированную электронную подпись? :

Довольно часто действующим законодательством устанавливаются требования определенных видов электронных подписей для разных случаев. В связи с этим выбор ЭЦП очень важен, особенно если есть какие-то временные рамки или просто не хочется переплачивать за оформление нового ключа.

Перед тем, как получить усиленную квалифицированную электронную подпись, необходимо точно знать, для каких целей она подойдет, ведь сейчас не существует универсальной ЭЦП, подходящей абсолютно для всех задач.

Даже усиленная квалифицированная ЭП, самая надежная и дорогая в обслуживании, не подойдет для ряда случаев.

В чем причина?

Отсутствие универсальной ЭП объясняют так: неважно, подписан документ усиленной квалифицированной электронной подписью или какой-либо другой, в любом случае информационная система должна подтвердить полномочия лица, указанного в сертификате. Это возможно, только если в нем имеются свои идентификаторы.

В проекте сейчас единый реестр, в котором будут все сертификаты ЭП, так что посредством него можно будет легко проверить, подлинна ли подпись и есть ли у лица необходимые полномочия.

Модель такой системы уже имеется, но реализовать ее, по словам специалистов, пока невозможно из-за технической сложности в поддержке актуальности и полноты реестра. Она зависит не только от качественной работы специалистов, но и от добросовестной работы каждого удостоверяющего центра.

Они должны не только оперативно обновлять сведения, но и отвечать за их достоверность. Единственный выход — это получение усиленной квалифицированной электронной подписи с сертификатом, содержащим идентификаторы всех информационных систем.

Госуслуги

Где можно получить усиленную квалифицированную электронную подпись? Практически вся нужная информация имеется на портале государственных услуг. Эта ЭП формируется с помощью средств криптографии, которые должны быть подтверждены ФСБ Российской Федерации.

Специальный сертификат — это единственный гарант ее подлинности, он выдается только аккредитованными удостоверяющими центрами. Если электронный документ подписан УКЭП, он имеет ту же юридическую силу, что и бумажный документ, заверенный печатью и личной подписью.

Проверка УЦ

Список аккредитованных УЦ есть на сайте государственных услуг. Бесплатно получить такой сертификат не получится, придется как минимум купить годовое обслуживание, однако цена не превышает пяти тысяч в год.

Для всех граждан государством предусмотрена равная возможность получить усиленную квалифицированную электронную подпись. Физические лица, зарегистрированные в качестве ИП, могут использовать ее для участия в торгах на электронных торговых площадках наряду с юрлицами.

Простая ЭП

Простая электронная подпись, необходимая для обращения за государственными услугами, может быть выдана муниципальным или государственным органом, а также подведомственными им организациями. Для этого гражданину, обратившемуся в организацию, необходимо представить заявление — лично или в электронной форме.

Ключ такой подписи состоит из пароля, который используется на портале государственных услуг, и идентификатора, соответствующего номеру пенсионного удостоверения.

Такая электронная подпись может использоваться только для бесплатного получения государственных услуг и не требует в своем использовании никакого дополнительного программного обеспечения.

Любому гражданину Российской Федерации достаточно для получения простой ЭП только паспорта, а представителю какой-либо организации нужен помимо документа, удостоверяющего личность, также и документ, который может подтвердить его полномочия. Если обращение сделано лично, то ЭП выдается в течение одного дня.

УКЭП

Однако перед тем, как получить усиленную квалифицированную электронную подпись, нужно обратиться в удостоверяющий центр. Он обязательно должен быть аккредитован Минкомсвязи. Эта услуга, в отличие от получения простой ЭП, всегда платна. Стоимость варьируется от одной тысячи до пяти тысяч рублей.

Как правило, обслуживание ключа оплачивается сразу на год, а по истечении этого срока должно быть продлено, иначе подпись признается недействительной. Однако документы, подписанные с помощью сертификата до истечения его срока, не теряют юридической силы даже в случае хранения в электронном архиве.

Список удостоверяющих центров, где можно получить усиленную квалифицированную электронную подпись, имеется в открытом доступе на портале государственных услуг.

Преимущества

Главное преимущество такой формы электронной подписи — это возможность ее использования для получения любых госуслуг, которые только могут быть предоставлены в электронной форме.

Приятным бонусом для владельцев УКЭП является и быстрая регистрация на портале «Госуслуги», так как не придется ждать письмо с кодом активации, которое обычно направляется посредством «Почты России» и может идти очень долго.

Как правило, после того как удается получить усиленную квалифицированную электронную подпись, владелец бесплатно получает и специальное программное обеспечение — криптопровайдер, поэтому приобретения и установки на компьютер дополнительного ПО не требуется.

Возможности

Множество полезных и экономически целесообразных возможностей организация может реализовать после того, как получает усиленную квалифицированную электронную подпись. «Госуслуги», подача документов в арбитражный суд, участие в торгах и, конечно, электронный документооборот.

Для небольших фирм, где передача документов производится между несколькими лицами, возможно использование бесплатных ЭП, такой функцией снабжены многие программы, в том числе Microsoft Outlook, однако подобные документы не имеют юридической силы, так как будет затруднительно установить личность подписавшего и исключить подлог.

Перед тем, как получить усиленную квалифицированную электронную подпись, следует знать, что она является необходимым атрибутом для работы с порталом государственных услуг, сдачи отчетности в налоговую службу, для системы электронного межведомственного взаимодействия и отправки через интернет любых документов, которые должны иметь юридическую силу. При наличии УКЭП можно организовать и электронный архив, при этом бумаги долго сохраняют свою легитимность.

Выписка из налогового органа

Усиленная квалифицированная электронная подпись используется налоговой службой для оформления различных документов: справок и выписок. Такой документ является аналогом бумажного варианта, заверенного печатью и подписью. Заказать выписку, снабженную ЭЦП, можно на официальном сайте налоговой службы.

Следует помнить, что документ, подписанный УКЭП, теряет юридическую силу, в случае если он просто распечатан на бумаге. Нет смысла в печати такой записи. Легитимность документ имеет только в своем первоначальном виде, в котором был прислан налоговой службой. Сохранять выписку можно под любым названием в формате PDF.

Чтобы передать такой документ, его необходимо скопировать на диск, флеш-карту, загрузить в облачное хранилище или отправить по электронной почте.

Усиленная квалифицированная электронная подпись подтверждает подлинность документа, поэтому такую выписку можно использовать для прохождения аккредитации на электронных площадках при торгах, а также предоставлять ее нотариусам, если требуется проверка правоспособности юрлиц. Однако чаще всего нотариусы делают такой запрос самостоятельно.

О документообороте

После того как получить усиленную квалифицированную электронную подпись, организация получает возможность вести электронный документооборот. Конечно, обслуживание ключей требует ежегодных вложений, однако уже многие компании оценили удобство этого способа передачи документов, к тому же он позволяет сэкономить гораздо больше средств, чем затрачивается на ключи и сертификаты.

Во-первых, электронный документооборот — это залог того, что не будет совершено никакого подлога в документах. Если проверка обычной подписи на бумажном носителе требует длительной и трудоемкой экспертизы, то подлинность сертификата УКЭП проверить гораздо проще.

Во-вторых, это экономия времени. Чем быстрее производится подпись документов, тем быстрее проходят сделки и, следовательно, ускоряется работа всей структуры, а выручка повышается.

К тому же, в организации на порядок снижаются расходы на бумагу и обслуживание копировальных аппаратов и принтеров.

Установленный законом

Юридически значимый электронный документооборот может вестись как в пределах одной организации, так и между разными организациями. При проведении этих мероприятий следует учитывать сферы использования каждого вида ЭП.

Статьей 6 Федерального закона об электронных подписях установлено, что все документы, заверенные УКЭП, имеют юридическую силу и равнозначны документу на бумажном носителе, подписанному лично и заверенному печатью.

Однако до сих пор есть документы, для которых в принципе не предусмотрена электронная версия, поэтому в некоторых случаях законом закреплена обязательность письменной формы документа.

Арбитражное процессуальное законодательство также устанавливает несколько исключений в применении ЭП.

Выдача сертификата

Без специального сертификата становится невозможной работа ключа усиленной квалифицированной электронной подписи. Где получить такой сертификат? Этим занимаются удостоверяющие центры.

При обработке заявки на выдачу сертификата УЦ обязан произвести установку личности заявителя. В случае если это юридическое лицо, УЦ необходимо запросить документы, подтверждающие право данного лица обратиться за получением сертификата ЭП.

Во время обращения в аккредитованный УЦ заявителю необходимо указать ограничения на использование сертификата, так как впоследствии установить их не удастся — придется заказывать другой сертификат. Также заявителем представляются документы или нотариально заверенные копии.

Список документов

Где получить усиленную квалифицированную электронную подпись? Это можно сделать при личном обращении в аккредитованный удостоверяющий центр. Также возможна подача документов через интернет, в этом случае копии должны быть нотариально заверены.

Заявителю необходимо представить документ, удостоверяющий личность. Для физического лица потребуется страховое свидетельство государственного пенсионного страхования (СНИЛС) и ИНН.

А для юридических лиц эти два документа заменяются основным государственным регистрационным номером. Индивидуальному предпринимателю потребуется регистрационный номер записи в госреестре, а также свидетельство о постановке на учет в налоговых органах.

В некоторых случаях нужна доверенность или другой документ, который может подтвердить, что заявитель имеет полномочия действовать от имени другого лица.

Арбитражный суд

С 1 января 2017 года введен новый порядок подачи электронных документов в арбитражный суд. Во-первых, поменялся способ авторизации пользователей. Если ранее это проходило непосредственно на сайте «Мой арбитр», то теперь процесс идет через Единую систему идентификации и аутентификации (так называемую ЕСИА).

Теперь для подачи документов в электронной форме каждый пользователь должен иметь доступ к ЕСИА. Регистрацию можно пройти на сайте портала «Госуслуги». Затем в системе «Мой арбитр» нужно воспользоваться функцией входа через портал государственных услуг. В появившемся окне необходимо ввести новые логин и пароль, использованные при регистрации в ЕСИА.

Получать усиленную квалифицированную электронную подпись для суда необязательно, так как пользователи имеют возможность направить отсканированные копии бумажных документов, а вот усиленная квалифицированная ЭП нужно обязательно, если дело касается подачи исков и жалоб, в которых содержится указание на обеспечительные меры.

До 1 января 2017 года такие документы можно было подавать только лично и только в бумажной форме.

Все изменения, согласно пояснению Александра Сарапина — руководителя проекта, направлены на то, чтобы добиться максимальной идентификации пользователя, который направляет документы в суд. Это исключит возможность подлога в подаче документов.

Источник: https://www.syl.ru/article/355030/gde-i-kak-poluchit-usilennuyu-kvalifitsirovannuyu-elektronnuyu-podpis

Электронные первичные бухгалтерские документы и счета-фактуры: предоставляем в налоговую

Будут ли налоговые инспекции при проверках запрашивать оригиналы в бумажном виде, стоит ли помимо электронных документов иметь обязательные бумажные копии, как технически представлять электронные документы по требованию инспекции? Такие вопросы в первую очередь возникают у российских налогоплательщиков, когда речь заходит о цифровом документообороте. Эксперты Диадока отвечают на эти вопросы.

С принятием летом 2010 г. закона №229-ФЗ, разрешившего компаниям использовать электронные счета-фактуры, эксперты вновь заговорили о возможности избавиться от бумажной рутины и использовать в процессе сопровождения сделок не привычные документы, а цифровые.

Эта перспектива довольно заманчива, учитывая, что передача электронных документов по телекоммуникационным каналам связи занимает несколько секунд, а бумажные документы идут неделями и нередко теряются при пересылке.

Кроме того, электронные документы в несколько раз дешевле бумажных (стоимость одного стандартного пакета документов с учетом печати, хранения, отправки около 80 рублей); требуют меньших трудозатрат в процессе обработки и позволяют сделать процесс документооборота прозрачным и контролируемым.

При этом ажиотажа в переходе на электронный обмен первичными документами у российских компаний не наблюдается. Причина этого — отсутствие ясности в процедурах хранения таких документов и предоставления их по требованию налоговых органов.

Будут ли налоговые инспекции при проверках запрашивать оригиналы в бумажном виде, стоит ли помимо электронных документов иметь обязательные бумажные копии, как технически представлять электронные документы по требованию инспекции? Такие вопросы в первую очередь возникают у российских налогоплательщиков, когда речь заходит о цифровом документообороте.

Эксперты Диадока постарались ответить на эти вопросы.

Прежде всего, стоит в принципе оговорить возможность использования электронных документов, так как понимании российских людей слово «документ» — это исключительно бумага с подписью и синей печатью. Такое понимание ошибочно. Так, согласно ст. 1 закона «Об электронной цифровой подписи» (№ 1-ФЗ от 10.01.

2002), в электронном виде можно передавать и хранить документы, используемые в гражданско-правовых отношениях и в других предусмотренных законодательством случаях. Ст. 9 закона «О бухгалтерском учете» (№129-ФЗ от 21.11.1996) также предполагает возможность составления первичных и сводных документов как на бумажных, так и машинных носителях информации.

На возможность использования электронных документов в процессе взаимодействия предприятий указывает п. 2 ст. 160 Гражданского кодекса РФ, где утверждается, что стороны могут обмениваться документами в электронном виде при взаимном согласии сторон. При этом в Гражданском кодексе нет указания на то, что электронный документ должен одновременно иметь и бумажный оригинал.

В связи с этим организация вправе использовать и хранить только электронные документы, которые и будут являться оригиналами.

Второе важное опасение организаций, решивших использовать электронные документы, касается взаимодействия с налоговыми органами. Так, п. 2 ст.

93 Налогового кодекса РФ, регламентируя действия налоговых органов и налогоплательщиков по истребованию/предоставлению электронных документов, указывает на существование определенного Порядка («Порядок направления требования о представлении документов и порядок представления документов по требованию налогового органа в электронном виде по телекоммуникационным каналам связи устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов»). Такой Порядок на данный момент не утвержден. Однако 22.12.2010 на официальном сайте ФНС РФ был размещен проект такого документа, с которым могут ознакомиться все желающие. Исходя из этого, можно говорить о том, что налоговая будет принимать документы в электронном виде после того, как порядок будет утвержден.

В проекте Порядка также оговаривается сам механизм представления документов в налоговые органы в электронном виде: «Истребуемый документ, составленный в электронном виде по установленным форматам и содержащий реквизиты принятого Требования о представлении документов (информации), подписывается ЭЦП налогоплательщика и представляется по телекоммуникационным каналам связи в адрес налогового органа».

Однако вопрос о сроках утверждения такого порядка пока остается открытым.

Поэтому на данный момент организации, использующие электронные документы, в случае получения требования от налогового органа о представлении документов должны будут за свой счет изготовить бумажные копии этих документов (согласно п. 7 ст.

9 закона «О бухгалтерском учете» №129-ФЗ от 21.11.1996). Бумажные копии заверяются печатью и подписью уполномоченного лица организации, в которой хранятся документы.

Это подтверждает и разъяснительное письмо Минфина от 01.02.

2011 № 03−03−06/1/47: «По требованию государственных органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, документы, оформленные в электронном виде и подписанные электронной цифровой подписью, должны быть распечатаны и заверены подписью руководителя организации и главного бухгалтера или уполномоченными ими на то лицами».

В заключение можно сделать вывод, что организации уже сейчас могут использовать электронные документы, экономя таким образом издержки на документооборот с контрагентами и увеличивая эффективность своего бизнеса.

Потому что на данный момент существующая законодательная основа предоставляет легитимные механизмы взаимодействия с контролирующими органами независимо от того, в каком виде ведется документооборот в организации — в бумажном виде или в электронном.

Источник: https://www.diadoc.ru/blog/127

Процесс регистрации

Что такое ЕНВД? Все особенности применения единого налога на вмененный доход в 2018 году

Все аспекты и особенности применения единого налога на вмененный доход (ЕНВД) читайте далее…

Количество показов: 1092

Как страховые взносы ИП без работников уменьшают сумму налога на УСН?

О том, как индивидуальный предприниматель на УСН без работников должен уплачивать страховые взносы, чтобы уменьшить сумму налога, читайте далее…

Количество показов: 508

Подборка ответов ФНС России на распространенные вопросы о подаче документов в электронном виде

Нужно ли заверять у нотариуса копию паспорта в случае подачи документов в налоговую инспекцию через Интернет? Ответы на этот и другие спорные вопросы использования ЭЦП при обращении в регистрирующий орган читайте далее…

Количество показов: 11825

Как правильно подшивать документы? Прошивка (шнуровка) документов от А до Я

Как подшивать документы, и при этом не нарушать общепринятые правила делопроизводства, читайте далее…

Количество показов: 19160

Отправка документов по почте. Как направить документы на регистрацию ООО или ИП почтой?

Что особенного в отправке документов в регистрирующий орган по почте? Ответ читайте далее…

Количество показов: 2875

Приказ ФНС России №ММВ-7-14/72@ от 11 февраля 2016 года. Как проходит проверка достоверности сведений в ЕГРЮЛ?

О том, каким образом, и в каких случаях налоговые органы проверяют сведения реестра юридических лиц на достоверность, читайте далее…

Количество показов: 1469

Как провести заочное общее собрание участников ООО по всем правилам?

Если вы хотите провести общее собрание участников ООО заочно, но не знаете, как это делать, читайте далее…

Количество показов: 5241

Как быстро открыть расчетный счет для ИП и ООО? Процедура открытия расчетного счета в банке

Как выбрать банк при необходимости открыть расчетный счет? Какие документы нужны для оформления отношений с банком? Ответы на все вопросы процесса открытия счета в банке читайте далее…

Количество показов: 816

Сроки хранения документов в организации. Сколько нужно хранить бумаги, чтобы не нарушать закон?

О сроках и особенностях хранения различных документов юридических лиц и индивидуальных предпринимателей читайте далее…

Количество показов: 2599

Содержание и основные правила оформления протокола общего собрания ООО

О том, как правильно оформить протокол общего собрания участников ООО читайте далее…

Количество показов: 1295

Источник: https://www.eregistrator.ru/protsess-registratsii/elektronnaya-podpis/podacha-dokumentov-v-elektronnom-vide-podborka-otvetov-fns/

Применение электронной подписи в документообороте предприятия общественного питания (Фролова О.А.)

Дата размещения статьи: 16.05.2015

Электронный документооборот в настоящее время является неотъемлемой частью документооборота любого предприятия общественного питания. Законодательством предусмотрены несколько видов подписей электронных документов. Рассмотрим, что это за подписи, чем они отличаются друг от друга и в каких случаях применяется каждая из них.

Электронная подпись и ее виды

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, совершении иных юридически значимых действий регулируются Федеральным законом N 63-ФЗ , в том числе в случаях, установленных другими федеральными законами.

——————————— Федеральный закон от 06.04.2011 N 63-ФЗ «Об электронной подписи».В соответствии с п. 1 ст. 2 данного Закона электронная подпись — информация в электронной форме, присоединенная к подписываемой информации в электронной форме или иным образом связанная с ней и используемая для определения лица, подписывающего информацию.

Различают два вида электронной подписи (ст. 5 названного Закона):- простая электронная подпись — получается посредством использования кодов, паролей или иных средств, подтверждает факт формирования электронной подписи определенным лицом;- усиленная электронная подпись — подразделяется на неквалифицированную и квалифицированную электронную подпись.

Неквалифицированной электронная подпись становится в результате криптографического преобразования информации с использованием ключа электронной подписи. Она позволяет определить лицо, подписавшее электронный документ, и обнаружить факт внесения изменений в него после момента его подписания. Создается она с использованием средств электронной подписи.

Квалифицированная электронная подпись, кроме признаков, установленных для неквалифицированной подписи, должна соответствовать таким признакам:- ключ проверки электронной подписи указан в квалифицированном сертификате;- для создания и проверки электронной подписи используются средства электронной подписи, получившие подтверждение соответствия требованиям, установленным в соответствии с Федеральным законом N 63-ФЗ.

Для каких документов предназначена электронная подпись?

Документ, подписанный квалифицированной электронной подписью, признается равнозначным документу в бумажном виде, подписанному обычной подписью, кроме случаев, когда законодательством установлено требование о необходимости составления документа исключительно в бумажном виде (п. 1 ст. 6 Федерального закона N 63-ФЗ).

Документ, подписанный простой или неквалифицированной электронной подписью, признается равнозначным документу в бумажном виде в случаях, установленных законодательством или соглашением между участниками электронного взаимодействия (п. 2 ст. 6 данного Закона).

При этом нормативные акты и соглашения для неквалифицированной подписи должны предусматривать порядок проверки электронной подписи, а для простой подписи — соответствовать требованиям, установленным ст. 9 названного Закона.Одной электронной подписью могут быть подписаны несколько связанных между собой электронных документов (п. 4 ст.

6 Федерального закона N 63-ФЗ).

Когда применяются разные виды подписи?

Простая электронная подпись

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/3997

Первичные электронные документы | Рабочая группа по ЭДО

Электронная «первичка»

Первичные электронные документы, заверенные электронной цифровой подписью (с 1 июля 2013 года такая подпись называется усиленной квалифицированной электронной подписью) признаются в бухгалтерском и налоговом учете и являются основанием в вычете НДС.

Для бухгалтеров это является самым важным аргументом для перехода на электронный документооборот!

По данным ФНС России, российский бизнес генерирует примерно 15 млрд счетов-фактур в год. А если посчитать другие документы?

В настоящее время полным ходом идет разработка первичных учетных документов в электронном виде.

Первые два наиболее распространенных формата: товарной накладной ТОРГ-12 и Акта приемки-сдачи работ (услуг) уже разработаны. Приказом ФНС России от 21.03.

2012 № ММВ-7-6/172@ утверждены рекомендуемые форматы унифицированных форм первичной учетной документации: товарной накладной ТОРГ-12 и Акта приемки-сдачи работ (услуг).

Форматы разработаны в целях реализации положений статей 93 и 93.1 НК РФ по истребованию документов в рамках налогового контроля. С их помощью налогоплательщики смогут направлять по требованию налогового органа электронные документы, формируемые между хозяйствующими субъектами с использованием ЭЦП и служащих основанием для исчисления и уплаты налогов.

Таким образом, сделан еще один важный шаг, который позволит организациям и налоговым органам полноценно обмениваться первичными учетными документами в электронном виде.

На очереди – форматы других электронных документов: ОС-1, ТОРГ-2, ТТН, ТН и др.

Ситуация осложняется тем, что формы первичных документов у разных предприятий с учетом отраслевой специфики разные. И главная задача – унифицировать их для автоматического ввода в учетные системы.

Бизнес-сообществу нужны универсальные решения, для того чтобы не только обмениваться юридически значимыми электронными счетами-фактурами с контрагентами и налоговыми органами, но и представлять по месту требования другие документы, образующиеся в процессе хозяйственной деятельности организаций (гарантийные письма, доверенности на получение товарно-материальных ценностей, отчеты по командировкам, сертификаты соответствия и др.). Речь идет о неформализованном документообороте. Основное требование к таким документам – они должны быть подписаны усиленной квалифицированной электронной подписью, тем более это позволяет сделать новый Федеральный закон «Об электронной подписи», вступающий в силу с 1 июля 2013 года и обеспечивающий более широко применение электронной подписи в России.

Утверждение структуры и форматов остальных первичных документов в электронной форме ускорит переход организаций на полномасштабный электронный документооборот.

Ведь не секрет, что для налогоплательщиков очень важно обмениваться как можно большим количеством электронных документов не только с налоговыми органами, но и между собой, причем, с гарантией принятия этих документов налоговыми органами.

И здесь сам бизнес должен проявить активность. Эффект от внедрения электронного документооборота уже доказан не только международным, но и российским опытом.

Источник: http://edottp.ru/edo/edo_first

Электронные первичные документы: плюсы и минусы

Практика показывает, что число компаний, внедривших систему электронного документооборота (СЭД), ежегодно увеличивается.

Как правило, это большие и средние компании, использующие передовые технологии автоматизации и имеющие широкий круг партнеров и клиентов, которые уже перешли или планируют переходить на электронный документооборот.

Однако далеко не все организации спешат с таким переходом.

Это связано с тем, что составление и обмен документами в электронном виде имеет как положительные, так и отрицательные стороны – и в финансовом, и в налоговом плане.

Выбираем вид электронной подписи

При переходе на электронный документооборот организации руководствуются нормами Закона № 63-ФЗ, который регулирует отношения в области использования электронной подписи при заключении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, а также при совершении иных юридически значимых действий (ст. 1 Закона № 63-ФЗ).

При этом ФНС России в письме от 05.10.11 № ЕД-4-3/16368@ отметила, что ни действующим законодательством, ни иными нормативными актами не установлены ограничения на использование электронных первичных учетных документов при осуществлении гражданско-правовых сделок между хозяйствующими субъектами.

По общему правилу существует три вида электронной подписи:

- простая,

- усиленная неквалифицированная и

- усиленная квалифицированная (п. 1 ст. 5 Закона № 63-ФЗ).

Электронный документ, подписанный электронной цифровой подписью до 1 июля 2013 года, признается документом, подписанным квалифицированной электронной подписью (п. 2 ст. 19 Закона № 63-ФЗ).

А вот в отношении электронных документов, составленных после указанной даты, компания вправе самостоятельно выбрать вид электронной подписи. Ведь законодательство не устанавливает перечень электронных первичных документов, которые нужно заверять определенным видом подписи.

Кроме того, Закон № 63-ФЗ закрепляет различные области применения электронных подписей.

Отличаются и расходы на оформление разных видов электронной подписи.

Кроме того, существуют налоговые риски в случае отказа автора подписи от факта подписания внутренних документов организации, а также при подписании электронных документов простой или неквалифицированной электронной подписью.

Таким образом, если организация примет решение перейти на электронный документооборот, безопаснее проанализировать и учесть ряд особенностей применения различных видов электронных подписей.

Узнать подробнее об ЭП вы можете из нашего раздела «электронная подпись».

ТАБЛИЦА. ОСОБЕННОСТИ ПРИМЕНЕНИЯ РАЗЛИЧНЫХ ВИДОВ ЭЛЕКТРОННОЙ ПОДПИСИ

| Критерии | Простая электронная подпись | Усиленная электронная подписьнеквалифицированная | Усиленная электронная подписьквалифицированная |

| Характеристика | Подтверждает факт формирования электронной подписи определенным лицом. Для этого используются специальные коды, пароли и иные аналогичные средства (п. 2 ст. 5 Закона № 63-ФЗ) | Формируется в результате криптографического преобразования информации с использованием ключа подписи.Позволяет определить отправителя, подписавшего электронный документ, и обнаружить факт внесения изменений в электронный документ после момента его подписания (п. 3 ст. 5 Закона № 63-ФЗ) | Используется только с сертификатом ключа проверки электронной подписи, созданным аккредитованным удостоверяющим центром (п. 4 ст. 5 Закона № 63-ФЗ). Позволяет обнаружить факт внесения изменений в электронный документ после момента его подписания |

| Вероятность отказа автора подписи от факта подписания документов организации | Не предназначена для защиты документа от подделки. Существует риск того, что автор подписи откажется от факта подписания им документа либо будет ссылаться на то, что документ был изменен после подписания без его ведома.Такой риск возрастает, если доступ к простой электронной подписи, помимо ее владельца, будет у других сотрудников организации (например, у секретаря, заместителя руководителя или системных администраторов) | Закон № 63-ФЗ не содержит каких-либо норм, исключающих возможность отказа авторов подписи от факта подписания ими электронного документа | Обеспечивается наиболее надежная защита документа от подделки. Ведь применение такой подписи строго регламентировано. Процедура создания и проверки подписи исключает возможность отказа лица, сформировавшего квалифицированную электронную подпись, от факта подписания им электронного документа |

| Область применения | Нормативными актами (в том числе Законом № 63-ФЗ и Федеральным законом от 06.12.11 № 402-ФЗ «О бухгалтерском учете», далее — Закон о бухучете) не уточняется вид электронной подписи, которой должен быть подписан тот или иной документ.По мнению автора, при подписании внутренних документов, не связанных с материальной ответственностью работников, а также с соблюдением правил охраны труда, и иных документов «невысокой важности» целесообразно использовать простую и неквалифицированную электронную подпись. Ведь такие виды подписи менее надежны | Документы, используемые в электронном документообороте с третьими лицами (контрагентами, государственными органами), а также документы, связанные с материальной ответственностью или соблюдением норм охраны труда (неподписание которых работниками может послужить предметом как налоговых, так и гражданско-правовых и трудовых споров), целесообразно подписывать квалифицированной электронной подписью. Либо составлять такие документы, в том числе на бумажных носителях, и проставлять подпись собственноручно | |

| Возможность применения электронных документов, подписанных электронной | Такая возможность прямо установлена пунктом 5 статьи 9 Закона о бухучете. При этом не уточняется вид электронной подписи, которой необходимо подписать первичный учетный документ. Нет в законе и прямых указаний на то, что документ, составленный в электронном виде, признается равнозначным бумажному документу | ||

| Возможность применения электронных документов, подписанных электронной подписью, для целей налогового учета (налог на прибыль и НДС) | Налоговый кодекс не запрещает применение электронных форм первичных документов для подтверждения расходов организации с целью исчисления налога на прибыль, если такие расходы соответствуют критериям, установленным в пункте 1 статьи 252 НК РФ | ||

| Разъяснений о правомерности учета налоговых расходов на основании документов, подписанных простой электронной подписью, найти не удалось. По мнению автора, в этом случае компании необходимо руководствоваться письмами налогового и финансового ведомств, разъясняющих порядок учета документов, подписанных неквалифицированной электронной подписью |

Источник: http://www.certisfera.ru/news/elektronnye-pervichnye-dokumenty-plyusy-i-minusy

Чем подписывать электронную первичку: читаем новый закон о бухучете и закон об электронной подписи

С 1 января 2013 года вступил в силу федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Помимо прочего закон утверждает некоторые новшества, касающиеся электронных первичных документов.

При этом работу с электронными документами усложняет наличие нескольких видов электронных подписей: электронной цифровой подписи, неквалифицированной и квалифицированной электронных подписей. О том, как теперь будет регулироваться работа с электронной «первичкой» и чем ее подписывать, рассказывает Тамара Мокеева, эксперт системы электронного документооборота «Диадок».

Представление документов контролирующим органам

Новый закон о бухучете уравнял бумажный и электронный первичные документы. Согласно пункту 5 статьи 9 Закона № 402-ФЗ «первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью».

Отметим, что прежний закон о бухучете обязывал организации по требованию любого контролирующего органа или другого участника хозяйственной операции составить бумажную копию за свой счет.

А теперь бумажные копии будут необходимы только «в случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе».

Это означает следующее. Если организация составляла и получала первичные документы в электронном виде, и никакими нормативными актами не предусмотрено представления этих документов исключительно в бумажном виде, то госорган не может потребовать продублировать электронные документы на бумаге.

Правда, на данный момент о возможности представления первичных документов в электронном виде упоминается только в контексте налогового контроля (ст. 93 НК РФ).

Да и техническая возможность по приему электронных документов реализована только налоговыми органами. То есть пока представить документы по телекоммуникационным каналам связи можно только в ИФНС. Отправить электронные документы в иные органы невозможно.

Даже если законодательство не обязывает представлять исключительно в виде бумажных копий.

Отмена унифицированных печатных форм

Важным изменением, касающимся первичной документации, является отмена обязательных унифицированных печатных форм документов.

Также в новом законе отсутствуют указания, как составлять и где использовать тот или иной первичный документ.

Теперь организации вправе использовать любые существующие или свои внутренние формы документов и выставлять эти документы по своему усмотрению, если это не противоречит иным нормативным правовым актам.

Однако при работе с электронными первичными документами целесообразнее будет пользоваться XML-форматами, которые рекомендует ФНС России.

Только документы в таких форматах можно будет представить в налоговый орган по ТКС без каких-либо дополнительных действий. В настоящий момент XML-форматы утверждены для ТОРГ-12 и актов приемки-сдачи работ (услуг).

Документы, составленные в иных форматах, нужно будет сканировать и направлять в налоговую с заполнением дополнительной информации.

Каким видом электронной подписи можно подписывать «первичку»

Федеральный закон от 06.04.11 № 63-ФЗ «Об электронной подписи» ввел три типа электронной подписи (ЭП): простая, усиленная неквалифицированная и усиленная квалифицированная. Нам нужно установить, какой ЭП необходимо подписывать первичные документы.

Источник: http://bishelp.ru/business/buhuchet-nalogi/chem-podpisyvat-elektronnuyu-pervichku-chitaem-novyy-zakon-o-buhuchete-i

Электронные первичные документы для подтверждения расходов при исчислении налога на прибыль

Каким требованиям должна отвечать электронная «первичка», чтобы ее можно было рассматривать как надлежащее подтверждение расходов при исчислении налога на прибыль?

Комментарий к Письму Минфина России от 2 сентября 2014 г. N 03-03-06/1/43920

Электронный документооборот имеет ряд бесспорных преимуществ. Как минимум экономится время, расходы на почтовую пересылку документов и т.п. Кроме того, тем самым исключается потеря документов, что называется, в пути.

Для целей подтверждения расходов при налогообложении прибыли это довольно серьезный аргумент в пользу использования в работе электронной «первички». Другое дело, что в этом случае необходимо, чтобы и налоговые органы признали ее в качестве документов, подтверждающих налоговые расходы.

В противном случае переход на электронный документооборот с контрагентами утрачивает какой-либо смысл.

Надо сказать, что к вопросу о подтверждении расходов электронными документами для исчисления налога на прибыль контролирующие органы обращались не раз. Позиция Минфина России по данной проблеме, озвученная, в частности, в Письмах финансового ведомства от 20 декабря 2012 г. N 03-03-06/1/710, от 31 июля 2012 г. N 03-03-06/2/85, от 28 мая 2012 г. N 03-03-06/2/67 и т.д.

, заключается в следующем. Для целей налогового учета документ, оформленный в электронном виде и подписанный неквалифицированной электронной подписью, не может являться документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью.

То есть финансисты признают в налоговых целях только «первичку», подписанную исключительно усиленной квалифицированной электронной подписью.

Тот факт, что и в настоящее время представители Минфина России остались при своем мнении, свидетельствует Письмо от 2 сентября 2014 г. N 03-03-06/1/43920. В нем финансисты отмечают, что согласно ст. 313 Налогового кодекса подтверждением данных налогового учета являются, в том числе, первичные учетные документы, включая справку бухгалтера.

В свою очередь в соответствии со ст. 9 Закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) оформлению первичным учетным документом подлежит каждый факт хозяйственной жизни организации. При этом в силу п. 5 ст.

9 Закона N 402-ФЗ «первичка» может быть составлена на бумажном носителе или в виде электронного документа, подписанного электронной подписью.

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, при совершении иных юридически значимых действий регулирует Закон от 6 апреля 2011 г. N 63-ФЗ «Об электронной подписи». Данным документом определено четыре вида ЭП:

- простая;

- простая усиленная;

- усиленная неквалифицированная;

- усиленная квалифицированная, которая используется только при наличии сертификата ключа проверки электронной подписи, выданного аккредитованным удостоверяющим центром.

Представители Минфина отмечают, что гл. 25 Налогового кодекса в части документального подтверждения расходов не устанавливает каких-либо особенностей, в соответствии с которыми определенные документы должны оформляться исключительно на бумажном носителе либо, наоборот, составляться строго в электронной форме и подписываться простой или усиленной неквалифицированной ЭП.

А посему чиновники останавливают свой выбор на электронной «первичке», которая подписана усиленной квалифицированной ЭП. Дескать только в этом случае согласно ст. 6 Закона N 63-ФЗ электронный документ признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью, если законом не установлено требование составлять его исключительно на бумажном носителе.

Между тем стоит отметить, что позиция представителей Минфина все же не так уж и бесспорна. Дело в том, что в п. 2 ст.

6 Закона N 63-ФЗ сказано, что при подписании документа простой или неквалифицированной электронной подписью информация будет признана электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия. То есть стороны сделки вполне могут договориться (заключить соглашение) о том, что документы будут подписываться неквалифицированной электронной подписью. И даже специалисты ФНС России в Письме от 24 ноября 2011 г. N ЕД-4-3/19693@ признали, что в этом случае электронная «первичка» будет подтверждать произведенные расходы в целях налогообложения прибыли.

Октябрь 2014 г.

Расходы, Налог на прибыль, Регистры налогового учета

Источник: http://www.pnalog.ru/material/elektronnaya-pervichka-rashody-nalog