Обособленное подразделение… или нет? (когда организация обязана зарегистрировать ОП)

Жизнь не стоит на месте. Некоторые компании расширяются и открывают новые магазины в другом районе, городе.

Кто-то нанимает персонал для работы вне офиса, отправляет работников в длительные командировки, арендует склады в других регионах. В ряде случаев могут возникнуть обособленные подразделения (ОП).

А есть ли у вас ОП? Когда оно считается созданным? На эти вопросы мы ответим в нашей статье.

Примечание. Мы не будем рассказывать о филиалах и представительствах, поскольку они автоматически регистрируются в ИФНС на основании сведений в ЕГРЮЛ.

Условия возникновения обособленного подразделения

Согласно налоговым нормам ОП — это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Причем не важно, есть ли сведения о нем в учредительных документах компании.

Для возникновения ОП обязательно наличие следующих условий:

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса. Так вот рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т.п.) для выполнения работником своих трудовых обязанностей.

Рабочее место будет стационарным, если оно создано на срок более 1 месяца. При этом, если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП;

- через ОП уже ведется деятельность. Это значит, что сотрудник, который будет трудиться на оборудованном месте, принят на работу и приступил к своим обязанностям.

Внимание! При открытии филиала (представительства) компании-упрощенцы теряют право на применение спецрежима, в то время как создание обычного ОП на право применения упрощенки никак не влияет.

А вот будет ли работник организации трудиться на этом рабочем месте постоянно или только периодически (например, вахтовым методом), для образования ОП не важно. Ведь даже если сотрудники время от времени меняются, работают они все равно на одних и тех же стационарных рабочих местах.

Итак, ОП возникнет в тот момент, когда все перечисленные условия будут одновременно соблюдены.

С теорией разобрались, посмотрим, как ее применить в жизненных ситуациях.

Когда ОП точно не будет

Если какой-либо из вышеперечисленных признаков отсутствует, то ОП создавать не требуется. Например:

- работники имеют разъездной характер работы (водители, курьеры, торговые представители, страховые или рекламные агенты), они посещают другие организации и стационарные рабочие места для них не создаются;

- с работником заключен трудовой договор о дистанционной работе. При этом работник трудится вне места нахождения работодателя или его обособленного подразделения, вне стационарного рабочего места, контролируемого работодателем, и взаимодействует с работодателем дистанционно, например через Интернет. Получается, что определение дистанционной работы, данное в ТК РФ, позволяет не признавать ОП по месту работы дистанционного сотрудника. С этим согласны и в Минфине;

- сотрудники ЧОПа трудятся на постах охраны, оборудованных и предоставленных им компанией — заказчиком охранных услуг. При этом на постах охраны нет имущества ЧОПа и рабочее место охранника неподконтрольно работодателю. По этим же причинам ОП не создается аудиторскими фирмами, организациями, предоставляющими свой персонал в аренду другим организациям или предпринимателям (аутсорсинг и аутстаффинг), компаниями, оказывающими услуги технического или сервисного обслуживания оборудования, клининговыми и другими компаниями, чьи работники выполняют служебные обязанности в других организациях;

- у организации есть недвижимость, которая сдается в аренду, а значит, эта компания не создает для себя ни одного стационарного рабочего места, на котором будет трудиться ее работник;

- деятельность на судне не приводит к созданию ОП, поскольку невозможно установить точный адрес места ведения такой деятельности.

Оп следует признать

Допустим, организация решила арендовать помещение для хранения сырья. Этот склад расположен по адресу, отличному от адреса ее местонахождения. Фактически помещение будет закрыто, а открываться будет несколько раз в месяц только на время завоза или вывоза сырья.

Постоянно находиться на складе работники не будут, но они будут приезжать туда периодически для завоза/вывоза сырья.

При этом Минфин считает, что время нахождения работника на складе не имеет значения, ведь он прибывает туда в связи со своей работой и выполняет там свою работу, а значит, это приводит к созданию стационарного рабочего места и, соответственно, ОП.

А есть ли оп?

На практике встречаются и спорные ситуации.

Выполнение работ на стройплощадке заказчика

Достаточно часто возникают споры о создании ОП в случае направления работников в длительные (на срок более 1 месяца) командировки. Особенно это актуально для компаний, выполняющих строительные работы. Ведь в месте работ они могут устанавливать бытовки, использовать собственную технику или оборудование. При этом все это происходит на чужой территории (не контролируемой работодателем).

Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано. Например, это удалось налоговикам из Северо — Кавказского округа.

Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда.

А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства.

И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано.

https://www.youtube.com/watch?v=IC7ThmPtDug

Если же инспекторы не докажут создание рабочих мест, суд встанет на сторону компании. Так, ФАС ЦО учел, что работники подрядчика во время нахождения на территории заказчика контролировались не подрядчиком, а заказчиком. И то, что работники подрядчика длительное время находились на стройплощадке заказчика, не подтверждает создание ОП.

Надомники

Еще один неоднозначный случай — как расценивать труд надомника. Ведь в соответствии с заключенным трудовым договором он будет работать в месте своего проживания и использовать для работы инструменты и механизмы, выделенные нанимателем или приобретенные им самим за свой счет. Образуется ли ОП по месту жительства таких работников?

Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т.п.) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника.

В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП.

Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП), к примеру он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т.п.).

Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Почему важно не пропустить момент признания ОП

Теперь вы знаете, есть ли у вашей компании ОП или нет. И задача бухгалтера — сообщить о создании ОП в ИФНС, ФСС и ПФР, потому что организация, имеющая ОП, по месту нахождения этого ОП обязана:

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию;

- уплачивать НДФЛ, удержанный с доходов работников ОП, и представлять в налоговую справки по форме 2-НДФЛ;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП.

Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства — уплачивать за них транспортный налог и, соответственно, отчитываться в инспекцию;

- если ОП имеет отдельный баланс, на котором учтены основные средства, — уплачивать в отношении этих ОС налог на имущество (авансовые платежи), а также сдавать в ИФНС декларацию по налогу;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32

* * *Если у вас есть сомнения относительно того, образуется ли у вас обособленное подразделение, обратитесь в свою налоговую инспекцию (или в инспекцию по месту ведения деятельности).

Но учтите, что, если ИФНС посчитает, что ОП возникло, вам, скорее всего, придется руководствоваться этим мнением.

Ведь в противном случае при проверке инспекторы могут оштрафовать вас за ведение деятельности без постановки на учет.

Источник: Клерк.руОригинал: http://www.klerk.ru/buh/articles/423581/

Источник: http://bishelp.ru/business/obosoblennoe-podrazdelenie-ili-net-kogda-organizaciya-obyazana-zaregistrirovat-op

Меня выгоняют из арендуемого офиса. Что делать? | Rusbase

Между владельцами бизнеса и собственниками помещений нередко возникают конфликты, в результате которых собственник может потребовать освободить помещение. Виновником такой ситуации может быть как арендатор, так и сам арендодатель.

Если вы оказались в такой ситуации, важно помнить, что вне зависимости от того, кто нарушил условия договора, предприниматель находится в более выигрышном положении и может рассчитывать по меньшей мере на отсрочку «выселения» до получения решения суда.

Как себя вести в такой ситуации рассказывает Леонид Титов, юрисконсульт юридической фирмы Alta Via.

Полностью исключить вероятность выселения, к сожалению, не получится. Но хорошо составленный договор аренды минимизирует риск досрочной утраты права пользования помещением. Целью любого договора должна являться разработка адекватной системы сдержек и противовесов, которая ограничит обе стороны от злоупотреблений.

В договоре желательно четко обозначить следующие условия:

- порядок изменения арендной платы, чтобы уменьшить риск конфликта из-за несогласия с размером платежей;

- порядок обмена юридически значимыми сообщениями (например, согласование перепланировки, сдачи в субаренду и так далее), чтобы в дальнейшем собственник или арендатор не могли ссылаться на то, что какое-либо уведомление получено не вовремя или не получено вовсе;

- случаи, когда собственник имеет право на одностороннее расторжение договора аренды. Возможно, установить за ним безусловное право на такое расторжение, но при этом предусмотреть выплату компенсации арендатору;

- возможно, установить запрет на расторжение договора арендатором в одностороннем порядке и предусмотреть неустойку за нарушение этого условия;

- разумный срок, в течение которого арендатор должен покинуть помещение при досрочном расторжении договора.

Как себя вести, чтобы избежать возможного конфликта?

Для этого необходимо четко следовать договорным отношениям, соблюдать требования арендодателя по пользованию помещением. Согласовывать с арендодателем (а если согласование не предусмотрено договором — уведомлять о намерении совершить) те или иные действия с предметом аренды, например:

- передача в субаренду;

- перепланировка или установки неотделимых улучшений;

- изменение декоративного облика входной группы;

- установка рекламных конструкций на фасаде здания или при входе.

При этом ни в коем случае нельзя все время идти на поводу арендодателя. В случае если арендодатель выдвигает требования, не предусмотренные договором необходимо деликатно в письменном виде указать ему на это, ссылаясь на договор аренды.

Что делать, если собственник уже сообщил о намерении расторгнуть договор аренды?

В первую очередь, арендатор должен понять мотивацию арендодателя. Это может быть как реакция на недобросовестные действия арендатора (задержка арендной платы, несогласованная перепланировка и так далее), так и коммерческий интерес арендодателя, например:

- получение более выгодного предложения от третьей стороны;

- блеф, имеющий целью в ходе переговоров увеличить размер арендной платы;

- несоответствие планируемого дохода от аренды помещения реальной ситуации;

- резкое изменение ситуации на рынке недвижимости и так далее.

В некоторых случаях в ходе переговоров возможно добиться более выгодных условий, в других лучше договориться о досрочном расторжении или повышении арендных платежей. Всегда можно продумать план для отступления, начать поиск другого помещения для аренды. Главное ни в коем случае сразу не начинать конфликт с арендодателем и не совершать необдуманных действий.

Как правильно вести досудебные переговоры?

В любом договоре аренды обычно содержится формулировка: «Стороны будут пытаться разрешить любую конфликтную ситуацию путем переговоров…».

Эта формулировка фактически обязывает собственника и арендатора до обращения в суд соблюсти претензионный порядок урегулирования конфликта.

Обычно ни одна из сторон не заинтересована в судебной тяжбе, так как это очень затратно и часто не позволяет достигнуть нужного результата.

При ведении переговоров необходимо четко обозначить свою позицию. При этом обязательно нужно предлагать различные варианты для урегулирования спора и получения желаемого результата. Целью переговоров в любом случае является возможность избежать судебного процесса и при этом добиться намеченного результата.

В каком случае лучше без дополнительного конфликта покинуть арендуемое помещение?

Чаще всего, именно это рекомендуют сделать арендатору, так как собственник в дальнейшем может начать препятствовать использованию помещения, что приведет к дополнительным финансовым затратам.

Есть случаи, когда лучше без лишних вопросов покинуть помещение:

- арендатор сам нарушил договор аренды;

- арендодатель предлагает выгодную компенсацию за расторжение договора;

- у арендатора есть альтернативное помещение для дальнейшей работы;

- в ходе переговоров удалось достигнуть компромисса, арендодатель согласен выполнить ряд условий или «простить» арендатору нарушения.

Как правильно передать занимаемое помещение собственнику, который отказывается его принимать?

Часто проблемы возникают, когда стороны уже договорились о досрочном возврате помещения из аренды, при непосредственной передаче его по акту приема-передачи. При передаче помещения арендатор должен договориться с арендодателем о дне передачи и привести помещение в состояние, которое оговаривалось при заключении договора.

Если собственник отказывается принять помещение по причине, с которой не согласен арендатор, необходимо:

- в одностороннем порядке подписать акт приема-передачи;

- постараться заснять процесс передачи на фото или видео;

- ключи и подписанный в одностороннем порядке акт направить арендодателю почтой на адрес, указанный в договоре.

Эти действия позволят в дальнейшем доказать своевременный возврат помещения, что, станет основанием для неначисления дополнительной арендной платы.

Что делать, если арендодатель препятствует доступу в помещение, например, сменил замки?

Такие ситуации возникают нередко и, в большинстве своем, имеют веские причины. Если это произошло, суд, скорее всего, неизбежен, поэтому необходимо постараться получить доступ в помещение.

Порядок действий зависит от причин, но в любом случае необходимо подготовить претензию, содержащую четкие требования и предложения к арендодателю, такие как:

- указать условия, которые необходимо выполнить арендатору для возврата доступа в помещение;

- указать возможность взыскания убытков/неустойки за неиспользование помещения по назначению;

- предложить способ разрешения конфликта.

Чаще всего, собственник блокирует доступ в помещение из-за грубого нарушения арендатором своих обязанностей по договору. И все случаи, когда арендодатель имеет на это право, должны быть указаны в договоре. Если в нем не содержится таких условий, то действия арендодателя незаконны и могут быть оспорены.

Как подготовиться к судебному процессу с собственником?

Если в ходе переговоров так и не удалось прийти к взаимопониманию, на случай судебного процесса нужно собрать документы, доказывающие соблюдение арендатором условий договора.

Обычно он выглядит примерно так:

- документы, подтверждающие согласование определенных действий с помещением;

- документы, подтверждающие своевременную оплату (если на момент возникновения конфликта имелась задолженность, рекомендуется ее погасить);

- документы, содержащие информацию о досудебных переговорах (претензии, уведомления и так далее);

- документы, подтверждающие попытки вернуть занимаемое помещение арендодателю.

Самым важным документом для оспаривания позиции арендодателя является досудебная экспертиза, подтверждающая или отрицающая спорные моменты. Эти документы подтверждают добросовестные намерения арендатора и позволяют доказать суду его заинтересованность в решении конфликта.

Если в результате действий собственника я несу убытки, можно ли это доказать и получить компенсацию?

Да, возможно. Для этого необходимо в договоре четко фиксировать, в каких случаях арендатор имеет право на компенсацию убытков. Кроме того, можно установить предельный размер убытков, которые обязан компенсировать арендодатель в тех или иных случаях.

Если в договоре нет таких условий, доказать размер убытков достаточно сложно. Но чтобы иметь шанс на положительный исход, необходимо подробно фиксировать все возникшие убытки как реальные, так и упущенную выгоду.

Материалы по теме:

Как в Кении боролись за честные выборы с помощью технологий (но ничего не вышло)

ICO стартапа без правовых, налоговых и репутационных рисков? Реально

Два коротких мифа, которые мешают вам запатентовать свою идею

Этот новый вид инвестиций поможет найти деньги для похода в суд

«Когда меня просят подписать NDA, я знаю – проекта не будет. Это полный бред»

Актуальные материалы — в Telegram-канале @Rusbase

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Источник: https://rb.ru/opinion/menya-vygonyayut-chto-delat/

Как сдавать в аренду помещение и не бояться налогов?

Сдачу жилых (квартир) и нежилых (офисов) помещений в аренду всегда сопряжена с вопросом об уплате налогов с арендной платы.

Собственники помещений задаются вопросом о том, нужно ли платить налоги, если нужно, то в каком размере, нужно ли регистрироваться в качестве индивидуального предпринимателя и т.д. Далее мы расскажем об этих и других тонкостях сдачи помещений в аренду.

Сразу оговоримся, что речь будет идти только о ситуациях, где помещение сдается в аренду физически лицом, а не организацией, поскольку в последнем случае все правила будут сильно отличаться.

Записаться на прием нашего юриста онлайн >>

Нужно ли платить налоги при сдаче квартиры или офиса в аренду?

Когда физическое лицо сдает помещение в аренду, оно получает за это арендную плату, которая в соответствии с пп. 4 п. 1 ст. 208 Налогового кодекса РФ признается доходами, и с этих доходов необходимо уплачивать налог на доходы физических лиц (НДФЛ) в размере 13%. Таким образом, Налоговый кодекс предписывает уплатить в бюджет государства 13% от всех сумм арендной платы.

Зачастую собственники помещений (арендодатели) задаются вопросом: откуда налоговая инспекция узнает, что я получаю этот доход? Источники получения сведений налоговой инспекцией могут быть разные.

Если арендная плата достаточно велика (около 50-100 тыс рублей) и ежемесячно перечисляется на банковскую карточку (да еще с указанием «арендная плата»), то соответствующая информация может быть передана в налоговую самим банком.

Заказать обратный звонок нашего юриста онлайн >>

Если же арендная плата не столь велика или передается наличными деньгами, то о её получении налоговой инспекции, как правило, становится известно от самого арендатора.

Как правило это случается из-за ухудшения отношений с арендатором по тем или иным причинам (задержка внесения арендной платы, причинения ущерба имуществу в квартире или офисе и т.д.

) и сообщение в налоговую инспекцию о выплачиваемой арендной плате зачастую используется как рычаг давления на арендодателя.

Таким образом, чтобы не находиться в плену угроз арендатора, следует платить законно установленные налоги.

Важно: в случае выявления факта неуплаты налога, с собственника квартиры или офиса могут быть взысканы не только суммы, которые нужно было уплатить ранее, но также пени (около 8% годовых) и штрафы (20% от неуплаченной суммы)

Записаться на прием нашего юриста онлайн >>

Нужно ли регистрироваться в качестве индивидуального предпринимателя?

Статьей 171 Уголовного кодекса РФ установлена уголовная ответственность за осуществление предпринимательской деятельности без регистрации, если она сопряжена с получением дохода в размере не менее чем 1 500 000 рублей. Если полученный доход ниже указанной суммы, то в соответствии со ст. 14.1 КоАП ответственность будет не уголовной, а административной (штраф в размере от 500 до 2 000 рублей).

Таким образом, следует определить, является ли сдача офиса или квартиры в аренду предпринимательской деятельностью.

К сожалению, невозможно дать однозначный ответ на этот вопрос, поскольку при рассмотрении соответствующих дел суды учитывают множество факторов и не придерживаются какой-то единой позиции, вынося решение в зависимости от конкретных обстоятельств дела.

Можно выделить следующие признаки, наличие которых, будет свидетельствовать о том, что сдача имущества в аренду может быть расценена в качестве предпринимательской деятельности:

- Сдача в аренду офиса, а не квартиры. В таких случаях суды, как правило, исходят из того, что офис, будучи нежилым помещением, не может быть использован в целях удовлетворения семейных или бытовых потребностей гражданина, а используется, скорее, в целях извлечения прибыли.

- Неоднократное перезаключение договора аренды или заключение договора аренды на очень длительный срок. В такой ситуации суды констатируют наличие упомянутого выше признака систематичности получения прибыли.

- Сдача помещения в аренду юридическому лицу.

- Покупка помещения специально для сдачи его в аренду.

В ситуациях же, когда в аренду сдается квартира в связи с отсутствием потребности в её использовании для собственного проживания, деятельность по сдачи в аренду не является предпринимательской.

Если же перечисленные выше признаки имеются, то с точки зрения закона собственник помещения обязан зарегистрироваться в качестве индивидуального предпринимателя.

Подчеркнем, что в таком случае, выбрав в качестве системы налогообложения упрощенную форму, индивидуальный предприниматель будет платить всего 6% налога, вместо 13%, установленных для НДФЛ.

Причем статус индивидуального предпринимателя не предполагает серьезных затрат на сдачу налоговой отчетности.

Таким образом, наиболее выгодной законной формой сдачи имущества в аренду является сдача его в аренду в качестве индивидуального предпринимателя с упрощенной системой налогообложения. Это позволит сократить налоговые издержки до 6%.

Если вам требуется юридическая консультация в связи с арендной имущества или вы столкнулись с нарушением своих права, наша юридическая компания готова предложить вам помощь команды опытных юристов!

Закажите профессиональную юридическую поддержку!

8 (812) 920-64-71

Актуальность статьи и её соответствие законодательству подтверждены по состоянию на 01 января 2017 года.

Источник: http://imright.ru/kak-sdavat-v-arendu-zhiloe-ili-nezhiloe-pomeshhenie-i-ne-boyatsya-nalogov/

Проведение переговоров — Адвокат Дмитрий Кавин

Проведение переговоров – мероприятие всегда очень ответственное. От того, как они пройдут, зачастую зависит многое. Например, будет ли заключен выгодный контракт, сулящий компании немалые прибыли.

Или напротив – удастся ли добиться отсрочки платежа, или получится ли договориться о «прощении» сумм штрафа, пени или убытков.

Нередко от результата проведения переговоров зависит судьба выгодных инвестиционных проектов и даже всего бизнеса в целом.

Однако переговоры проводятся не только с контрагентами. Нередко у предпринимателей и юридических лиц возникают различные конфликтные ситуации с налоговыми, таможенными, правоохранительными и иными государственными органами. Для их урегулирования также проводятся переговоры с чиновничьим аппаратом.

Стоит ли говорить о том, что мало кто из обычных людей чувствует себя уверенно на таких встречах. Тем более, что «государственные люди» нередко намеренно используют в беседе малопонятные законодательные термины для того, чтобы запутать, а зачастую, и запугать собеседника.

Чтобы этого не произошло, а также в иных случаях, когда вам предстоит проведение переговоров, рекомендуем обратиться в нашу компанию и заручиться поддержкой наших специалистов. Что вам это дает?

Во-первых, вы сами будете чувствовать себя гораздо увереннее в присутствии грамотного профессионала.

Во-вторых, присутствие юриста не позволит вашим собеседникам запутать или, тем более, запугать вас. Мы построим беседу, основываясь на духе и букве закона, что является одним из самых весомых аргументов при проведении любых переговоров.

В-третьих, специфика работы юриста такова, что учит беспристрастности и хладнокровию, что очень важно при проведении переговоров. Нередко лица, участвующие во встрече слишком эмоционально относятся к предмету переговоров, что не лучшим образом сказывается на их результатах. Присутствие наших специалистов поможет этого избежать.

Вместе с тем, необходимость участия в переговорах компетентных юристов обусловлена и целым рядом иных причин. Нередко контракты заключаются в неформальной обстановке, а партнерские взаимоотношения строятся на доверии.

Благодаря этому у адвокатов и судей всегда есть масса работы.

Арбитражи завалены исками, основанием для которых стали различные спорные моменты, избежать которых было бы очень легко, оговорив их на стадии проведения переговоров.

К сожалению, надежда на «русский авось» по-прежнему перевешивает доводы здравого смысла и элементарной осторожности. Если вы не хотите пополнить многочисленные ряды истцов, обивающих пороги судебных органов, обратитесь в нашу компанию, и мы организуем проведение переговоров, обеспечив их благоприятный для вас исход.

Одним из самых распространенных вопросов, которые задают клиенты, является вопрос отнесения расходов на проведение переговоров к производственным затратам.

На самом деле вопрос этот гораздо более сложный, чем может показаться кому-то на первый взгляд. Что выгоднее: оборудовать отдельное помещение для этих целей на своем предприятии или же арендовать отдельное? С точки зрения экономической целесообразности, конечно, первый вариант более предпочтителен. Но, к сожалению, налоговые инспекции придерживаются иной точки зрения.

Их логика следующая. К представительским расходам (п. 2 ст.

264 НК РФ) относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Поэтому, по мнению налогового органа, затраты компании, связанные с оборудованием помещения для проведения переговоров не могут быть отнесены на себестоимость продукции по статье «Представительские расходы».

И напротив, согласно Налоговому кодексу при исчислении налога на прибыль к прочим расходам организации, связанным с производством и реализацией, относятся арендные платежи (пп. 10 п. 1 ст. 264 НК).

Поэтому расходы по аренде помещения, используемого для проведения переговоров, совещаний, конференций и иных мероприятий, осуществленных в целях производственной деятельности, могут быть отнесены к прочим расходам, связанным с производством и реализацией.

Таким образом, получается, что нести расходы на оборудование собственного помещения для проведения переговоров, предприятиям вовсе не выгодно. Куда проще арендовать для этого недвижимость вовне.

Данный вопрос – лишь малая толика проблем, с которыми сталкиваются предприниматели, желающие организовать проведение переговоров.

Источник: http://www.leader-ul.ru/service/provedenie-peregovorov

Обособленные подразделения — кратко о самом важном

Ответы, на часто возникающие вопросы об обособленных подразделениях вы найдете в нашем материале. Что является обособленным подразделением, какие налоги уплачивают филиалы и представительства, как поставить на учет обособленное подразделение, как уплачивают налоги обособленные подразделения, ответы на эти и многие другие вопросы найдете здесь.

Что является обособленным подразделением

Гражданский кодекс (ст. 55 ГК РФ)

Обособленными подразделениями организации являются представительства и филиалы.

- Представительства — обособленное подразделение, которое создаются для представления интересов организации и их защиты.

- Филиал – обособленное подразделение, созданное для осуществления функций организации и представления ее интересов.

Обособленные подразделения (далее ОП) не являются самостоятельными юридическими лицами, наделяются имуществом головной организации и действуют в рамках и на основании, утвержденных руководителем головной организации, положений.

Организация, создающая ОП должна внести информацию о них в учредительные документы.

Налоговый кодекс (ст.11 НК РФ)

Согласно Налоговому кодексу к обособленным подразделениям относятся подразделения организации, соответствующие следующим характеристикам:

- Территориальная обособленность

- Наличие оборудованных стационарных рабочих мест

Согласно НК РФ, подразделение организации признается обособленным независимо от наличия сведений в учредительных документах. Таким образом, налоговое законодательство содержит понятие «обособленные подразделения» (далее – ОП), не делая различий между представительством и филиалом.

При этом, не имеет значения тот факт, что устав организации не содержит сведений об обособленных подразделениях , если они созданы организацией, значит у них возникают обязательства по уплате налогов и представлении отчетности.

Что является местом нахождения обособленного подразделения

Место нахождения ОП – место, в котором головная организация осуществляет деятельность, через свое обособленнее подразделение.

Территориальная обособленность ОП

Территориально обособленным является подразделение, которое расположено на территории, отличной от территории места нахождения головной организации.

Иными словами, подразделение должно быть расположено по адресу, который не указан в учредительных документах организации в качестве места нахождения. При этом Минфин в письме от 22.12.

2004 №03-03-1-04/1/184 пояснил, что территориально обособленным следует считать то подразделение, которое расположено на территории, в которой налоговый контроль осуществляет другая налоговая инспекция.

Какое рабочее место считается стационарным (ст.209 ТК РФ)

Стационарным считается рабочее место, созданное на срок, более одного месяца. Оборудованным считается место, в котором созданы все условия, для того, чтобы работник мог исполнять свои трудовые обязанности.

При этом место, в котором работает сотрудник, должно быть под контролем организации, т.е. должен быть заключен договор аренды, либо являться собственностью организации.

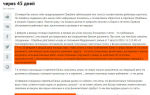

Сообщение о создании, изменениях, закрытии обособленного подразделения (п.2, п.3 ст.23 НК РФ)

Юридическое лицо обязано подать сведения о создании обособленных подразделений (за исключением филиалов и представительств) в налоговую инспекцию по месту своего нахождения. В случае каких либо изменений ранее представленных в ИФНС сведений об ОП, организация так же обязан сообщить в ИФНС:

- Не позднее одного месяца с момента создания ОП

- Не позднее трех дней с момента изменения сведений об ОП

При прекращении деятельности через обособленное подразделение (закрытии ОП), юридическое лицо обязано подать сведения в свою налоговую инспекцию

- Не позднее трех дней с момента прекращения деятельности через ОП

Постановка на учет обособленного подразделения (п.1 ст.83 НК РФ)

Если подразделение организации создается на территории, которая относится к налоговой инспекции, в которой уже состоит юридическое лицо, то в этом случае такое подразделение не нужно ставить на учет в ИФНС (п.4 ст.83 НК РФ).

Во всех остальных случаях организация обязана поставить на учет каждое обособленное подразделение в налоговую инспекцию по месту его нахождения. В течение одного месяца со дня создания ОП в территориальную инспекцию подается соответствующее заявление.

К заявлению прилагаются надлежащим образом заверенные копии свидетельства о постановке на учет головной организации и документы, подтверждающие создание ОП.

Налоговая инспекция в течение пяти дней осуществляет постановку на учет обособленного подразделения организации.

Ответственность за непостановку на учет ОП (ст.116, ст.117 НК РФ, ст.15.3 КоАП РФ)

| Нарушение | Налоговая ответственность | Административная ответственность | |

| срок | |||

| до 90 дней | более 90 дней | ||

| Нарушены сроки подачи заявления о постановке на учет | 5 000 руб. | 10 000 руб. | 500 – 1000 руб. |

| Осуществление деятельности без постановки на учет | 10% от доходов, но не менее 20 000 руб. | 20% от доходов, но не менее 40 000 руб. | 2 000 – 3 000 руб. |

Если обособленное подразделение меняет адрес своего места нахождения, головная организация обязана зарегистрировать закрытие ОП, т.е.

снять его с учета в налоговой инспекции, и вновь зарегистрировать его в инспекции, находящейся по новому адресу.

Это объясняется тем, что законодательство не содержит нормы, устанавливающей порядок учета изменений, связанных с изменением места нахождения обособленных подразделений.

Регистрация обособленного подразделения фондах

Пенсионный фонд РФ

Регистрации в ПФР подлежат те подразделения, которые имеют выделенный баланс, расчетный счет, начисляют заработную плату работникам.

Регистрация в Пенсионном фонде осуществляется на основании сведений ЕГРЮЛ.

Налоговый орган в течение 5 дней со дня получения сведений о создании обособленного подразделения, передает сведения в управление ПФР по месту нахождения ОП.

Пенсионный фонд передает страхователю извещение в двух экземплярах, один из которых следует передать в Пенсионный фонд по месту нахождения организации в течение 10 дней.

Фонд социального страхования

Так же, как и в ПФР, в ФСС регистрируются ОП имеющие баланс, счет в банке и производящие выплаты в пользу работников. Регистрация осуществляется в территориальном филиале ФСС, по месту осуществления деятельности ОП.

Организация, в течение 30 дней с момента создания подразделения, обязана подать в ФСС заявление и копии следующих документов:

- Свидетельство о государственной регистрации;

- Свидетельство о постановке на учет в ИФНС;

- Уведомление о постановке на учет в ИФНС по месту нахождения ОП

- Документы, свидетельствующие о создании ОП (устав, содержащий сведения об обособленном подразделении, положение об ОП, доверенность, выданную руководителю ОП);

- Извещение о регистрации в ФСС головной организации

- Информационное письмо из статистики

- Справку из банка о расчетных счетах, если на момент подачи заявления они открыты.

Какие налоги платят обособленные подразделения

НДФЛ (п.2 ст.230 НК РФ)

Исчисление НДФЛ производится исходя из суммы выплат в пользу работников, трудящихся в соответствующем подразделении.Налог уплачивается по месту нахождения каждого обособленного подразделения.Отчеты сдаются в налоговую инспекцию по месту постановки на учет ОП.

Если у работника заключен трудовой договор с головной организацией, а рабочим местом является территория обособленного подразделения, то налог с доходов уплачивается по месту нахождения ОП.

Если сотрудник в течение месяца работал в нескольких ОП, налог рассчитывается исходя из отработанного в каждом ОП времени и перечисляется в бюджеты, по месту нахождения всех ОП.

Если подразделение было зарегистрировано не в начале месяца, то НДФЛ с доходов работников следует уплатить пропорционально доле заработной платы, начисленной за время работы в данном ОП.

Следует отметить, что ОП уплачивают НДФЛ за работников и сдают отчетность только в том случае, если они выделены на отдельный баланс и имеют расчетный счет в банке. В обратном случае, налог уплачивает головная организация, она же и подает отчетность по итогам налогового периода в налоговую инспекцию, в которой состоит на учете обособленное подразделение.

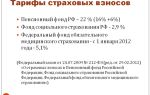

Страховые взносы (п.11-15 ст.212-ФЗ)

Страховые взносы в ФСС и ПФР начисляются на заработную плату работников ОП.Взносы уплачиваются в бюджет региона, в котором находится ОП.

Отчеты сдаются в управление ПФР и филиал ФСС, в которых обособленное подразделение поставлено на учет.

НДС (ст.174 НК РФ)

НДС исчисляется в целом по организации и уплачивается по месту постановки на учет головной организации. По обособленным подразделениям суммы НДС не распределяются.

Отчетность сдается головной организацией по месту своего нахождения.

Оформление счетов-фактур получаемых и выставляемых обособленными подразделениями имеют некоторые особенности. В счетах-фактурах следует указывать:

- КПП обособленного подразделения

- ИНН головной организации

- В качестве продавца указывается головная организация

- В качестве адреса продавца указывается адрес головной организации

- В графах «наименование и адрес грузоотправителя» указывается адрес обособленного подразделения

- По таким правилам следует составлять как выставляемые, как и получаемые ОП счета-фактуры.

Налог на прибыль (ст.288, ст.289 НК РФ)

Исчисление налоговой базы по налогу на прибыль осуществляется в целом по организации, далее:

- В Федеральный бюджет налог уплачивается полностью по месту нахождения головной организации, без распределения сумм по обособленным подразделениям;

- В Бюджеты субъектов сумма налога распределяется между головной организацией и всеми ее подразделениями.

Сумма налога, приходящаяся на организацию и на каждое ОП, исчисляется как средняя арифметическая величина среднесписочной численности работников или выплат в пользу работников и удельного веса остаточной стоимости активов, в отношении которых начисляется амортизация.В учетной политике необходимо указать, каким образом исчисляется сумма налога, приходящаяся на долю подразделений: с учетом среднесписочной численности работников или с учетом расходов на оплату труда.

В случае, если у организации имеется несколько подразделений, расположенных на территории одного субъекта РФ, то между всеми ОП налог можно не распределять. В этом случае организация:

- Определяет сумму налога исходя из доли прибыли, приходящейся на ОП расположенные на территории субъекта (по всем подразделениям, действующим на данной территории)

- Выбирает обособленное подразделение, через которое будет уплачен налог на прибыль

- Уведомляет о своем решении налоговую инспекцию по месту нахождения ОП, до 31 декабря предшествующего года.

Налоговая декларация представляется по месту нахождения головной организации и по месту нахождения каждого ОП. Головная организация заполняет декларацию в целом по организации и указывает суммы, распределенные по всем обособленным подразделениям.

По каждому подразделению заполняется Приложение №5 к листу 02 декларации.Каждое обособленное подразделение декларацию подает в инспекцию, по месту своего нахождения, заполнив титульный лист, подраздел 1.1, подраздел 1.

2 раздела 1, приложение 5 к листу 02.

Обратите внимание, уплата налога на прибыль в бюджет субъектов РФ по обособленным подразделениям, производится независимо от того, выделены ОП на отдельный баланс или нет.

Финансовый результат, полученный по каждому обособленному подразделению – прибыль или убыток, тоже не принимается во внимание, при исчислении налоговых платежей, поскольку налоговая база определяется в целом по организации, а уже затем распределяется между головной организацией и всеми ее подразделениями.

Налог на имущество (ст.384 НК РФ)

Налог на имущество по обособленным подразделениям, выделенным на отдельный баланс, исчисляется исходя из ставки налога, которая действует на территории субъекта, на которой находится ОП, средней стоимости амортизируемого имущества каждого ОП, определенной за соответствующий период.Налог и авансовые платежи перечисляются в бюджет субъекта, на территории которого расположены подразделения.

Декларации и расчеты по авансовым платежам сдаются в инспекции, по месту нахождения каждого ОП.

Земельный налог (ст.397 НК РФ)

Земельный налог и авансовые платежи по нему перечисляются в бюджет, на территории которого находятся участки.

Декларация сдается в ИФНС территории, где находятся участки.

Транспортный налог (ст.363 НК РФ)

Налог уплачивается в бюджет региона, в котором зарегистрированы транспортные средства.Отчетность подается в ИФНС территории, в котором зарегистрированы т/с.

Если же транспорт зарегистрирован в головной организации, а эксплуатируется обособленным подразделением, то его следует поставить на временный учет в данном регионе, и уплачивать транспортный налог по месту временной регистрации.

Бухгалтерская отчетность обособленных подразделений

Обособленные подразделения, выделенные на отдельный баланс, составляют внутреннюю бухгалтерскую отчетность, в состав которой могут входить:

- Оборотно-сальдовые ведомости

- Бухгалтерский баланс

- Отчет о прибылях и убытках

В ИФНС обособленные подразделения бухгалтерскую отчетность не сдают. Бухгалтерские отчеты, включающие данные в целом по организации, в инспекцию по месту своего нахождения сдает головная организация.

Налоговая ответственность обособленных подразделений

Согласно ст.107 НК РФ, за совершение налогового правонарушения ответственность несет организация.

Поскольку обособленное подразделение таковой не является, права и обязанности возлагаются на головную организацию.

Следовательно, к налоговой ответственности в случае нарушения законодательства обособленными подразделениями, будет привлечена организация, в состав которой входит данное подразделение.

Центр Бухгалтерской Практики «Парус»

Сентябрь 2012

Материалы по теме

Как индивидуальному предпринимателю вести деятельность в другом регионе

Источник: https://paruscbp.ru/poleznaya-informaciya/obosoblennye-podrazdeleniya-kratko-o-samom-vazhnom.html

Как забрать юридический адрес у арендатора

Данная статья посвящена решению такой проблемы, как забрать юридический адрес у арендатора.

Эта проблема действительно существует, ведь, как показывает статистика, большинство всех регистраций бизнеса проводится по адресу арендованной нежилой недвижимости.

Объяснением для такого положения дел является не только отсутствие собственной бизнес-недвижимости, но и распространенность услуги по предоставлению юр. адресов.

Для того чтобы зарегистрировать субъект хозяйственной деятельности на территории Российской Федерации отечественные бизнесмены, как правило, пользуются услугами компаний, которые специализируются на предоставлении юридических адресов. Формально услуга предоставления юр. адреса представляет собой заключение обоюдного двустороннего договора аренды на срок, не более 11 календарных месяцев с возможностью пролонгации.

Такой срок аренды объясняется тем, чтобы не нести дополнительные расходы и попадать под особый контроль, поскольку в соответствии с нормами федерального законодательства договор аренды на срок более одного года подлежит обязательной госрегистрации.

Почему сложно забрать юридический адрес у арендатора

Автоматически арендатор теряет право на занимаемый ранее юридический адрес, соответственно он должен обратиться в ИФНС и перерегистрироваться, иначе арендодатель должен забрать юридический адрес у арендатора, поскольку ярлык «массового адреса» регистрации (если нерадивых арендаторов будет очень много) в конечном итоге усложнит его бизнес.

Между тем в существующей практике довольно-таки нередки случаи, когда по завершению срока действия предоставления юридического адреса, арендатор не хочет продлевать его на новый строк и, что самое главное, не «выписывается из занимаемого помещения», — т.е. не изменяет указанный в ЕГРЮЛ юр. адрес.

Иными словами такой недобросовестный предприниматель просто и далее пользуется предоставленным ему ранее юридическим адресом, но уже на абсолютно безвозмездном основании и, не имея на него никаких прав.

Отметим, что в соответствии с требованиями закона «О госрегистрации юр. лиц и ИП» при смене юр.

адреса каждый отечественный предприниматель обязан сообщить об этом в ИФНС, предварительно внеся изменения в учредительную документацию.

Главная проблема состоит в том, что изменить юр. адрес на иной должен сам арендатор лично, и кроме него никто это сделать не сможет. Что же в таком случае остается делать арендодателю?

Рекомендации для арендодателя

Итак, предоставим несколько пошаговых вариантов решения такой нестандартной ситуации:

- В первую очередь необходимо попытаться все-таки решить эту проблему полюбовно. Следует попытаться связаться с бывшим арендатором в устном и/или телефонном режиме и сообщить ему о том, что в соответствии с условиями ранее заключенного договора он обязан изменить свой юридический адрес.

- Для подстраховки следует сделать такие уведомления и в письменной форме, отправив их и по зарегистрированному юридическому адресу (т.е. самому себе), и на известные из договора домашние адреса всех соучредителей компании, а также генерального директора. При этом необходимо дать конкретный срок – к примеру — 10 календарных дней, это более чем требуется. В противном случае необходимо пригрозить тем, что о данном факте будут незамедлительно оповещены федеральные органы.

- Если предприниматель и далее будет уклоняться от своих прямых обязанностей, нужно не забирать его почтовую корреспонденцию от контрагентов и фискалов, то есть попросту ее игнорировать. В отделении почтовой связи следует сообщить, что такой компании (ее исполнительного органа) по этому адресу уже нет. Тогда отделение почтовой связи будет возвращать письма отправителю с отметкой, что организация выбыла.

- Помимо этого, необходимо отправить в теринспекцию Федеральной налоговой службы письмо о том, что срок действия договора аренды истек и арендатор более не находится по этому адресу. К письму дополнительно вложить копию заключенного ранее договора аренды и отправленных ранее уведомлений.

- Получив такое письмо, налоговая внесет данные о недостоверности юр. адреса относительно конкретной компании, а уж это повлечет за собой ряд существенных негативных последствий, начиная от административно-штрафных санкций и заканчивая полной ликвидацией такого недобросовестного бизнесмена.

Как показывает практика, уже на втором этапе здравомыслящий предприниматель сразу же буквально побежит изменять свой юридический адрес на достоверный, соответственно и тогда проблема арендодателя полностью решится.

Источник: https://xn—-8sb1azagi2f.xn--p1ai/stati/kak-zabrat-yuridicheskij-adres-u-arendatora

Четыре ошибки бизнеса при аренде помещений

Аренда коммерческой недвижимости в кризис остается для бизнеса самым дешевым способом обеспечить себя офисом, складом или торговым помещением. Но арендатору надо внимательно подходить как к выбору объекта аренды, так и к согласованию условий договора с арендодателем. Какие распространенные ошибки совершают арендаторы?

Аренда объекта, на который отсутствует разрешение на ввод в эксплуатацию. При строительстве помещений для сдачи в аренду застройщики зачастую заключают договоры и получают обеспечительные платежи от арендаторов до получения разрешения на ввод здания или сооружения в эксплуатацию.

Поэтому арендатор должен в первую очередь убедиться в законности арендуемого помещения: запросить у арендодателя разрешение на строительство, а также документы о его правах на земельный участок, категории земель и виде разрешенного использования.

Такие меры должны быть приняты, чтобы исключить риск аренды самовольной постройки, поскольку арендный договор по самострою, скорее всего, будет признан судом недействительным. Тогда арендатор не сможет вернуть денежные средства, внесенные в счет арендной платы.

Аренда самостроя нередко становится предметом рассмотрения в арбитражных спорах.

Так, в Московском регионе организация, арендовавшая два последних этажа в шестиэтажном здании, требовала взыскания с арендодателя сумм, уплаченных по договору аренды, который ранее был признан судом недействительным.

Причина – арендуемые этажи были надстроены к четырехэтажному зданию и обладали всеми признаками самовольной постройки. Все инстанции отказали арендатору во взыскании денежных средств.

Также арендаторам надо учитывать, что использовать для своих целей арендованное помещение в здании, не введенном в эксплуатацию, они не смогут.

Арендодатель в этой ситуации вправе передать помещение арендатору только для ремонтных работ. Любая иная деятельность в таком помещении запрещена и наказывается административным штрафом в соответствии с п. 5 ст. 9.

5 Кодекса об административных правонарушениях в 10 000–20 000 руб.

Нечеткое разделение расходов на оплату коммунальных услуг. Согласно ст. 616 Гражданского кодекса (ГК) арендодатель и арендатор могут самостоятельно договориться, на кого будут возложены расходы по содержанию арендованного имущества, т. е. коммунальные платежи.

Неопытные арендаторы при составлении договора не всегда обращают внимание на данный пункт, что зачастую приводит к возникновению непредвиденных расходов, а иногда и к судебным тяжбам.

Практика судов однозначна: арендатор обязан нести расходы на содержание имущества, если иное не установлено договором.

Например, в Липецке индивидуальный предприниматель сдал в аренду принадлежащее ему помещение в двухэтажном здании под торговлю продовольственными товарами и алкоголем.

После расторжения договора аренды по инициативе арендодателя арендатор обратился в суд с иском о взыскании уплаченных арендатором коммунальных платежей, считая, что арендодатель таким образом неосновательно обогатился.

Позиции судов всех инстанций были однозначны: не произошло никакого неосновательного обогащения, так как оплата коммунальных услуг является обязанностью арендатора в силу положений ст. 616 ГК.

Несогласованные цели пользования. Каждая компания при выборе объекта аренды отталкивается от собственных целей. При составлении договора такие цели должны быть согласованы с арендодателем и, кроме того, должны соответствовать назначению помещения, предусмотренному проектной и технической документацией.

Если назначение объекта аренды не соответствует условиям договора (например, арендуется жилое помещение для складских, учебных и любых иных целей, кроме проживания людей), то договор с таким условием будет признан недействительным как нарушающий ст. 288 ГК.

Подобные случаи не редкость в судебной практике. Например, в одном из дел в Омской области компания под типографию арендовала жилое помещение в общежитии университета.

По иску прокуратуры договор аренды указанного помещения был признан недействительным, а жилое помещение – подлежащим освобождению.

Несогласованные улучшения арендуемого помещения. У арендатора нередко возникает необходимость переоборудовать помещения, чтобы они соответствовали потребностям бизнеса.

Все улучшения, а также связанные с ними расходы надо заранее согласовать с арендодателем во избежание негативных последствий. Законы предполагают два типа улучшений арендованного имущества – отделимые и неотделимые, однако критерии их определения туманны.

Поэтому вопрос об улучшениях рекомендуется отдельно согласовать в договоре. Зачастую затруднения возникают с неотделимыми улучшениями. Если в договоре не были согласованы условия по ним, то по общему правилу расходы на них ложатся на арендодателя.

Однако в судебной практике нередко встречаются дела, когда арендодатель отказывается возмещать затраты и арендатору приходится взыскивать стоимость неотделимых улучшений в судебном порядке.

Так, в Московской области компания арендовала часть офисного здания. Некоторые помещения были переданы арендатору без отделки.

Для их использования под офисы арендатор с согласия арендодателя провел ремонтные и отделочные работы (включая работы по внутреннему электроснабжению, установку систем вентиляции, кондиционирования, пожарной сигнализации).

Но суды отказали арендатору во взыскании стоимости неотделимых улучшений, потому что арендатор не представил доказательств того, что в результате произведенных работ арендодатель получил выгоду. Таким образом, арендатору необходимо прописать в договоре все условия, чтобы потом годами не судиться с арендодателем.

Автор – юрист адвокатского бюро «Плешаков, Ушкалов и партнеры»

Источник: https://www.vedomosti.ru/management/blogs/2016/03/25/635037-chetire-oshibki-biznesa-arende-pomeschenii

Представительские расходы: налогообложение издержек на организацию деловых встреч, документальное оформление

Статьей 252 НК предусмотрено, что в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных затрат.

Расходы можно принять к учету в целях налогообложения прибыли, если они:

— обоснованны;

— экономически оправданны;

— подтверждены документами, оформленными в соответствии с законодательством Российской Федерации;

— произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованностью расходов суды рассматривают намерения налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (Определение КС РФ от 4 июня 2007 г. N 320-О-П, Постановление ВАС РФ от 12 октября 2006 г. N 53).

Камнем преткновения при проверках налоговых органов с точки зрения обоснованности произведенных затрат почти всегда являются издержки, понесенные компанией для организации деловых встреч, или попросту «представительские».

Установленный Налоговым кодексом РФ перечень расходов, относимых к таковым, является закрытым (следует иметь в виду, что в целях налогообложения прибыли представительские расходы признаются лишь в пределах, не превышающих 4% от суммы расходов организации на оплату труда).

К этому виду затрат относятся расходы налогоплательщика на официальный прием и обслуживание представителей других организаций, участвующих в переговорах для установления и поддержания взаимного сотрудничества, в том числе лиц, прибывших на заседания совета директоров, независимо от места проведения указанных мероприятий. К представительским расходам относятся:

— расходы на проведение официального приема, завтрака, обеда или иного аналогичного мероприятия для указанных лиц, а также представителей организации-налогоплательщика, участвующих в переговорах;

— на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия;

— на буфетное обслуживание во время переговоров;

— на оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. К этому виду расходов нельзя отнести оплату билетов на междугородный проезд официальных лиц приглашенной организации, если та находится в другом населенном пункте, а также плату за проживание в гостинице.

Установленный НК перечень расходов, относимых к представительским (пп. 22 п. 1 ст. 264 НК), является закрытым. Вместе с тем не следует забывать, что в целях налогообложения прибыли представительские расходы признаются лишь в пределах, не превышающих 4 процентов от суммы расходов организации на оплату труда.

Однако в НК РФ не детализировано, что можно учитывать, например, в качестве буфетного обслуживания или проведения официального приема, а что нельзя. Принимая во внимание достаточно широкую трактовку данных понятий, на практике организации нередко испытывают трудности при решении вопроса о том, являются ли те или иные затраты представительскими расходами.

На первый — второй рассчитайсь!

Источник: http://www.pnalog.ru/material/nalogooblozhenie-predstavitelskie-rashody

Опасная взаимозависимость: аренда и ст.40 Налогового кодекса РФ (аренда у учредителя)

Сергей Приходин

Генеральный директор Правового Бюро ЮРИСТОКРАТ, к.ю.н.дог

Нередко одно и то же лицо может быть зарегистрировано как индивидуальный предприниматель (далее — ИП) и в то же время являться руководителем или учредителем (участником) юридического лица (далее – фирмы).

Зачастую одним физическим лицом создается множество таких фирм для удобства регулирования и перераспределения прибыли в целях смягчения налоговой нагрузки. Так могут перераспределяться средства, например, при аренде помещений (аренда у учредителя).

Эта аренда помещения или автомобиля у учредителя сама по себе может быть реальной или мнимой, оформленной только для того, чтобы имелись основания для перечисления денежных средств со счета юридического лица на счет индивидуального предпринимателя, который использует упрощенную систему налогообложения.

Итак, в качестве индивидуального предпринимателя гражданин сдает собственную недвижимость в аренду фирме, руководителем или участником (учредителем) которой он является (аренда у учредителя помещения).

Возникает вопрос: не противоречит ли это действующему законодательству (аренда у учредителя), действительно ли это выгодно предпринимателю и выгодно ли это фирме (аренда помещения у учредителя), в каком случае могут последовать налоговые санкции за уход от налогообложения?

В практике нередко встречается ситуация, когда учредитель юридического лица — владелец бизнеса — одновременно зарегистрирован как ИП и при этом является собственником объекта недвижимости. Как ИП он сдает свою недвижимость в аренду своему же юридическому лицу (аренда у учредителя).

Данная схема используется для различных целей, в частности, чтобы обезопасить объект недвижимости, а также для перераспределения денежных средств на ИП, у которого намного ниже налоговая нагрузка. Например, он применяет упрощенную систему налогообложения с уплатой 6 процентов от всех видов доходов.

https://www.youtube.com/watch?v=8x6cFk6fv8A

При этом юридическое лицо может относить затраты по аренде помещения на расходы по налогу на прибыль (если оно находится на общей системе налогообложения), или на расходы по единому налогу (если оно находится на упрощенной системе налогообложения). Самый сложный вариант названной схемы возникает тогда, когда ИП является и участником юридического лица, и его генеральным директором.

Из этой ситуации возникает ряд правовых вопросов, которые требуют четкого ответа

В налоговом законодательстве не установлены ограничения или условия отнесения арендной платы на расходы, однако налоговые органы могут обратиться в судебные органы с тем, чтобы признать такой договор аренды у учредителя недействительным, а затраты экономически необоснованными, а также доначислить налог на прибыль и НДС. Как доказать неправомерность действий налоговой инспекции?

Согласно пп.10 п.1 ст.264 Налогового кодекса РФ (далее — НК РФ) к «прочим расходам», связанным с производством и реализацией, относятся арендные платежи за арендуемое имущество. Каких-либо запретов на учет данных расходов в целях налога на прибыль в связи с аффилированностью (взаимозависимостью) сторон договора НК РФ не содержит.

Несмотря на очевидность этой нормы, судебная практика признания договора аренды у учредителя

Источник: http://ukrat.ru/index.php?/Nalogovoe-pravo/opasnaya-vzaimozavisimost-arenda-i-st40-nalogovogo-kodeksa-rf.html

Департамент общего аудита по вопросу постановки на учет в налоговых органах обособленных подразделений

17.03.2014

Ответ

В соответствии с пунктом 1 статьи 83 НК РФ в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах по месту нахождения организации, месту нахождения ее обособленных подразделений.

Организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Таким образом, в общем случае организации подлежат постановке на учет в налоговом органе по месту нахождения самой организации, а также по месту нахождения каждого ее обособленного подразделения[1].

В соответствии с пунктом 2 статьи 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации.

Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности.

Сведения о месте нахождения юридического лица отражаются в его учредительных документах (пункт 2 статьи 52 ГК РФ, пункт 3 статьи 54 ГК РФ).

Адрес (место нахождения) постоянно действующего исполнительного органа юридического лица, по которому осуществляется связь с юридическим лицом, содержится в составе сведений о юридическом лице в ЕГРЮЛ (пункт 1 статьи 5 Закона № 129-ФЗ[2]).

Если исходить из того, что фактически исполнительный орган Организации находится в Подмосковье, то местом нахождения самой Организации является офис в Подмосковье, адрес которого следовало указать в учредительных документах,

Соответственно, Организация подлежала постановке на учет в налоговом органе по месту нахождения офиса в Подмосковье.

В отношении обособленных подразделений отметим следующее.

Понятие обособленного подразделения введено пунктом 2 статьи 11 НК РФ.

Так, в соответствии с указанным пунктом обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

При этом согласно статье 209 ТК РФ рабочее место это место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Из приведенных норм можно сделать вывод о том, что обособленное подразделение в целях постановки на налоговый учет возникает в том случае, если Организацией созданы стационарные рабочие места вне места нахождения самой Организации на срок более одного месяца. При этом для того, чтобы место, где работник должен находиться и куда ему необходимо прибыть в связи с его работой, являлось рабочим местом, оно должно прямо или косвенно находиться под контролем работодателя.

Из постановки вопроса можно заключить, что стационарные рабочие места оборудованы как на территории Подмосковья, так и в других округах города Москвы.

Соответственно, если исходить из того, что юридическим местом регистрации самой Организации является Москва, то у Организации возникает обязанность встать на учет по месту нахождения всех своих обособленных подразделений, как в других округах города Москвы, так и на территории Подмосковья.

Далее, отдельно проанализируем риски, связанные с тем, что Организация не зарегистрирована по своему фактическому месту нахождения, а также риски, связанные с тем, что Организация не зарегистрирована по месту нахождения своих обособленных подразделений.

Риски, связанные с несовпадением юридического и фактического адреса.

Пунктом 1 статьи 25 Закона № 129-ФЗ установлено, что юридические лица несут ответственность, установленную законодательством РФ за непредставление или несвоевременное представление необходимых для включения в государственные реестры сведений.

Таким образом, Организация обязана внести соответствующие изменения в ЕГРЮЛ, указав свой фактический адрес местонахождения.

Пунктом 3 статьи 14.

25 КоАП РФ предусмотрено, что непредставление, или несвоевременное представление, или представление недостоверных сведений о юридическом лице в орган, осуществляющий государственную регистрацию юридических лиц, в случаях, если такое представление предусмотрено законом, влечет предупреждение или наложение административного штрафа на должностных лиц в размере 5 000 рублей.

Кроме того, на основании пункта 4 статьи 14.25 КоАП РФ представление в орган, осуществляющий государственную регистрацию юридических лиц, документов, содержащих заведомо ложные сведения, если такое действие не содержит уголовно наказуемого деяния, влечет наложение административного штрафа на должностных лиц в размере пяти тысяч рублей или дисквалификацию на срок до трех лет.

Соответственно, должностное лицо Организации может быть привлечено к ответственности за представление недостоверных сведений или документов, содержащих заведомо ложные сведения, в регистрирующий орган.

Кроме того, ФНС РФ Письмом от 23.12.

11 № АС-4-2/22130@ поручила налоговым органам при выявлении фактов отсутствия налогоплательщика — юридического лица по адресу, который по данным ЕГРЮЛ является адресом регистрации этого юридического лица, в 10-дневный срок с момента выявления таких фактов доводить информацию о них до банков, в которых открыты счета налогоплательщиков.

Источник: http://www.mosnalogi.ru/consultation/obshchiy-audit/departament-obshchego-audita-po-voprosu-postanovki-na-uchet-v-nalogovykh-organakh-obosoblennykh-podr.html

Представительские расходы: их виды и особенности налогового учета

18.01.2010

Итог хорошо проведенных переговоров — заключение новых выгодных контрактов либо продление уже имеющихся. Для эффективности переговоров деловых партнеров, прибывших из других городов или стран, необходимо встретить, а по окончании мероприятия — достойно проводить, иначе все усилия пропадут даром. Поэтому у компании возникают представительские расходы. Можно ли их признать в налоговом учете?

При расчете налога на прибыль затраты организации на представительские цели включаются в состав прочих расходов на основании подпункта 22 пункта 1 статьи 264 НК РФ. Однако учесть можно лишь те затраты, которые соответствуют понятию представительских расходов1, установленному в пункте 2 статьи 264 НК РФ.

Более того, для целей налогообложения прибыли представительские расходы подлежат нормированию. Они могут быть учтены в составе прочих расходов в размере, не превышающем 4% от суммы расходов организации на оплату труда за данный отчетный (налоговый) период.

Это ограничение установлено в абзаце 3 пункта 2 статьи 264 НК РФ.

О принятии к вычету «входного» НДС по представительским и другим нормируемым расходам читайте в РНК, 2009, № 21. — Примеч. ред.

Понятие представительских расходов

К представительским относятся расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления или поддержания взаимовыгодного сотрудничества (подп. 22 п. 1 и п. 2 ст. 264 НК РФ). При этом место проведения представительского мероприятия не имеет значения.

Лицами, в отношении которых осуществляются представительские мероприятия, могут быть не только представители организаций, с которыми уже установлены деловые отношения, но и потенциальные партнеры.

Перечень представительских расходов является закрытым. В него включены (абз. 1 п. 2 ст. 264 НК РФ):

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия для указанных лиц и представителей организации-налогоплательщика, участвующих в переговорах)

- транспортное обеспечение (доставка к месту проведения представительского мероприятия и обратно)

- буфетное обслуживание во время переговоров

- оплата услуг переводчиков, не состоящих в штате, по обеспечению перевода во время проведения представительских мероприятий

Представительскими также признаются аналогичные расходы на прием и обслуживание участников, прибывших на заседания совета директоров, наблюдательного совета, правления или иного руководящего органа организации-налогоплательщика.

Некоторые виды затрат ни при каких обстоятельствах не могут быть учтены в составе представительских расходов. Их перечень приведен в абзаце 2 пункта 2 статьи 264 НК РФ. Это расходы на организацию развлечений и отдыха (например, стоимость билетов на концерты, в театры, музеи, кинотеатры), а также затраты на профилактику или лечение заболеваний.

Статус партнера

Большинство контрагентов организаций — это юридические лица. Официальными представителями компании-контрагента являются ее сотрудники, приехавшие на переговоры. Должности этих лиц для признания представительских расходов значения не имеют. Главное, чтобы у них были необходимые полномочия на представление интересов их компании, включая полномочия на заключение договоров.

Проще всего установить цель визита и полномочия партнера, если он приехал из другого города. Ведь в этом случае у гостя есть командировочное удостоверение2, в котором указывается цель поездки.

Другим документом, подтверждающим полномочия прибывшего на участие в переговорах, является доверенность.

Наличие доверенности особенно важно, если в ходе переговоров или по их окончании предполагается подписание договора или иного двухстороннего документа.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это учредительными документами, и заверяется печатью организации (п. 5 ст. 185 ГК РФ) Бланк командировочного удостоверения утвержден постановлением Госкомстата России от 05.01.2004 № 1.

Источник: https://www.fcaudit.ru/blog/predstavitelskie-raskhody-ikh-vidy-i-osobennosti-nalogovogo-ucheta/