Постоянные и переменные затраты — что это такое

В деятельности любого предприятия принятие правильных управленческих решений основывается на анализе показателей его работы. Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Правильный анализ этих статей позволяет принимать эффективные управленческие решения, которые оказывают существенное влияние на прибыль.

Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации.

Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

Переменные затраты

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции.

К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг.

Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Переменные затраты бывают прямые и косвенные. Если, например, предприятие выпускает хлеб, то затраты на муку являются прямыми переменными затратами, которые увеличиваются прямо пропорционально объему выпуска хлеба.

Прямые переменные затраты могут снижаться при совершенствовании технологического процесса, внедрения новых технологий.

Однако, если завод перерабатывает нефть и в результате получает в одном технологическом процессе, например, бензин, этилен и мазут, то затраты нефти на производство этилена будут переменными, но косвенными.

Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции.

Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1.111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Так, затраты на бензин для перевозки сырья при переработке нефти являются косвенными, а для транспортной компании прямыми, так как прямо пропорциональны объемам перевозок.

Заработную плату производственного персонала с начислениями относят к переменным затратам при сдельной оплате труда. Однако при повременной оплате труда эти затраты являются условно переменными.

При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения.

Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Источник: http://101biznesplan.ru/spravochnik-predprinimatelya/terminy-i-ponyatiya/chto-otnositsya-k-postoyannym-i-peremennym-zatratam-na-predpriyatii.html

Постоянные и переменные затраты: что к ним относится

Любое предприятие, планирующее свою деятельность, должно составлять план доходов и расходов. Это необходимо для совершенствования деятельности – сокращения расходов и как следствие – увеличения прибыли.

Поэтому владение полноценной информацией о затратах компании позволит не только рассчитать себестоимость продукции и спрогнозировать прибыль, но и получить данные о путях дальнейшего развития фирмы в том или ином направлении.

В этой статье мы подробно объясним, что такое постоянные и переменные затраты и что они в себя включают.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 . Это быстро и !

Постоянные и переменные затраты

Все затраты по источнику их происхождения могут быть подразделены на элементы постоянного и переменного характера:

- Постоянные издержки представлены такой статьей расходов, которая не имеет зависимости от объемов производства и не принимает участия в формировании себестоимости продукции. На протяжении длительного времени без влияния внешних обстоятельств такие расходы могут оставаться неизменными.

- Переменные издержки являются прямыми участниками формирования себестоимость продукции/товаров. То есть, размер таких расходов находится непосредственно под влиянием объема производства или продаж продуктов, товаров и работ. Если говорить о том, что относится к переменным затратам, то сюда можно включить расходы, которые имеют зависимость от объемов производства продукции.

Таким образом, постоянные и переменные затраты – это определенные статьи расходов, на которые влияют разные факторы.

Примеры обоих групп затрат

Рассмотрим более детально, что можно к примерам постоянных и переменных издержек в реальной деятельности предприятия.

Постоянные издержки

Как мы уже отмечали, они являются постоянными и не меняются под влиянием изменения объемов продукции.

Постоянные расходы включают в себя затраты на такие элементы, как:

- Арендная плата. Пожалуй, этот пример является самым распространенным среди всех групп постоянных расходов. Ведь аренда – это фактически такой элемент, который можно встретить в абсолютно любом виде предпринимательства. При аренде офиса, склада, торгового помещения или цеха основная обязанность предпринимателя заключается в своевременной выплате ренты. Этот фактор не имеет никакой зависимости от его объемов продаж и от заработка. Если предприниматель в отчетном периоде не заработал ни рубля, он все равно обязан сделать выплату, иначе арендодатель будет вынужден расторгнуть с ним договорные отношения.

- Заработная плата администрации. К таким сотрудникам принадлежат бухгалтер и управленческий аппарат, сюда же относится и заработная плата управленческого персонала. Постоянные затраты в связи с выплатой заработной платы – это все те элементы, которые направлены на оплату труда работников, работающих по повременной системе оплаты труда. Начисление и порядок выплат таких заработных плат традиционно не имеют зависимости о того, какие объемы продаж наблюдаются в рамках фирмы. Помимо этого, к данной статье можно отнести оклады сотрудников-сдельщиков – менеджеров, специалистов по продажам, агентов. Что касается процентной составляющей и сдельных элементов, то они относятся к переменной части, поскольку имеют прямую зависимость непосредственно от объемов продаж.

- Амортизация оборудования, техники, машин. Это классический пример затрат постоянного характера, поскольку оборудование изнашивается, устаревает, не зависимо от объемов произведенного продукции или проданных товаров.

- Оплата услуг, которые необходимы для совершенствования общего управления предприятия. Например, это имеет отношение к оплате коммунальных услуг – электрической энергии, воды, интернета. А также к перечню услуг относятся услуги банков, организаций по охране и так далее.

- Налоговые выплаты. В качестве налогооблагаемой базы выступают статистические объекты – налог на землю, имущественные права, социальные выплаты, которые уплачиваются из сумм заработных плат работников. Хороший и классический пример постоянных затрат – ЕНВД, сборы за то, чтобы предприятию разрешили вести торговую деятельность.

Преимущества таких расходов в том, что их величина фиксирована, поэтому позволяет спланировать бюджет компании и составить баланс с прогнозом. Недостатки заключаются в том, что при отсутствии у компании прибыли в отчетном периоде такие затраты все равно придется понести.

Переменные издержки

В отличие от предыдущей статьи расходов, данные элементы принимают непосредственное участие в производстве продукции. Рассмотрим основные составляющие данной статьи.

Итак, к переменным расходам относятся:

- Средства, идущие на оплату трудовых достижений работников, находящихся на сдельной оплате труда. То есть чем больше товаров и услуг произвели эти сотрудники, тем больше придется понести расходов на их поощрения и выплаты мотивирующего характера.

- Стоимость, уплачиваемая за приобретение сырья, материалов, комплектующих элементов, которые используются для изготовления продукции. Чем больший объем продукции планируется произвести на предприятии, тем больше потребуется затрат.

- Процентные отчисления. Они осуществляются в сторону менеджеров, агентов и специалистов в области продаж, поскольку их количество зависит непосредственно от объема реализованной продукции, товаров и услуг.

- Налоговые выплаты на объемы производства. К данным типам налогов можно отнести акцизы, налоги при УСН, ЕСН.

- Оплата услуг сторонних компаний, которые также уплачиваются исходя из объемов реализации компании. Это услуги непосредственно транспортных компаний, организаций по перевозке продукции, услуги посреднических фирм, комиссионные вознаграждения и так далее.

- Затраты, связанные со стоимостью электрической энергии, топливных ресурсов, что непосредственно относится к производственной деятельности. Данные затраты имеют прямую зависимость от объемов изготовления или от количества оказанных услуг. Если рассматривать стоимость электроэнергии, которая используется в офисе или в здании административного характера, а также расходы на топлива, то эти затраты имеют отношение к статье постоянных расходов.

Понимание сути обоих групп затрат является важным для того, чтобы наладить и обеспечить грамотное и качественное управление бизнесом, чтобы он был прибыльным. Переменные расходы имеют преимущества, поскольку понеся их, предприятие может рассчитывать на получение прибыли. Постоянные же затраты – своего рода бремя для предпринимателя. Далее, рассмотрим, почему так происходит.

Взаимозависимость затрат

Взаимоотношения между обеими группами затрат имеет масштабный характер. Их отношение друг к другу с наличием некоторых других показателей – это точка безубыточности предприятия. То есть тот объем реализации, который должна делать фирма, чтобы «оставаться на плаву» или иметь нулевую прибыль (когда расходы полностью покрыты доходами, и их разность равна нулю).

Она рассчитывается по определенному алгоритму:

Точка безубыточности = Постоянные затраты / (Цена – переменные затраты).

В данном равенстве можно заметить, что потребуется производить такой объем продукции и по такой цене, которая обеспечит покрытие постоянных расходов, являющихся фиксированными. Конечно, для получения прибыли можно установить слишком высокие цены, однако если у конкурентов они будут выгодно отличаться, то покупатель предпочтет их продукцию / товары.

Учет постоянных и переменных расходов помогает правильно составить производственный план и минимизировать убытки

Итак, мы рассмотрели, что относится к постоянным затратам предприятия и убедились, что эти расходы не зависят от объема изготовленной продукции или проданных товаров. Они являются тяжким бременем, поэтому для улучшения ситуации требуется рассмотреть возможные пути их сокращения.

В условиях конкуренции дать 100%-ю гарантию того, что занятый сегмент будет постоянным, проблематично. Возможно, потребуется значительно увеличить расходы на рекламу и на продвижение продукции на рынке, а это также имеет отношение к постоянным затратам.

В результате получится замкнутый круг: ведь увеличив расходы на рекламу с целью повышения объема продаж, одновременно происходит увеличение издержек. Самое главное – это эффективность рекламы, если действия эффективны, то расходы на нее покроются полученной прибылью.

Если этого не наблюдается, может образоваться убыток.

Баланс затрат важно беречь с самого начала деятельности фирмы. Это связано с тем, что на ранних этапах может катастрофически недоставать определенных ресурсов. Чтобы не пришлось брать кредиты, займы и задолженности, придется сделать баланс рациональным с экономической позиции.

Источник: https://vashbiznesplan.ru/bukhgalteriya/rasxody-predpriyatiya.html

Переменные затраты предприятия. Классификация. Формула расчета в Excel

Рассмотрим переменные затраты предприятия, что к ним относят, как рассчитывают и определяют на практике, рассмотрим методы анализа переменных затрат предприятия, эффект изменения переменных затрат при различном объеме производства и их экономический смысл. Для того чтобы все это просто понять в конце разобран пример анализа переменных затрат на основе модели точки безубыточности.

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации.

Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет.

Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

К переменным затратам относят:

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат.

Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия.

Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Поправки к определению переменных затрат

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства.

На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: «Постоянные затраты. Формула. Определение. Пример расчета в Excel».

Классификация переменных затрат предприятия

Для того, чтобы лучше понять как понять, что такое переменные затраты, рассмотрим классификацию переменных издержек по различным признакам:

В зависимости от размера реализации и производства:

- Пропорциональные издержки. Коэффициент эластичности =1. Переменные издержки увеличиваются прямо пропорционально росту объема производства. К примеру, объем производства вырос на 30% и размер издержек тоже увеличился на 30%.

- Прогрессивные издержки (аналог. прогрессивно-переменные затраты). Коэффициент эластичности >1. Переменные издержки имеют высокую чувствительность изменения в зависимости от размера выпуска продукции. То есть переменные затраты увеличиваются относительно больше от объема производства. Например, объем производства увеличился на 30%, а размер издержек на 50%.

- Дегрессивные издержки (аналог. регрессивно-переменные затраты). Коэффициент эластичности < 1. При увеличении роста производства переменные издержки предприятия уменьшаются. Данный эффект получил название – «эффект масштаба» или «эффект массового производства». Так, например, объем производства вырос на 30%, а при этом размер переменных издержек увеличился только на 15%.

В таблице приведен пример изменения объема производства и размера переменных издержек для их различных типов.

| Тип чувствительности издержек | Изменение объема производства | Изменение размера переменных издержек |

| Пропорциональные издержки | +30% | +30% |

| Прогрессивные издержки | +30% | +50% |

| Дегрессивные издержки | +30% | +15% |

По статистическому показателю выделяют:

- Общие переменные издержки (англ. Total Variable Cost, TVC) – включат в себя совокупность всех переменных издержек предприятия по всей номенклатуре продуктов.

- Средние переменные издержки (англ. AVC, Average Variable Cost)– средние переменные издержки на единицу продукции или группу товаров.

По способу финансового учета и отнесения на себестоимость произведенной продукции:

- Переменные прямые затраты – издержки, которые можно отнести на себестоимость произведенной продукции. Здесь все просто, это затраты на материалы, топливо, энергию, заработную плату и т.д.

- Переменные косвенные затраты – издержки, которые зависят от объема производства и сложно оценить их вклад в себестоимость продукции. Например, при производственном разделении молока на обезжиренное молоко и сливки. Определить размер издержек в себестоимости обезжиренного молока и сливок проблематично.

По отношению к производственному процессу:

- Производственные переменные затраты – издержки на сырье, материалы, топливо, энергия, зарплата рабочего персонала и т.д.

- Непроизводственные переменные затраты – издержки не связанные непосредственно с производством: коммерческие и управленческие расходы, к примеру: затраты на транспортировку, комиссия посреднику/агенту.

Формула расчета переменных затрат/издержек

В итоге можно написать формулу расчета переменных затрат:

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П + Проценты от продаж агентам;

Переменные затраты = Маржинальная (валовая) прибыль – Постоянные затраты;

Совокупность переменных и постоянных издержек и постоянных составляют общие издержки предприятия.

Общие затраты = Постоянные затраты + Переменные затраты.

На рисунке показана графическая взаимосвязь между издержками предприятия.

Как снизить переменные издержки?

Одной из стратегии снижения переменных издержек является использования «эффекта масштаба». При увеличении объема производства и перехода от серийного к массовому выпуску, проявляется эффект масштаба.

График эффекта масштаба показывает, что при увеличении объема производства достигается точка перелома, когда зависимость между размером издержек и объемом производства становится нелинейной.

При этом темп изменения переменных издержек ниже нежели рост производства/продаж. Рассмотрим причины появления «эффекта масштаба производства»:

- Уменьшение затрат на управленческий персонал.

- Использование НИОКР в выпуске продукции. Увеличение объема выпуска и продаж приводит к возможности проведения дорогостоящих научно исследовательских работ по совершенствованию технологии производства.

- Узкая специализация продукции. Фокусирование всего производственного комплекса на выполнение ряда задач, позволяет повысить их качество и снизить размер брака.

- Выпуск схожей по технологической цепи продукции, дополнительная загрузка мощностей.

Переменные затраты и точка безубыточности. Пример расчета в Excel

Рассмотрим модель точки безубыточности и роль переменных затрат. На рисунке ниже показана взаимосвязь изменения объема производства и размера переменных, постоянных и общих затрат. Переменные затраты входят в общие издержки и напрямую определяют точку безубыточности. Более

При достижении предприятия определенного объема производства наступает точка равновесия, при которой размер прибыли и убытков совпадает, чистая прибыль при этом равняется нулю, а маржинальная прибыль равна постоянным затратам.

Такая точка называет точкой безубыточности, и она показывает минимально критический уровень производства, при котором предприятие рентабельно.

На рисунке и таблице расчета, представленной ниже, точка безубыточности достигается при производстве и продаже 8 ед. продукции.

Задача предприятия создать зону безопасности и обеспечить такой уровень продаж и производства, который бы обеспечил максимальную удаленность от точки безубыточности. Чем дальше предприятие от точки безубыточности, тем выше уровень ее финансовой устойчивости, конкурентоспособности и рентабельности.

Рассмотрим пример, что произойдет с точкой безубыточности при увеличении переменных затрат. В таблице ниже показан пример изменения всех показателей дохода и затрат предприятия.

С увеличением переменных затрат точка безубыточности сдвигается. На рисунке ниже показан график достижения точки безубыточности в ситуации, когда переменные затраты на производство одной единицы изделия стали не 50 руб., а 60 руб. Как мы видим, точка безубыточности стала равнять 16 единицам продаж/реализации или 960 руб. дохода.

Данная модель, как правило, оперирует линейными зависимостями между объемом производства и доходами/затратами. В реальной практике зависимости часто нелинейные.

Это возникает вследствие того, что на объем производства/продаж влияет: технология, сезонность спроса, влияние конкурентов, макроэкономические показатели, налоги, субсидии, эффект масштаба и т.д.

Для обеспечения точности модели следует ее использовать в краткосрочном периоде на продукцию с устойчивым спросом (потреблением).

Резюме

В данной статье мы рассмотрели различные аспекты переменных затрат/издержек предприятия, что их формирует, какие виды их существуют, как связаны изменения переменных затрат и изменения точки безубыточности.

Переменные затраты являются важнейшим показателем предприятия в управленческом учете, для создания плановых заданий отделам и менеджерам по поиску способов для снижения их веса в общих затратах.

Для уменьшения переменных издержек можно увеличить специализацию производства; расширить номенклатуру товаров, использующих те же производственные мощности; увеличить долю научно-производственных разработок для повышения эффективности и качества выпуска.

Источник: http://finzz.ru/peremennye-zatraty-predpriyatiya-klassifikaciya-formula-rascheta-v-excel.html

Постоянные и переменные расходы предприятия :

Наверное, каждый человек, который хотя бы один день работал на «хозяина», желает заняться собственным бизнесом и быть самому себе начальником. Но для того чтобы открыть своё дело, которое будет приносить хороший заработок, нужно правильно выставить финансовую модель хозяйственной деятельности.

Финансовая модель деятельности предприятия

Для чего это необходимо? Чтобы иметь правильное представление о будущем доходе, о том, какой уровень будут иметь постоянные и переменные расходы предприятия, понимать, куда нужно будет стремиться и какую финансовую политику использовать во время принятия решений.

Основой построения успешного бизнеса является его коммерческая составляющая. Согласно экономической теории, деньги – это блага, которые могут и должны порождать новые блага. В случае открытия собственного дела нужно понимать, что его прибыльность должна стоять на первом месте, иначе человек будет заниматься меценатством.

Нельзя работать себе в убыток

Прибыль равняется разнице между доходами и затратами, которые делятся на постоянные и переменные расходы предприятия. В случае когда расходы больше, чем доход, прибыль перевоплощается в убыток. Главной задачей предпринимателя является сделать так, чтобы дело приносило максимальный доход при минимальном использовании имеющихся в распоряжении ресурсов.

Это означает, что всегда стоит стремиться продать как можно больше товара или услуг, сокращая при этом уровень затрат предприятия.

Если с доходом более-менее всё понятно (сколько изготовил, сколько продал), то с расходами куда всё сложнее. В этой статье рассмотрим постоянные и переменные расходы, а также то, как оптимизировать затраты и найти золотую середину.

В этой статье расходы, издержки и затраты, так же, как и в экономической литературе, будут употребляться в качестве слов-синонимов. Итак, какие же существуют виды затрат?

Виды расходов

Все затраты предприятия можно разделить на постоянные и переменные расходы. Такое разделение позволяет осуществлять оперативное проведение бюджетирования и планирования необходимых ресурсов для ведения хозяйственной деятельности предприятия.

Постоянные издержки – это такие затраты, уровень которых не зависит от объёмов выпущенной продукции. То есть независимо от того, сколько единиц товара вы изготовите, ваши постоянные издержки не изменятся.

Переменные и условно постоянные расходы по-разному влияют на производственную деятельность. Почему условно постоянные? Потому что не все виды расходов можно отнести к постоянным, так как они время от времени могут менять свои свойства и порядок учёта.

Что переменные и постоянные расходы включают в себя?

К примеру, к таким расходам можно отнести заработную плату административно-управленческого персонала, но в случае, если они получают деньги вне зависимости от финансовых результатов работы предприятия.

Несмотря на то, что на Западе менеджеры давно зарабатывают на своих управленческих и организаторских качествах, увеличивая клиентскую базу и расширяя рынки, на большинстве предприятий Российской федерации начальники разных структур получают стабильный ежемесячный заработок без привязки к результатам работы.

Это ведёт к тому, что у человека просто нет стимула что-то улучшать в своей работе. Из-за этого продуктивность труда находится на низком уровне, а стремление идти вперёд, к новым технологическим процессам стоит вообще на нуле.

Постоянные расходы

Кроме заработной платы управленцев, к постоянным расходам можно отнести арендные платежи. Представьте себе, что вы занимаетесь туристическим бизнесом и у вас нет собственного помещения.

В таком случае вы будете вынуждены платить кому-то за аренду коммерческой недвижимости. И никто не говорит, что это наихудший вариант. Себестоимость строительства собственного офиса с нуля очень высока и во многих случаях не окупится даже за 5-10 лет, если бизнес относится к малому или среднему классу.

Поэтому многие предпочитают брать необходимые квадратные метры в качестве аренды. И можно сразу догадаться, что независимо от того, пошёл ваш бизнес удачно или же вы находитесь в глубоком убытке, арендодатель будет требовать ежемесячную оплату, обозначенную договором.

Что может быть в бухгалтерии ещё стабильнее, чем выплата заработной платы? Это начисление амортизации. Любое основное средство должно амортизироваться из месяца в месяц, пока его начальная стоимость не будет равняться нулю.

Способы начисления амортизации могут быть разные, но, конечно, в рамках законодательства. Эти ежемесячные расходы тоже относят к постоянным затратам предприятия.

Таких примеров можно приводить ещё много: услуги связи, коммуникации, вывоз или переработка мусора, обеспечение необходимых рабочих условий и т.д. Главная их особенность – это то, что их легко посчитать как в текущем периоде, так и в будущих.

Переменные расходы

Такими затратами являются те, которые изменяются прямо пропорционально объёму выпускаемой продукции или оказываемых услуг.

Например, есть в статье баланса такая строка, как сырьё и материалы. В них указывается общая стоимость тех средств, которые необходимы предприятию для производственной деятельности.

Предположим, что для выпуска одного деревянного ящика вам нужно 2 квадратных метра древесины. Соответственно, для создания партии из 100 таких единиц продукции вам понадобится 200 кв.м материала. Поэтому такие затраты можно смело относить к переменным.

Заработная плата может относиться не только к постоянным, но и к переменным расходам. Так будет в случаях, когда:

- изменённый объём продукции требует изменения количества занятых в изготовительном процессе сотрудников;

- рабочие получают проценты, которые соответствуют отклонениям в рабочей норме производства.

При таких обстоятельствах достаточно трудно спланировать объём затрат на оплату труда в долгосрочной перспективе, так как он будет зависеть уже минимум от двух факторов.

Также в процессе производственной деятельности происходит расход топлива и различного рода энергетических ресурсов: свет, газ, вода. Если все эти ресурсы используются непосредственно в изготовительном процессе (к примеру, производстве автомобиля), то будет логичным, что большая партия продукции потребует и увеличенного количества потребляемой энергии.

Зачем нужно знать, какие существуют постоянные и переменные расходы?

Безусловно, такая классификация затрат нужна для проведения оптимизации структуры расходов с целью увеличения прибыли. То есть можно сразу понять, на каких издержках можно сэкономить, а какие будут в любом случае, и уменьшить их получится только при сокращении уровня производства. Как выглядит анализ переменных и постоянных расходов?

Предположим, вы производите мебель на промышленном уровне. Статьи затрат у вас следующие:

- сырьё и материалы;

- заработная плата;

- амортизация;

- свет, газ, вода;

- другие.

Пока всё легко и понятно.

Первым делом необходимо разделить всё это на постоянные и переменные расходы.

Постоянные:

- Заработная плата директора, бухгалтеров, экономистов, юристов.

- Амортизационные отчисления.

- Использованная электрическая энергия для освещения.

К переменным же относятся следующие.

- Заработная плата рабочих, нормированное количество которых зависит от объёмов выпускаемой мебели (одна или две смены, количество человек в одном сборочном боксе и т.д.).

- Сырьё и материалы, необходимые для выпуска одной единицы продукции (древесина, металл, ткань, болты, гайки, шурупы и т.п.).

- Газ или же электричество, если эти ресурсы потребляются непосредственно для изготовления мебели. К примеру, это потребление электричества различными станками для сбора мебели.

Влияние расходов на себестоимость продукции

Итак, вы расписали все траты своего бизнеса. Теперь посмотрим, какую роль играют постоянные и переменные расходы в себестоимости. Необходимо перебрать все постоянные расходы и посмотреть, как можно оптимизировать структуру предприятия, чтобы в процессе производства в изготовление было вовлечено меньше управленческого персонала.

Состав постоянных и переменных расходов, указанный выше, показывает, с чего лучше начать. Сэкономить на энергоресурсах можно либо переходом на альтернативные источники, либо при модернизации, с целью повышения уровня КПД оборудования.

После этого стоит и перебрать все переменные затраты, отследить, какие из них более или менее зависят от внешних факторов, а какие можно с уверенностью посчитать.

После того как вы поймёте структуру затрат, вы сможете легко трансформировать любой бизнес под нужды и требования любого владельца и его стратегические планы.

Если ваша цель – снизить стоимость продукции, дабы выиграть несколько позиций на рынке продаж, то стоит больше внимания уделять переменным расходам.

Конечно же, как только вы поймёте, что относится к постоянным и переменным расходам, то уже будете легко ориентироваться и быстро понимать, где нужно «поджать хвосты», а где можно и «распустить пояса».

Источник: https://BusinessMan.ru/new-postoyannye-i-peremennye-rasxody-predpriyatiya.html

Постоянные и переменные затраты включают в себя… Что переменные затраты включают в себя по балансу | Бухгалтерский учет на IDdeiforbiz.ru

Все затраты предприятия разделяются на переменные и постоянные. Их основное отличие заключается в том, что одни изменяются при увеличении производственного объема, а другие — нет.

Однако постоянные и переменные затраты включают в себя расходы, касающиеся выпуска продукции и ее реализации. При прекращении производственной деятельности часть расходов пропадает и становится равной нулю.

Рассмотрим, что переменные затраты включают в себя. Пример издержек также будет приведен в статье.

Переменные затраты включают в себя:

Переменные затраты включают в себя также некоторые налоги: НДС, акцизы, отчисления по УСН, ЕСН с премий.

Цель расчета

За каждым коэффициентом, показателем или понятием необходимо видеть их экономический смысл. Если говорить о целях предприятия, то их, в общем-то, две: уменьшение расходов или увеличение дохода. При обобщении этих понятий возникает рентабельность (прибыльность) компании.

Чем выше будет этот показатель, тем устойчивее будет финансовое положение фирмы, появится больше возможностей привлечь дополнительные заемные средства, расширить технические и производственные мощности. Предприятие в этом случае может увеличить собственную стоимость на рынке, усилить инвестиционную привлекательность.

Разделение расходов предприятия применяется в управленческом учете. Менеджерам компании необходимо знать, что переменные затраты включают в себя. Строки, по которой отражается эта группа расходов, в бухгалтерской отчетности нет. Определение величины этих издержек в общей структуре позволяет провести анализ деятельности компании.

Руководство, зная, что переменные затраты включают в себя, по балансу расходов и доходов получает возможность рассмотреть разные управленческие стратегии увеличения прибыльности компании.

Производственный и реализационный объем

Чтобы лучше понять, что переменные затраты включают в себя, следует рассмотреть их разделение в зависимости от тех или иных признаков. По объему производства и реализации выделяют:

Как снизить расходы?

В качестве одного из вариантов уменьшения переменных затрат выступает применение «эффекта масштаба». Он появляется при увеличении производственного объема и переходе от серийного к массовому изготовлению продукции.

По графику «эффекта масштаба» видно, что при повышении размера выпуска достигается определенная точка. В ней зависимость между величиной расходов и производственным объемом становится нелинейной.

Вместе с этим темп, с которым происходит изменение переменных затрат, ниже, чем интенсивность роста выпуска/реализации товара. К причинам появления такого эффекта относят:

Статичный показатель

По этому признаку расходы разделяют на:

Общие переменные затраты включают в себя все расходы, относящиеся к данной категории по всей номенклатуре товаров. К средним относят издержки на 1 ед. продукции или группу изделий.

Финансовый учет

Осуществляя учет, выделяют:

Отношение к процессу

По этому критерию выделяют переменные издержки производственного и непроизводственного типа. Первые относятся к процессу выпуска продукции непосредственно.

Такие переменные затраты включают в себя расходы на материалы, сырье, энергию, топливные ресурсы, зарплату рабочим и так далее. Непроизводственные издержки напрямую не касающиеся выпуска продукции.

К ним относят, например, расходы на транспортировку, комиссии агентам и прочие управленческие и коммерческие затраты.

Расчет

Формула выглядит так:

— Переменные расходы = Издержки на сырье + материалы + топливо + электроэнергия + премиальные к з/п + % от реализации.

Также показатель можно рассчитать следующим образом:

— Переменные издержки = валовая (маржинальная) прибыль — постоянные расходы.

Точка безубыточности

Рассмотрим роль переменных затрат при ее определении. Точка безубыточности напрямую зависит от этих издержек. При достижении компанией определенного производственного объема наступает момент равновесия. В этой точке величина убытков и прибыли совпадает.

Чистый доход при этом равен 0, а маржинальный — постоянным затратам. Эта точка показывает минимальный критический производственный уровень, на котором предприятие считается рентабельным.

Задача компании — сформировать зону безопасности и создать такой уровень выпуска и реализации продукции, которым обеспечивалась бы максимальная удаленность от момента безубыточности.

Чем предприятие будет дальше от этой точки, тем выше его финансовая устойчивость, рентабельность, конкурентоспособность. При увеличении переменных расходов эта точка сдвигается.

Важный момент

Рассмотренная выше модель обычно оперирует линейными связями между производственным объемом и прибылью/расходами. На практике эти зависимости зачастую нелинейные. Такая ситуация обусловлена тем, что на размер выпуска продукции оказывает влияние ряд факторов. К ним относят:

- Сезонность спроса.

- Применяемые технологии.

- Деятельность конкурентов.

- Налоги.

- Макроэкономические показатели.

- «Эффект масштаба».

- Субсидии и прочее.

Чтобы обеспечить точность модели, ее нужно применять в краткосрочном периоде относительно товаров с устойчивым спросом.

Источник

Читайте также

Источник: http://IDeiforbiz.ru/postoiannye-i-peremennye-zatraty-vkluchaut-v-sebia-chto-peremennye-zatraty-vkluchaut-v-sebia-po-balansy.html

Как рассчитать общепроизводственные расходы – формула

Общепроизводственные издержки связаны с обслуживанием вспомогательных, обслуживающих и основных производств и относятся на себестоимость производимых изделий косвенно.

Классификация и смета подобных затрат устанавливаются каждым предприятием самостоятельно в зависимости от специфики деятельности.

Из этой статьи вы узнаете, как определить величину общепроизводственных расходов по формуле расчета.

Как рассчитать общепроизводственные расходы

Для учета используется счет 25 «Общепроизводственные расходы», аналитика на котором ведется по цехам/подразделениям.

Затраты собираются течение месяца накопительным способом, а в конце полностью списываются по установленным нормативам на основное производство.

Метод списания закрепляется в учетной политике согласно требованиям п. 7 ПБУ 1/2008. Расчет общепроизводственных расходов (ОПР) ведется в части:

- Стоимости МПЗ на ремонтное обслуживание оборудования.

- Заработка рабочих, занятых ремонтными работами, и социальных отчислений.

- Расходов по наладке или демонтажу оборудования.

- Арендных платежей за производственные площади.

- Амортизационных начислений по оборудованию и НМА, используемым в производстве.

- Затрат на освещение, отопление производственных помещений.

- Прочих аналогичных затрат.

В составе общепроизводственных расходов выделяют постоянную (не изменяется при росте/снижении объема производства) часть и переменную (меняется пропорционально оборотам производства).

Калькулирование производственной себестоимости по переменным расходам – это составление сметы издержек по элементам затрат.

К примеру, по израсходованным материалам, сырью, запчастям, коммунальным ресурсам, амортизации и пр.

Общепроизводственные расходы – формула

Математическая формула расчета общепроизводственных расходов использует в своем составе базисную величину, максимально раскрывающую влияние ОПР на конечную себестоимость продукта. На основании показателя совокупная величина издержек переносится на себестоимость изделий. Базой может быть один из следующих факторов:

- Заработная плата рабочих основного производства.

- Объем площадей производства или стоимость ОС.

- Материальные издержки.

- Численность производственных рабочих.

- Прямые затраты.

- Объем выработки.

Общая формула расчета коэффициента общепроизводственных расходов:

К = Сумма общепроизводственных расходов / Базовая величина.

Как посчитать общепроизводственные расходы – пример

Предположим, что предприятие «Квант» производит 2 вида изделий: А и Б. За декабрь общая сумма общепроизводственных расходов составила 220000 руб. Как рассчитать общепроизводственные расходы по формуле распределения – пропорционально заработку или прямым затратам? Два метода расчета отражены в таблице.

| Наименование показателя | Изделие А | Изделие Б | Всего |

| Заработная плата рабочих основного производства, в руб. | 270 000 | 430 000 | 700 000 |

| Доля, в % | 38,57 | 61,43 | — |

| Распределение ОПР, в руб. | 84854 | 135 146 | — |

| Величина прямых расходов, в руб. | 320 000 | 510 000 | 830 000 |

| Доля, в % | 38,55 | 61,45 | — |

| Распределение ОПР, в руб. | 84810 | 135 190 | — |

Источник: https://spmag.ru/articles/kak-rasschitat-obshcheproizvodstvennye-rashody-formula

Переменные затраты: что это такое, как их найти и рассчитать

Как известно, затратами называют выраженные в денежной форме расходы предприятия на производство товара.

Для любой фирмы очень важно иметь наиболее полную информацию об издержках. Это позволяет корректно установить цену произведенной продукции, рассчитать уровень экономичности процессов, узнать об эффективности использования ресурсов конкретными подразделениями и т. д.

Определение

В целом, специалисты разделяют затраты на постоянные и переменные. Постоянные издержки не зависят от уровня выпускаемой продукции. В них входит аренда помещения, затраты на переквалификацию персонала, оплата коммунальных услуг и пр.

Величина переменных расходов зависит от объема выпускаемой продукции. Основная особенность: при остановке производства такой вид трат исчезает.

Нужно отметить, что это деление весьма условно. Например, выделяют также и условно-переменные издержки. Их величина зависит от деловой активности компании, однако такая зависимость не является прямой. К ним относят, например, междугородние звонки как часть абонентской платы за услуги телефонной связи.

Как правило, переменные траты можно отнести к прямым. Это значит, что, во-первых, они непосредственно связаны с производством продукта или услуги, а во-вторых, их можно включить в себестоимость товара на основании первичной документации без каких-то дополнительных расчетов.

Подробную информацию о данных показателях вы можете узнать из следующего видео:

Разновидности

Не углубляясь в суть проблемы, можно решить, что рост таких издержек растёт с ростом объёма производства, с увеличением сбыта продукции и т. д. Однако это не совсем так. В зависимости от характера объёма выпуска среди переменных расходов выделяют:

- пропорциональные, которые увеличиваются с увеличением объёма производства (если производство товаров увеличивается на 20%, то и траты пропорционально увеличиваются на 20%);

- регрессивно-переменные, темпы роста которых несколько отстают от темпа роста производства (если производство увеличивается на 20%, траты могут возрасти лишь на 15%) ;

- прогрессивно-переменные, которые увеличиваются несколько быстрее, чем увеличивается производство и сбыт товаров (если производство увеличивается на 20%, траты возрастают на 25%).

Таким образом, мы видим, что не всегда величина переменных издержек прямо пропорциональна объему производства. Например, если в случае расширения предприятия и увеличения объёма выпускаемой продукции будет введена ночная смена, то оплата за нее будет выше.

Прямые и косвенные расходы среди переменных выделяют достаточно условно:

- Обычно к прямым относят издержки, которые могут быть связаны с производством конкретного продукта. Они относятся напрямую к себестоимости товара. Это могут быть траты на сырьё, топливо или заработную плату рабочим.

- К косвенным можно отнести общецеховые, общезаводские траты, то есть те, которые связаны с изготовлением группы товаров. В силу таких факторов, как технологическая специфика или экономическая целесообразность, их нельзя отнести прямо к себестоимости. Самый распространенный пример – это закупка сырья на комплексных производствах.

В статистической документации расходы делят на общие и средние. Такое деление имеет смысл в отчетных документах предприятий:

- Средние рассчитываются путём деления переменных трат на объем произведенных товаров.

- Общие – это сумма постоянных и переменных издержек организации.

Также можно говорить о производственном и непроизводственном видах. Такое деление связано напрямую с процессом изготовления продукции:

- Производственные входят в состав себестоимости товара. Они материальны и поддаются инвентаризации.

- Непроизводственные же зависят больше не от объемов производства, а от длительности. Следовательно, проинвентаризировать их невозможно.

Таким образом, можно выделить такие самые распространенные примеры переменных расходов на производствах:

- заработная плата работников, зависящая от объёма произведенного ими товара;

- стоимость сырья и других материалов, необходимых для изготовления продукции;

- траты на складирование, перевозку и хранение товара;

- проценты, выплачиваемые менеджерам по продажам;

- налоги, связанные с объёмами производства: НДС, акцизы и т. д.;

- услуги других организаций, связанные с обслуживанием производства;

- стоимость энергетических ресурсов на предприятиях.

Как их посчитать?

Переменные издержки для удобства схематично можно выразить таким образом:

- Переменные траты = Сырьё + Материалы + Топливо + Процентная часть заработной платы и т. д.

Для удобства подсчета зависимости расходов от объема производства немецкий экономист Меллерович ввел коэффициент реагирования затрат (K). Формула, показывающая соотношение между изменением затрат и ростом производительности, выглядит так:

K = Y/X, где:

- K – это коэффициент реагирования затрат;

- Y – темпы роста издержек (в процентах);

- X – темпы роста производства (товарообмена, деловой активности), также исчисляемые в процентах.

С помощью этой формулы можно рассчитать тип переменных затрат в зависимости от характера объёма выпуска. При пропорциональных издержках коэффициент реагирования будет равен 1. Например:

Коэффициент реагирования прогрессивных трат будет больше единицы:

Следовательно, коэффициент регрессивных трат – меньше 1, но больше 0:

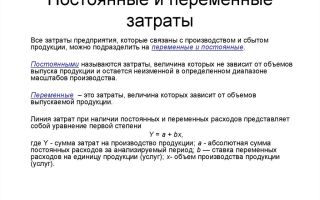

Затраты на любую единицу продукции могут быть выражены такой формулой:

Y= А + bX, где:

- Y обозначает общие издержки (в любой денежной единице, например, рублях);

- A – постоянная часть (т. е. та, которая не зависит от объемов производства);

- b – переменные траты, которые рассчитываются на единицу продукта (коэффициент реагирования расходов);

- X – показатель деловой активности предприятия, представленный в натуральных единицах.

Средние переменные издержки можно рассчитать по такой простой формуле:

AVC = VC/Q, где:

- AVC – средние переменные издержки;

- VC – переменные издержки;

- Q – объём выпускаемой продукции.

На графике средние переменные расходы представлены, как правило, в виде возрастающей кривой линии.

Источник: http://ZnayDelo.ru/slovar/peremennye-zatraty.html