Декларация по ЕНВД – пример заполнения 2015-2018. Декларация по ЕНВД бланк скачать бесплатно

Декларация по ЕНВД — отчетность, которую должны сдавать все ИП и юридические лица, выбравшие эту систему налогообложения, независимо от доходов.

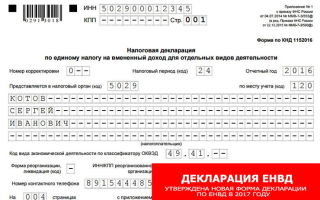

Образец заполнения налоговой декларации по ЕНВД в 2018 году

Скачать образец заполнения декларации по ЕНВД для ИП (Excel)

Образец

Посмотреть пример заполнения декларации в налоговую ЕНВД для ИП: стр. 1, стр. 2, стр. 3, стр. 4

Скачать образец заполнения декларации по ЕНВД для ООО (Excel)

Образец

Посмотреть пример заполнения декларации в налоговую ЕНВД для ООО: стр. 1, стр. 2, стр. 3, стр. 4

Бланк налоговой декларации ЕНВД в 2018 году

Скачать бланк налоговой декларации по ЕНВД 2018 (Excel)

Посмотреть бланк налоговой декларации ЕНВД 2018: стр. 1, стр. 2, стр. 3, стр. 4

Даже если за отчетный период у предприятия не велась никакая деятельность, всё равно нужно сдавать заполненную декларацию по ЕНВД и платить налог в казну — или сниматься с учёта и переходить на другую систему налогообложения. Нулевые декларации по ЕНВД сдавать нельзя.

Налогоплательщики на ЕНВД сдают эту отчетность по фактическому месту ведения своей деятельности.

Если у налогоплательщика один род деятельности, но:

- несколько точек в одном муниципальном образовании (с одним и тем же кодом ОКТМО) — заполняют одну декларацию, суммируя физические показатели в разделе 2;

- несколько точек в разных муниципальных образованиях (с разными кодами ОКТМО) — для налоговой каждого образования заполняют отдельную декларацию, не суммируя физические показатели в разделе 2.

Если у налогоплательщика несколько видов деятельности, и:

- они ведутся на территории одного муниципального образования — заполняется одна декларация с несколькими листами раздела 2 (на каждый вид деятельности свой лист);

- они ведутся на территории нескольких муниципальных образований — для налоговой каждого образования заполняется своя декларация с необходимым количеством листов раздела 2.

Декларацию по ЕНВД можно подавать:

- электронно — по интернету через лицензированных операторов электронного документооборота (ЭДО) или на сайте ФНС; для предприятий с количеством сотрудников более 25 человек этот способ сдачи декларации обязателен;

- в бумажном виде — лично (заполнять и сдавать нужно 2 экземпляра; один с пометкой о сдаче вернётся из ФНС налогоплательщику как доказательство факта сдачи декларации) или посредством почтовой службы заказным письмом с описью вложения (в качестве доказательства сдачи декларации у налогоплательщика на руках будет опись вложения и квитанция об отправлении письма — дата на нём будет считаться днём подачи декларации).

Если декларацию сдаёт представитель организации, от ИП у него на руках должна быть нотариально заверенная доверенность, от юридического лица — обычная доверенность на бланке организации с печатью и подписью руководителя.

Порядок заполнения и сроки подачи декларации в налоговую по ЕНВД в 2018 году

Отчётность по ЕНВД сдаётся ежеквартально до 20 числа первого месяца следующего квартала. Если 20-е число выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день.

Особенности заполнения декларации по ЕНВД в 2018 году.

- начинать заполнять расчеты в бланке декларации целесообразнее всего с раздела 2 (стр.3), потом — раздел 3 (стр. 4), и в последнюю очередь раздел 1;

- если декларация заполняется вручную, буквы должны быть большие печатные, чернила черного, фиолетового или синего цвета;

- если декларация заполняется электронно, используется шрифт Courier New высотой 16-18 пунктов;

- данные записываются с первой ячейки слева, оставшиеся пустыми клеточки прочёркиваются;

- цифры расчётов округляются до целой единицы, за исключением коэффициентов К1 и К2;

- на титульном листе и страницах раздела 1 (если их несколько) внизу проставляется дата заполнения декларации и подпись подающего лица. Печать, если она есть, ставится только на титульном листе декларации;

- страницы декларации нумеруются по порядку после заполнения всей формы (001, 002 и т.д.). Общее количество страниц на титульном листе указывается также после заполнения всей декларации;

- нельзя: скреплять или сшивать листы декларации, вносить исправления, распечатывать декларацию на двух сторонах одного листа бумаги.

Титульный лист:

- указывается присвоенный ИНН; КПП вписывают только организации; «номер корректировки» — для первичной подачи «0—», для первой исправленной «1—», для второй исправленной «2—» и т.д.; код налогового периода берётся из Приложения №1 к Порядку заполнения декларации по ЕНВД; код налогового органа можно узнать на официальном сайте ФНС; код места учёта для представления декларации берётся из Приложения №3 к Порядку заполнения декларации по ЕНВД; код вида экономической деятельности присваивается по классификации ОКВЭД — его можно взять из выписки из ЕГРИП (ЕГРЮЛ) (если у налогоплательщика несколько видов деятельности с разным кодом по ОКВЭД, он указывает код самой доходной деятельности).

Раздел 1 (стр.2):

- строка «010» — код ОКТМО налогоплательщика можно узнать на официальном сайте ФНС РФ;

- строка «020» — показатель высчитывается в разделах 2 и 3 и равен значению из строки «040». Если у налогоплательщика несколько видов деятельности с разными кодами ОКТМО, но одним местом сдачи декларации, то общая сумма налога (строка «040» раздела 3) разбивается по каждому ОКТМО отдельно (Строка 040 раздела 3 x (Сумма строк 110 всех листов раздела 2 по данному ОКТМО / Строка 010 раздела 3) и заполняется необходимое количество строк «010» и «020».

Раздел 2 (стр.3):

- показатели для строк «010», «040» и графы 2 строк «070», «080» и «090» можно взять из таблицы «Виды деятельности ЕНВД»;

- адрес места осуществления предпринимательской деятельности указывается полностью (оставшиеся незаполненными клетки прочёркиваются);

- показания К1 в 2018 году не изменились (К1 = 1,798); коэффициент К2 устанавливают муниципальные власти (можно узнать на официальном сайте ФНС РФ);

- соответствующие строки графы 3 заполняются в том случае, когда декларация сдаётся за квартал, в котором предприниматель либо встал на учет не с начала квартала или снялся с учета до окончания квартала; в противном случае во всех клеточках ставятся прочерки;

Раздел 3 (стр.4):

- указываются общая сумма налога за квартал (сумма всех строк «110» всех заполненных листов Раздела 2); страховые взносы, уплаченные за работников по поставленному на учет по ЕНВД виду деятельности, и страховые взносы ИП за себя, фиксированные в определённом размере;

- из упомянутых показателей высчитывается сумма налога, которую надо заплатить в ФНС.

Подробную инструкцию по заполнению и порядку сдачи декларации можно скачать здесь: Порядок заполнения налоговой декларации по ЕНВД

Источник: https://www.business.ru/article/410-blank-nalogovaya-deklaratsiya-po-envd

Налоговая декларация по ЕНВД в 2018 году: подробная инструкция по заполнению

Предприниматели, применяющие ЕНВД и предоставляющие ежеквартальные налоговые декларации, в 2017 году столкнулась с очередными изменениями. Как подается налоговая декларация на ЕНВД, на что стоит обратить внимание? Об этом далее.

О евнд

С целью стимулирования активности представителей малого бизнеса в некоторых сферах бизнеса налоговая политика РФ позволяет вести налоговый учет и отчетность в режиме ЕНВД.

https://www.youtube.com/watch?v=5Yj06Z2WQeA

Единый налог на вмененный доход поддерживают не все муниципальные образования России, кроме того, режим предназначен лишь для ряда видов деятельности.

Суть данного режима заключается в снижении налоговой нагрузки на ИП и юридическое лицо за счет устранения некоторых сборов и налогов.

Кроме того, благодаря ЕНВД предприниматель значительно сокращает контакты с бюджетно-налоговыми органами, что позволяет экономить время и средства.

Важно! С 2013 года переход на данный режим налогообложения возможен по добровольной инициативе предпринимателя, если параметры его организации подходят под условия ЕНВД.

Список допустимых объектов налогообложения

Виды деятельности, при которых возможно ведение системы ЕНВД:

- бытовые услуги;

- розничная торговля;

- услуги по ремонту и обслуживанию автомобилей;

- гостиничные услуги;

- хранение автотранспорта;

- ветеринарные услуги;

- сдача в аренду нежилых помещений и земельных участков;

- общепит;

- маркетинг, рекламные услуги;

- грузоперевозки и пассажирские перевозки;

Требования к организации

Даже при условии, что вид деятельности подходит для режима ЕНВД, ИП или юридическое лицо обязаны отвечать некоторым требованиям:

- численность персонала не более 100 человек;

- доля в уставном капитале, принадлежащая другому юр. лицу, не должна превышать 25%;

- наличие режима налогообложения в муниципальном образовании;

- деятельность осуществляется не по договору товарищества или доверительному договору;

- юридическое лицо не относится к «крупнейшим».

Скачать для просмотра и печати:

Образец декларации ЕНВД

Важно! При соответствии данным параметрам налогоплательщик может сменить режим налогообложения в пользу ЕНВД в начале года. Образец заявления о смене режима находится в свободном доступе на сайте ФНС.

Налоговая ставка и расчет налога

Ставка в режиме ЕНВД установлена в размере 15% от налоговой базы. При расчете сумма налога уменьшается на сумму произведенных страховых взносов.

Внимание! Указанная ставка не является фиксированной величиной, в некоторых субъектах РФ она может быть снижена.

Как отчитываться перед налоговой при ЕНВД

Налоговая декларация по ЕНВД подается в ФНС по утвержденной форме в электронном или в письменном виде.

Заполненные бланки декларации предоставляют в налоговый орган:

- по месту ведения бизнеса;

- по месту прописки ИП (в случаях, когда затруднительно обозначить точный адрес организации).

Важно! Документ должен оказаться в налоговой не позднее 20 числа следующего за отчетным периодом месяца.

Периодичность подачи декларации — каждый квартал. Для заполнения бланков применяется специальный порядок, несоблюдение которого послужит причиной отклонения декларации.

Общие правила заполнения

При оформлении электронного бланка с помощью специального программного обеспечения следующие правила соблюдаются в автоматическом режиме.

Тем, кто заполняет распечатанный бланк вручную или пользуется таблицами Excel, пригодятся следующие рекомендации:

- для каждой клеточки предназначен только один знак;

- в пустых клетках проставляются прочерки;

- шрифт — Courier New, размер 16-18, буквы заглавные;

- в документе применяется выравнивание с правой стороны текста;

- в суммах недопустимы копейки, каждая сумма округляется до рублей;

- бланки нумеруются по порядку, в формате 001, 002 и так далее;

- информацию размещают только с одной стороны листа, двухсторонние страницы недопустимы;

- бланки не прошивают, не скрепляют степлером и не используют любой иной способ, приводящий к нарушению целостности листов.

Более подробно правила заполнения декларации описаны в приложении к Приказу ФНС от 04.07.2014 .

Источник: http://IPprof.ru/nalogi/envd/deklaraciya-po-envd.html

Декларация по ЕНВД: отчитываемся по новой форме

- Новый раздел 3 декларации

- Новые вводные

- Это важно

Не позднее 20 апреля 2017 года плательщики ЕНВД должны отчитаться по единому налогу за I квартал текущего года (п. 3 ст. 346.32 НК).

При этом составлять отчет нужно по обновленной форме декларации. Соответствующие изменения в форму «вмененной» декларации (утв. Приказом ФНС от 4 июля 2014 г. N ММВ-7-3/353@) внесены Приказом ФНС от 19 октября 2016 г.

N ММВ-7-3/574@).

Сразу скажем, что изменений немного. Одни из них чисто технические (изменились штрихкоды). Другие касаются исключительно индивидуальных предпринимателей.

В разделе 3 декларации по ЕНВД приводится расчет суммы «вмененного» налога за налоговый период. По строке 010 указываем сумму исчисленного ЕНВД за квартал. Для этого складываем значения по строке 110 всех заполненных разделов 2 декларации.

А по строке 020 нужно отразить сумму расходов, которые уменьшают «вмененный» налог. Такие затраты поименованы в пункте 2 статьи 346.32 Налогового кодекса. Речь идет о следующих затратах:

- страховые взносы на обязательное пенсионное, медицинское и социальное страхование, начисленные на выплаты сотрудникам, занятым во «вмененной» деятельности, которые были уплачены в отчетном квартале;

- «больничные» и т.п., оплаченные «вмененным» сотрудникам за счет средств работодателя;

- платежи (взносы) по договорам добровольного личного страхования сотрудников.

В том случае, если индивидуальный предприниматель на ЕНВД не имеет наемных работников, «вмененный» налог он вправе уменьшить на сумму уплаченных за себя взносов на ОПС и обязательное медстрахование без каких-либо ограничений. То есть ограничение есть — это сумма исчисленного налога.

В иных случаях, то есть если организация и ИП выплачивают сотрудникам зарплату и производят иные выплаты в пользу физлиц, «вмененный» налог может быть уменьшен на сумму названных «вычитаемых» расходов, но не более чем на 50 процентов от суммы исчисленного за этот период налога.

Поскольку порядок «вычитания» зависит от того, производит ИП-«вмененщик» выплаты в пользу физлиц или нет, по строке 005 раздела 3 декларации нужно в первую очередь указать признак налогоплательщика:

- «1» указывают организации и ИП, которые производят выплаты и иные вознаграждения в пользу физлиц;

- «2» проставляют ИП, не привлекающие к «вмененной» деятельности наемных работников.

Для индивидуальных предпринимателей, которые не производят выплаты в пользу физлиц, в порядке заполнения раздела 3 декларации изменений не произошло.

Как и прежде, сумма «вмененного» налога уменьшается на сумму уплаченных за себя страховых взносов в пределах исчисленной суммы единого налога. При этом ИП вправе учесть при расчете ЕНВД за I квартал 2017 г.

суммы «личных» взносов, уплаченных в январе — марте 2017 г. за 2016 год.

Пример 1. Индивидуальный предприниматель не имеет наемных работников.

Предположим, сумма исчисленного «вмененного» налога за I квартал 2017 года составила 6 235 руб.

В феврале 2017 года ИП перечислил 1 500 руб. взносов за себя на обязательное пенсионное и медицинское страхование, а также остаток личных пенсионных взносов за 2016 год в размере 2 100 руб.

Раздел 3 декларации по ЕНВД за I квартал 2017 г. он заполнит так:

Источник: http://www.pnalog.ru/material/deklaraciya-po-envd-2017-novaya-forma

Декларация ЕНВД: образец заполнения, порядок, бланк, пример

Для ЕНВД, с его до предела упрощенной системой отчетности, важнейшим документом является подающаяся раз в квартал декларация. И тем более не стоит усложнять себе жизнь ошибками при ее заполнении. Особенно сейчас, после некоторых внесенных изменений.

Заполнение декларации ЕНВД

Декларацию подают все плательщики вмененного налога, включая:

О важных нюансах заполнения декларации по ЕНВД расскажет видеоролик ниже:

Правила и требования

При заполнении бланка декларации надо учитывать те требования, которые предъявляет при этом ФНС, закрепив их приказом по своему ведомству:

- Записи можно выполнять вручную или на оргтехнике.

- При компьютерном наборе применять шрифт набора Courier New. Размер от 16 до 18.

- Использовать только печатные заглавные символы.

- Цвет заполняемых знаков, может быть синим (фиолетовым) или черным.

- Заполняются строки с лева на право, начиная с крайней клеточки. На оставшихся незаполненными местах ставятся прочерки.

- Вносимые в декларацию параметры округляются до целых значений по математическим правилам. Коэффициенты для расчетов К1 и К2 до трех знаков.

- Не забывать о нумерации страниц.

- Запрещается сшивать или скреплять декларацию при ее сдаче.

- Исправления, затирка и помарки не допускаются.

- Заполнение бланков – одностороннее.

Скачать бланк декларации вы можете бесплатно здесь.

Образец заполнения декларации ЕНВД

Код документа

Это одно из изменений, коснувшихся декларации ЕНВД с нового года. Теперь:

- Код титульного листа – 029 140 15.

- Раздела 1-го – 029 140 22.

- Раздела 2-го – 029 140 39.

- Раздела 3-го – 029 140 46.

Коды, необходимые для заполнения формы можно найти в приложениях к приказу о порядке заполнения. Это коды:

Порядок заполнения

Декларация включает следующие части:

- Титульный лист.

- Раздел 1-ый.

- Раздел 2-ой.

- Раздел 3-ий.

И заполнение ведется последовательно:

- 2-ой раздел. ЕНВД по родам деятельности.

- 3-ий раздел. С расчетом суммы за период отчета.

- 1-ый раздел. Суммы к уплате из вышеперечисленных частей декларации.

- Титульный лист заполняется или в начале, или в конце.

Заполнение декларации на примере показано в этом видео:

Образец

Титульный лист заполняется так:

- Вверху заполняются строки с ИНН и КПП (исключительно для компаний).

- Ниже строкой вносится номер корректировки (при первичной подачи 0), код налогового периода (из приложения 1) и год.

- Следующую строку занимают коды: налоговой и места учета (тоже из приложений).

- Далее три строки – фамилия и полные инициалы плательщика налога или название из учредительских документов для компании.

- Под ними ОКВЭД.

- Следующая строка заполняется при необходимости. Это код реорганизации и новые ИНН/КПП.

- Контактный телефон.

- Еще ниже указывают число страниц в документе.

Нижняя часть листа состоит из двух частей. Слева:

- Слева указывается тот, кто подает декларацию и подтверждает сведения: налогоплательщик (1) или его представитель (2).

- Ниже полные инициалы или название организации.

- Подпись, дата.

- Документ, подтверждающий правомочность (при необходимости).

Далее раздел 1. В него вносится размер подлежащего уплате налога:

- Вверху так же заполняются строки с ИНН и КПП (компаниям).

- Далее последовательно идут коды ОКТМО по каждому показателю, которые вставляются в строку 010.

- А ниже, в строке 020 вся сумма по данному коду, вычисляемая из соответствующих данных разделов 2 (строки 110) и 3 (строки 010).

- Эти строки чередуются до конца страницы.

- И внизу, как подтверждение подпись и дата.

По разделу 2 непременно заполняется отдельная страница по каждому роду деятельности и месту его расположения. В нее вносится:

- Строки с ИНН и КПП (для компаний).

- Затем код вида деятельности.

- Полный почтовый адрес, включая индекс, код субъекта, населенный пункт, улицу и номер дома. Это занимает шесть строк.

- Под ними – код ОКТМО.

А ниже идет собственно расчет:

Следующий блок – определение налоговой базы. Он включает (построчно):

- Налоговую базу с расчетом по календарным дням в первом месяце (строка 070).

- Во втором месяце (строка 080).

- В третьем месяце (строка 090).

- Всего на весь квартал (строка 100).

- Ставку для расчета (строка 105).

- Сумму налога (строка 110) по данному виду/месту деятельности.

В разделе 3 идет речь о расчетах «вмененки» по налоговым периодам:

- Строки с ИНН и КПП (для компаний) вверху.

- 005-ая строка с указанием признака налогоплательщика.

- 010-ая – сумма, составленная из значений 110-ых строк всех подаваемых листов раздела 2.

- 020-ая строчка – сумма расходов фирмы, в том числе и страховых.

- 030-ая строка – фиксированная сумма страховок для ИП.

- 040-ая строка содержит значение размера ЕНВД к оплате за налоговый период (квартал).

Нулевая отчетность

А вот если предприниматель не занимался никакой деятельностью по тем видам работ, которые попадают под ЕНВД, то так называемую «нулевую» декларацию, он не подает. Это вызвано тем, что параметры для расчета дохода по данному налогу назначаются государством и обязательны к выплате.

А если дохода нет, то и налог не платится. Причем подачу нулевой декларации ФНС может расценить как нарушение и иметь последствия.

Декларация при закрытии

Если предприниматель или компания заканчивают свою деятельность, собираются сниматься с учета, и доходов больше не предвидится, то на это надо будет отразить в декларации. И тогда декларация подается в целом, как обычно, но с некоторыми изменениями, указывающими на ликвидацию фирмы. Это касается следующих кодов:

- При работе с титульным листом меняется коды отчетных налоговых периодов. В зависимости от квартала (1 – 4) это будут цифры 51, 54, 55, 56.

- Там же, но чуть ниже, вписывается код ликвидации (0).

Но возможен еще вариант неожиданной ликвидации, до конца отчетного квартала. И в этом случае декларацию необходимо подавать за весь квартал. Но, чтобы не переплачивать надо:

- Во 2-ом разделе, в расчетах для получения суммы налога, в показателях тех месяцев, когда деятельность компании не велась, в столбике с величиной физических показателей поставить цифру 0.

И не забудьте заполнить ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП).

Об оформлении декларации через специальную программу расскажет это видео:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/envd/zapolneniye-deklaratsii.html

Налоговая декларация по ЕНВД для ИП в 2018 году: бланк и особенности заполнения

Единый налог на вменённый доход (ЕНВД) рассчитывается уполномоченными государственными органами как возможный в выбранном виде бизнеса и не зависит от результата хозяйствования.

Тем не менее предпринимателю предлагается периодически рассчитывать и сдавать декларацию. За нарушение этих установленных налоговых правил полагаются штрафные санкции. Бизнесмену недостаточно один раз, при выборе, вникнуть в режим налогообложения.

Чтобы не попасть под финансовое наказание, ИП должен постоянно следить за изменениями в законодательстве.

Налоговая декларация по ЕНВД для ИП

Форма декларации ЕНВД введена Приказом ФНС России от 4 июля 2014 года №ММВ-7–3/353@ (ред. от 19.10.2016). Она действительна в отчётности с уточнением для ИП, которые начиная с 1-го квартала 2018 года могут уменьшать налог на стоимость онлайн-кассы.

В приказе представлен бланк декларации по ЕНВД с подробным описанием порядка заполнения и значениями всех необходимых кодов.

Как правильно заполнять декларацию

Правила заполнения декларации по единому налогу стандартные и не отличаются от требований к другим отчётам:

- Каждый раздел начинается с заполнения ИНН предпринимателя, в строке КПП (код причины постановки) ставятся прочерки — у ИП он отсутствует.

- Заполнять вручную чернилами чёрного, фиолетового и синего цвета.

- Нельзя исправлять ошибки при помощи корректировочного средства, распечатывать на обеих сторонах листа и скреплять, нарушая целостность бумажного носителя.

- Текст декларации заполняется прописными буквами по одной на клетку, в пустых клетках проставляются прочерки.

- Физические показатели отражаются, естественно, целыми числами, стоимостные округляются по арифметическим правилам: до 50 коп. отбрасываются, свыше — округляются до рубля.

- Значение коэффициента-дефлятора применяется с округлением до трёх цифр после запятой.

- Заполнение текста, кодов и чисел начинается слева направо с первого знакоместа.

- Нумерация страниц ведётся по порядку, начиная с титульного листа.

Рекомендовано начинать заполнять сначала второй и третий разделы, в которых производится расчёт, и вернуться к первому. А также указывать сумму налога по каждому ОКТМО, где находятся объекты бизнеса.

Плательщики ЕНВД обязаны рассчитывать свой налог и отчитываться по нему

Первый лист

Заносим информацию:

- номер корректировки — первичная декларация ставим «0», при корректировках по порядку —1, 2 и т. д.;

- код налогового периода — открываем приложение № 1:

- за 1 кв. — 21;

- за 2 кв. — 22;

- за 3 кв. — 23;

- за 4 кв.— 24.

- далее проставляем отчётный год;

- код налогового органа;

- код места учёта — заглядываем в приложение № 3:

- 120 — по месту жительства ИП, если нельзя определить конкретные точки ведения бизнеса;

- 320 — по месту осуществления деятельности.

- далее — фамилию, имя, отчество предпринимателя прописными буквами на каждой строчке, начиная слева;

- значение ОКВЭД берём из ЕГРИП;

- код ликвидации в случае ИП заполняется при снятии с учёта индивидуального предпринимателя;

- записываем номер телефона ответственного лица, проставляем количество страниц в приложении к декларации.

Выбираем, кто будет ставить подпись:

- 1 — налогоплательщик, в нашем примере ИП;

- 2 — представитель налогоплательщика.

Внизу листа ставятся подпись ответственного лица и дата составления.

Декларация по ЕНВД ИП заполняется печатными буквами

Раздел 2

В раздел 2 заносятся сведения отдельно по объектам и по местам ведения бизнеса. Поэтому число листов раздела 2 декларации будет соответствовать количеству видов деятельности и кодов ОКТМО.

Основные нормативные показатели для заполнения раздела 2 берутся из ст. 346.29 НК РФ:

- код вида предпринимательской деятельности выбирается из приложения № 5;

- далее заполняются почтовый адрес, код региона из приложения № 6;

- по стр. 040 проставляем базовую доходность бизнеса из ст. 346.29 гл. 26.3;

- в стр. 050 пишем величину коэффициента-дефлятора К1 — в 2018 году равна 1,868. Минэкономразвития по распоряжению Правительства публикует в печати значение К1 на следующий год до 20 ноября;

- корректирующий коэффициент К2 — устанавливается местными органами власти исходя из сложившихся экономических условий, определяющих размер доходов в каждой конкретном виде бизнеса в данной местности. Значение К2 варьируется в пределах от 0,005 до 1.

Налогоплательщик должен следить каждый год за изменениями значений коэффициентов 1 и 2. Они публикуются на сайте ФНС, а также в различных средствах массовой информации.

Переходим к расчёту налоговой базы:

- в строках 070, 080, 090 графы 2 указываем количество единиц, определяющих бизнес за каждый месяц квартала. Если физические показатели изменились в течение месяца, налогоплательщик должен учитывать изменения с начала месяца. Графу 3 этих же строк заполняют в случае начала или закрытия хозяйственной деятельности не с начала месяца в отчётном периоде;

- сумму вменённого дохода, полученную в результате расчёта, отражаем по стр. 100;

- стр. 105 — в общем случае пишем ставку 15%. С 2016 года органы власти на местах могут устанавливать ставку налога в пределах с 7,5 до 15%;

- стр. 110 — сумма налога.

Налоговая база считается по формуле: ВД = (БД * ФП): КД * КД1, где:

- ВД — сумма вменённого дохода за месяц;

- БД — базовая доходность, скорректированная на коэффициенты К1 и К2;

- ФП — величина физического показателя;

- КД — количество календарных дней в месяце;

- КД1 — фактическое количество дней осуществления предпринимательской деятельности в качестве налогоплательщика единого налога.

По приведённой формуле налог рассчитывается, если ИП работал на ЕНВД неполный месяц из-за начала или окончания бизнес-деятельности. В полном квартале количество календарных дней совпадает с количеством отработанных и не влияет на итог.

Раздел 2 декларации содержит расчёт суммы налога по видам деятельности

Раздел 3

Третий раздел начинается с определения «признака» ИП в стр. 005:

- производит выплаты страховых взносов за сотрудников — 1;

- платит фиксированные платежи по страховым взносам за себя —2.

Сумму налога по стр. 110 всех листов раздела 2 переносим в стр. 010 раздела 3. В следующих строках записываем суммы страховых взносов:

- уплаченных за работников — стр. 020;

- фиксированных платежей за себя — стр. 030.

Согласно ст. 346.32 НК, они будут уменьшать единый налог.

Страховые взносы уменьшают ЕНВД

Сумма единого налога (стр. 040) рассчитывается:

- ИП с признаком 1 стр. 040 = стр.010 — стр. 020. Страховые взносы, уплаченные за сотрудников, уменьшают сумму налога не более чем наполовину, фиксированные платежи ИП за себя не учитываются при определении суммы единого налога;

- ИП с признаком 2 стр. 040 = стр. 010 — стр. 030. Сумма ЕНВД уменьшается на всю сумму уплаченных фиксированных платежей.

Результат расчёта ЕНВД переносится в соответствующие строки раздела 1 декларации.

Раздел 3 декларации содержит расчёт налога за налоговый период

Вычет стоимости ККТ

Источник: https://biznes.guru/individualnoe-predprinimatelstvo/nalogi-i-vznosy/nalogovaya-deklaratsiya-po-envd-v-2018-godu-dlya-ip-blank.html

Налоговая декларация ЕНВД 2018

1) Укажите ИНН и КПП.

КПП — заполняют только организации. ИП ставят прочерки в этом поле.

2) Поле «Номер корректировки».

Укажите «0—» — если декларация первичная

Если сдаёте уточнённую декларацию (при наличии ошибок и неверных данных в прошлой декларации), то укажите номер корректировки, который показывает, какая по счёту декларация вами сдаётся ( 1— , 2— , 3— и т.п.)

3) Поле «Налоговый период».

Укажите:

34 — если подаёте декларацию за год

50 — если подаёте декларацию при закрытии ИП, при ликвидации (реорганизации) юрлица

95 — если подаёте декларацию при переходе на иной режим налогообложения

4) Поле «Отчётный год».

Укажите год, за который отчитываетесь

5) Поле «Представляется в налоговый орган».

Укажите код вашей налоговой. Узнать его можно на сайте ФНС России в онлайн сервисе

«Узнать код налоговой», а далее делайте всё по инструкции.

Там будет вся информация, включая и платёжные реквизиты налоговой.

6) Поле «По месту нахождения (учета) (код)».

ИП — указывают «120»

Организации — указывают «210»

«215» — указывает организация-правопреемник реорганизированной компании

7) Поле «Налогоплательщик».

ИП — указывают ФИО полностью.

Организации — пишут своё наименование так, как указано в учредительных документах.

8) Поле «Код вида экономической деятельности по классификатору ОКВЭД».

Укажите код вашего основного вида деятельности. Его можно узнать:

— для ИП в выписке ЕГРИП

— для организаций в выписке ЕГРЮЛ

9) Поле «Форма реорганизации, ликвидация (код)»

Заполняют только реорганизированные или готовящиеся к ликвидации организации, указывая соответствующий код:

0 — ликвидация 1 — преобразование

2 — слияние 3 — разделение

5 — присоединение 6 — разделение с одновременным присоединением

ИП и остальные организации ставят прочерк.

10) Поле « ИНН/КПП реорганизованной организации».

Укажите ИНН и КПП, которые были присвоены компании до её реорганизации.

ИП и остальные организации ставят прочерки.

11) Укажите номер контактного телефона.

Формат телефона особо не имеет значения, но если придерживаться стандарта:

Мобильный +7 (922) 1700102

Стационарный 8 (495) 1234567

12) Укажите количество страниц, на которых составлена ваша декларация.

В декларации ЕНВД всегда будет минимум 4 страницы. В некоторых случаях листов раздела 2 может быть несколько. В соответствии с этим нумеруйте страницы.

13) Укажите количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя.

14) Раздел « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю».

Укажите:

1 — если подтверждает ИП или руководитель организации

2 — если подтверждает представитель ИП или организации

15) Поле « (фамилия, имя, отчество* полностью)»

— Если декларацию представляет ИП — это поле не заполняется, ставится только личная подпись и дата подписания.

— Если декларацию представляет организация — в этом поле построчно указывается фамилия, имя, отчество руководителя организации. Ставится его личная подпись, печать организации и дата подписания.

— Если декларацию подаёт представитель налогоплательщика- физическое лицо — в этом поле указывается построчно фамилия, имя, отчество представителя, его личная подпись и дата подписания.

— Если декларацию подаёт представитель налогоплательщика — юридическое лицо — в этом поле построчно указывается фамилия, имя, отчество физического лица, уполномоченного соответствующим документом (например, доверенность) подтверждать достоверность и полноту сведений, указанных в декларации.

16) Поле «наименование организации — представителя налогоплательщика».

Указывается наименование юридического лица — представителя налогоплательщика. Ставится дата подписания и подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество* полностью», заверяемая печатью юридического лица — представителя налогоплательщика.

17) Поле « Наименование документа, подтверждающего полномочия представителя».

Указывается вид документа, подтверждающего полномочия представителя ИП или организации.

Источник: https://ip-spravka.ru/nalogovye-deklaracii/envd

Декларация по единому налогу на вмененный доход

Единый налог на вмененный доход (ЕНВД) – это специальный налоговый режим, при котором налог исчисляется и уплачивается исходя из вмененного дохода. Вмененный доход устанавливается Налоговым кодексом в зависимости от вида деятельности (ст. 346.27 и ст. 346.29).

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности регулируется гл. 26.3 НК РФ.

С 2013 года по ЕНВД вступили в силу следующие изменения:

- продлен срок действия до 2018 года;

- отменена обязательность применения;

- уточнен список видов деятельности;

- уточнен порядок расчета вмененного дохода и единого налога.

| ? | Кто обязан сдавать декларацию по ЕНВД? |

| Организации и предприниматели, которые являются плательщиками ЕНВД. | ! |

Налогоплательщиками являются организации и индивидуальные предприниматели, если:

- на территории муниципального района (городского округа, городов федерального значения) введен единый налог,

- предпринимательская деятельность входит в перечень, облагаемый единым налогом.

| ? | Что является объектом налогообложения? |

| Вмененный доход налогоплательщика. | ! |

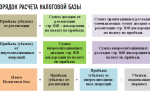

Налоговой базой признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Базовая доходность может корректироваться на коэффициенты К1 и К2.

Формула расчета налоговой базы выглядит следующим образом:

| НБ | = | БД | х | К1 | х | К2 | х | (ФП1 + ФП2 + ФП3) |

где НБ — налоговая база;

БД — базовая доходность;

К1 — коэффициент-дефлятор, утверждается Министерством экономического развития РФ;

К2 — корректирующий коэффициент, принимается решениями местных представительных органов и не может превышать единицу.

ФП1, ФП2, ФП3 — значения физического показателя в первом, втором и третьем месяцах квартала соответственно.

Внимание! Если постановка на учет или снятие с учета в налоговом органе в качестве налогоплательщика ЕНВД произведены не с первого дня календарного месяца, то размер вмененного дохода за месяц рассчитывается исходя из фактического количества дней осуществления предпринимательской деятельности

| ? | Как рассчитать единый налог? |

| Сумма единого налога рассчитывается по следующей формуле | ! |

| ЕНВД | = | Налоговая база | х | Ставка налога | — | Страховые Взносы |

Согласно Приказу ФНС России от 22.12.2015 года № ММВ-7-3/353@ ставка налога определяется либо в размере 15%, либо устанавливается нормативными правовыми актами представительных органов и может быть снижена до 7,5%.

| ? | Куда нужно подавать декларацию по ЕНВД? |

| В налоговый орган по месту учета в качестве плательщика ЕНВД. | ! |

При этом нужно помнить, что встать на учет в качестве налогоплательщика ЕНВД в налоговом органе необходимо в течение 5 дней после начала деятельности.

| ? | Каким образом заполняется декларация по ЕНВД? |

| Форма декларации и порядок заполнения утверждается приказом ФНС. | ! |

Бланки деклараций по ЕНВД можно скачать здесь:

| Декларация по ЕНВД за 2016 год | Утверждена Приказом ФНС России от 22.12.2015 № ММВ-7-3/590@ |

| Декларация по ЕНВД за 2015 год | Утверждена Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ |

| Декларация по ЕНВД за 2014 год |

Источник: http://cbu23.ru/deklaratsiya-po-edinomu-nalogu-na-vmenennyy-dokhod.php