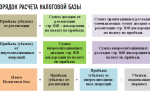

Расходы в расчет налоговой базы по налогу на прибыль

При расчете налога на прибыль в состав расходов, учитываемых при расчете налоговой базы, можно включить экономически обоснованные и документально подтвержденные затраты.

Сделать это можно при условии, что они произведены для выполнения деятельности, которая направлена на получение дохода (п. 1 ст. 252 НК РФ).

Если какое-либо из перечисленных условий не выполняется, то такие затраты при расчете налога учесть нельзя.

Понятно, что как и доходы, расходы компании должны быть учтены в денежной форме (п. 3 ст. 274 НК РФ).

Не получится учесть в расходах и затраты, прямо поименованные в статье 270 НК РФ «Расходы, не учитываемые в целях налогообложения». Кроме этого, законодательством установлен перечень расходов, которые учитываются при расчете налога в пределах установленных норм. Например, к таким расходам относятся расходы на рекламу и представительские расходы (п. 16 ст. 255, ст. 264 НК РФ).

Расходы компании, учитываемые при расчете налога на прибыль, подразделяются на две группы (п. 2 ст. 252 НК РФ):

- Расходы, связанные с производством и реализацией (п. 1 ст. 253 НК РФ). В частности, к ним относятся:

- расходы, связанные с производством, хранением и доставкой товаров, выполнением работ, оказанием услуг, покупкой и продажей товаров;

- расходы на содержание и эксплуатацию, ремонт и обслуживание основных средств и другого имущества;

- расходы на освоение природных ресурсов;

- расходы на НИОКР;

- расходы на страхование (обязательное и добровольное);

- прочие расходы.

- Внереализационные расходы.

Расходы компании могут признаваться одним из двух предусмотренных законодательством способов (ст. 272, 273 НК РФ):

- методом начисления;

- кассовым методом.

Напомним, что если организация применяет метод начисления, то доходы следует включать в расчет налоговой базы в периоде их возникновения, а расходы — в периоде, к которому они относятся.

Если же компания применяет кассовый метод, то доходы следует признавать в периоде их получения, а расходы в периоде их оплаты. То есть расходы при кассовом методе нужно признавать в день выплаты денег из кассы, списания с расчетного счета или выбытия имущества (п. 3 ст. 273 НК РФ).

На практике бывает, что расходы компании выражены в иностранной валюте. Такие расходы нужно пересчитать в рубли по курсу Центрального банка на дату их признания в налоговом учете. Расходы организации, выраженные в у.е., нужно пересчитать по курсу, который установлен договором (п. 5 ст. 252 НК РФ).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерн

Попробовать

Другие статьи по теме «Налоги»

Сдаем нулевые декларации

Декларация по УСН

Налог на прибыль

НДС

Кто обязан платить НДС?

До какого числа нужно подать декларацию по НДС?

Когда представить к вычету счета-фактуры, полученные в начале квартала?

Как платить НДС по операциям, не подлежащим налогообложению

Как установить место реализации товаров, работ, услуг

Как учитывать НДС организации, которая получила освобождение от уплаты этого налога

Как организации (ИП) на ОСНО не платить НДС

Как вести книги покупок, книги продаж и журналы учета счетов-фактур

Когда нужно восстановить НДС, принятый к вычету

Как восстановить НДС по основным средствам и нематериальным активам

Как возместить НДС, пользуясь заявительным порядком

Как возместить НДС в общем порядке

Как учитывать входной НДС компании на упрощенке

В каких случаях нужно выполнять обязанности налогового агента

Как заплатить НДС налоговому агенту

Как налоговому агенту принять НДС к вычету

Как налоговому агенту составить счет-фактуру

Как рассчитать НДС налоговому агенту

Как принять к вычету НДС при перечислении аванса поставщику (исполнителю)

Как начислить НДС при получении аванса от покупателя (заказчика)

На что обратить внимание при получении счета-фактуры

В каких случаях нужно выставить счет-фактуру покупателю

Как оформить счет-фактуру посреднику, который реализует товары (работы, услуги) заказчика

Как сдать декларацию по НДС

Как снизить риски при подаче декларации по НДС с 2015 года?

НДФЛ

КБК

Другие платежи

Источник: https://kontur.ru/spravka/106-rashodi_nalog

Расходы, не принесшие результата: как быть с налогами? | «Гарант-Сервис» г. Смоленск

Если компания приостановила строительство объекта, материалы для которого уже куплены и использованы, то НДС по ним ей восстанавливать не надо.

Суммы затрат на материалы фирма может учесть в расходах по налогу на прибыль.

Компания, которая открывает и развивает новое направление деятельности, может оказаться в ситуации, когда первоначальные вложения в развитие бизнес-процесса не принесут положительного эффекта.

Расходы, понесенные фирмой в ходе такой деятельности, налоговики могут не признать обоснованными несмотря на то, что они направлены на получение дохода. К сожалению, на практике инспекторы трактуют эту норму иначе — расходы должны привести к доходам. И если их нет, нельзя и базу по налогу на прибыль уменьшить на такие расходы.

Для целей НДС у налоговиков может возникнуть претензия в отношении восстановления ранее принятой к вычету суммы НДС по приобретенным и использованным в таком производственном процессе товарам, работам, услугам.

Смоделируем ситуацию и подготовим аргументацию для налоговиков.

Допустим, существует компания «Альфа», которая занимается строительством прогулочных судов. В 2008 году фирма «Альфа» начала строительство судна нового проекта на собственные средства, планируя впоследствии найти заказчика. В связи с финансовым кризисом строительство указанного судна было приостановлено.

К этому моменту силами подрядной фирмы из материала компании «Альфа» уже была изготовлена часть корпуса судна в виде стальных металлических конструкций на сумму 350 000 рублей (в т.ч. НДС — 53 390 руб.).

Кроме того, компания понесла расходы, связанные со строительством указанного судна: выплата зарплаты работникам, включая страховые взносы, — 70 000 рублей, расходы на материалы — 100 000 рублей (в т.ч. НДС — 15 254 руб.

), а также иные расходы, относящиеся в соответствии с учетной политикой организации к прямым расходам на производство продукции, на сумму 20 000 рублей.

Заказчик так и не был найден, несмотря на его активные поиски (публикации в специализированных журналах, в Интернете, участие в специализированных выставках), в связи с чем в декабре 2011 года компания приняла решение о прекращении строительства судна данного проекта.

Естественно, возникают вопросы: 1) можно ли учесть затраты на прекращенное строительство в составе расходов по налогу на прибыль?

2) подлежат ли восстановлению суммы НДС, ранее принятые к вычету по товарам (работам, услугам), приобретенным для производства, не давшего продукции?

Налог на прибыль

Начнем с налога на прибыль. В Налоговом кодексе есть норма*(1), в которой говорится, что затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции, являются внереализационными расходами.

Документами для признания таких расходов являются внутренние локальные акты (в частности, это может быть приказ). Они могут быть основаны, например, на заключении специалистов компании, работающих по данному проекту, докладной маркетологов и департамента продаж, сообщающих о невозможности найти заказчика (покупателя), сметной и фактической стоимости проекта.

Данный акт должен содержать все требующиеся для правильного оформления первичного документа реквизиты. Сумма акта будет в размере прямых затрат.

Утвердить его должен руководитель или уполномоченное им лицо. В нашем случае к ним относятся расходы на изготовление корпуса лодки, зарплата и страховые взносы работников, задействованных в проекте, использованные материалы, иные расходы, отнесенные в соответствии с учетной политикой компании «Альфа» к прямым расходам на производство продукции.

Таким образом, расходы на прекращенное строительство под ключ в качестве затрат на производство, не давшее продукции, учитывают, если имеется экономическая обоснованность в таких расходах, есть оправдательные документы, а также связь с деятельностью фирмы, направленной на получение доходов.

При этом бремя доказывания необоснованности понесенных и учтенных в прибыли расходов по данному проекту возлагается на налоговиков*(2).

В нашем случае сумма учитываемых расходов составит:

350 000 — 53 390 + 70 000 + 100 000 — 15 254 + 20 000 = 471 356 руб. Экономия на налоге на прибыль: 471 356 х 20% = 94 271 руб.

Эта позиция вполне оправдана и подтверждена Минфином России*(3).

НДС

Теперь поговорим об НДС. Сумма риска в данном случае составляет:

53 390 + 15 254 = 68 644 руб.

В Налоговом кодексе есть перечень случаев, в которых компания обязана восстановить НДС*(4). При этом данная норма не разъясняет, нужно ли его восстанавливать по материалам, затраты на покупку которых были списаны в производство, не давшее положительных результатов.

Аргументация налоговиков сводится к тому, что вычет НДС возможен при приобретении на территории Российской Федерации товаров (работ, услуг), используемых для осуществления операций, признаваемых объектами обложения НДС*(5).

Налог подлежит восстановлению в случаях, если приобретенные товары (работы, услуги), в том числе основные средства, не используются для операций по реализации товаров, облагаемых налогом*(6). В рассматриваемом случае производство закрыто и запланированный результат не достигнут.

По сути, это операция, не облагаемая НДС на «выходе».

Таким образом, суммы НДС, ранее принятые к вычету по товарам, приобретенным для производства, не давшего продукции, а также для операций, освобождаемых от налогообложения, подлежат восстановлению*(7).

То, что приостановленное производство не дало положительного результата, не означает, что товары, работы, услуги, приобретаемые в рамках данного бизнес-проекта, использовались для осуществления операций, не облагаемых НДС.

Опять же в Налоговом кодексе нет каких-либо ограничений вычета НДС в зависимости от того, привел производственный процесс к положительному результату или нет.

Следовательно, восстанавливать суммы «входного» НДС по материалам, использованным в ходе выполнения заказа, не нужно.

https://www.youtube.com/watch?v=IC7ThmPtDug

Судебная практика по большей степени в пользу компаний*(8).

Придерживаясь приведенных выше позиций, компания сэкономит 94 271 рубль налога на прибыль и 68 644 рубля НДС.

И. Милакова, директор департамента налогового консультирования и разрешения налоговых споров компании

«2К Аудит — Деловые Консультации/Морисон Интернешнл»

«Актуальная бухгалтерия», N 7, июль 2012 г.

Источник: http://garant-smolensk.ru/articles/as090812/

Какие расходы помогут вернуть подоходный налог · Энциклопедия начинающего предпринимателя

10:03, 21 марта 2014 2 16 2049

Право на налоговый вычет (льготу) возникает у тех налогоплательщиков, которые в отчетном налоговом периоде произвели расходы имущественного или социального характера, поименованные в Налоговом кодексе.

Расходы на покупку жилья

Воспользоваться имущественным вычетом могут граждане, которые в отчетном периоде произвели расходы, связанные с приобретением жилья:

- покупка земельного участка под жилищное строительство;

- новое строительство;

- непосредственное приобретение любого жилья (комнаты, квартиры, дома или доли в них).

Предельный размер налогового вычета по действующему законодательству ограничен суммой 2.000.000,- рублей, из чего следует, что в случае полного использования предоставленной льготы налогоплательщик может возместить из бюджета вполне достойную сумму – 260.000,- рублей, дополнительно в налоговый вычет можно включить расходы по уплаченным по ипотеке процентам.

Очень часто размера удержанного подоходного налога в отчетном году недостаточно, чтобы воспользоваться всей суммой предоставленного законодательством налогового вычета. В таком случае, оставшаяся невостребованной сумма вычета может быть использована в течение следующих налоговых периодов.

С начала 2014 года в Налоговом кодексе изменились некоторые положения, касающиеся реализации права налогоплательщиков на получение имущественного вычета: теперь воспользоваться налоговой льготой можно не однократно, как было ранее, а несколько раз. Такая возможность предусмотрена в том случае, если налогоплательщик при первом обращении воспользовался льготой в сумме меньшей ее максимального размера.

Также введен предельный размер налогового вычета, предоставляемого в связи с уплатой процентов по ипотеке – 3.000.000,- рублей.

Расходы социального характера

Социальные налоговые льготы предоставляются при наличии расходов на благотворительность, обучение, лечение и медицинское страхование, а также на пенсионное обеспечение.

Льготированию подлежат не только расходы на собственное обучение, но и затраты на образование детей и опекаемых до достижения ими 24 лет, обучающихся по очной форме.

При оплате лечения, медицинского страхования и пенсионного обеспечения в сумму налогового вычета могут быть включены кроме собственных расходы, произведенные за близких родственников (несовершеннолетних детей, супругов и родителей).

Налоговым кодексом установлена предельная сумма затрат, принимаемых к льготированию, – 120.000,- рублей. Налоговые льготы по социальным расходам предоставляются только в том календарном году, в котором они фактически понесены, остаток неиспользованной суммы не может быть принят к вычету в следующем году.

Существуют ограничения по размеру предоставляемых налоговых льгот на благотворительность и обучение:

- Налоговый вычет на благотворительность не может превышать суммы годового дохода налогоплательщика.

- Предельный размер налоговой льготы в части расходов на обучение одного ребенка ограничен в совокупности для обоих родителей 50 000 рублей.

Для получения вышеуказанных налоговых льгот необходимо представить декларацию по форме 3-НДФЛ в налоговую инспекцию. Срок представления декларации не может превышать трех лет с момента возникновения соответствующих расходов.

Существующие сервисы и программы на сайте ФНС позволяют составить такую декларацию самостоятельно. Помимо декларации, в налоговую инспекцию потребуется представить все документы, подтверждающие фактически понесенные затраты.

Источник: http://slob-expert.ru/nalogi/ndfl/kakie-rasxody-pomogut-vernut-podoxodnyj-nalog/

Налог на прибыль и расходы на налоги и сборы

Организации в процессе осуществления деятельности неизбежно становятся плательщиками тех или иных налогов и сборов, то есть становятся налогоплательщиками, плательщиками сборов, на которых налоговым законодательством Российской Федерации возложена обязанность по уплате законно установленных налогов и сборов, а также несению иных обязанностей, установленных законодательством Российской Федерации о налогах и сборах.

О том, как учитываются суммы налогов и сборов, уплачиваемых налогоплательщиками и плательщиками сборов, в целях налогообложения прибыли организаций, мы и расскажем в статье.

Прежде всего напомним читателям о том, что расходами для целей налогообложения прибыли согласно п. 1 ст.

252 Налогового кодекса Российской Федерации (далее – НК РФ) признаются, в частности, обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В зависимости от характера, а также условий осуществления и направлений деятельности налогоплательщика расходы подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Расходы, связанные с производством и реализацией, в свою очередь подразделяются на материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы.

К прочим расходам, связанным с производством и реализацией, в соответствии с пп. 1 п. 1 ст. 264 НК РФ относятся начисленные в установленном законодательством Российской Федерации порядке:

– суммы налогов и сборов, таможенных пошлин и сборов;

– суммы страховых взносов в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, в Фонд социального страхования Российской Федерации на обязательное страхование на случай временной нетрудоспособности и в связи с материнством, в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования на обязательное медицинское страхование.

Исключение составляют суммы налогов и сборов, перечисленных в ст. 270 НК РФ, то есть суммы налогов и сборов, относимых к расходам, не учитываемым в целях налогообложения. К расходам, не учитываемым в целях налогообложения, относятся, в частности:

– расходы в виде суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду (п. 4 ст. 270 НК РФ, Письмо УФНС России по г. Москве от 28 октября 2009 г. N 16-15/112957);

Источник: http://narodirossii.ru/?p=4363

Ндс и расходы при расчете налога на прибыль

Суммы НДС в обязательном порядке уплачиваются субъектами предпринимательской деятельности. Составляя расчеты для подсчета суммы налога на прибыль, предприниматели часто не могут понять, куда девать этот НДС и к чему его относить. Включение НДС в расходы по налогу на прибыль производится в отдельных случаях, которые мы рассмотрим ниже.

Когда входящий НДС можно включить в расходы

Статья 264 НК РФ регламентирует эти особенности.

- Согласно ее первому пункту, налоги, которые не входят в список статьи 270, являются прочими расходами, связанными с реализацией товаров и процессом их производства. Ст. 270 также указывает, что для определения суммы налоговой базы не используются суммы налогов, предъявляемые конечному потребителю продавцом. Входной НДС учитывается в расходах для целей налогообложения прибылив том случае, если налогоплательщик освобожден от уплаты НДС или оплачивает его при покупке товара. По статье эти нюансы называются «Иное». В самой статье указано, что НДС, оплаченный налогоплательщиком при покупке необходимых товаров для процесса производства или при осуществлении ввоза определенных товаров на таможенную территорию РФ, в графу расходов не включается.

- Если налогоплательщик приобретает товар для включения в основные средства и осуществления производства товара, то оплаченный за их покупку НДС вычитается или рассчитывается в сумме основных средств в той же пропорции, в какой эти средства используются для осуществления производства.

- Статья 170 регламентирует включение в расходы именно входящего НДС, хотя в большом количестве случаев его уплата совершается за счет налогоплательщика.

- Если суммы НДС, относимые к сверхнормативным затратам предприятия на рекламу, не утверждаются к вычету, то в списке расходов они не учитываются. Нормативные расходы на рекламу учитываются для исчисления налога на прибыль и подлежат вычету, если они не превышают 1% полученной выручки путем реализации товаров или услуг. Сумма НДС, которая не принята к вычету, оплачивается за счет собственных средств налогоплательщика. Особенно это касается случая, когда плательщик рассчитывается за купленные им товары собственным имуществом, а его стоимость в счете-фактуре указана ниже, чем рыночная.

- По-особенному происходит учет налогов при списании кредитов и задолженностей. Если это задолженность, которая возникла на основании бюджетных отношений, то суммы НДС при расчете налога на прибыль не учитываются. Когда же задолженность списана по давним срокам, или если ликвидирован кредитор, то такая сумма станет внереализационным доходом, а налоги на нее внереализационным расходом.

- Также вхождение НДС в расходы по налогу на прибыль осуществляется, если банк, организация страхования или частный пенсионный фонд уплатили его, приобретая товары и услуги для поддержания функционирования.

- Если сумма НДС оплачена в ходе начисления ее на оплату определенной штрафной санкции, то такие затраты относятся к составу внереализационных расходов и не используются для исчисления налога на прибыль (ст. 170 НК РФ).

Важные аспекты про учет НДС в налоге на прибыль можно узнать из видео:

Прибыль предприятия и место НДС в ней

Прибыль предприятия является разницей между его доходами и расходами. Она определяется после учета вычетов и скидок, которые положены субъекту хозяйствования. Где же место НДС в таком случае?

Организация на ОСНО, действующая на законных условиях, является зарегистрированным плательщиком НДС. В таком случае сумма НДС, которую она предъявляет покупателю, не указывается в перечне расходов, как и сумма НДС, которую организация платит поставщику.

Если предприятие не является плательщиком НДС, то доходов от него оно не получает, так как не предъявляет эту сумму конечному потребителю. Рассчитанные суммы НДС, которые организация уплатила поставщикам, учитываются в статьях расходов.

НДС соприкасается с налогом на прибыль в случаях, указанных в ст.170 НК РФ, где НДС относится к категории затрат по производству и произведения реализации товаров.

Налог на прибыль – это прямой налог, который влияет на исчисление всех косвенных налогов и осуществляемых вычетов. Особенностям учета НДС отнесено особое место в регуляции таких процессов.

Итак, налог на прибыль исчисляется так: от вырученной суммы без НДС отнять расходы без учета суммы НДС, добавить внереализационные доходы, отнять внереализационные расходы и умножить полученное число на процентную ставку по налогу. В некоторых случаях, которые регламентирует ст.

170 НК РФ, уплаченный НДС можно отнести к графе расходов, и с его помощью добиться снижения налога на прибыль. Но нужно убедиться, что вы имеете право на такое исчисление.

Такие ситуации часто становятся спорными для налогоплательщика и налоговой инспекции и решаются в суде, но нормативная правовая документация, рассмотренная под правильным углом, может помочь доказать свою правоту.

Источник: https://saldovka.com/nalogi-yur-lits/nalog-na-pribyil/nds-i-nalog-na-pribyil.html

Статьи

Дачники попадут под «водную» амнистиюПодробнееВрачи стали опасаться пациентов?ПодробнееПодробнее

Уголовный кодекс об уплате налогов и сборов (ст.199 УК РФ)Читать интервьюКак аннулировать кредитный договор с банком?Читать интервьюКак справиться с задолжностью по ЖКХ?Читать интервью

Наш онлайн-сервис поможет Вам получить бесплатную консультацию у проверенных специалистов правовой сферы!Подробнее

Граждане получают возможность гарантированно становиться собственниками недвижимости, оставшейся от умершего человека (наследодателя).

Данный процесс имеет название наследование. Этот термин условно подразделяется на два вида: наследование по закону и наследование по завещанию.

Подробнее

В нашей стране по закону положено оформлять наследство в порядке очереди.

Что следует знать об этой процедуре, когда и как можно вступить в права наследования по закону, кто и в порядке какой очереди будет претендовать на имущество в качестве наследника и какие сложности могут возникнуть в ходе оформления – разъяснить эти трудные вопросы поможет наш сегодняшний материал.

Подробнее

Выписка из домовой книги – довольно часто используемый документ.

Его необходимо предъявлять во многих государственных учреждениях, а также при заключении сделок, связанных с куплей-продажей недвижимости.

Другие названия документа – справка о зарегистрированных (прописанных) в квартире лицах или справка о регистрации по форме №9.

Подробнее

Вступление в наследство – очень важный шаг в жизни каждого человека, который, к сожалению, зачастую сопровождается досадными юридическими ошибками, а порой и мошенничеством.

Чтобы избежать всех этих ужасов, мы предпочитаем обращаться к грамотному специалисту, поэтому идем к нотариусу, который позволит грамотно оценить рыночную стоимость всех типов имущества, от квартиры и дома до акций и долей в ООО.

Подробнее

В рамках государственной программы, которая заключалась в поддержке многодетных семей, в 2011 году Дмитрием Медведевым было произведено подписание законопроекта «О содействии развития жилищного строительства».

Благодаря чему родители, на воспитании которых находится более 3-х детей не достигших совершеннолетия, имеют право получать бесплатные земельные участки от государства, в дальнейшем на территории которых будет построено жилье.

Подробнее

Автомобиль, как и любое другое имущество умершего родственника, по факту смерти автоматически включается в состав наследственной массы.

В случае, когда на него не распространяется завещание, право на обретение нового владельца наступает в порядке очередности наследования.

В список претендентов первой очереди в такой ситуации включаются супруг, дети и родители.

Подробнее

Иностранный гражданин имеет право на получение бесплатной медицинской помощи.

Мигрант, проживающий на территории РФ постоянно, практически приравнивается в своих правах к коренному жителю страны.

Те категории мигрантов, которым не доступно бесплатное обслуживание, приобретают полис ДМС.

Подробнее

Для подтверждения права собственности и избежания любых судебных споров необходимо оформление государственной регистрации права собственности на предприятие.

Объект подпадает под данное определение, если располагается на довольно обширной территории, находящейся на протяжении более одного регистрационного округа.

Подробнее

Расположение транспортных средств в населённом пункте допускается везде, кроме мест, запрещенных Правилами дорожного движения и другими нормативными актами.

Зная, где правильно поместить свой автомобиль, можно избежать многих проблем, связанных с его эвакуацией, и штрафами в отношении его владельца.

Подробнее

Чтобы иметь право находится на территории РФ больше 3-х месяцев, иностранный гражданин обязан пройти процедуру оформления ВНЖ (Вида на жительство).

Вид на жительство — документ, дающий право иностранцу пребывать на территории РФ и осуществлять въезд-выезд из страны в любое время и на любой срок, до окончания действия документа.

Подробнее

Земельное законодательство РФ не позволяет распоряжаться половиной земельного участка, поскольку за объект правоотношений в этой сфере принимается только самостоятельный участок.

Собственник может распоряжаться своей половиной земли, оформив ее как отдельный участок.

Процедура раздела одного участка на два и более четко регламентируется законом и включает ряд этапов.

Подробнее

Граждане, которые приобрели недвижимость по ипотеке, могут воспользоваться помощью государства в деле погашения кредита.

Налогоплательщикам нашей страны предоставлена возможность воспользоваться вычетом при покупке квартиры или дома в ипотеку.

На руки данные выплаты получить нельзя, они поступают на платежный счет плательщика и тут же отправляются на погашение задолженности.

Подробнее

Сервитут на земельный участок – правовой прецедент, позволяющий урегулировать вопрос о взаимном использовании одного земельного участка несколькими собственниками.

Его возникновение происходит по различным основаниям и имеет различные варианты оформления и распоряжения.

Подробнее

Государственная пошлина – это сбор, уплачиваемый организациями и гражданами, при обращении их в государственные органы, органы местного самоуправления, к должностным лицам за совершением юридически значимых действий.

Размер, основания и порядок уплаты госпошлины регулируются главой 25.3 Налогового кодекса РФ.

Данная статья поможет произвести расчет госпошлины при обращении в арбитражный суд с иском или заявлением.

Подробнее

В Москве легально работающих мигрантов насчитывают около 1 миллиона.

По всей России цифра больше в десятки раз.

А сколько неучтенных приезжих, осуществляющих свою деятельность без трудовых договоров, не имеющих патента и других документов, необходимых для легального трудоустройства?

Подробнее

Если водитель не согласен с постановлением, которое вынесло ведомство, его можно обжаловать.

Срок — 10 дней с того момента, как постановление вручено автомобилисту.

Дата отсчитывается со дня, когда гражданин поставил подпись, получив заказное письмо.

Подробнее

Что такое исполнительная власть в Российской Федерации?

Есть президент и правительство, суды и парламент, органы местного управления.

Все они, в своей совокупности, составляют государственную власть РФ, которая и разделяется между ними.

Подробнее

Рассматривая объявления о работе, порой соискатель встречает загадочное «прием производиться на конкурсной основе».

Что за конкурс? Кто его проводит? Законно ли это?

Вопросов возникает много.

Подробнее

Налоговый вычет при покупке земельного участка – эта та сумма дохода, которая не облагается по ставке 13%.

Для получения вычета необходимо являться налогоплательщиком Российской Федерации.

Оформить его можно в любой год, следующий после приобретения земли, но в этот год должен быть получен доход, облагаемый налогом.

Подробнее

При социально значимых расходах на личные нужды – оплате образования и лечения, приобретении жилья – государство оказывает поддержку населению и предлагает освобождение от налога на доходы.

Как предоставляется имущественный налоговый вычет при покупке квартиры?

Подробнее

У организации есть свобода выбора в поиске сотрудников.

Каждый работодатель имеет право самостоятельно решать, кого оформлять на работу.

При этом он не обязан принимать людей на освободившиеся вакантные места.

Подробнее

Обычно понятие «демократия» переводят, как «власть народа» (где demos – народ, а cratos, соответственно, – власть).

Впервые термин «демократия» предложил Аристотель в своем труде «Политика».

Сущность данного политического устройства заключается в том, что народ может принимать самое полноправное участие в решении вопросов государственной важности.

Также решающим значением обладает признание таких прав граждан, как свобода, равенство и т.д.

Подробнее

С 1 января 2015 года разрешения на работу для иностранцев из безвизовых стран были отменены.

Отныне им достаточно всего лишь оформить патент, который позволяет работать как у физических лиц, предпринимателей, так и у юридических организациях.

Подробнее

С 2015 года иностранцы, желающие получить разрешение на работу, на временное проживание, либо вид на жительство должны проходить комплексное тестирование.

Оно включает в себя тестирование по русскому языку, а также, проверку знаний по истории страны и основам законодательства.

Подробнее

Сделки РЕПО — отличная альтернатива традиционному банковскому займу.

Заключаются они с целью подписания краткосрочного контракта по продаже/покупке долговых ценных бумаг между юридическими лицами.

Подробнее

Паспорт является документом, удостоверяющим личность гражданина на территории РФ или за ее пределами.

Выделяют различные виды паспорта, в зависимости от назначения документа.

Выдача, замена и правила использования паспортов регулируются целым рядом нормативных документов.

Подробнее

Несмотря на закрепление российским гражданским законодательством принципа свободы договора, существует ряд требований, которым должна соответствовать любая сделка.

При несоблюдении установленных норм сделка считается недействительной.

Подробнее

Источник: https://legalmap.ru/articles/fp/fiz/vernut-dengi-obyhenie/

Учет возвращенных из бюджета сумм переплаты по налогам в составе доходов

Экспертиза статьи: М.А. Молоканова, ведущий специалист юридического отдела ИФНС России, референт государственной гражданской службы РФ II класса

Итак, по мнению Минфина России (1) , компании, уплачивающие единый налог в связи с применением упрощенной системы налогообложения, должны учитывать возвращенные из бюджета суммы переплаты по налогам в составе доходов.

В качестве единственного аргумента чиновники приводят отсутствие такого вида «дохода» в установленном Налоговым кодексом перечне доходов(2) , не учитываемых при определении налоговой базы (Об изменениях в Налоговом кодексе в Главе «УСН» читайте в «Актуальной бухгалтерии» № 12, 2008).

Указанные разъяснения даны как ответ на вопрос, который непосредственно в тексте самого письма сформулирован так: «О включении сумм переплаты по налогам, возвращенных из бюджета, в налоговую базу по налогу, уплачиваемому в связи с применением УСН».

Налогоплательщик может сделать вывод, что необходимость признавать доходом поступившие из бюджета суммы налога для «упрощенцев» связана с тем, что для таких компаний установлено признание доходов (расходов) в размере фактически уплаченных сумм (кассовый метод) (3).

Причем в том числе и для учета затрат на оплату налогов и сборов (4). (Отметим, что в таком же порядке расходы на оплату налогов и сборов учитывают и организации, которые находятся на общей системе налогообложения и используют кассовый метод (5)).

Например, компания, применяющая упрощенную систему налогообложения, в предыдущем налоговом периоде уменьшила налоговую базу по единому налогу на сумму фактически уплаченного (в т. ч. с учетом переплаты) транспортного налога.

А в текущем налоговом периоде получила из бюджета суммы этой переплаты на свой расчетный счет. Можно предположить, что в обсуждаемом письме финансисты как раз в такой ситуации и предлагают считать возвращенные суммы налога доходом.

Рассматриваемая проблема не должна касаться тех налогов, которые не учитываются в составе расходов при формировании налоговой базы по налогу (например, налогу на прибыль или уплачиваемому при УСН) либо если компания применяет общую систему налогообложения по методу начисления, при которой налоги включаются в состав расходов в размере начисленных сумм независимо от факта их уплаты в бюджет.

Однако запрос чиновникам был сделан не в отношении тех налогов, которые учитываются в составе расходов при формировании налоговой базы (6). Речь в нем шла о переплате по налогу на прибыль и НДС за предыдущие годы.

Таким образом, принимая во внимание приведенную в разъяснениях формулировку вопроса, выводы финансового ведомства, по всей видимости, носят более общий характер.

Тем более что они базируются на применении только норм главы 25 Налогового кодекса.

По нашему мнению, изложенная в письме(7) позиция достаточно спорна для того, чтобы компании, да и налоговые органы, могли безоговорочно применять эти рекомендации Минфина России на практике. Объясним почему.

Прежде всего, предложенный финансовым ведомством подход противоречит принципам определения доходов, приведенным в первой части Налогового кодекса. Возврат излишне уплаченных налогов не приносит компании какой-либо экономической выгоды. (Кстати, аналогичное мнение Минфин России высказывал по этому вопросу ранее(8) ).

В ситуации, когда по данным учета плательщика налога и налоговой инспекции имеется задолженность бюджета перед фирмой, возврат излишне уплаченных налогов происходит в установленном порядке (9).

Возвращенные налоговиками денежные средства фактически представляют собой погашение задолженности бюджета перед фирмой, а не получение последней дохода.

Налоговый кодекс Российской Федерации

Статья 41

В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» настоящего Кодекса.

Хотя суммы переплаты по налогам не указаны в статье 251 главного налогового документа, одного этого аргумента явно недостаточно для того, чтобы компаниям стало понятно, на каком основании рассматриваемые средства должны признаваться налогооблагаемым доходом.Фирмы, применяющие УСН, включают в объект налогообложения единым налогом доходы от реализации и внереализационные доходы(10) , которые определяются соответственно положениями статей 249 и 250 Налогового кодекса.

Но суммы возвращенной переплаты перечисленными нормами не поименованы, из чего, например, московские налоговики сделали вывод (11), что их нельзя считать доходами, которые должны учитываться при расчете налоговой базы по единому налогу при упрощенной системе налогообложения.

Кроме того, необходимо обратить внимание на причину переплаты налогов. Одно дело, когда это просто техническая ошибка, связанная с перечислением налога (например, при подготовке платежного поручения и т. п.). Тогда нужно делать сверку расчетов и возвращать налог.

Другое дело, если переплата по налогу образовалась в результате неправильного исчисления налоговой базы или налога. Здесь уже нужно решать вопрос о необходимости сдачи в инспекцию уточненной налоговой декларации (12).

Напомним, что для компаний, признающих расходы на уплату налогов в размере фактически уплаченных сумм, при наличии задолженности по уплате налогов и сборов затраты на ее погашение учитываются(13) :- в пределах фактически погашенной задолженности;

— в те отчетные (налоговые) периоды, когда компания погашает указанную задолженность.

Из приведенных норм следует, что фирмы, применяющие упрощенную систему налогообложения или находящиеся на общем режиме и использующие кассовый метод, в составе расходов признают налоги в размере фактически уплаченных сумм, но эти суммы должны быть направлены на погашение начисленной задолженности по налогам, а не являться переплатой.

Поэтому, по нашему мнению, суммы переплаты по налогам, возвращенные из бюджета, не должны учитываться в составе доходов, так как являются погашением задолженности бюджета перед компанией. И если переплата по налогам связана с допущенными организацией ошибками, она вправе пересчитать налоговые обязательства и сдать уточненные налоговые декларации.

Именно таким образом будет показана образовавшаяся задолженность бюджета перед компанией.

Более того, фирма в этой ситуации должна сдать уточненную декларацию по налогу, уплачиваемому при применении упрощенной системы налогообложения (налогу на прибыль при кассовом методе). Ведь она занизила налогооблагаемую базу по этому налогу, признав в расходах налоги в размере фактически уплаченных сумм, которые превышают начисленные суммы налогов.

Источник: https://delovoymir.biz/uchet-vozvraschennyh-iz-byudzheta-summ-pereplaty-po-nalogam-v-sostave-dohodov.html

Вычет за обучение (#2468)

Вы узнаете кто и когда имеет право на вычет, как получить вычет за обучение, какие документы нужно предоставить, по каким расходам на обучение вычет предоставляется, а по каким нет >>>

Человек, который потратил деньги на свое обучение, часть из них может вернуть. Говоря канцелярским языком получить социальный налоговый вычет за обучение (его еще называют «образовательным»). Он установлен статьей 219 (пункт 1 подп. 2) Налогового кодекса. Кроме того, вычет предоставляют при оплате обучения ребенка, брата или сестры.

Вычет за обучение в 2018, 2017 и 2016 году

Вычет за обучение — это определенная сумма, установленная законом, которая уменьшает доходы человека, облагаемые налогом на доходы.

Подробнее о том что такое налоговый вычет и как он работает, читайте по ссылке.

Нужно иметь ввиду, что вам возвращают не деньги, которые вы потратили на обучение, а часть налога на доходы, который вы платили в бюджет в течение года (этот налог, в частности, удерживают с вашей зарплаты).

Чтобы претендовать на возврат денег нужно как минимум:

- потратить деньги на обучение (себя, своих детей или подопечных, своей сестры или брата);

- платить налог на доходы физических лиц.

Поэтому некоторые категории граждан получить вычет и вернуть часть средств не могут. Например, неработающие студенты или пенсионеры. Они не получают доходов, облагаемых налогом. Следовательно, они не платят налог на доходы и возвращать им попросту нечего.

Как работает вычет за обучение

С ваших доходов, которые вы получаете в течение года, удерживают налог на доходы. Вычет за обучение — уменьшает ваши доходы, облагаемые налогом. В результате сумма налога должна быть меньше.

По окончании календарного года вам нужно узнать какой доход вы получили и какая сумма налога была с него удержана. Это сделать не сложно. Достаточно попросить в бухгалтерии фирмы, где вы работаете, Справку о доходах по форме 2-НДФЛ. Там все эти данные есть.

Общую сумму дохода вы можете уменьшить на сумму расходов по обучению (это и будет налоговый вычет за обучение). Причем эта сумма законом ограничена (подробнее ниже). В результате вы получите уменьшенную сумму дохода. Следовательно и налог с нее должен быть удержан в меньшей сумме. Разницу между удержанным налогом (указанным в Справке) и той суммой, которую надо было заплатить вам вернут.

Пример Человек получал зарплату в сумме 45 000 руб. в месяц. Согласно Справке 2-НДФЛ за этот год он получил:

45 000 руб. х 12 мес. = 540 000 руб.

С него был удержан налог в размере:

540 000 руб. х 13% = 70 200 руб.

Человек потратил на свое обучение 89 000 руб. Он вправе уменьшить свой доход, облагаемый налогом, на эту сумму. В результате его доход составит:

540 000 – 89 000 = 451 000 руб.

С него нужно заплатить налог в размере:

451 000 руб. х 13% = 58 630 руб.

Переплата налога, которую можно вернуть получив вычет за обучение, составит:

70 200 – 58 630 = 11 570 руб.

По сути, это 13% от суммы потраченной на обучение.

Кто вправе претендовать на вычет за обучение

Налоговый вычет за обучение может получить человек, который заплатил деньги за свое обучение. Причем чему он учился – не важно.

Это могут быть курсы зубных техников, автовождения, английского языка, первое высшее образование, второе высшее образование и т. д. Никаких ограничений на этот счет законодательство не содержит.

Форма обучения (очная, вечерняя, заочная) также не важна. Главное – чтобы у образовательного учреждения, где он учится была лицензия или государственная аккредитация.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Однако это еще не все. Право на вычет получает и человек, который оплатил обучение каждого своего ребенка в возрасте до 24-х лет. Кроме того, на него может претендовать не только родитель, но и опекун или попечитель, оплативший обучение своего опекаемого или подопечного, которому не исполнилось 18 лет.

После достижения опекаемым этого возраста человек утрачивает право на опеку (попечительство). Но он и далее может претендовать на вычет, если он оплачивает обучение уже бывшего опекаемого или подопечного, которому не исполнилось 24 года. На вычет также вправе претендовать человек оплативший обучение своего брата или сестры.

Однако здесь действует ограничение – дети, опекаемые, братья или сестры должны учиться только по очной форме обучения. Чему именно – не важно.

Итак, право на вычет имеет человек, который оплатил:

- свое обучение по любой форме;

- обучение своего ребенка по очной форме;

- обучение своего опекаемого или подопечного по очной форме;

- обучение своей сестры или брата по очной форме.

Ограничение суммы вычета за обучение

На свое обучение (равно как и на обучение своих родственников) вы вправе тратить любую сумму. Однако в налоговый вычет за обучение она будет включена не вся. Если вы потратили деньги на свое обучение, то в составе вычета вы можете учесть не больше 120 000 руб.

в год. Причем эта сумма касается не только «образовательного» но и вычета на лечение. Подробнее о том что такое налоговый вычет за лечение смотрите по ссылке.

То есть если вы потратили деньги на образование и лечение, заявляете два вычета («образовательный» и «медицинский») то вы вправе учесть оба из них, но в сумме не превышающей 120 000 руб. в год. Такие правила установлены пунктом 2 статьи 219 Налогового кодекса.

Из этого правила есть исключение, но останавливаться на нем мы не будем. Тем более, что мало кто заявляет два вычета.

Пример Человек получал зарплату в сумме 45 000 руб. в месяц. Согласно Справке 2-НДФЛ за год он получил:

45 000 руб. х 12 мес. = 540 000 руб.

С него был удержан налог в размере:

540 000 руб. х 13% = 70 200 руб.

Ситуация 1

Человек потратил на свое личное обучение 158 000 руб. Он вправе уменьшить свой доход, облагаемый налогом, лишь на сумму в размере 120 000 руб. (то есть в пределах максимальной суммы вычета).

В результате его доход составит:

540 000 – 120 000 = 420 000 руб.

С него нужно заплатить налог в размере:

420 000 руб. х 13% = 54 600 руб.

Переплата налога, которую можно вернуть получив «образовательный» вычет, составит:

70 200 – 54 600 = 15 600 руб.

Ситуация 2

Человек потратил на свое личное обучение 119 000 руб. Он вправе уменьшить свой доход, облагаемый налогом, на всю эту сумму. Она не превышает максимального размера вычета.

В результате его доход составит:

540 000 – 119 000 = 421 000 руб.

С него нужно заплатить налог в размере:

421 000 руб. х 13% = 54 730 руб.

Переплата налога, которую можно вернуть получив «образовательный» вычет, составит:

70 200 – 54 730 = 15 470 руб.

Если человек оплачивает обучение своего ребенка, опекаемого или подопечного, то максимальная сумма вычета за обучение составляет 50 000 руб. на КАЖДОГО из детей, за которых оплачивается обучение.

То есть если учится один ребенок, максимальная сумма вычета составляет 50 000 руб., если два – 100 000 руб., если три – 150 000 руб. и т. д.

Об этом сказано в подпункте 2 пункта 1 статьи 219 Налогового кодекса.

Пример Человек получал зарплату в сумме 45 000 руб. в месяц. Согласно Справке 2-НДФЛ за год он получил:

45 000 руб. х 12 мес. = 540 000 руб.

С него был удержан налог в размере:

540 000 руб. х 13% = 70 200 руб.

Ситуация 1

Человек потратил на обучение своего ребенка 67 000 руб. Он вправе уменьшить свой доход, облагаемый налогом, лишь на сумму в размере 50 000 руб. (то есть в пределах максимальной суммы вычета на одного ребенка).

В результате его доход, облагаемый налогом, составит:

540 000 – 50 000 = 490 000 руб.

С него нужно заплатить налог в размере:

490 000 руб. х 13% = 63 700 руб.

Переплата налога, которую можно вернуть получив «образовательный» вычет, составит:

70 200 – 63 700 = 6500 руб.

Ситуация 2

Человек потратил на обучение одного ребенка 43 000 руб., а второго 38 000 руб. Он вправе уменьшить свой доход, облагаемый налогом, на сумму в размере 81 000 руб. (43 000 + 38 000), так как она не превышает максимальной суммы вычета на двух детей (100 000 руб.).

В результате его доход, облагаемый налогом, составит:

540 000 – 81 000 = 459 000 руб.

С него нужно заплатить налог в размере:

459 000 руб. х 13% = 59 670 руб.

Переплата налога, которую можно вернуть получив «образовательный» вычет, составит:

70 200 – 59 670 = 10 530 руб.

Ситуация 3

Человек потратил на обучение одного ребенка 62 000 руб., а второго 43 000 руб. Он вправе уменьшить свой доход, облагаемый налогом, на сумму в размере 93 000 руб. (50 000 + 43 000). На первого ребенка вычет дают в максимальной сумме – 50 000 руб., на второго в размере фактических расходов на обучение, так как они не превышают максимальной суммы.

В результате его доход, облагаемый налогом, составит:

540 000 – 93 000 = 447 000 руб.

С него нужно заплатить налог в размере:

447 000 руб. х 13% = 58 110 руб.

Переплата налога, которую можно вернуть получив «образовательный» вычет, составит:

70 200 – 58 110 = 12 090 руб.

Вычет за обучение: какие документы собрать?

Первое — вам нужно сдать декларацию по налогу (форма 3-НДФЛ) за тот год, в котором было оплачено обучение с указанием в ней суммы налогового вычета за обучение.

Второе – приложить к нему заявление на получение вычета и возврат налога. Форма заявления на вычет на обучение здесь. И последнее.

Необходимо приложить к декларации документы, которые подтверждают ваши расходы на обучение и наличие детей, опекаемых, сестры, брата (если вы получаете вычет на их образование).

Перечень документов, которые подтверждают ваше право на налоговый вычет за обучение, установлен письмом Федеральной налоговой службы от 22 ноября 2012 г.

№ ЕД-4-3/19630 (указанное письмо обязательно для применения всеми налоговыми инспекциями России). Данный перчень является исчерпывающим и расширительному толкованию не подлежит.

Это значит, что налоговики не вправе требовать дополнительные документы, которые в данном перечне не указаны.

В состав необходимых документов включают:

- копию договора на обучение, все приложения и дополнительные соглашения к нему;

- копию документов, подтверждающих оплату обучения (чеки, контрольно-кассовой машины, квитанции к приходно-кассовым ордерам, платежные поручения).

При оплате очного обучения своих детей, родственников (брата или сестры) или подопечных дополнительно предоставляются:

- копия документа, подтверждающего очную форму обучения (например, справку учебного заведения);

- копия документа, подтверждающего степень родства, факт опеки или попечительства и возраст обучающегося (например, свидетельство о рождении).

Портал «Ваши налоги»

2018

____________________________________________________________________________________________________________________

Источник: https://VashNal.ru/clarification/nalog-na-dohody-fizicheskih-lic/vychet-za-obuchenie

![[налог на прибыль]: когда не нужно восстанавливать расходы на обучение — все о налогах](https://nalogmak.ru/wp-content/cache/thumb/c3e279ee2_320x200.jpg)