46 73 взносы на травматизм

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? < …

- зарплата;

- премии;

- отпуска, в т. ч. и учебные;

- командировочные;

- вознаграждения по ГПД, если в них прописано обложение сумм данными взносами.

Исключить из базы нужно выплаты, на которые сбор на травматизм не начисляется. Они указаны в ст. 20.2 Закона. Лимит законодательством не установлен, поэтому полученная сумма выплат облагается налогом в полном объеме.

Определения тарифа

- Если страхователь ежегодно подтверждает вид деятельности, то процент взноса указан в извещении от ФСС.

Онлайн журнал для бухгалтера

Форма заявления обновлена. В новом бланке появится место для отметки о способе получения решения фонда. Можно выбрать следующие варианты: — лично; — по почте; — в электронном виде через портал госуслуг (можно выбрать, только если заявление подается также через портал). В Приказе Минтруда РФ от 04.12.2017 N 829н есть форма нового заявления.

. . .

Страховые взносы на травматизм в 2018 году

О выпускает 2 вида продукции. Производство первого вида продукции относят к IV классу профессионального риска (страховой тариф – 0,5%), а второго – к VI классу профессионального риска (страховой тариф – 0,7%). Объемы выпуска составили: по первому виду продукции – 10 000 000 руб.

; по второму виду продукции – 10 000 000 руб. ООО относят к VI (наиболее высокому) классу профессионального риска.

Далее организация должна ежегодно подтверждать в территориальном отделении Фонда социального страхования основной вид деятельности. . .

Подтверждение основного вида деятельности Организация обязана ежегодно не позднее 15 апреля представлять в ФСС по месту своей регистрации заявление и справку-подтверждение основного вида деятельности и копию пояснительной записки к бухгалтерскому балансу за предыдущий год, чтобы подтвердить размер тарифа по взносам «на травматизм», применяемого с 1 января текущего года.

Страховые взносы от несчастных случаев

Источник: http://law-uradres.ru/46-73-vznosy-na-travmatizm/

Фсс страховые взносы травматизм 2018

ФСС и Форма 4-ФСС Подтверждение вида деятельности ФСС Травматизм Справки Новости

.

.

ФСС Взносы на Травматизм

Отчисления в Фонды

Финансирование расходов на сокращение травматизма

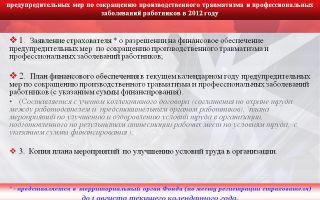

С 2018 года просить о финансировании расходов на сокращение травматизма нужно по обновленной форме.

Минтруд обновил административный регламент, по которому ФСС финансирует предупредительные меры по сокращению производственного травматизма.

Форма заявления обновлена.

В новом бланке появится место для отметки о способе получения решения фонда.

Можно выбрать следующие варианты:

— лично;

— по почте;

— в электронном виде через портал госуслуг (можно выбрать, только если заявление подается также через портал).

В Приказе Минтруда РФ от 04.12.2017 N 829н есть форма нового заявления.

.

.

.

В 2018 году страховые выплаты пострадавшим от несчастных случаев на производстве и профессиональных заболеваний будут проиндексированы с 1 февраля исходя из инфляции за 2017 год.

Точная величина инфляции определяется Росстатом в январе по итогам предыдущего года.

Максимальный размер ежемесячной страховой выплаты с 1 января 2017 года составляет 72 290,4 рубля.

Выплаты и вознаграждения, начисленные работникам организации, облагают взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ).

Взносы администрирует ФСС РФ.

Взносы начисляют на выплаты по трудовым и гражданско-правовым договорам (ГПД), если условия последних специально предусматривают такой вид обязательного страхования.

Объект обложения и база для начисления взносов «на травматизм» и страховых взносов на обязательное пенсионное, социальное и медицинское страхование полностью совпадают.

.

.

Тарифы страховых взносов

Сумму взноса по обязательному страхованию от НС и ПЗ определяют исходя из тарифа, установленного для каждой конкретной организации.

Тариф страховых взносов определяют в зависимости от того, к какой группе (классу) профессионального риска относится организация.

Классы профессионального риска

Все организации разделены на 32 класса профессионального риска. К примеру, организации розничной и оптовой торговли относят к I классу, а предприятия, занимающиеся строительством зданий и сооружений, – к VIII классу.

Полный перечень организаций с отнесением их к тому или иному классу профессионального риска приведен в Классификации видов экономической деятельности по классам профессионального риска (утверждена приказом Минтруда России от 30 декабря 2016 № 851н).

.

.

Основной вид деятельности

Класс профессионального риска определяют в зависимости от основного вида деятельности организации и видов деятельности ее обособленных подразделений.

Основным считают тот вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме реализованной продукции (выполненных работ, оказанных услуг).

На год создания (регистрации) организации класс профессионального риска и соответствующий ему тариф страховых взносов устанавливаются автоматически, исходя из основного вида деятельности, который указан в заявлении о государственной регистрации компании. Начислять взносы по этому тарифу нужно до конца года.

Пример 1 Определения класса профессионального риска

ООО выпускает 2 вида продукции.

Производство первого вида продукции относят к IV классу профессионального риска (страховой тариф – 0,5%), а второго – к VI классу профессионального риска (страховой тариф – 0,7%).

Общий объем выпущенной продукции составил 20 000 000 руб., в том числе:

продукции первого вида – 4 000 000 руб.;

продукции второго вида – 16 000 000 руб.

Доля объемов выпуска по каждому виду продукции составляет:

по первому виду:

(4 000 000 руб. : 20 000 000 руб.) × 100% = 20%;

по второму виду:

(16 000 000 руб. : 20 000 000 руб.) × 100% = 80%.

Так как объем выпущенной продукции второго вида больше объема выпущенной продукции первого вида, то ООО следует отнести к VI классу профессионального риска.

Пример 2

Организация может получить одинаковую сумму выручки от разных видов деятельности. В этом случае основной считается деятельность, имеющая наиболее высокий класс профессионального риска.

ООО выпускает 2 вида продукции. Производство первого вида продукции относят к IV классу профессионального риска (страховой тариф – 0,5%), а второго – к VI классу профессионального риска (страховой тариф – 0,7%).

Объемы выпуска составили:

по первому виду продукции – 10 000 000 руб.;

по второму виду продукции – 10 000 000 руб.

ООО относят к VI (наиболее высокому) классу профессионального риска.

Далее организация должна ежегодно подтверждать в территориальном отделении Фонда социального страхования основной вид деятельности.

.

.

Подтверждение основного вида деятельности

Организация обязана ежегодно не позднее 15 апреля представлять в ФСС по месту своей регистрации заявление и справку-подтверждение основного вида деятельности и копию пояснительной записки к бухгалтерскому балансу за предыдущий год, чтобы подтвердить размер тарифа по взносам «на травматизм», применяемого с 1 января текущего года.

Если в составе организации имеются обособленные подразделения, то необходимо подтвердить и их виды деятельности.

Если организация в срок до 15 апреля не представит документы, подтверждающие основной вид деятельности за прошедший год, то фонд относит компанию к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из тех видов деятельности, которые указаны в ЕГРЮЛ.

В этом случае взносы «на травматизм», которые были рассчитаны и уплачены с начала года по более низкому тарифу, придется пересчитать и разницу доплатить в бюджет.

При установлении тарифа по взносам «на травматизм» работодателям, которые в срок не подтвердили свой основной вид деятельности, не будет иметь значения, ведет ли работодатель фактически эту деятельность или нет.

На практике это означает, что если компания не представит в срок до 15 апреля документы на подтверждение основного вида деятельности, ФСС не будет ожидать выездной проверки, чтобы установить, чем фактически занимается страхователь.

Фонд просто выберет вид деятельности из списка заявленных им в ЕГРЮЛ с наиболее высоким классом профессионального риска. Так будет, даже если страхователь лишь собирался заниматься таким видом деятельности, но не приступал к нему.

Подтверждение основного вида деятельности

Регистрация в ФСС

Вновь созданная организация самостоятельно регистрироваться в ФСС не должна. За нее это делают сотрудники налоговой инспекции.

После получения этих документов территориальный орган фонда направляет уведомление, в котором указывается страховой тариф, установленный для организации.

Основной вид деятельности вновь созданных организаций, которые не осуществляли деятельность в предыдущем году, не требует подтверждения в первый год их деятельности.

Сумма взносов к уплате в бюджет ФСС

Сумму взносов, подлежащую уплате в ФСС, определяют исходя из установленного тарифа:

| Выплаты, начисленные в пользу работников, облагаемые взносами | х | Тариф страховых взносов | = | Сумма взносов, подлежащая уплате в ФСС России |

Пример Расчета взносов на страхование от НС и ПЗ

Месячная заработная плата работников ООО «Калина» составляет 900 000 руб.

Компания занимается строительством и относится к VIII классу профессионального риска.

Для этого класса тариф установлен в размере 0,9% от заработной платы.

Ежемесячно бухгалтерия должна перечислять взносы на страхование от НС и ПЗ в сумме:

900 000 руб. × 0,9% = 8100 руб.

Сумма взносов, причитающаяся к уплате, может быть уменьшена:

- на сумму пособий по временной нетрудоспособности, выплачиваемых в связи с несчастным случаем на производстве и проф. заболеванием;

- на сумму отпускных, связанных с дополнительным отпуском на период санаторно-курортного лечения и проезда к месту такого лечения, если путевку работнику выдал ФСС РФ;

- на финансирование отдельных мероприятий по сокращению производственного травматизма.

Отражение Взносов в Бухучете

Суммы начисленных взносов учитывают на счете 69 «Расчеты по социальному страхованию и обеспечению».

Для этого к счету 69 необходимо открыть субсчет 69-1 «Расчеты по социальному страхованию».

Так как в ФСС зачисляют как взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний, так и страховые взносы, субсчет 69-1 разбивается на два субсчета:

- 69-1-1 «Расчеты с Фондом социального страхования РФ по обязательным страховым взносам»;

- 69-1-2 «Расчеты с Фондом социального страхования РФ по взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Взносы на социальное страхование от НС и ПЗ начисляют по дебету тех же счетов бухгалтерского учета, на которых отражают начисление заработной платы работникам организации.

ДЕБЕТ 08 (20, 23, 25, 26, 28, 29, …) КРЕДИТ 69-1-2 – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний.

ДЕБЕТ 69-1-2 КРЕДИТ 51 – перечислены взносы на страхование от несчастных случаев на производстве и профзаболеваний в Фонд социального страхования.

Пример Начисления взносов на социальное страхование от НС и ПЗ

Строительной компании (VIII класс профессионального риска) установлен тариф страховых взносов на социальное страхование от НС и ПЗ в размере 0,9%.

Работникам фирмы была начислена заработная плата в сумме 500 000 руб., в том числе:

- работникам основного производства – 200 000 руб.;

- работникам вспомогательных производств – 300 000 руб.

Бухгалтерские проводки:

ДЕБЕТ 20 КРЕДИТ 70 – 200 000 руб. – начислена зарплата работникам, занятым в основном производстве;

ДЕБЕТ 20 КРЕДИТ 69-1-2 – 1800 руб. (200 000 руб. × 0,9%) – начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний с заработной платы работников, занятых в основном производстве;

ДЕБЕТ 23 КРЕДИТ 70 – 300 000 руб. – начислена заработная плата работникам, занятым в цехах вспомогательных производств;

ДЕБЕТ 23 КРЕДИТ 69-1-2 – 2700 руб. (300 000 руб. × 0,9%) – начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний с заработной платы работников, занятых в цехах вспомогательных производств;

ДЕБЕТ 69-1-2 КРЕДИТ 51

– 4500 руб. (1800 руб. + 2700 руб.) – перечислен взнос на страхование от НС и ПЗ в ФСС.

Отчисления в Фонды

Сроки уплаты и отчетность по взносам

Сроки уплаты взносов

Уплачивать взносы нужно ежемесячно в срок не позднее 15-го числа календарного месяца, следующего за месяцем, за который начисляются страховые взносы. Если указанный срок уплаты приходится на выходной или праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день.

Неуплата или неполная уплата страховых взносов в результате занижения облагаемой базы для начисления взносов, иного неправильного исчисления сумм взносов или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20% причитающейся к уплате суммы взносов. А умышленное совершение указанных деяний — в размере 40% причитающейся к уплате суммы страховых взносов.

Отчетность по взносам

Суммы начисленных и уплаченных взносов указывают в расчете по форме № 4-ФСС РФ.

Начиная с представления отчетности за III квартал 2017 года расчет по форме № 4-ФСС нужно сдавать по новой форме.

Расчет представляют в Фонд социального страхования ежеквартально:

- на бумаге – не позднее 20-го числа календарного месяца, следующего за истекшим кварталом;

- в электронной форме – не позднее 25-го числа календарного месяца, следующего за истекшим кварталом.

Штрафные Санкции

Непредставление отчетности в срок влечет взыскание штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 рублей.

За неуплату или неполную уплату сумм страховых взносов — 20 % причитающейся к уплате суммы страховых взносов, а умышленное совершение указанных деяний — 40 % причитающейся к уплате суммы страховых взносов

За Отказ в представлении или непредставление документов, необходимых для осуществления контроля уплаты страховых взносов — 200 рублей за каждый непредставленный документ.

Штрафы ФНС и ФСС

.

.

. . . .

ФСС и Форма 4-ФСС Подтверждение вида деятельности ФСС Травматизм Справки Новости

Источник: http://nicolbuh.ru/travmatizm

Подготовка пакета документов для финансирования мероприятий по охране труда за счет средств Фонда социального страхования (ФСС)

Компания «ПРОМБЕЗОПАСНОСТЬ» готова оказать квалифицированную помощь в подготовке пакета документов для финансового обеспечения за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, подлежащих перечислению в установленном порядке страхователем в Фонд на следующие мероприятия:

- проведение специальной оценки условий труда;

- обучение по охране труда работников;

- приобретение работникам специальной одежды, специальной обуви и других средств индивидуальной защиты.

Порядок финансирования мероприятий по охране труда за счет ФСС

Ниже приведен перечень задач, которые будут выполнять наши эксперты для гарантированного получения финансирования ФСС:

- Мы бесплатно рассчитает максимальную сумму взносов на травматизм в текущем году, за счет которой можно профинансировать мероприятия;

- в зависимости от полученной суммы, наши эксперты дадут рекомендации на какие мероприятия лучше направить финансирование;

- помощь в подготовке полного пакета документов на финансовое обеспечение предупредительных мер по месту регистрации страхователя;

- регистрация заявления с комплектом документов в территориальном органе Фонда социального страхования по месту регистрации организации.

Какие документы необходимо предоставить для получения финансирования ФСС

Для подготовки документов на получение финансирования от ФСС нам необходимо предоставить копию отчета ФСС (форма 4 ФСС) за прошлый год.

После предоставления отчета мы проведем консультацию и подготовим следующие документы:

- Заявление о финансовом обеспечении предупредительных мер по сокращению производственного травматизма;

- план финансового обеспечения предупредительных мер в текущем году;

- перечень мероприятий по улучшению условий и охраны труда работников;

В зависимости от выбранного мероприятия (спецоценки, обучение или приобретения спецодежды) будут подготовлены необходимые документы.

Формула расчета вычета по взносам на травматизм

Уменьшить страховые взносы на финансирование предупредительных мер по сокращению травматизма можно в пределах 20%. Для этого используется формула:

Организации с численностью работающих до 100 человек, которые в течение двух предыдущих лет не финансировали профилактику травматизма, вправе воспользоваться более выгодной формулой:

Вопрос-ответ

Где взять средства на финансирование мероприятий по охране труда?Любая организация-страхователь имеет право обратиться к страховщику по месту своей регистрации с заявлением о финансовом обеспечении за счет 20% сумм страховых взносов в ФСС следующих мероприятий: проведение специальной оценки условий труда; реализация мероприятий по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными… Читать полностьюКак можно бесплатно приобрести спецодежду за счет государства?За счет 20% сумм страховых взносов в ФСС возможно приобретение работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, специальной одежды, специальной обуви и других средств индивидуальной защиты (далее — СИЗ) в соответствии с типовыми нормами бесплатной выдачи СИЗ (далее — типовые нормы) и (или) на… Читать полностьюДолжны ли мы проходить обучение по охране труда платно в учебном центре или есть программы бесплатного обучения?Обучение по охране труда осуществляется за счет средств работодателя. За счет 20% сумм страховых взносов в ФСС возможно обучение по охране труда следующих категорий работников: руководителей организаций малого предпринимательства; работников организаций малого предпринимательства (с численностью работников до 50 человек), на которых возложены обязанности специалистов по охране труда; руководителей (в том числе… Читать полностьюМожет ли наша организация получить финансирования мероприятий по ОТ за счет ФСС?Любая организация-страхователь не позднее 1 августа текущего календарного года имеет право обратиться к страховщику по месту своей регистрации с заявлением о финансовом обеспечении предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников за счет 20% сумм страховых взносов в ФСС. Обратитесь к нашим экспертам для получения финансирования по охране труда за счет 20 %… Читать полностьюКакие сроки подачи заявления для финансирования за счет 20% ФСС?Прием заявлений на финансовое обеспечение предупредительных мер осуществляется по месту регистрации страхователя в срок до 1 августа текущего календарного года. Обратитесь к нашим экспертам для получения финансирования по охране труда за счет 20 % страховых взносов в ФСС.8 800 775-31-04

для бесплатных звонков по всей РФ

Обратитесь к нашим экспертам для получения финансирования по охране труда за счет 20 % страховых взносов в ФСС

Источник: http://prom-b.ru/ohrana-truda-za-schet-fss

Отчет об использовании сумм страховых взносов

Отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников.

Порядок представления страхователем отчета по использованию сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников разработан в соответствии с Правилами финансирования предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами и опубликован в приложении 1 к письму Фонда социального страхования РФ от 2 июня 2014 г. № 17-03-18/05-7094.

Порядок устанавливает сроки и правила представления страхователем отчета об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников.

Отчет составляется по установленной форме.

В Отчете отражаются суммы расходов, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний (далее — предупредительных мер) в соответствии с планом финансирования предупредительных мер, согласованным исполнительным органом Фонда в соответствии с пунктом 5 Правил, и количественные показатели по каждому мероприятию.

В Отчете заполняются все предусмотренные показатели. В каждую графу вписывается только один показатель. В случае отсутствия какого-либо показателя, предусмотренного в отчете, в соответствующей строке (графе) ставится прочерк.

Для исправления ошибок необходимо перечеркнуть неверную сумму, вписать правильную и поставить подпись и дату под исправлением.

Отчет составляется страхователем и ежеквартально представляется в исполнительный орган Фонда по месту своей регистрации одновременно с расчетной ведомостью по средствам Фонда социального страхования Российской Федерации (форма 4-ФСС РФ), с приложением документов (копий документов), подтверждающих целевое использование средств.

В адресной части Отчета указываются полное наименование страхователя, адрес и его регистрационный номер, который присваивается при регистрации в региональном отделении Фонда (филиале регионального отделения Фонда), код по ОКВЭД.

Полное наименование страхователя должно соответствовать наименованию, указанному в учредительных документах.

Адрес страхователя должен соответствовать месту государственной регистрации (месту нахождения).

- В графе 1 Отчета указывается общее число застрахованных, которое должно соответствовать показателю графы 1 таблицы 9 раздела III расчетной ведомости по средствам Фонда социального страхования Российской Федерации (форма 4-ФСС РФ).

- В графе 2 указывается число застрахованных, относящихся к административно-управленческому персоналу (АУП).

- В графе 3 указывается число застрахованных, относящихся к основному персоналу (ОП).

- В графах 4, 10, 18 и 21 Отчета в соответствии с согласованным исполнительным органом Фонда планом финансирования страхователь указывает сумму средств на каждое проводимое им мероприятие.

- В графах 5, 11, 19 и 22 Отчета страхователь отражает произведенные им расходы на проведенные предупредительные мероприятия нарастающим итогом с начала года.

- В графах 6, 7, 8, 9, 12, 13, 14, 15, 16, 20 и 23 Отчета страхователь отражает количественные показатели для каждого проведенного им предупредительного мероприятия.

- В графе 17 Отчета отражает общее количество рабочих мест у страхователя.

- В графе 24 Отчета в соответствии с согласованным исполнительным органом Фонда планом финансирования страхователь отражает общую сумму средств на предупредительные мероприятия.

- В графе 25 Отчета страхователь отражает общую сумму расходов, произведенную им на проведенные предупредительные мероприятия, нарастающим итогом с начала года.

Указанная в графе 25 Отчета сумма расходов на предупредительные мероприятия должна соответствовать сумме, указанной в строке 9 таблицы 11 раздела III расчетной ведомости по средствам Фонда социального страхования Российское Федерации (форма 4-ФСС РФ).

Отчет заполняется в рублях и копейках.

Отчет подписывается руководителем и главным бухгалтером организации-страхователя.

Источник: http://blanker.ru/doc/otchet-ispolzovanii-fss