Отражение прибыли в бухгалтерском учете — проводки

Отражение прибыли в бухгалтерском учете — проводки в данном случае напрямую зависят от того, как прибыль была получена. То же самое касается и убытка. Основные счета, на которых можно увидеть финрезультаты деятельности юрлица, — это 90, 91, 99 и 84.

Как отразить в бухучете прибыль или убыток от продаж

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Где в бухучете собирается информация о чистой прибыли в течение года

Нераспределенная прибыль и ее расходование в бухучете

Итоги

Как отразить в бухучете прибыль или убыток от продаж

Операции по обычным видам деятельности фиксируются на сч. 90 «Продажи». Здесь на отдельных субсчетах собираются показатели выручки, себестоимости, НДС, акцизов. Финрезультат от этой деятельности будет получен арифметическим путем, а бухпроводка выглядеть так:

- Дт 90.9 Кт 99 — для фиксации прибыли;

- Дт 99 Кт 90.9 — для фиксации убытка.

О том, как собирается себестоимость, читайте в публикации «Какие затраты включает коммерческая себестоимость продукции?».

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Для отражения финрезультатов деятельности, не связанной с основным профилем компании, в бухучете используется сч. 91 «Прочие доходы и расходы». Здесь же собираются иные доходы и расходы, которые непосредственно не связаны с деятельностью предприятия.

Ежемесячно сальдо сч. 91 списывается на сч. 99. Если доходы превысят расходы, то бухзапись будет такой:

Дт 91.9 Кт 99.

В обратной ситуации будет показан убыток:

Дт 99 Кт 91.9.

Где в бухучете собирается информация о чистой прибыли в течение года

Для отражения финрезультатов деятельности предприятия в течение года используется сч. 99 «Прибыли и убытки». Именно на него списываются финрезультаты от продаж и от прочей деятельности. Кроме того, на сч. 99 попадают:

- начисление условного налога на прибыль;

- начисление единого налога при УСН;

- начисление единого налога при ЕНВД;

- налоговые санкции;

- убытки, связанные с чрезвычайными обстоятельствами;

- доходы, которые получены вследствие чрезвычайных обстоятельств;

- списание отложенных налоговых активов и обязательств;

- иные доходные или расходные статьи.

В результате анализа оборотов по счету за год можно понять, прибыльной была деятельность предприятия или нет. Если дебетовый оборот превысит оборот по кредиту сч. 99, то организация отработала с убытком, а если наоборот — то год завершился прибылью. Реформация баланса завершается записью, отражающей финрезультат всей деятельности организации за год:

- Дт 99 Кт 84 — начислена прибыль;

- Дт 84 Кт 99 — запись означает, что деятельность за год была убыточной.

Для лучшего понимания процесса формирования прибыли или убытка почитайте о том, какие счета являются активными.

Нераспределенная прибыль и ее расходование в бухучете

Нераспределенная прибыль (непокрытый убыток) отражается на одноименном сч. 84. Его дебетовое сальдо говорит о накопленном убытке, а кредитовое — о прибыли. По решению собственников предприятия могут производиться расходы за счет прибыли организации или может быть погашен убыток за счет каких-либо источников.

Нераспределенная прибыль может быть направлена на следующие расходы:

- выплата дивидендов — Дт 84 Кт 75 (или Дт 84 Кт 70, если кто-то из получателей дивидендов является сотрудником предприятия);

- формирование резервного капитала — Дт 84 Кт 82;

- увеличение уставного капитала — Дт 84 Кт 80.

Убыток по решению собственников может быть погашен:

- из прибыли — Дт 84 Кт 84 с использованием соответствующих субсчетов;

- средств учредителей — Дт 75 Кт 84;

- резервного капитала — Дт 82 Кт 84;

- уставного капитала (но с условием, что его сумма не станет меньше величины чистых активов) — Дт 80 Кт 84;

- добавочного капитала, если отсутствуют иные источники — Дт 83 Кт 84.

Итоги

Результаты хоздеятельности предприятия собираются на нескольких счетах бухучета. Главное, что необходимо запомнить, — прибыль собирается по кредиту, а убыток по дебету. Это значит, что дебетовое сальдо на сч. 99 в течение года, а также накопленный остаток на сч. 84 говорят об убытке организации, а кредитовые остаточные показатели — о ее прибыли.

Источник: http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/otrazhenie_pribyli_v_buhgalterskom_uchete_provodki/

Счет 99 в бухгалтерском учете — проводки и примеры

Счет 99 в бухгалтерском учете используют для отражения информации о финансовом результате деятельности предприятия за отчетный период. Как учитывать полученную прибыль/убыток и при каких операциях используется счет 99 — об этом вы узнаете из нашей статьи.

Основные проводки по 99 счету

Для определения финансового результата и его отражения по счету 99 необходимо выполнение таких операций:

- списание расходов на реализованную продукцию;

- списание разницы сальдо по счетам 90 и 91 на счет 99.

Выявленная прибыль/убыток отражается проводками:

- Дт 90.9 Кт 99 — получена прибыль;

- Дт 99 Кт 90.9 — получен убыток.

Другое использование счета

Также счет 99 используется для отражения потерь/излишков ОС и ТМЦ, полученных при форс-мажорных обстоятельствах (стихийные бедствия, аварии, национализация и т.п.):

| Дт | Кт | Описание | Документ |

| 99.01.1 | 03 | Стоимость объекта ОС отражена в составе чрезвычайных расходов | Акт на списание |

| 99.01.1 | 07 | Потери оборудования к установке | Акт на списание |

| 99.01.1 | 08 | Потери инвестиций во внеоборотные активы | Акт на списание |

| 99.01.1 | 10 | Стоимость материалов отражена в составе чрезвычайных расходов | Акт на списание |

| 10 | 99.01.1 | Выявлены излишки материалов | Инвентаризационная ведомость |

На счете 99 отражаются суммы потерь/излишков средств, выявленных при чрезвычайных обстоятельствах на расчетных счетах и в кассе:

| Дт | Кт | Описание | Документ |

| 99.01.1 | 50 | Недостача наличности в кассе | Акт пересчета |

| 99.01.1 | 52 | Недостача средств на расчетном счете в иностранной валюте | Банковская выписка |

| 55 | 99.01.1 | Излишки средств зачислены на специальный счет | Банковская выписка |

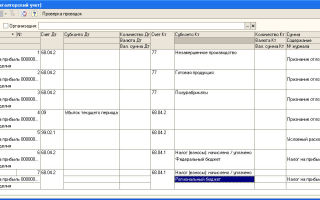

Определение финансового результата по 99 счету на примере

По итогам августа 2015 года ООО «Комфорт»:

Оборотно-сальдовая ведомость ООО «Комфорт» на 31.09.2015 содержит информацию:

| Счет | Сальдо по Дт | Сальдо по Кт | Описание |

| 90.1 | 2 342 000 руб. | Выручка от реализации товара за август 2015 | |

| 90.2 | 1 052 000 руб. | Себестоимость реализованного товара | |

| 90.3 | 357 254 руб. | НДС от стоимости проданного товара | |

| 44 | 841 000 руб. | Реализационные расходы |

Закрывая период, бухгалтер ООО «Комфорт» сделал проводки по закрытию 99 счету:

| Дт | Кт | Описание | Сумма | Документ |

| 90.2 | 44 | Реализационные расходы списаны в счет себестоимости товара | 841 000 руб. | Отчет о расходах |

| 90.9 | 99.01.1 | Отражена сумма полученной прибыли (2 342 000 руб. — (1 052 000 руб. + 357 254 руб. + 841 000 руб.)) | 91 746 руб. | Оборотно-сальдовая ведомость |

Отражение ПНО по счету 99

Аудиторская фирма «Контроль Плюс» ежемесячно рассчитывает налог на прибыль от суммы фактически полученной прибыли.

По итогам сентября 2015 «Контроль Плюс»:

- оказаны аудиторские услуги на сумму 145 300 руб.;

- начислена зарплата аудиторам и консультантам — 64 200 руб.;

- начислены страховые взносу на зарплату персоналу — 19 388 руб.

По состоянию на 30.09.2015 зарплата аудиторам выдана не была, оплата за выполненные услуги от заказчиков не поступила.

Источник: https://saldovka.com/provodki/drugoe/provodki-po-99-schetu.html

Отражение выручки в бухгалтерском учете: проводки и примеры

Выручка, как самый общий показатель финансовых результатов, является важнейшей категорией учета и анализа доходов предприятия, а следовательно рентабельности и устойчивого финансового положения. Рассмотрим порядок отражения выручки в бухгалтерском учете и отчетности на примере с проводками.

Отражение выручки в бухгалтерском учете

Суммы выручки, приносящие прибыль организации, независимо от вида экономической деятельности, учитывают на счете 90 «Продажи».

На счете 90 «Продажи» собирается вся информация о доходах и расходах организации, которая сопровождается производственно-реализационным процессом. Счет 90 в бухгалтерском учете является активно-пассивным, следовательно, кредитовый оборот отражает общую сумму выручки дохода, а дебетовый оборот отражает общую сумму расходов.

На счете 90 отражаются проводки по учету выручки по следующим видам:

- Реализация готовой продукции, товаров, полуфабрикатов собственного производства;

- Выполнение работ и оказание услуг;

- Реализация покупных товаров;

- Предоставление за плату во временное пользование своего имущества (договор аренды) и т.д.

Проводки по учету выручки в бухгалтерском учете на примере

Допустим, доходы в организации ООО «ВЕСНА» в 1 квартале 2016 года составили:

- Было реализовано 70 штук полуфабрикатов общей стоимостью 123 200 руб., в т.ч. НДС 18 793 руб.; себестоимость одного полуфабриката равна 950 руб.;

- Было реализовано 20 штук готовой продукции общей стоимость 68 204 руб., в т.ч. НДС 10 404 руб.; себестоимость одной готовой продукции равна 1 860 руб.;

- Поступила оплата от арендодателя за аренду основного средства в сумме 50 000 руб.

Получите 267 видеоуроков по 1С бесплатно:

Бухгалтерские проводки по учету выручки, которые были сделаны бухгалтером за месяц:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет проданных полуфабрикатов | ||||

| 62.01 | 90.01.1 | 123 200 | Учет выручки от продажи полуфабрикатов | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 18 793 | Начислен НДС с реализации полуфабрикатов | |

| 90.02.1 | 21 | 66 500 | Списание реализованных полуфабрикатов | |

| 51 | 62.01 | 123 200 | Оплата от покупателя | Банковская выписка |

| Учет проданной готовой продукции | ||||

| 62.01 | 90.01.1 | 68 204 | Учет выручки от реализации продукции проводка | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 10 404 | Начислен НДС с реализации готовой продукции | |

| 90.02.1 | 43 | 37 200 | Списание реализованной готовой продукции | |

| 51 | 62.01 | 68 204 | Оплата от покупателя | Банковская выписка |

| Учет аренды ОС | ||||

| 62.01 | 90.01.1 | 50 000 | Учет выручки за аренду ОС | Договор аренды ОС |

| 51 | 62.01 | 50 000 | Оплата от арендодателя | Банковская выписка |

Подсчитаем итог деятельности организации для определения финансового результата: субсчета 90.01; 90.02; 90.03 последовательно закрываются путем списания сумм в субсчет 90.09:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.01 | 90.09 | 241 404 | Списание выручки за отчетный месяц (123 200 + 68 204 + 50 000) | Регламентные операции при закрытии месяца |

| 90.09 | 90.02 | 103 700 | Закрытие сумм себестоимости реализованной продукции (66 500 + 37 200) | |

| 90.09 | 90.03 | 29 197 | Списание сумм НДС (18 793 + 10 404) | |

| 90.09 | 99 | 108 507 | Отражена прибыль организации за отчетный месяц (241 404 – 103 700 — 29 197). Положительная разница – это прибыль, а отрицательная разница – это убыток. |

После подсчета финансового результата организации в декабре месяце, все субсчета счета 90 «Продажи» необходимо закрыть.

В результате закрытия счета 90 обороты по дебету и обороты по кредиту по каждому субсчету должны быть равны, следовательно, конечное сальдо равно нулю.

Все субсчета счета 90 «Продажи» могут иметь сальдо, которое может меняться с каждым месяцем, но сальдо счета 90 не должно быть по правилам ПБУ.

В начале следующего отчетного года открывается синтетический счет и субсчета.

Используя данные счета 90 «Продажи» заполним раздел 1 Отчета о прибылях и убытках:

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/otrazhenie-vyiruchki-v-buhgalterskom-uchete-provodki-i-primeryi.html

Бухгалтерские проводки по налогу на прибыль

Все предприятия и организации в нашей стране (в том числе иностранные, получающие доход на территории России), имеющие какую-либо финансовую выручку и работающие по нормативам общей системы налогообложения, обязаны платить в региональный и федеральный бюджет РФ налог на прибыль. Для вычисления и правильного оформления данного сегмента налогообложения существуют бухгалтерские проводки по налогу на прибыль.

Налог на прибыль – проводки. Основные понятия

В соответствии с общепринятыми нормами, прибыль исчисляется, как доходы за минусом расходов. Этот налогооблагаемый доход по своей сути и является объектом налогообложения.

Налоговая прибыль рассчитывается согласно положениям Налогового Кодекса РФ и определяется на основании первичных документов, а также итогов бухгалтерского учета. Бухгалтерские проводки по налогу на прибыль отражаются в базе данных, которая содержит все изменения состояния объектов учета.

Основными контировками (бухгалтерскими проводками) в этом сегменте налогообложения являются: «перечислен налог на прибыль – проводка Дт99 Кт68» и «уплата налога на прибыль – проводка Дт68 Кт51».

Налоговым периодом для подсчета налога на прибыль обозначается календарный год. Отчетными периодами могут стать как квартальные, так и ежемесячные промежутки времени.

Вся прибыль, материализованная в денежном эквиваленте, является налоговой базой. Когда по итогам годового налогового периода сумма расходов получается больше, чем сумма доходов, налоговой базе присваивается нулевая величина.

Начисление налога на прибыль отражают проводкой Дт 99 Кт 68.

Какие бывают проводки, которые касаются налога на прибыль:

- Начислен налог на прибыль – проводка Дт99 Кт68, субсчет «Налог на прибыль». Исходная документация представляет собой декларацию по налогу на прибыль предприятия, а также бухгалтерскую справку;

- Условный расход по налогу на прибыль – проводка Дт99 Кт68, субсчет «Условный расход по налогу на прибыль». Денежное выражение «условной» бухгалтерской прибыли, помноженное на процент ставки налога на прибыль. Возникает по итогам несоответствия в бухучете и налоговой отчетности;

- Отражен отложенный налоговый актив (ОНА) – проводка Дт09 Кт68. По дебету счета 09 «Отложенные налоговые активы» ОНА учитывается, по кредиту счета «Расчет по налогам и сборам» ОНА погашается. Отложенный налоговый актив – это фрагмент налоговой прибыли, который откладывается для уплаты на будущий период. Он возникает в результате различий между вычислениями в бухгалтерском и налоговом учете. Первичными документами для заполнения данных являются налоговые регистры и бухгалтерская справка;

- Уменьшен или полностью погашен ОНА – проводка Дт68 Кт09;

- Условный доход по налогу на прибыль – проводки Дт68 Кт99, субсчет «Условный доход по налогу на прибыль». Сумма «условной» бухгалтерской экономии, помноженная на ставку налога на прибыль. Формируется по итогам несоответствия в бухучете и налоговой отчетности;

- Списан ОНА, который уже не должен увеличить прибыль в будущем отчетном периоде, – проводка Дт99 Кт09;

- Отражено отложенное налоговое обязательство (ОНО) – проводка Дт68 Кт77. ОНО возникает, когда величина налоговой прибыли не больше величины бухгалтерской;

- Уменьшено или полностью погашено ОНО – проводка Дт77 Кт68;

- Списано ОНО, которое уже не должно увеличить прибыль в отчетном и будущем периоде – проводка Дт77 Кт99;

- Уплачены авансовые платежи по налогу на прибыль – проводка Дт68 Кт51;

- Уплачен налог на прибыль – проводка Дт68 Кт51. Первичные документы, на основании которых исчисляется – платежное поручение и банковская выписка.

Начисление налога на прибыль отражают проводкой, пример расчетов

Для лучшего понимания применения контировок при оформлении и вычислениях налогов в результате полученных доходов от хозяйственной деятельности предприятия можно разобрать следующий пример:

Источник: https://spmag.ru/articles/buhgalterskie-provodki-po-nalogu-na-pribyl

Начисление налога на прибыль: основные виды проводок в 2018 году

Если организация при осуществлении своей деятельности применяет общую систему налогообложения, в установленные сроки она должна производить исчисление и перечисление в бюджет налога на прибыль. Отражать это фирма должна не только в налоговом учете – необходимо, что в бухучете также формировалась проводка по начислению налога на прибыль.

Какие счета используются для начисления налога на прибыль

План счетов бухгалтерского учета регламентирует, что при начислении налога на прибыль должны применяться следующие счета:

- Cчет 09 — используется для отражения отложенного налогового актива. Использование данного счета необходима когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (налоговая прибыль больше бухгалтерской).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 68 — используется для учета расчетов по начислению и уплате налога на прибыль. Аналитика на этом счете ведется в разрезе федеральной и региональной части налога.

- Счет 77 — используется для отражения отложенного налогового обязательства. Использование данного счета необходимо когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (бухгалтерская прибыль больше налоговой).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 99 – используется при начислении налога на прибыль.

Начисление налога на прибыль: основные виды проводок

Налог на прибыль исчисляется в течение года либо ежемесячно, либо ежеквартально путем определения авансовых платежей. При этом начисление происходит нарастающим итогом с начала года.

Начисление налога на прибыль

| Дебет | Кредит | Обозначение операции |

| 99 | 68 | Начислен авансовый платеж по налогу на прибыль (ежемесячно или ежеквартально) |

| 09 | 68 | Начислен налоговый актив при превышении налоговой прибыль над этим показателем по данным бухучета |

| 68 | 77 | Начислено налоговое обязательство при превышении бухгалтерской прибыли над показателем по налоговому учету. |

| 99 | 68 | Начислен налог на прибыль за налоговый период, если прибыль по итогу года больше чем в отчетные промежутке времени авансовые платежи. |

| 99сторно | 68сторно | Скорректирован налог на прибыль по итогу за год, в случае когда по итогам за год прибыль получена меньше, чем при расчете авансовых платежей (в том числе при получении убытка) |

Налог перечислен в бюджет

| Дебет | Кредит | Обозначение операции |

| 68 | 51 | Перечислен авансовый платеж в бюджеты (федеральный, региональный уровни) |

| 68 | 51 | Перечислена в бюджет окончательная сумма налога по итогам за год |

Проводки у налогового агента

В установленных НК РФ случаях российская компания должна выступать налоговым агентом и производить удержание налога на прибыль у источника его образования. Примером такого случая является выплата дивидендов как российской фирме, так и организации, не имеющей представительства на территории РФ или когда перечисляется оплата арендной платы иностранной компании

| Дебет | Кредит | Обозначение операции |

| 84 | 75/2 | Начислены дивиденды иностранной компании — участнику общества |

| 75/2 | 68 | Начислен налог на прибыль налоговым агентом по дивидендам иностранной фирме |

| 75 | 52 | Перечислены дивиденды учредителю — иностранной фирме |

| 68 | 51 | Оплачен налог на прибыль налоговым агентом |

| 20 | 60 | Начислена арендная плата поставщику – иностранной фирмы |

| 60 | 68 | Начислен налог на прибыль налоговым агентом в отношении арендодателя или лизингодателем |

| 68 | 51 | Перечислен в бюджет налог на прибыль налоговым агентом |

| 60 | 52 | Перечислена арендная плата поставщику — иностранной фирме |

По займам

Обязанности по исчислению налога на прибыль в качестве налогового агента у компании возникают и в отношении процентов, начисленных по привлеченным от иностранных компаний (с государствами которых отсутствуют международные соглашения), не имеющих представительств в РФ, займам.

| Дебет | Кредит | Обозначение операции |

| 52 | 66,67 | Поступили заемные средства от иностранной компании |

| 91/2 | 66,67 | Начислен проценты по привлеченным в займ средствам |

| 66,67 | 68 | Удержан налог на прибыль налоговым агентом с начисленных процентов по иностранным займам |

| 68 | 51 | Перечислен налог на прибыль налоговым агентом |

| 66,67 | 52 | Перечислены проценты по иностранным займам |

| 66,67 | 52 | Возврат ранее предоставленных займов иностранным компаниям |

В бюджетном учреждении

Согласно НК, платить налог на прибыль обязана любая компания, если она действует на территории страны. При этом значения не имеет, как у нее правовой статус, либо как она создавалась.

На основании этого бюджетные учреждения также обязаны рассчитывать и перечислять налог на прибыль. При этом в налогооблагаемую базу будут включаться не только коммерческие доходы, но также и внереализационные.

Налог на прибыль рассчитывается по стандартным алгоритмам — здесь также можно уменьшать поступившие доходы на размер понесенных расходов.

Внимание! Для ведения учета в бюджетном учреждении есть строгое правило — необходимо вести раздельный учет доходов и расходов по коммерческой деятельности и поступивших в качестве целевого финансирования. Если этого не сделать, то последние нужно будет включать в состав налогооблагаемых доходов.

Проводки по налогу на прибыль оформляются следующим образом:

| Дебет | Кредит | Обозначение операции |

| 2.401.10.130 |

Источник: https://buhproffi.ru/buhuchet/nachislenie-naloga-na-pribyl.html

Как отразить налог на прибыль в бухучете

На прошлой неделе бухгалтеры подали в инспекции декларации по налогу на прибыль. Рассмотрим, как верно в бухгалтерском учете отразить начисление и уплату налога. Суммы налога на прибыль отражаются на 68 счете.

К нему нужно открыть отдельный субсчет «Расчеты по налогу на прибыль». Начисление налога бухгалтер будет отражать по кредиту 68 счета, уплату – по дебету 68 счета. Корреспондировать 68 счет при начислении налога будет со счетом 99.

Правила, по которым налог на прибыль отражается в бухучете, приведены в ПБУ 18/02. Т.к. речь идет не о налоговом учете, в этом ПБУ показано, какими проводками надо показать условный налог (не те суммы, которые компания указывает в декларации).

От применения ПБУ 18/02 освобождены малые предприятия и НКО. Такие компании в бухучете при начислении налога делают проводку:

— начислен налог на прибыль.

Для всех остальных налогоплательщиков порядок несколько сложнее. Сегодня мы рассмотрим, как верно отразить суммы начисленного и уплаченного налога.

Компании уплачивают налог тремя разными способами:

- Ежемесячно исходя из фактической прибыли;

- Ежеквартально;

- Ежемесячно исходя из прибыли прошлого квартала.

Когда компания использует последний способ уплаты, в бухучете нужно сделать проводки:

– перечислен ежемесячный платеж. Затем, после окончания квартала:

— начислен авансовый платеж.

По итогам квартала авансы могут быть больше уже перечисленных или меньше. В первом случае бухгалтеру нужно доплатить разницу в бюджет (проводка будет такая же, как при уплате). Во втором случае бухгалтеру нужно сторнировать сумму авансов, начисленных раньше.

Когда компания платит авансы по налогу ежеквартально, то начисление надо отразить проводкой:

— начислен авансовый платеж. Уплату компании надо показать по общим правилам:

— перечислен в бюджет аванс.

По итогам года бухгалтер сравнит суммы начислений и уплаты и поступит так же, как и при уплате налога ежемесячно исходя из прибыли прошлого квартала.

Когда компания платит налог на прибыль ежемесячно исходя из фактической прибыли, в бухучете бухгалтер покажет следующее:

— начислен авансовый платеж по окончании месяца;

– перечислен ежемесячный платеж не позднее 28 числа месяца, следующего за отчетным. Далее, по итогам года бухгалтеру нужно будет оценить, превышает ли сумма перечисленного аванса сумму начисленного или нет. Если превышает, сделать проводку, которая сторнирует излишнюю сумму. Если нет, то показать начисление недостающей суммы (разницы).

Просмотры:

Источник: http://www.buhday.ru/articles/bukhgalteriya/kak-otrazit-nalog-na-pribyl-v-bukhuchete/

Счет 99 «Прибыли и убытки». Учет финансовых результатов. Проводки

Как формируется итоговый финансовый результат деятельности предприятия за год? Как подводятся итоги? В этой статье подробнее разберем счет 99 «Прибыли и убытки», для чего он нужен, и какие проводки по сч.99 отражаются в течение года. Учет финансового результата деятельности организации показывает эффективность компании.

В прошлой статье мы разобрали счет 90 «Продажи», там я уже указывала связь между сч. 90 и 99. Также мы разобрали счет 91 «Прочие доходы и расходы» и увидели связь между сч. 91 и 99. Идем далее.

Кстати, в ближайшее время будем разбираться с доходами и расходами будущих периодов и счетами 97 и 98.

Учет финансового результата деятельности предприятия

Финансовый результат за месяц формируется с помощью сч. 99.

Из чего складывается финансовый результат?

- финансового результата по основным видам деятельности,

- прочих доходов и расходов.

- доходов и расходов, связанные с чрезвычайными ситуациями на предприятии (пожары, стихийные бедствия и т.д.).

- начисленные платежи по налогу на прибыль.

По дебету сч. 99 отражаются убытки, по кредиту — прибыль.

1. При отражении финансового результата по основным видам деятельности сч. 99 корреспондирует со сч. 90 «Продажи».

Проводки по отражению прибыли и убытка от основных видов деятельности:

- Д90/9 К99 — проводка по отражению прибыли от основного вида деятельности.

- Д99 К90/9 — проводка по отражению убытка от основного вида деятельности.

2. При учете прочих доходов и расходов сч. 99 корреспондирует со сч. 91 «Прочие доходы и расходы».

Проводки по отражению прочих доходов и расходов:

- Д91 К99 — учтены прочие доходы.

- Д99 К91 — учтены прочие расходы.

3. При учете доходов и расходов, связанных с чрезвычайными ситуациями, сч. 99 корреспондирует с различными счетами учета материальных ценностей, учета денежных средств, учета расчетов с персоналом.

4. При учете начисленных платежей по налогу на прибыль сч. 99 корреспондирует со сч. 68 «Расчеты по налогам и сборам».

В конце месяца считается общее сальдо по сч. 99, если итоговое сальдо дебетовое — организация в этом месяце осталась в убытке, если кредитовое — в прибыли.

В начале каждого месяца сальдо по счету 99 переносится из предыдущего месяца в месяц текущий. Весь год сальдо прибылей или убытков копится на счете 99 нарастающим итогом. В конце года сч. 99 закрывается заключительными записями на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Видео-урок «Бухучет прибылей и убытков по счету 99: типовые проводки, примеры»

В данном видео уроке раскрываются правила ведения бухгалтерского учета по счету 99 «Прибыли и убытки», разбираются корреспондирующие счета, типовые проводки и примеры учета. Ведет урок консультант и эксперт сайта «Бухгалтерский учет для чайников, главный бухгалтер Гандева Н.В. ⇓

Слайды и презентацию к видео вы можете скачать по ссылке ниже.

Проводки по закрытию счета 99

- Д99 К84 — итоговый финансовый результат — прибыль.

- Д84 К99 — итоговый финансовый результат — убыток.

В начале следующего года сч. 99 открывается заново.

В результате на сч. 84 отражается в конце года либо прибыль (по кредиту), либо убыток (по дебету). Счет 84 используется для распределения прибыли на какие-либо нужды организации, например, на выплаты учредителям, Также, если ранее на сч. 84 был убыток, то прибыль этого года может покрыть убыток прошлых лет.

На этом мы заканчиваем с изучением Основ бухгалтерского учета, мы разобрали основные хозяйственные операции, возникающие на предприятии, рассмотрели, как считается итоговый финансовый результат. Прежде, чем мы начнем составлять бухгалтерскую и налоговую отчетность, разберем налогообложение: какие существуют налоги, как считаются. Предлагаю Вам перейти в раздел Шаг 2.- Разбираемся в налогообложении.Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/uchet-finansovyx-rezultatov-schet-99-pribyli-i-ubytki/

Начисление налога на прибыль: проводки и отчетность

Прибыль — это разница между доходами бизнеса и его расходами. Если коммерческая организация работает «в плюс», т.е. получает прибыль, она должна платить налог. Как происходит начисление налога на прибыль, какие проводки использовать и как избежать типичных бухгалтерских ошибок расскажет эта статья.

Начисление налога на прибыль: проводки

О налоге на прибыль

«Прибыльный» налог относится к федеральной группе налогов. Он был введен фискальной службой для улучшения контроля над деятельностью и выручкой коммерческих предприятий.

Кто платит

Налог на прибыль обязаны оплачивать:

- российские коммерческие организации;

- иностранные коммерческие организации, имеющие свои представительства на территории РФ, а также получающие доходы из источников, расположенных на российской территории.

От обязательств по уплате налога на прибыль освобождены:

- организации, участвующие в проекте «Сколково»;

- налогоплательщики-владельцы игорного бизнеса;

- лица, применяющие один из специальных режимов по уплате налогов;

- лица, оплачивающие сельскохозяйственные налоги.

Сколько платить

Львиная доля российских компаний отчисляет 20% от получившейся прибыли. Но есть ряд организаций, которые применяют другие ставки:

- Налог на прибыль 13% оплачивают отечественные фирмы, которые получают выручку в форме дивидендов.

- Ставку 15% применяют иностранные организации, которые получают выручку в форме дивидендов.

Видео — Расчет и уплата налога на прибыль организаций

Признание расходов и доходов: два законных способа

Закон позволяет коммерческим предприятиям признавать доходы и затраты двумя способами:

Первый способ предполагает, что предприятие записывает в фискальные отчеты факт появления дохода, когда:

- денежные средства принял кассир;

- произошел перевод на расчетный банковский счет компании.

Траты же признаются, когда осуществляются выплаты из кассы, происходит выбывание имущества или списание денег с банковского счета предприятия. Этот метод могут использовать только небольшие организации, выручка которых за последние четыре месяца не превышает одного миллиона рублей.

Компании, использующие второй метод, начисление, учитывают расходы и доходы тогда, когда эти операции произошли. Например, при покупке сырья в налоговых документах будет отражаться дата его передачи на производство.

Доходы

Рассмотрим особенности расчета доходности для разных категорий коммерческих организаций.

Категория 1. Отечественные компании рассчитывают прибыль по следующей формуле:

Прибыль = Доход – Производственные траты

Производственные траты — это расходы, которые напрямую связаны с производством товара либо услуги. К таким затратам относятся общепроизводственные издержки, закупка материалов, оплата труда.

Категория 2. Компании, центральный офис которых находится за рубежом, но в России функционирует постоянное представительство. Рассчитывают прибыль немного по-другому:

Прибыль = Доход – Затраты представительства иностранной компании в РФ.

Доходы, которые получают российские фирмы, делят на две категории:

- Доходы, которые получило предприятие, реализовав товары или услуги.

- Доходы, не связанные с продажей товаров или услуг (внереализационные). К этой категории относятся выручка от сбыта или покупки зарубежной валюты; дивиденды, поступившие от сторонних юридических лиц; подаренное имущество; проценты по ссуде; неустойка за несоблюдение условий контракта партнером или клиентом.

Затраты

Рассчитывая «прибыльный» налог, следует учитывать только обоснованные и документально подтвержденные затраты фирмы. Траты российских компаний разделяют на две категории:

- затраты, связанные с изготовлением продукции и ее реализацией;

- прочие расходы (например, отрицательная разница курса валюты).

Существуют несколько видов затрат, которые никогда не входят в расчет налога на прибыль. К ним относят погашение кредитов, взносы в Уставной капитал, выплата дивидендов и пр.

Оплата труда, материальные расходы, амортизация относятся к прямым расходам. Каждый месяц фирмы должны включать их в цену готовых товаров и в стоимость незаконченного производства.

Другими словами, при налогообложении этот вид расходов учитывается по мере сбыта продукции, в цену которых они входят

Вторая группа расходов — косвенные траты. К ним относятся аренда помещения, коммунальные услуги, связь. В налоговой отчетности такие траты должны фигурировать в том периоде, к которому относятся. Косвенные затраты не могут быть напрямую включены в стоимость конечного товара.

Авансовые платежи

Все иностранные и отечественные коммерческие организации России оплачивают налог на прибыль не одной суммой, а частями. Такие регулярные взносы в бюджет страны называются авансовыми платежами. Более подробно о них, узнаете в нашей статье.

Таблица 1. Существующие типы авансов

| Ежеквартальные | Оплачивают коммерческие учреждения, у которых реализационные доходы за один предыдущий год не превышают пятнадцати миллионов рублей. |

| Ежемесячные, рассчитываются из реальной прибыли | На этот график оплаты налога организации переходят добровольно. Чтобы оплачивать налог ежемесячно, нужно подать заявление в фискальное отделение. Но осуществить переход важно до наступления отчетного года. Так, чтобы перейти на ежемесячную оплату с 2018 года, заявление нужно подать до 31 декабря 2017 года. |

| Ежемесячные, с доплачиванием остатка каждые три месяца | Этот график используют те коммерческие компании, которым государство не дает право применять первый вариант, а на второй они не перешли самостоятельно. |

Сроки внесения авансов

Осуществлять взносы необходимо по итогам отчетного периода. При ежемесячном графике оплат авансы должны поступить в налоговое отделение до двадцать восьмого числа месяца, который следует за отчетным.

Ежеквартальный график предполагает, что деньги нужно перечислить до двадцать восьмого числа месяца, который следует за отчетным.

Например, первоквартальный взнос 2018 года (за январь, февраль и март) должен поступить до двадцать восьмого апреля 2018 года.

Организации, применяющие комбинированный способ уплаты налога, должны перечислять средства каждый месяц до двадцать восьмого числа. А доплачивать остаток по итогу за квартал необходимо до двадцать восьмого числа месяца, который следует за прошедшим отчетным кварталом.

Меры наказания за просрочку

За несвоевременную уплату авансов коммерческую организацию не могут оштрафовать. Но за каждые сутки просрочки налоговики начисляют пеню.

Проводки, примеры начисления налога

В бухучете для отражения факта уплаты любого налога существует отдельный счет — 68. К нему прикрепляются субсчета для каждого отдельного налога — «НДФЛ», «Налог на имущество» и пр.

Удержание как самого налога, так и авансов отражаются так: Д99 К68. При расчете цифры берутся из первого раздела декларации по прибыльному налогу. Сумма рассчитывается по нарастающей. Т.е. показатель будет высчитываться не из прибыли, полученной в каждом конкретном месяце, а путем вычитания из налога с выручки, полученной с начала года, суммы уже проплаченного налога.

Перечисление налога на прибыль в бюджет бухгалтеры указывают с помощью другой проводки: Д68 К51.

Приведем пример, как отражать уплату налога, которая осуществляется каждые три месяца.

[su_quote]

ОАО «Виктория» за первый квартал сделала фискальный взнос в размере 150 000 рублей, за полгода размер начисленного аванса составил 450 000 рублей.

В третьем временном промежутке — 1 000 000 рублей, а по итогам года сумма авансовых взносов должна быть равна 2 000 000 рублей. Эти цифры необходимо вписать в декларацию по прибыльному налогу, строка 180. Проводки должны выглядеть так:

Проводки по налогу на прибыль

Если прибыли не было

Нередки ситуации, когда организации работают в убыток. При этом авансовый взнос за текущий период выходит меньше, чем за предыдущий. Эту ситуацию бухгалтер должен грамотно отразить в отчетных документах.

Пример. За второй квартал аванс составил 200 000 рублей, а за третий меньше — 150 000 рублей. Проводки должны выглядеть следующим образом:

Проводки, когда организация работала в убыток

Разницы

Показатели в фискальных и бухгалтерских отчетах совпадают не всегда.

Так прибыль, фигурирующая в налоговой декларации, часто не равна сумме чистой прибыли, получившихся по бухгалтерским документам.

Значит и налог, который подлежит уплате, и налог по документам бухучета, могут иметь совершенно разные величины. Чтобы они совпали, государство утвердило правило, которое называется ПБУ 18/02.

Не все организации обязаны применять данное правило. От него освобождены кредитные и государственные учреждения. Также это правило не применяют организации, работающие по упрощенной финансовой, бухгалтерской отчетности.

Для тех, кто использует правило

Разности между фискальной и бухгалтерской выручкой бывают временными либо постоянными. Последние случаются, если затраты или доходы указываются только в одном учете — фискальном или бухгалтерском. Такое происходит в следующих ситуациях:

- Затраты или доходы не могут быть включены в расчет базы, с которой платится «прибыльный» налог, но должны использоваться при составлении бухгалтерской отчетности.

- Затраты или доходы фигурируют только при налогообложении, но в бухгалтерских отчетах этих сумм нет.

Постоянные траты, которые записываются только в один учет и пропускается в другом, называют ПНО. А доходы, из-за которых получаются разницы временной группы, называются ПНА.

ПНО

К группе постоянных НО относятся, например, траты на проведение корпоратива или стоимость имущества, которое было получено бесплатно.

Размер ПНО рассчитывается так:

ПНО = сумма затрат, которые включены только в налоговую отчетность * налоговую ставку (20%)

ПНО = сумма затрат, которые включены только в бухгалтерскую отчетность * налоговую ставку (20%).

ПНА

К постоянным налоговым активам относят, например, государственную пошлину, которая была выплачена за недвижимость, приобретенную не для последующей перепродажи.

Этот показатель можно вычислить по формулам:

ПНА = сумма затрат, которые фигурируют только в фискальной отчетности * 20% (налоговая ставка)

ПНО = сумма затрат, которые фигурируют только в документах бухучета * 20%.

Постоянные разницы: проводки и отчетность

НО постоянной группы записываются в дебетовом счете 99. При этом по кредиту вносится цифра 68.

Постоянные НО необходимо записывать наоборот: дебет по счету 68, а кредит по счету 99.

Приведем пример. ОАО «Снеговик» безвозмездно принял денежную помощь в размере 200 000 рублей.

Бухгалтер должен отразить эту операцию так:

Д 51 К 9-1-1 200 000 рублей.

Принятые безвозмездно деньги признаются в числе остальных доходов акционерного общества.

Эта операция отражается в бухгалтерских документах, но в налоговую отчетность ее включать не нужно. Поскольку деньги, поступившие безвозмездно, не подлежат налогообложению. Поэтому необходимо сделать проводку:

Д 68 К 99 ПНА 40 000 рублей (200 000 * 20%)

Временные разницы

Этот вид разниц возникают, когда затраты или доходы записываются в фискальные и бухгалтерские отчеты в различные временные промежутки. Они бывают вычитаемыми или налогооблагаемыми.

К первой категории относятся суммы, которые уменьшают величину налога в одном или нескольких предстоящих периодах. Налогооблагаемые ВР, наоборот, эту величину делают больше.

Если доходы записываются в документах бухучета прежде фискальных, считается что НО отсрочены. При этом используется термин ОНО.

Также отложение обязательств по выплате налогов происходит, когда затраты указываются в отчетах для налоговиков прежде, чем в отчетах бухгалтерии

Чтобы вычислить величину ОНО, нужно разность между фискальной и бухгалтерской чистой прибылью умножить на двадцать процентов (ставка «прибыльного» налога). Если речь идет о доходе, в расчет берется разность между бухгалтерской и фискальной чистой прибылью, которую нужно умножить на действующую налоговую ставку.

По мере того, как затраты (доходы) будут погашаться, ОНО будет становиться все меньше.

ОНО необходимо записать в счет 77, который так и именуется «Отложенные налоговые обязательства».

ОНА – это размер отложенного налога, которая в будущей отчетности повлечет за собой сокращение «прибыльного» налога. Чтобы узнать чему равен ОНА, нужно умножить сумму временной разности и налоговую ставку (в настоящий момент 20%).

Эта часть отложенного «прибыльного» налога фигурирует в бухучете на счете О9.

Часто встречающиеся ошибки при начислении налога

Чтобы не навлечь на себя претензии налоговиков во время проверки, нужно правильно учитывать доходы и траты, рассчитывать прибыль и начислять налог. Вот некоторые наиболее часто встречающиеся ошибки налогоплательщиков:

- Задолженность по кредитам, у которых уже истек срок давности, причисляются к доходам. Бухгалтер должен признать долг доходом в том периоде, в котором истек исковой срок. В налоговом учете просроченная кредиторка тоже считается доходом. При наличии просрочки ответственное лицо обязано написать бухгалтерскую справку, причислить эту сумму к доходу, и высчитать с нее налог на прибыль.

- Если организация получает доходы по кредитам, выданным другим лицам, не имеет значения когда именно произошло фактическое получение процентов и какие сроки указаны в договоре. Бухгалтер должен исчислять налог с доходов в каждом отчетном периоде (месяц, квартал) равномерно.

- В приказах о выдаче премий лучше не указывать, что деньги выдаются не за трудовые заслуги. Если фирма планирует премировать служащих в связи с праздниками, нужно найти для этого веское основание. Премии должны быть связаны с производственными достижениями сотрудников. Также возможность и порядок выплаты премий должны быть прописаны в индивидуальных или коллективных трудовых договорах. Только при таких условиях премиальные можно законно причислять к расходам.

- Если вы планируете выплатить сотрудникам, уходящим в отпуск, дополнительную материальную помощь, во всех актах назовите это обычной доплатой к отпускным. Включать эти суммы в расходы на заработную плату персоналу можно при соблюдении нескольких условий. Во-первых, дополнительные выплаты к отпускным должны быть прописаны в договорах о найме (индивидуальные, коллективные). Во-вторых, размер выплат напрямую зависит от соблюдения служащими требований организации и величины заработной платы сотрудника. Сумма доплаты может быть прямо пропорциональна окладу, снижаться при нарушениях дисциплины и пр.

Калькулятор расчёта начисления налога на прибыль

Источник: https://nalog-expert.com/oplata-nalogov/nachislenie-naloga-na-pribyl-provodki.html

Начисление налога на прибыль – проводка

Планом счетов для отражения расчетов с бюджетом предлагается сч. 68. К нему могут открываться различные субсчета – как по видам налогов, так и с разбивкой поступлений по бюджетам. К примеру, по налогу на прибыль открывается сч. 68.4.1 (субсчета открываются на федеральный и региональный бюджеты). При применении ПБУ 18/02 сч. 68.4.2. (сумма вносится без разбивки по субсчетам бюджетов).

Все действия с начислением налога бухгалтер выполняет по кредиту сч. 68, а при перечислении обязательств в адрес ИФНС записи вносятся в дебет сч. 68.

По правилам расчет прибыли производится нарастающим способом с начала года и с учетом сумм за прошлые периоды.

В связи с этим при формировании декларации налог определяется общей величиной, а проводка делается на разницу (берутся данные разд. 1 Декларации).

Основные проводки по сч. 68:

- Начислен налог на прибыль – проводка Д 99 К 68.

- Перечислен в бюджет налог на прибыль – проводка Д 68 К 51.

Если организация применяет нормы ПБУ 18/02, требуется приведение к общему значению данных бухгалтерской и налоговой прибыли.

В этом случае сначала считается условный бухгалтерский доход/расход, а затем вносятся корректировки в зависимости от прибыли, полученной по данным налогового учета. Проводки будут такими:

- Начисление налога на прибыль – проводка по условному расходу Д 99 К 68, доходу Д 68 К 99. Начислять налог в соответствии с нормами ПБУ 18/02 следует даже при получении условного дохода, то есть убытка по данным бухучета. В налоговом учете при образовании убытка рассчитывать налог не надо.

- При получении прибыли в бухучете меньше, чем в налоговом, следует отражать начисление и затем списание ОНА – проводка начисление ОНА Д 09 К 68. Списание ОНА выполняется по мере погашения убытка Д 68 К 09.

- При получении прибыли в бухучете больше, чем в налоговом, выполняется начисление и затем погашение ОНО – проводка начисление ОНО Д 68 К 77, списание ОНО Д 77 К 68.

- Если же в будущем разницы не погашаются по различным причинам, списание ОНА/ОНО происходит через проводки – Д 91 К 09, Д 77 К 91.

Оптовая торговля – проводки в бухгалтерском и налоговом учете

Как выполнить операции по налогу на прибыль предприятия оптовой торговли, покажем на примере. Компания использует ПБУ 18/02. За 1 кв. предприятием получена прибыль размером 1200000 руб. Проводки по налогу на прибыль отражаются ежеквартально в учете.

Операции формируются следующим образом:

- Д 99 К 68 на 240000 руб. – выполнено начисление условного расхода по налогу на прибыль по результатам 1 кв.

- Д 99 К 68 на 3000 руб. – отражено в учете ПНО.

- Д 68 К 77 на 2500 руб. – возникает ОНО.

- Д 77 К 68 на 1500 руб. – отражено частичное списание ОНО.

- Д 09 К 68 на 7500 руб. – отражено начисление ОНА.

- Д 68 К 09 на 5000 руб. – отражено частичное погашение ОНА.

Рассчитать налог на прибыль к уплате за период нужно так:

240000 + 3000 – (2500 – 1500) + (7500-5000) = 244500 руб.

- Д 68 К 51 на 244500 руб. – перечислены обязательства в бюджет.

Источник: https://raszp.ru/nalogi/provodka-po-nalogu-na-pribyil.html

Отражение в учете налога на прибыль с учетом положений ПБУ 18/02

Налог на прибыль – это федеральный прямой налог, взимаемый с организаций.

Объектом налогообложения – прибыль от осуществления основных и прочих видов деятельности, рассчитанная в соответствии с указаниями НК РФ.

Налоговая ставка составляет 20%, в том числе 18% направляются в бюджет субъекта РФ, а 2% – в Федеральный бюджет.

Плательщиками налога на прибыль признаются российские предприятия и иностранные компании, занимающиеся предпринимательской деятельностью и получающие доходы на территории РФ.

Пбу 18/02 для расчета налога

Для расчета налога в бухучете применяется ПБУ 18/02.

Это нормативное положение не распространяется на некоммерческие фирмы и компании, не являющиеся плательщиками налога на прибыль.

Предприятия малого бизнеса имеют возможность самостоятельно решить, использовать это ПБУ или нет.

Требование использовать в учете правила данного ПБУ обусловлено различными принципами учета для бухгалтерии и налогообложения

К примеру, момент принятия доходов и расходов для исчисления налога и бухгалтерского учета может определяться по-разному.

Также максимально допустимый размер доходов и расходов, принимаемых к учету, может отличаться, и определенные виды показателей, которые в полной мере отражаются в бухучете, в налоговом учете могут признаваться лишь частично.

Из-за этого величина налога, рассчитанная в бухгалтерском и налоговом учете, может значительно отличаться.

[su_quote]

Для увязки бухгалтерских и налоговых показателей при расчете налога на прибыль требуется сделать определенные бухгалтерские проводки.

При разных критериях принятия доходов и расходов появляются постоянные и временные разницы.

- Временные разницы – это доходы и расходы, которые приняты в бухучете в одном периоде, а при налогообложении – в другом. Главный признак временной разницы в том, что сумма дохода или расхода когда-нибудь непременно будет учтена для целей и бухучета, и налогообложения.

- При постоянной разнице доход или расход окончательно признается только для одной цели.

Проводки по налогу на прибыль

Для того чтобы определить, какими проводки отражаются учетные разницы учета при расчете налога на прибыль, требуется установить, какую именно разницу получила компания – налогооблагаемую или вычитаемую.

Если прибыль, рассчитанная в налоговом учете, превышает показатель «бухгалтерской» прибыли, то временная разница вычитаемая.

При этом появляется отложенный налоговый актив (ОНА). Он рассчитывается так:

- Сумма временной разницы х 20% (ставка налога) = ОНА

- ОНА отражается в учете следующей корреспонденцией:

- Дт 09 Кт 68

Если «налоговая» прибыль не превышает величину «бухгалтерской» прибыли, то появляется отложенное налоговое обязательство (ОНО).

Этот показатель отражается в учете следующей записью:

Дт 68 Кт 77 начислено ОНО.

При появлении постоянной разницы требуется установить характер этого значения, положительная разница или отрицательная

Если прибыль для налогового учета превышает «бухгалтерский» показатель, то постоянная разница – положительная. В таком случае возникает постоянное налоговое обязательство (ПНО).

Оно рассчитывается так:

- Положительная постоянная разница х 20% = ПНО

- В учете это отражается следующей записью:

- Дт 99 Кт 68 – начислено ПНО

Если прибыль в налоговом учете не превышает значение в бухгалтерском учете, то постоянная разница отрицательная.

- При этом возникает постоянный налоговый актив (ПНА): Дт 68 Кт 99 – начислен ПНА

- «Бухгалтерская» прибыль, умноженная на 20%, именуется условным расходом по налогу на прибыль, он отражается следующей записью: Дт 99 Кт 68

- Полученный убыток, умноженный на 20%, является условным доходом по налогу на прибыль, он учитывается так: Дт 68 Кт 99

Прибыль, рассчитанная по данным налогового учета, умноженная на ставку налога, называется текущим налогом на прибыль, для его проведения в учете отдельной проводки писать не нужно.

Таким образом, условный расход (доход) по налогу на прибыль сближается с суммой текущего налога на прибыль.

При уменьшении или полном списании временных разниц в учете нужно сделать следующие записи:

- Дт 68 Кт 09 – списан ОНА

- Дт 77 Кт 68 – списано ОНО.

Но возможно, что разница так и останется непогашенной. Тогда остаток разницы нужно отнести на прочие доходы и расходы следующей записью:

- Дт 91 Кт 09 – списан ОНА

- Дт 77 Кт 91 – списано ОНО

Компании, не использующие ПБУ 18/02, показывают начисление налога на прибыль следующей проводкой

Дт 99 Кт 68

Нераспределенная прибыль

В конце года сальдо счета 99 относится на счет нераспределенной прибыли (убытка) следующими проводками.

Дт 99 Кт 84 – списание чистой прибыли заключительными оборотами

Дт 84 Кт 99 – списание убытка

Нераспределенная прибыль, учтенная на счете 84, может быть списана на разные статьи следующими проводками:

- Дт 84 Кт 75 – начисление дивидендов участникам

- Дт 84 Кт 70 – начисление различных премий и материальной помощи работникам за счет чистой прибыли

- Дт 84 Кт 84 – покрытие убытков прошлых лет

- Дт 84 Кт 80 – увеличение уставного капитала

- Дт 84 Кт 82 – образование или пополнение резервного фонда организации.

Распределение прибыли, отраженное данными проводками, допустимо только с решения учредителей организации

Непокрытый убыток, отраженный по дебету счета 84 может быть погашен за счет разных источников по решению собственников.

- Дт 75 Кт 84 – списание убытка за счет дивидендов или взносов участников

- Дт 84 Кт 84 – списание убытка за счет прибыли прошлых лет

- Дт 82 Кт 84 – списание убытка за счет средств резервного фонда

Источник: https://buhguru.com/buhgalteria/kak-dolzhen-byt-nachislen-nalog-na-prib.html