Включается ли в состав налоговой базы благотворительные отчисления при усн

Так, в корреспонденции со счетами 20 «Основное производство» или 26 «Общехозяйственные расходы» отражаются расходы на содержание некоммерческой организации, осуществленные за счет средств целевого финансирования.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТпрофессиональный бухгалтер Молчанов Валерий Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТпрофессиональный бухгалтер Родюшкин Сергей 3 июня 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Источник: Бухгалтерский учет. Налогообложение.

Отражение расходов на благотворительность при усн

ВажноТакие организации, как благотворительный фонд, согласно пункту 3 статьи 2 Закона №7 ФЗ от 12.01.1996 года, относят к категории некоммерческих предприятий, деятельность которых осуществляется по упрощенной системе налогообложения.

Заниматься предпринимательством такие организации могут при необходимости в ней для достижения целей, ради которых они были созданы (благотворительность).

Основной прибылью этих некоммерческих предприятий являются пожертвования коммерческих организаций для реализации благотворительных целей.

Возникает вопрос: нужно ли включать пожертвования коммерческих организаций в доходы благотворительного фонда, применяющего «упрощенцу»? Ответ: «нет». Полученное от коммерческих организаций финансирование используется благотворительным фондом на реализацию своей деятельности – на благотворительность.

Благотворительные поступления

При этом налогоплательщики — получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

Как учесть поступившую в организацию на усн благотворительную помощь

НК РФ). Как учитывается благотворительность при ОСНО, читайте в ст. «Благотворительная помощь и налог на прибыль: когда платить налог?». Пример ООО «Книга» занимается продажей книг и учебных пособий. По решению директора был заключен договор с детским домом, в котором было указано, что издательство передает 1 000 рабочих тетрадей для воспитанников детского дома и 100 000 руб.

на покупку новых парт. Дт 76 Кт 41 — переданы рабочие тетради в детский дом (1 000 × 100 руб. = 100 000 руб.). Дт 91.2 Кт 76 — стоимость переданных тетрадей отнесена на прочие расходы (100 000 руб.).

Дт 76 Кт 51 — перечислены денежные средства на покупку парт (100 000 руб.).

Дт 91.2 Кт 76 — сумма расходов на покупку парт отнесена на прочие расходы (90 000 руб.).

Дт 51 Кт 76 — возвращена неизрасходованная сумма из благотворительного взноса (10 000 руб.).

Благотворительность и налогообложение на «упрощенке»

Кто за это персонально ответит? Перс… Роскомнадзор блокирует IP-адреса Amazon иПредпринимателям нанесен серьезный удар.

Налогообложение при благотворительности в 2017 году

И, следовательно, к правилам документального оформления правильнее будет обратиться именно к нормам, указанным в гл. 32 ГК РФ.

В случае когда организация договорилась о перечисление на бескорыстной основе имущества, стоимость которого не превышает 3 000 руб.

, необходимо представить в бухгалтерию служебную записку, в которой будет указано, на какие цели и в каком размере передается благотворительный взнос. На записке должна стоять резолюция директора «СОГЛАСОВАНО».

Источник: http://advocatus54.ru/vklyuchaetsya-li-v-sostav-nalogovoj-bazy-blagotvoritelnye-otchisleniya-pri-usn/

Ип на усн строительство квартир благотворительность

Налог взимается только с установленной законом суммы.Отметим, что из всех перечисленных режимов налогообложения начинающим бизнесменам специалисты советуют выбирать упрощенный. При желании режим налогообложения можно позже изменить. к содержанию Варианты оформления ИП Зарегистрировать ИП в сфере строительства, ремонта или в любой другой можно несколькими способами:

- самостоятельно;

- онлайн;

- при помощи посредников.

Срок регистрации ИП обычно занимает не больше 3 дней с момента подачи нужных бумаг в налоговую службу. Сократить этот срок невозможно вне зависимости от способа оформления предпринимательства.

к содержанию Самостоятельное оформление ИП Самостоятельное оформление нового бизнеса считается оптимальным, поскольку не требует больших затрат и позволяет начинающему предпринимателю понять особенности взаимодействия с органами власти.

Отражение расходов на благотворительность при усн

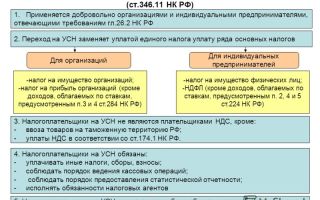

НК РФ отсутствует запрет на применение УСН ИП, которые занимаются деятельностью по строительству жилых домов хозяйственным способом за собственные средства для дальнейшей продажи квартир в этих домах физическим лицам. Объектом обложения Налогом признаются «доходы» и «доходы, уменьшенные на величину расходов» (п.

1 ст. 346.14 НК РФ). Согласно п. 2 ст. 346.14 НК РФ выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением случая, предусмотренного п. 3 ст. 346.14 НК РФ, в силу которого налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Благотворительность и налогообложение на «упрощенке»

ВниманиеБлаготворительность — это добровольная деятельность физических и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче физическим или юридическим лицам имущества, в т. ч.

денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки (закон «О благотворительной деятельности и благотворительных организациях» от 11.08.1995 № 135-ФЗ). Участники благотворительной деятельности перечислены в ст.

5 закона 135-

- благотворители,

- добровольцы,

- благополучатели.

Благотворительная деятельность может быть разовая или на постоянной основе, но в любом случае деньги или иное имущество могут быть переданы только на цели, указанные в ст. 2 закона 135-ФЗ.

Оформляем документы при осуществлении расходов на благотворительность Благотворительность ближе всего по своей сути относится к форме дарения.

Об определении налоговой базы застройщиком мкд, применяющим усн

В сфере строительства действуют четыре системы:

- общая (ОСНО);

- упрощенная (УСН);

- патентная (ПСН);

- единый налог на вмененный доход (ЕНВД).

Рассмотрим их характеристики:

- ОСНО оптимальна для крупных предпринимателей и для тех, кому нужен НДС, однако невыгодна в начале ведения бизнеса.

- УСН наиболее распространена среди начинающих ИП. Она удобна тем, что вместо 3 общих налогов нужно платить всего один.

- ПСН распространяется только на индивидуальных предпринимателей, позволяя им приобрести патент на деятельность сроком от месяца до года и не платить другие налоги в этот период.

- При уплате ЕНВД не имеет значения, какой доход получил ИП.

Как организовать ип в сфере строительства и ремонта

Все, что имеет значение, – это предполагаемый вид деятельности. При создании ИП код ОКВЭД должен быть указан в заявлении на регистрацию.

https://www.youtube.com/watch?v=mxMM5PcqIUI

ВажноОКВЭД состоит из 17 разделов (от А до Q), которые описывают все виды деятельности, совершаемые предпринимателями. Строительству и ремонту соответствует раздел F. Эта группировка включает в себя капитальный и текущий ремонт, а также новое строительство; и не включает деятельность по градостроительству, архитектуре и проектированию зданий.

Система налогообложения для ип, занимающегося строительством

Он получает деньги не только как предприниматель, но и как физическое лицо. С зарплаты он ежемесячно выплачивает 13% НДФЛ, потому вернуть часть средств, потраченных на коронки и пломбы, ему удастся.

А вот если предприниматель имеет, кроме коммерческих поступлений по ЕНВД, другие доходы по ставке 13%, то воспользоваться привилегией он сможет. На заметку. Если физлицо имеет право на два и более стандартных вычетов, воспользоваться можно только одним (более выгодным).

То есть использовать несколько вычетов, суммируя их, нельзя.

Налогообложение при благотворительности в 2017 году

Источник: http://juristufa.ru/2018/04/19/ip-na-usn-stroitelstvo-kvartir-blagotvoritelnost/

Налоговый учет благотворительности на практике

berator_ruБлаготворительная деятельность всегда была в традициях не только крупного, но и среднего бизнеса. Недаром возникла необходимость принять нормативные акты, регламентирующие ее, а в 2011 году были внесены изменения в соответствующее законодательство.

Налоговый кодекс содержит «благотворительные» нормы, которые необходимо учитывать всем организациям.

Что важно знать, если вы занимаетесь благотворительной деятельностью?Законодательство о благотворительной деятельности состоит из соответствующих положений Конституции Российской Федерации, Гражданского кодекса, Федерального закона от 11 августа 1995 г.

№ 135-ФЗ «О благотворительной деятельности и благотворительных организациях», иных федеральных законов и законов субъектов Российской Федерации.

Под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки (ст. 1 Федерального закона О благотворительной деятельности и благотворительных организациях; далее — Закон № 135 ФЗ).

Даром не означает благотворительность

Если вы безвозмездно передали имущество или оказали услугу бесплатно, то это не означает, что вы занялись благотворительностью. Важно, на какие цели были выделены средства и в какой деятельности будет использоваться переданное вами имущество. Цели благотворительной деятельности определены в статье 2 Закона № 135-ФЗ.

Приведем некоторые из них:

- социальная поддержка и защита граждан;

- подготовка населения к преодолению последствий стихийных бедствий и катастроф,

- оказание помощи пострадавшим в результате стихийных бедствий, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие защите материнства, детства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, физической культуры и массового спорта.

В 2011 году цели благотворительной деятельности значительно пополнились. Соответствующие изменения в Закон № 135-ФЗ были внесены Федеральным законом от 23 декабря 2010 г. № 383-ФЗ. С этого года благотворительностью признается:

- подготовка населения к защите от чрезвычайных ситуаций, пропаганда знаний в области защиты населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитации детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правового просвещения населения;

- содействия добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию творчества и воспитанию детей и молодежи.

Иные формы оказания помощи коммерческим организациям как финансовыми средствами, так и имуществом благотворительностью не признаются.

Поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не является. Кроме того, запрещается одновременно с благотворительной деятельностью проводить предвыборную агитацию, агитацию по вопросам референдума.Такие условия прямо предусмотрены в Законе № 135-ФЗ.

Исполнители и действующие лица

В статье 5 Закона № 135-ФЗ определено понятие участников благотворительной деятельности. Таковыми признаются благотворители, добровольцы и благополучатели.

Благотворители — лица, осуществляющие бескорыстно, то есть безвозмездно или на льготных условиях:

- передачу в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности;

- наделение правами владения, пользования и распоряжения любыми объектами права собственности;

- выполнение работ, предоставление услуг.

Благотворители имеют право определять цели и порядок использования своих пожертвований.Благополучатели — лица, получающие благотворительные пожертвования от благотворителей, помощь добровольцев.Добровольцы — граждане, осуществляющие благотворительную деятельность в форме безвозмездного труда в интересах благополучателя, в том числе в интересах благотворительной организации. Благотворительная организация может оплачивать расходы добровольцев, связанные с их деятельностью в этой организации (командировочные расходы, затраты на транспорт и др.).

Благие намерения и налоги

Общая система налогообложения. Налог на прибыль и НДС

Источник: https://berator-ru.livejournal.com/120433.html

Спонсорство и благотворительность: учет и налоги

Оказывая помощь, необходимо определиться, что это будет — благотворительность или спонсорство, поскольку от этого зависит отражение операций в бухгалтерском и налоговом учете.

Какая деятельность является благотворительной

В современной России термин «меценатство» не нашел нормативного закрепления — вместо него используется понятие «благотворительность». Благотворительная деятельность в России регулируется Федеральным законом от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон о благотворительности). Согласно ст.

1 Закона под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам и юридическим лицам (некоммерческим организациям) имущества (благотворительных пожертвований), в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Благотворительной признается деятельность, осуществляемая только в целях, предусмотренных ст. 2 Закона о благотворительности.

Законодатель отдельно оговорил, что направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не являются (п. 2 ст. 2 Закона о благотворительности).

Денежные суммы и иное имущество, предоставленные в целях благотворительности, возврату не подлежат (п. 4 ст. 1109 ГК РФ).

Благотворительной организацией является неправительственная (негосударственная и немуниципальная) некоммерческая организация, созданная для реализации предусмотренных данным законом целей путем осуществления благотворительной деятельности в интересах общества в целом или отдельных категорий лиц.

Благотворительные организации создаются в формах общественных организаций (объединений), фондов, учреждений и в иных формах, предусмотренных федеральными законами для благотворительных организаций. Сторонами (участниками) благотворительной деятельности являются благотворители, добровольцы и благополучатели (ст.

5 Закона о благотворительности).

Благотворители вправе определять цели и порядок использования своих пожертвований.

Добровольцы — граждане, осуществляющие благотворительную деятельность в форме безвозмездного труда в интересах благополучателя, в том числе в интересах благотворительной организации. Благотворительная организация может оплачивать расходы добровольцев, связанные с их деятельностью в этой организации (командировочные расходы, затраты на транспорт и др.).

Благополучатели — лица, получающие благотворительные пожертвования от благотворителей, помощь добровольцев.

Несправедливо было бы промолчать об институте пожертвования, который нашел свое отражение в ст. 582 ГК РФ. Пожертвованием признается дарение вещи или права в общеполезных целях.

Пожертвования могут принимать граждане, лечебные, воспитательные, учреждения социальной защиты, благотворительные, научные и учебные учреждения, фонды, музеи и другие учреждения культуры, общественные и религиозные организации, а также государство и другие субъекты гражданского права, указанные в ст. 124 ГК РФ.

Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества.

Учет и налогообложение организации-благотворителя

НДС

При безвозмездной передаче товаров (выполнении работ, оказании услуг) в рамках благотворительной деятельности на цели, поименованные в ст. 2 Закона о благотворительности, не возникает обязанности по уплате НДС. Такой вывод следует из пп. 12 п. 3 ст.

149 НК РФ, которым установлено, что безвозмездная передача на территории РФ товаров (выполнение работ, оказание услуг) в рамках благотворительной деятельности в соответствии с Законом о благотворительности, за исключением подакцизных товаров, не подлежит обложению НДС.

В силу п. п. 3, 5 ст. 168 НК РФ налогоплательщик оформляет счет-фактуру в общем порядке не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав, осуществляемых в рамках благотворительной деятельности.

При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)». Выставленный благотворителем счет-фактура регистрируется в книге продаж (п. 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137). В налоговой декларации по НДС операции отражаются в Разделе 7. При этом в графе 1 по строке 010 разд.

7 декларации операции, осуществляемые в рамках благотворительной деятельности, указываются под кодом 1010288.

Источник: http://samarabuh.ru/news/articles/articles_57.html

Благотворительная помощь: бухгалтерский учет и налоги — Институт профессиональных бухгалтеров Московского региона

Е.И. Карташова, ведущий аудитор ООО «Балансаудит+», действительный член ИПБ Московского региона, налоговый консультант.

Благотворительностью занимаются многие организации и физические лица. И это неудивительно. В последнее время в России происходит все больше катастроф и чрезвычайных ситуаций, а люди становятся более социально ответственными. К каким налоговым последствиям для организаций и физических лиц приводит благотворительная помощь? Как компании отразить оказание такой помощи в бухгалтерском учете?

Юридическая основа

Под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг или оказанию иной поддержки. Так сказано в статье 1 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее – Закон № 135-ФЗ).

Граждане и юридические лица вправе беспрепятственно осуществлять благотворительную деятельность на основе добровольности и свободы выбора ее целей.

К участникам благотворительной деятельности в соответствии со статьей 2 Закона № 135-ФЗ относятся:

- благотворители — лица, осуществляющие благотворительное пожертвование в бескорыстных формах по передаче в собственность имущества, в том числе денежных средств, выполнению работ, предоставлению услуг, а также наделению правами владения, пользования и распоряжения объектами права собственности. Благотворители имеют право определять цели и порядок использования своих пожертвований;

- добровольцы — граждане, осуществляющие благотворительную деятельность в форме безвозмездного труда в интересах благополучателя, в том числе в интересах благотворительной организации;

- благополучатели — лица, получающие благотворительные пожертвования от благотворителей или помощь от добровольцев.

Закон № 135-ФЗ не требует заключения письменного договора на оказание и принятие благотворительной помощи. Однако по своей сути оказание благотворительной помощи является пожертвованием, которое в свою очередь является разновидностью договора дарения. Следовательно, к благотворительным операциям должны применяться правила, установленные главой 32 ГК РФ «Дарение».

В соответствии со статьей 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Пожертвованием признается дарение вещи или права в общеполезных целях, которое может осуществляться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в статье 124 ГК РФ (ст. 582 ГК РФ).

Источник: http://www.ipbmr.ru/?page=vestnik_2012_5_kartashova

Учет и налогообложение у благотворителей

Компания приобрела комплекты одежды и передала их в благотворительных целях некоммерческой организации в фонд помощи пострадавшим от наводнения. Бухгалтер компании раньше с благотворительностью не сталкивался. Поясним, как корректно отразить такую помощь в бухучете и какие налоги при этом заплатить. Учет и налогообложение у благотворителей.

Сторонами (участниками) благотворительной деятельности, напомним еще раз, являются благотворители и благополучатели (ст. 5 Закона № 135-ФЗ).

Благотворители вправе определять цели и порядок использования своих пожертвований. Благополучатели – лица, получающие благотворительные пожертвования от благотворителей (см далее).

Далеко не всякая материальная помощь может быть отнесена к благотворительности. Так, помощь считается благотворительной, если она направляется на определенные цели (ч. 1 ст. 2 Закона № 135-ФЗ).

Перечислим некоторые из них:

• социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу своих физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

• оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

• содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

• содействие деятельности в сфере физической культуры и массового спорта;

• охрана окружающей природной среды и защиты животных.

Налог на прибыль и единый налог

Стоимость безвозмездно переданного имущества и расходы, связанные с такой передачей, не учитываются при налогообложении прибыли. Объясняется это тем, что такие расходы не отвечают требованиям п. 1 ст. 252 НК РФ, в частности, они не направлены на получение дохода.

Кроме того, расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, поименованы в перечне расходов, не учитываемых в целях налогообложения прибыли (п. 16 ст. 270 НК РФ).

При расчете единого налога, уплачиваемого при УСН, расходы на благотворительность также не учитываются в составе налоговых расходов. Дело в том, что перечень

расходов, на которые компании на «упрощенке» могут уменьшать полученную прибыль, приведен в ст. 346.16 НК РФ и является закрытым. Затраты на благотворительность в этом перечне не фигурируют.

НДС

Передача товаров (выполнение работ, оказание услуг) в рамках благотворительной деятельности не облагается НДС, так как подпадает под льготу (подп. 12 п. 3 ст. 149 НК РФ).

Источник: http://bishelp.ru/business/buhuchet-nalogi/uchet-i-nalogooblozhenie-u-blagotvoriteley

Благотворительность: правовые вопросы и особенности налогообложения | Деловое обозрение

Все активнее коммерческие организации и физические лица становятся участниками благотворительной деятельности. Государство, в общем, поощряет это явление

Эльмира Багаутдинова

независимый эксперт, налоговый консультант, член Палаты налоговых консультантов России, аттестованный преподаватель ИПБ России

Все активнее коммерческие организации и физические лица становятся участниками благотворительной деятельности. Государство, в общем, поощряет это явление. В Налоговом кодексе содержатся «благотворительные» нормы, которые надо учитывать всем хозяйствующим субъектам.

Законодательство

Законодательство о благотворительной деятельностисостоит из соответствующих положений Конституции РФ, ГК РФ, закона от 11.08.95 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях», иных федеральных законов и законов субъектов РФ. В соответствии со ст.

1 закона № 135-ФЗ под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Очень важно! Если вы безвозмездно передали имущество или оказали услугу бесплатно, то это еще не означает, что вы занялись благотворительностью. Важно, на какие цели выделены средства, и в какой деятельности будет использоваться переданное вами имущество. Кроме того, передача имущества в порядке спонсорства не является благотворительной деятельностью.

Цели

Цели благотворительной деятельностиопределены в ст. 2 Закона № 135-ФЗ.

Например, социальная поддержка и защита граждан, подготовка населения к преодолению последствий стихийных бедствий и катастроф, оказание помощи пострадавшим в результате стихийных бедствий,содействие защите детства, материнства и отцовства, содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности, содействие деятельности в сфере профилактики и охраны здоровья граждан, физической культуры и массового спорта.

ПАМЯТКА. В 2011 году цели благотворительной деятельности значительно пополнились. Изменения в закон № 135-ФЗ внесены законом от 23.12.10 № 383-ФЗ.

Так, благотворительной деятельностью признается социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации, оказание бесплатной юридической помощи и правовое просвещение населения, содействие развитию творчества и воспитанию детей имолодежи.

Поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не является.Перечень целей, на достижение которых направляется безвозмездная помощь, является закрытым.Таким образом,формы оказания помощи как финансовыми средствами, так и имуществом, не перечисленные в Законе №135-ФЗ, благотворительностью не признаются.

Участники благотворительной деятельности

Таковыми признаются благотворители, добровольцы и благополучатели.

Благотворители — лица, осуществляющие бескорыстно, то есть безвозмездно или на льготных условиях: передачу в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности.

Благополучатели- лица, получающие благотворительные пожертвования от благотворителей, помощь добровольцев. Благополучателями могут быть только некоммерческие организации.

Добровольцы — граждане, осуществляющие благотворительную деятельность в форме безвозмездного труда в интересах благополучателя, в том числе в интересах благотворительной организации.

Обратите внимание!

Источник: http://uldelo.ru/2016/04/19/blagotvoritelnost-pravovye-voprosy-i-osobennosti-nalogooblozheniya

Налогообложение спонсорской помощи при усн

Кто такой спонсор? На основании п. 9 ст. 3 Федерального закона 38-ФЗ от 13.03.

06 спонсор – это лицо, обеспечивающее предоставление или предоставляющее средства для организации и проведения спортивного, культурного и иного мероприятия, для создания и трансляции теле- или радиопередачи, либо создания или использования иного результата творческой деятельности. Обязательным условием спонсорства является спонсорская реклама, т.е.

Особенности учета спонсорской помощи, ее поступления и списания

Спонсорская помощь имеет целевое назначение.

Поступление средств направляется на организацию спортивных, культурных мероприятий, поддержание творческой деятельности. Спонсорская помощь не осуществляется анонимно и должна исходить от конкретного лица. Договор носит возмездный характер, получатель помощи предоставляет спонсору рекламные услуги.

Определение понятия дано в п. 9 ст. 3 ФЗ от 13.03.2006 № 38-ФЗ «О рекламе».

Что выгоднее — спонсорство или благотворительность?

(часть 4)

В случае если спонсорским договором предусмотрено, что спонсируемый обязан распространять информацию (рекламу) о спонсоре или его продукции, то такая помощь признается возмездной спонсорской помощью, а расходы на оказание такой помощи представляют собой расходы на рекламу для спонсора.

Следует обратить внимание, что ныне действующий Закон о рекламе не говорит прямо о том, что спонсорский вклад является платой за рекламу, в связи с чем, у налогоплательщика существует риск того, что такой вклад не будет отнесен к расходам в целях налогообложения прибыли.

Спонсорская помощь физическому лицу или бюджетному учреждению

Спонсорство — достаточно распространенный в России вид деятельности.

Бизнес-модели многих компаний в обязательном порядке включают в себя активность, связанную с предоставлением денежной помощи в адрес тех или иных бюджетных, некоммерческих структур, спортивных организаций, частных лиц. Достаточно близкий к спонсорству вид деятельности — благотворительность.

Им также занимается большое количество российских организаций.

В статье «Благотворительность: нужно ли платить налоги?» («Новая бухгалтерия», 2010, N 5) были рассмотрены бухгалтерские и налоговые аспекты оказания благотворительной помощи. Сегодня мы поговорим о более распространенном способе оказания помощи — о спонсорстве.

Финансирование культурных, социальных, спортивных или политических мероприятий спонсором — весьма выгодная вещь для спонсируемого и эффективный способ прорекламировать себя для спонсора.

А под спонсорской рекламой понимается реклама, распространяемая на условии обязательного упоминания в ней определенного лица как спонсора.

Отсюда следует, что спонсорский вклад имеет целевой характер и предполагает встречные обязательства сторон по предоставлению услуг рекламного характера. От спонсора — деньги или другие ресурсы, от спонсируемого — рекламная услуга.

Спонсорство нужно отличать от благотворительности, которая носит бескорыстный и безвозмездный характер (Федеральный закон от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях»)

Налоговые последствия помощи нуждающимся гражданам, социальным и благотворительным организациям

У российских предпринимателей всегда были развиты традиции меценатства. Так что никто не удивляется, когда компании, их собственники или граждане передают продукцию, оплачивают товары, работы или услуги или просто переводят деньги социальным (благотворительным, образовательным, религиозным и т.д.) организациям или напрямую нуждающимся в помощи людям .

В таких ситуациях о налогах думают в последнюю очередь.

Спонсорская помощь при УСН

Да, нужно если спонсорская помощь предполагает встречные обязательства по предоставлению услуг рекламного характера. Для вас полученные средства — это доход.

И его нужно учесть в налоговом учете при УСН (п. 1 ст. 346.15 и ст. 249 НК РФ).

Если же спонсор передает средства без условия о своей рекламе, а некоммерческая организация использует их для осуществления своей уставной деятельности, то такие доходы можно рассматривать как пожертвования. Тогда они не входят в налогооблагаемые доходы.

Это подтверждает пункт 1.1 статьи 346.15 и пункт 2 статьи 251 НК РФ, а также статья 582 Гражданского кодекса РФ.

Мы, некоммерческая общественная организация — спортивно-технический клуб, находимся на УСН с объектом доходы.

Можно ли нам принять спонсорскую помощь?

И если да, то учитывается ли эта сумма в доходах при упрощенной системе?

Бухгалтер НКО «Дружба» А.Д.

Источник: http://juridicheskii.ru/nalogooblozhenie-sponsorskoj-pomoschi-pri-usn-38415/

Благотворительная помощь — налог на прибыль (особенности)

Благотворительная помощь налог на прибыль у тех, кто оказывает такую помощь, не уменьшает. Это значит, что средства, потраченные на выплату благотворительной помощи, не снижают сумму, которая будет облагаться налогом.

Для благотворительных фондов, если они являются некоммерческими организациями, существует ряд условий, соблюдая которые, можно не уплачивать налог на прибыль. Ниже рассмотрим вопросы налогообложения при оказании благотворительной помощи.

Лица, участвующие в благотворительности

Как осуществляется налогообложение организаций, оказывающих помощь?

Вопросы налогообложения фондов

Как учитывается благотворительная помощь в бухгалтерском учете?

Какая отчетность сдается фондами?

Выводы

Лица, участвующие в благотворительности

Нормы, применяемые в процессе благотворительности, и лица, принимающие в нем участие, указаны в специально принятом юридическом законе Российской Федерации «О благотворительности и организациях». Этот закон был утвержден 11 августа 1995 года и имеет номер 135.

Существуют 3 участника процесса благотворительности: благотворитель (тот, кто осуществляет пожертвования в различной форме), доброволец (тот, кто оказывает посильную безвозмездную физическую помощь) и благополучатель (тот, кому адресуется благотворительная помощь).

Важную роль здесь играют фонды для сбора материальной помощи, то есть те организации, которые помогают при сборе денег на срочные финансовые манипуляции, осуществляемые во благо.

В этом случае льготы по налогу на прибыль предусмотрены только для тех организаций, чье существование и деятельность в качестве благотворительного фонда зафиксированы в уставе.

При этом такое предприятие должно являться некоммерческим.

Огромное значение имеет то, какой именно вид деятельности закреплен в уставе организации. В случае отклонения фирмы от деятельности, прописанной в уставе организации, ряд налоговых преимуществ аннулируется.

Как осуществляется налогообложение организаций, оказывающих помощь?

Говоря о физическом лице, осуществляющем благотворительное пожертвование, стоит упомянуть то, что это лицо имеет право на использование социального вычета по подоходному налогу.

Размер вычета при этом не должен превышать 25% от общего дохода гражданина. Также многое зависит от целей благотворительности.

Еще один факт, на который фискалы обращают внимание: помощь должна быть выдана исключительно деньгами, при этом организация, принимающая пожертвование, должна иметь статус некоммерческой.

Организации, занимающиеся благотворительной деятельностью, не удостоены абсолютно никаких льгот, что подтверждено определенными статьями законодательства, например пп. 16, 34 ст. 270 НК РФ.

Следовательно, эта графа расходов относится к внереализационным и не уменьшает базу по прибыли. Расходы в виде безвозмездно переданных денежных средств и имущества не уменьшают базу налогообложения.

То же самое говорится и о затратах на их передачу.

Что касается вопроса стимуляции организаций к оказанию благотворительной помощи, то одной из таких мер является уменьшение ставки налога на прибыль, уплачиваемой в региональный бюджет, с 18 до 13%.

Это в определенной мере дает толчок к развитию благотворительности. Разъяснения подобного рода уже много раз проводились министерством финансов Российской Федерации.

Исключением не стало и относительно недавно появившееся письмо от 06.04.2015 № 03-03-07/19136.

Вопросы налогообложения фондов

Благотворительный фонд не платит налог на прибыль в том случае, если деятельность организации осуществляется строго в соответствии с уставом. При этом обязательным условием является осуществление раздельного учета расходов по каждому виду деятельности.

Если средства использованы неправильно либо в личных целях, то налоги с этой суммы взымаются принудительно. То же самое относится и к организациям, которые не ведут раздельный учет финансовых поступлений.

Это дает налоговикам право взимать налог со всех доходов. Так поступают потому, что налоговые органы не могут отследить, куда именно и на какие цели были потрачены средства, выделенные на благотворительность.

К категории неправильно использованных средств относятся те, которые были потрачены не во благо нуждающихся, а в интересах самой организации.

Таковым является приобретение недвижимого и движимого имущества, к примеру дорогого автомобиля, за счет средств, переданных на благотворительные цели.

В случае если было зафиксировано нецелевое использование средств, их получение автоматически признается внереализационным доходом в тот момент, когда они были переданы в благотворительную организацию.

Если говорить об основных средствах, переданных на благотворительные цели, то они не амортизируются согласно подп. 2 п. 2 ст. 256 налогового кодекса.

Таким образом, если благотворительный фонд будет уличен в нецелевом использовании средств или отсутствии раздельного учета, это грозит серьезными последствиями для него, поскольку все его действия могут быть рассмотрены как мошенничество и уклонение от уплаты налогов. Если это произойдет, то придется произвести уплату налога в полном размере без каких-либо поблажек.

Очень важным фактором для благотворительных фондов является то, что каждый из них должен быть оформлен официально с получением соответствующего статуса. Если это условие не соблюдено, то применение льгот может быть признано фискальными органами неправомерным.

Как учитывается благотворительная помощь в бухгалтерском учете?

Фиксация и учет благотворительных пожертвований у организаций, оказывающих помощь, проводятся в полном соответствии с Положением по бухгалтерскому учету «Расходы организации» 10/99. Исходя из п.

17 указанного ПБУ, любые расходы признаются в учете вне зависимости от того, произведены они с целью получить в дальнейшем какой-либо доход либо же нет. Расходы на осуществление благотворительной деятельности принято относить к категории «прочие расходы». Это подтверждается пп. 4, 11 ПБУ 10/99.

При формировании проводок такие расходы заносятся в графу «прочие расходы» и отражаются на счете 91.

Поступление благотворительной помощи на счет благотворительных фондов отражается у таких организаций с помощью счета 86. При этом нормы ПБУ 18/02 они не используют. В бухгалтерском учете полученная благотворительная помощь фиксируется при помощи следующего перечня проводок:

- Дт 10 Кт 86 — получение средств на осуществление помощи;

- Дт 20 Кт 10 — средства, поступившие от благотворителей, списаны на затраты по осуществлению основной деятельности;

- Дт 83 Кт 20 — учтены все затраты, связанные с уставной деятельностью.

Какая отчетность сдается фондами?

П. 2 ст. 14 закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» предусмотрена сдача баланса и отчета о целевом использовании полученных средств, входящих в состав ежегодной бухгалтерской отчетности, благотворительными некоммерческими организациями.

Источник: https://buhnk.ru/nalog-na-pribyl/blagotvoritelnaya-pomoshh-nalog-na-pribyl-osobennosti/

Доходы по усн благотворительная помощь — Адвокатское бюро

В избранноеОтправить на почту Расходы на благотворительность при УСН не участвуют в расходах и не уменьшают налогооблагаемую базу организации. Тем не менее важно не только правильно учитывать эти расходы в бухгалтерском и налоговом учете, а еще и правильно оформлять их документально. Как это сделать, рассмотрим в нашей статье.

Расходы на благотворительность Оформляем документы при осуществлении расходов на благотворительность Как учесть расходы на благотворительность при УСН Итоги Расходы на благотворительность В наше время все больше организаций занимаются благотворительностью. И у многих бухгалтеров возникают вопросы по учету благотворительных взносов.

Давайте разберемся, что такое благотворительность и как ее необходимо оформлять документально.

Напряженный график не позволяет посещать мероприятия по повышению квалификации? Мы нашли выход! Консультация предоставлена 29.09.2015 г.

Вправе ли ИП, применяющий УСН, уменьшить полученные доходы на сумму пожертвований, оказываемых образовательному учреждению? Рассмотрев вопрос, мы пришли к следующему выводу: Индивидуальный предприниматель, применяющий упрощённую систему налогообложения, не может уменьшить полученные доходы на расходы в виде пожертвований, оказываемых образовательному учреждению.

Благотворительные поступления

Важно

Оно не может трактоваться как доход при расчете единого налога, согласно п.

1 ст. 346.15, п. 2 ст. 251 НК РФ. В соответствии с письмом от 27 декабря 2007 г.

№ 03-03-05/279 Минфина России, каждый конкретный случай целевого финансирования некоммерческих организаций должен рассматриваться отдельно.

В зависимости от того, были использованы поступления для достижения основных целей некоммерческой организации — благотворительные акции и пожертвования, применяется тот или иной порядок расчета единого налога.

Также согласно п. 2 ст.

Налогообложение при благотворительности в 2017 году

Внимание

Налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», при определении налоговой базы не могут уменьшить сумму полученных доходов на величину понесенных расходов (п.

1 ст. 346.18 НК РФ). Вместе с тем указанные налогоплательщики вправе уменьшить сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на суммы, указанные в п. 3.1 ст. 346.21

НК РФ. При этом ни п. 3.1 ст. 346.21, ни п. 1 ст. 346.16 НК РФ не содержат расходов в виде благотворительной помощи.

Поэтому данные расходы не учитываются при исчислении налога, уплачиваемого в связи с применением УСН, как у ИП, которые выбрали объект налогообложения «доходы, уменьшенные на величину расходов», так и у ИП, у которых в качестве объекта налогообложения выступают «доходы».

Как учесть поступившую в организацию на усн благотворительную помощь

Суммы перечисленных и возвращенных неизрасходованных благотворительных взносов не отражаются в Книге учета доходов и расходов.

Источник: http://advokat-kramarenko.ru/dohody-po-usn-blagotvoritelnaya-pomoshh/