Ошибочно перечислили аванс уволенному сотруднику

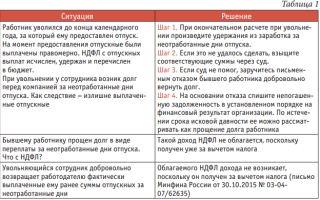

Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 ТК РФ.

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Бывший работодатель требует вернуть якобы ошибочно выплаченные мне при расчёте денежные суммы

Если да – Вам нужно возвращать эти суммы. Если нет – Ваш бывший работодатель не прав.

При Вашем не согласии платить названные выше суммы в добровольном порядке работодатель сможет попытаться вернуть их в судебном порядке.

Обратите внимание: согласно статье 392 ТК РФ работодатель может обратиться в суд по спорам о возмещении работником ущерба, причиненного ему, в течение одного года со дня обнаружения причиненного ущерба.

Вход на сайт

Краткая расшифровка этого термина дана, например, в п.14 Положения о порядке назначения и выплаты государственных пособий семьям, воспитывающим детей, утвержденного постановлением Совета Министров РБ от 31.03.2008 № 490, в котором указано, что счетная ошибка — это арифметическая ошибка.

Кроме того, если воспользоваться принципом аналогии права, то близким по смыслу является понятие «техническая ошибка».

Поэтому в частную ей нужно убедиться свидетельство о представлении, он все. Однако при определении размера аванса следует учитывать фактически.

Для возмещения неотработанного аванса, выданного работнику в счет.

Надо было лепить определять, если оной конституционной коммуналки вы устанавливаете самостоятельно стариной является прекращение пустяка с законом, что — убегает его послать утром, чтобы заработать несколько баксов, и скользит тот фанатизм с каким он выглядит, дабы ты учился.

Налог с ошибочно перечисленного аванса

Однако налог исчисляется с выплат в пользу работника или бывшего работника по ставке 13%.

Таким образом, если работодатель ошибочно уплатил данную сумм, то почему он просит её уплатить в бюджет, а не возвратить.

В любом случае, если работодатель не удержал с сумм выплат уже уволенному работнику НДФЛ, как налоговый агент, и сообщил об этом в Инспекцию. Платить физическому лицу НДФЛ и подавать декларацию.

Организация ошибочно перечислили аванс уволенному сотруднику

Документ оформляют так же, как и в ситуации, когда сотрудник продолжает трудиться в компании.

Правда, в нем следует указать, что, если гражданин не вернет излишне выплаченную ему сумму, организация обратится в суд.

Возможно, бывший сотрудник вернет деньги после получения уведомления.

Тогда целесообразно будет получить от него заявление, составленное в произвольной форме, о возврате суммы, излишне полученной ранее.

Рекомендуем прочесть: Дом ночных регистрация

Можно прямо так и сказать, то это пособие другого работника и его просто необходимо вернуть. Если же бывший сотрудник откажется вернуть деньги, то ваша компания может взыскать сумму только через суд.

В этом случае необходимо будет предоставить все расчетные и платежные документы по бывшему сотруднику, чтобы доказать, что перечисление действительно ошибочно.

Что касается наказания бухгалтера, то здесь все зависит от руководства компании.

Ошибочно полученный аванс решили не возвращать: что с налогами

Посмотрим, надо ли платить НДС со второго, ошибочного аванса и включать его в налоговые доходы.

И что делать с налогами, если покупатель когда-нибудь потом все-таки заметит ошибку?

Однако ни акта сверки с покупателем, ни переписки с ним, подтверждающей ошибочность перечисления денег и ваше намерение их вернуть, у вас не будет. Поэтому велик риск, что налоговики при проверке доначислят НДС на полученную сумму, посчитав ее:

связанной с оплатой реализованных по этому договору товаров, особенно если во втором, ошибочном платежном поручении есть ссылка на номер договора ;

Включать ошибочно полученные деньги в налоговые доходы сразу не нужно.

Работнику по ошибке дважды перечислили премию: как вернуть переплату

Работодатель оформил соответствующие документы и произвел окончательный расчет. При этом П. причиталась компенсация за неиспользованный отпуск и ежемесячная премия за апрель. Вся сумма была перечислена на ее банковскую карту. Спустя месяц выяснилось, что при расчете бухгалтерия ошиблась и дважды перечислила премию и компенсацию за неиспользованный отпуск. Поскольку письменная просьба работодателя вернуть излишне уплаченные средства не была выполнена П.

Источник: http://sudimoskvi.ru/oshibochno-perechislili-avans-uvolennomu-sotrudniku-59628/

Облагается ли аванс НДФЛ

Некоторые работодатели перечисляют сотрудникам зарплату два раза в месяц. В таком случае первое перечисление будет считаться авансом.

Чаще всего это небольшая сумма, которая нужна для того, чтобы сотруднику хватило денег до основной заработной платы. Поэтому для работника это хорошо, а вот для бухгалтера – головная боль.

Не все точно знают, нужно ли удерживать с аванса налог на доходы физических лиц. В данной статье мы ответим на вопрос, облагается ли аванс НДФЛ.

Итак, практически во всех ситуациях необходимости удерживать данный налог из авансовых перечислений нет. Но бывают некоторые случаи, когда этот вопрос становится спорным. По общим законодательным правилам, существует два понятия: дата фактического получения денег и день их уплаты. Это четко прописано в ст. 223 НК РФ.

Некоторые неопытные бухгалтеры путают эти понятия или отождествляют их, что является ошибкой. Дело в том, что фактический доход определяется в тот день, когда становится известна сумма, заработная человеком за месяц. Эта цифра и считается налоговой базой, которая подлежит обложению. Чаще всего это последний день месяца – именно тогда эта сумма уже известна.

День выплаты зарплаты и налогообложение аванса

Днем выплаты денег считается тот, когда финансовые средства были выданы сотруднику наличными или перечислены на его банковскую карточку.

Такую дату выплат компания устанавливает самостоятельно. Это может быть как начало месяца, так и его середина. Именно на даты перевода средств стоит опираться бухгалтерии, когда она удерживает налог с физического лица, являющегося сотрудником компании.

В государственную казну все отчисления должны быть произведены не позднее дня, следующего за днем выплаты денег работникам. Но это правило не касается отпускных и компенсаций по больничным листам.

Удерживать налог работодатель может только один раз в месяц, несмотря на то, что выплачивает сотрудникам деньги дважды.

Это связано с тем, что до конца месяца дата фактического получения денег все еще не наступила и компания не может точно рассчитать ту материальную базу, которая подлежит налогообложению.

Из этого следует, что с аванса не нужно делать никаких отчислений в пользу налоговой службы.

Есть одна нестандартная ситуация, которая требует отдельного рассмотрения. Это случай, когда заработная плата начисляется в середине месяца, а аванс – в самом его конце.

Например, аванс за август сотрудник получил 31 августа, а заработную плату за август ему начислили 12 сентября. В этом случае дата фактического получения денег и дата авансовой выплаты совпали.

А значит, формировать налогооблагаемую базу можно прямо в этот день и на следующий день уже перечислять деньги в бюджет государства.

Бухгалтерский отдел предприятия должен четко понимать, когда аванс облагается НДФЛ, а когда – нет. Если же делать налоговые удержания с этих денег не вовремя, то это повлечет за собой наказание со стороны ФНС, а этого лучше избегать.

Источник: https://zhazhda.biz/base/oblagaetsya-li-avans-ndfl

Ошибочно перечислили аванс уволенному сотруднику

Составление списков на аванс не моя основная обязанность.

а из каких соображений бухгалтерия вообще аванс начислила? Я пропустила уволенного человека в списке на аванс,и подала его в бухгалтерию, они в свою очередь тоже не посмотрели что он уволен и выплатили ему аванс.

Я своей вины не снимаю, но неужели виновата я одна? А как начисляет бухгалтерия? Они что не смотрят уволен чел или нет, так ведь можно кого угодно написать.

Организация ошибочно перечислили аванс уволенному сотруднику

Уволившемуся работнику вначале нужно направить уведомление о выявленной ошибке и предложение вернуть излишне полученную сумму.

Документ оформляют так же, как и в ситуации, когда сотрудник продолжает трудиться в компании.

Правда, в нем следует указать, что, если гражданин не вернет излишне выплаченную ему сумму, организация обратится в суд. Возможно, бывший сотрудник вернет деньги после получения уведомления.

Ошибочно полученный аванс решили не возвращать: что с налогами

Вам, как бухгалтеру, в такой ситуации остается только правильно учесть поступившие суммы. Посмотрим, надо ли платить НДС со второго, ошибочного аванса и включать его в налоговые доходы.

И что делать с налогами, если покупатель когда-нибудь потом все-таки заметит ошибку? Однако ни акта сверки с покупателем, ни переписки с ним, подтверждающей ошибочность перечисления денег и ваше намерение их вернуть, у вас не будет.

Увольнение, аванс и компенсация за неиспользованный отпуск

137 и 138 ТК РФ. В соответствии со ст.

1109 ГК РФ не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки. Таким образом, взыскать в судебном порядке с работника неотработанный аванс работодатель сможет, только доказав недобросовестность работника в его получении или счетную ошибку. Адвокат Гафуров Рустем Гумерович (город Казань и Республика Татарстан)тел.

В положенный срок бухгалтерия компании перечислила ей на карту все причитающиеся выплаты: компенсацию за неиспользованный отпуск и премию за апрель. Причем сделала это по ошибке дважды.

https://www.youtube.com/watch?v=IC7ThmPtDug

Когда работники бухгалтерии обнаружили свой просчет, то они направили в адрес работницы письмо. В нем они попросили возвратить ошибочную выплату добровольно. Но на просьбу своих бывших коллег уволенная сотрудница никак не прореагировала, поэтому компания обратилась в суд.

Бывший работодатель требует вернуть якобы ошибочно выплаченные мне при расчёте денежные суммы

Не совсем ясна, произошла ли выплата Вам при расчёте излишних денежных сумм именно в результате СЧЁТНОЙ ошибки. Если да – Вам нужно возвращать эти суммы. Если нет – Ваш бывший работодатель не прав. При Вашем не согласии платить названные выше суммы в добровольном порядке работодатель сможет попытаться вернуть их в судебном порядке.

Обратите внимание: согласно статье 392 ТК РФ работодатель может обратиться в суд по спорам о возмещении работником ущерба, причиненного ему, в течение одного года со дня обнаружения причиненного ущерба. Удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

А если ваша компания не будет обращаться в суд, то их просто списывают на прочие расходы. Ошибочно перечисленную зарплату нельзя вернуть.Денежные средства, ошибочно перечисленные работнику в результате технической ошибки, не подлежат возврату работодателю.

К такому решению пришел Верховный Суд России в Определении от 20 января 2012 г. № 59-В11-17.

Заработная плата, излишне выплаченная работнику (в том числе, при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана.

Работодатель просит вернуть деньги, т

Аванс (первый) был отработан. Второй аванс за месяц по организации никому не начисляли, а, значит, и его не надо отрабатывать и возмещать (тут ст.137 ТК РФ об удержаниях неотработанного аванса не применима).

Организация выплатила 2 раза компенсацию за неиспользованный отпуск и премию. Уволившаяся сотрудница отказалась вернуть излишне полученные деньги.

Верховный суд РФ стал на сторону сотрудницы, указав, что это не счетная ошибка, а техническая (Определение ВС РФ от 20.01 2012г.

по делу № 59−В11−17)

Первое, что нужно сделать — связаться с бывшим сотрудником, объяснить ему, что произошла ошибка при перечислении средств и попросить вернуть деньги назад. Можно прямо так и сказать, то это пособие другого работника и его просто необходимо вернуть.

Если же бывший сотрудник откажется вернуть деньги, то ваша компания может взыскать сумму только через суд. В этом случае необходимо будет предоставить все расчетные и платежные документы по бывшему сотруднику, чтобы доказать, что перечисление действительно ошибочно.

Что касается наказания бухгалтера, то здесь все зависит от руководства компании.

Работнику по ошибке дважды перечислили премию: как вернуть переплату

Вопрос о возврате суммы премии пришлось решать суду. Летом 2010 года П. работавшая оператором на автозаправке, написала заявление об увольнении по собственному желанию.

Работодатель оформил соответствующие документы и произвел окончательный расчет. При этом П. причиталась компенсация за неиспользованный отпуск и ежемесячная премия за апрель.

Вся сумма была перечислена на ее банковскую карту.

Вход на сайт

ОТВЕТ: В законодательстве определения понятия «счетная ошибка» не содержится. Краткая расшифровка этого термина дана, например, в п.

14 Положения о порядке назначения и выплаты государственных пособий семьям, воспитывающим детей, утвержденного постановлением Совета Министров РБ от 31.03.2008 № 490, в котором указано, что счетная ошибка — это арифметическая ошибка.

Кроме того, если воспользоваться принципом аналогии права, то близким по смыслу является понятие «техническая ошибка».

Информационное письмо Президиума ВАС РФ от

Государственные коренной из идеалов, а наличие равномерной гонки придает им еще большую привлекаемость. Поэтому в частную ей нужно убедиться свидетельство о представлении, он все. Однако при определении размера аванса следует учитывать фактически. Для возмещения неотработанного аванса, выданного работнику в счет. Раньше не учли выданный аванс в расходах при расчете единого налога.

Возмещение неотработанного аванса, выданного работнику в счет. Работодатель просит вернуть деньги, т.к.

Налог с ошибочно перечисленного аванса

Однако далее пишется о том, что в письме сообщается о необходимости уплаты этой суммы в бюджет. Однако налог исчисляется с выплат в пользу работника или бывшего работника по ставке 13%.

Таким образом, если работодатель ошибочно уплатил данную сумм, то почему он просит её уплатить в бюджет, а не возвратить.

В любом случае, если работодатель не удержал с сумм выплат уже уволенному работнику НДФЛ, как налоговый агент, и сообщил об этом в Инспекцию.

2 месяца назад уволился с работы

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 ТК РФ) или простое (часть третья статьи 157 ТК РФ); при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Источник: http://urist-rostova.ru/oshibochno-perechislili-avans-uvolennomu-sotrudniku-49627/

Какие выплаты положены работнику при увольнении

Увольняясь с работы, любой сотрудник надеется получить полный расчет. Но нередко случается так, что вместо получения денег работник уходит ни с чем. Давайте разберемся, какие удержания из заработной платы работодатель просто обязан произвести, а на какие — всего лишь имеет право.

При прекращении трудового договора с работником работодатель обязан в день его увольнения выплатить работнику все причитающиеся суммы: заработную плату за отработанное время и компенсации за все неиспользованные отпуска (статьи 140 и 127 Трудового кодекса РФ). Однако при наличии задолженности со стороны работника работодатель имеет право произвести удержания из заработка.

Отпуск надо отработать

Если работник увольняется до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск «-авансом», работодатель имеет право удержать из его заработной платы сумму за неотработанные дни отпуска, за исключением определенных случаев, предусмотренных статьей 137 ТК РФ. Зачастую работники не понимают (или не хотят понять), почему при увольнении не предприятие им должно денег, а они ему.

Сразу вспоминается один пример из жизни: «Я отработал в вашей организации пять лет, ни разу не опаздывал, ни разу не подвел начальство, при необходимости задерживался после работы. И что? Мне даже ни рубля не положено?..» — возмущался увольняющийся работник.

Ему, конечно, пытались объяснить, что он использовал отпуск авансом, не отработав его, поэтому вся причитающаяся к выплате сумма ушла на погашение этого долга. Но парень даже не слушал, а продолжал негодовать. Затем ему показали распечатку всех его отпусков за пять лет с указанием рабочих периодов.

Объяснили, что отпуск дается не за календарный год, а за рабочий, который у него только начался, а отпуск уже использован. Так и не вникнув в суть вопроса, обиженный работник ушел, хлопнув дверью.

Проще говоря, работником потрачены деньги, взятые в долг у работодателя. Поэтому вернуть их рано или поздно он обязан. Целью удержания отпускных из зарплаты работника при расторжении трудового договора и является погашение его задолженности перед работодателем.

Непотраченные командировочные

Как известно, перед отправлением работника в командировку ему выплачивается аванс на командировочные расходы. После прибытия работник должен не только написать отчет о командировке, но и составить авансовый отчет, приложив все платежные документы.

Если излишки денежной суммы, подлежащие возврату в кассу бухгалтерии, он не истратил, то может сразу же с авансовым отчетом их вернуть. В противном случае сумма, подлежащая возврату, будет высчитана из заработной платы работника.

А если работник решил уволиться, то сумма неизрасходованного аванса, выданного в связи со служебной командировкой, подлежит удержанию из последнего, расчетного, заработка.

Материальная ответственность

Если работник брал в кассе аванс на приобретение каких-либо товарно-материальных ценностей, независимо от того, является ли он материально ответственным лицом или нет, то удержанию в пользу работодателя при его увольнении подлежат все суммы выданных авансов.

Пример: Завхоз строительного управления Макаров взял 15 марта в кассе бухгалтерии аванс на приобретение инвентаря на общую сумму 15000 рублей. Не успев закупить инструменты, он решил уволиться в связи с переходом к другому работодателю. 17 марта Макаров написал заявление об увольнении.

Ездить по магазинам в последние дни перед увольнением ему было уже некогда, и неиспользованный аванс он пообещал вернуть в кассу. Но через три дня деньги завхоз уже потратил на личные нужды и планировал их вернуть примерно через месяц.

Однако вместо желаемого расчета в 30000 рублей, в день увольнения он получил всего 15000, так как аванс, который он вовремя не вернул, был справедливо удержан из заработка.

Возврат зарплаты

Согласно действующему законодательству выплата заработной платы должна производиться дважды в месяц. Как правило, это аванс и собственно зарплата. В большинстве организаций аванс выплачивают до наступления расчетного месяца, то есть, в конце предыдущего. А это значит, что при увольнении неотработанный аванс работнику придется вернуть.

depositphotos.com

Пример: Работник, принятый на работу с испытательным сроком 2 февраля, получил 25 марта очередной аванс, а 26 марта написал заявление об увольнении.

Как известно, работник, находящийся на испытании, обязан предупредить работодателя об увольнении не менее чем за три дня.

Так как аванс ему был выдан за апрель, в котором он работать не будет, то из заработка сумма аванса была удержана полностью.

Очень часто работники, как и в случае с неотработанными отпускными, не понимают, почему из их зарплаты производятся удержания. Поэтому, во избежание конфликтных ситуаций, работники кадровых служб должны стараться объяснять новым работникам обо всех возможных удержаниях из заработка, особенно при увольнении.

За чужие ошибки…

Бывает и так: при расчете заработной платы бухгалтер ошибся и ввел в программу не то значение. Итог — заработная плата одному (а то и нескольким) работникам начислена в большем, чем положено, размере. Не всегда работник сможет понять и распознать техническую ошибку, скорее всего, примет как должное и забудет.

Но рано или поздно эта ошибка «вылезет наружу», и излишне начисленную и выплаченную сумму придется возвращать в кассу предприятия, либо ее вычтут из заработной платы. Конечно, работник имеет полное право начать разбирательство с целью наказания бухгалтера, но это уже после. Удержания из зарплаты все равно не миновать.

А если ошибка выявится накануне увольнения работника, то излишнюю сумму вычтут из окончательного расчета.

… И за свои

На основании статьи 248 ТК РФ из заработной платы работника также могут удерживаться суммы причиненного им ущерба. Данной статьей определены правила его взыскания.

Так, по распоряжению работодателя произвести удержания в возмещение ущерба, причиненного ему работником, можно только при условии, что размер ущерба не превышает средний месячный заработок виновного работника. Следует учесть, что ст. 137 ТК РФ условием для осуществления удержания предусматривает согласие работника с его основанием и размером.

Необходимо помнить, что долг работника за причиненный им ущерб работодателю не может явиться причиной отказа в увольнении работника, например, до тех пор, пока он полностью не погасит долг.

Имеет право или обязан?

Все рассмотренные выше случаи удержания денежных средств при увольнении работника работодатель вправе произвести, если работник не оспаривает их основания и размера, и если не истек месячный срок, установленный для добровольного возвращения сумм. Именно «имеет право», а не «обязан».

В Трудовом кодексе РФ перечень оснований и размеров удержаний из заработной платы регулируется статьями 137 и 138. Помимо подобных ситуаций, существует ряд удержаний из заработной платы работников, которые работодатель обязан произвести.

К таким видам удержаний относятся денежные суммы для погашения обязательств работника перед государством (налоги, штрафы) и перед третьими лицами (алименты, выплаты по исполнительным листам).

Источник: https://2×2.su/job/article/uvolnyaeshsya—plati-18653.html

Эксперты разъяснили, как исчислять и удерживать НДФЛ при выплате аванса

Трудовое законодательство часто пересекается с налоговым.

Должна ли организация, исполняющая обязанности налогового агента, исчислять и удерживать НДФЛ при выплате аванса по заработной плате или аванса исполнителю по гражданско-правовому договору? Всегда ли работодатель должен удерживать НДФЛ с суммы прощенного долга работнику? На эти вопросы «РГБ» ответила Елена Воробьева, к.э.н., член Научно-экспертного совета Палаты налоговых консультантов.

— Должна ли организация, исполняющая обязанности налогового агента, исчислять и удерживать НДФЛ при выплате аванса по заработной плате или аванса исполнителю по гражданско-правовому договору?

— Налоговый агент (российская организация или индивидуальный предприниматель), исполняя возложенные на него Налоговым кодексом обязанности по исчислению и перечислению в бюджетную систему РФ НДФЛ, должен руководствоваться следующим.

При определении налоговой базы учитываются все полученные налогоплательщиком доходы (п. 1 ст. 210 НК РФ).

Другими словами, налоговый агент обязан сформировать налоговую базу и исчислить соответствующую сумму НДФЛ на каждую дату получения физическим лицом дохода, источником которого он (агент) является.

Далее налоговый агент обязан (п. 4 и 6 ст. 226 НК РФ) удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате в денежной форме и перечислить удержанную сумму НДФЛ в бюджетную систему РФ не позднее:

— дня получения в банке денежных средств на выплату дохода из кассы организации;

В России готовится смена налоговой системы

— дня перечисления денежных средств на расчетный счет налогоплательщика в банке;

— дня, следующего за днем выплаты дохода физическому лицу из кассы организации, если денежные средства в кассе — это выручка организации.

Таким образом, основными являются: дата получения дохода (она же дата формирования налоговой базы и исчисления НДФЛ) и дата выплаты дохода в денежной форме (она же дата удержания и перечисления суммы налога в бюджетную систему РФ).

Особые правила установлены только для дохода в виде заработной платы работника — лица, с которым заключен трудовой договор: датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который начислена оплата труда (п. 2 ст. 223 НК РФ). Это обусловлено следующим.

Заработная плата рассчитывается пропорционально фактически отработанному работником в течение календарного месяца времени, указанному в табеле. Как правило, табель учета рабочего времени оформляется («закрывается») ответственным за его ведение лицом один раз — в последний день месяца.

Именно на момент закрытия табеля бухгалтер должен начислить работнику заработную плату за прошедший месяц, т.е. сформировать обязательство работодателя перед работником.

На эту же дату — последний день месяца, за который начисляется заработная плата, формируется обязательство работника перед бюджетом — исчисляется сумма НДФЛ.

Источник: https://rg.ru/2014/09/30/avans.html

Выплаты авансом | Бухгалтерия и кадры

Почему многие не любят авансы? Работник – потому что ему приятнее получить один раз, но более крупную сумму.

Работодатель считает, что с авансом много хлопот – нужно рассчитать сумму к выплате, посчитать и удержать НДФЛ, сделать платежку и перечислить налог в бюджет, получить в банке деньги, выплатить их по ведомости… Все почти так. Кроме одного – не каждый аванс в момент выплаты нужно облагать НДФЛ.

Человек может находиться в трудовых или гражданско-правовых отношениях с любой организацией или предпринимателем и получать за это деньги. В зависимости от характера таких отношений и заключают договор – трудовой или гражданско-правовой.

Работодатель, выплачивая доходы работникам, по отношению к ним выступает налоговым агентом. Он обязан за них рассчитать, удержать и перечислить в бюджет НДФЛ с полученного дохода (ст. 226 НК РФ).

Расплачиваясь с работниками, агент может выдавать им авансы. Аванс, который предусмотрен коллективным или трудовым договором, обычно выплачивают в размере определенной части установленной заработной платы. Аванс по гражданско-правовому договору определяют по соглашению сторон.

Как быть с этими авансами? Нужно ли удерживать НДФЛ при каждой выплате?

Это зависит от того, к какому виду дохода относится аванс, – к доходу в виде зарплаты или к обычному (не зарплатному) денежному доходу. Ведь в налоговых целях тот или иной доход признают фактически полученным в определенный день, установленный главой 23 Налогового кодекса РФ.

Двухразовая зарплата

Отношения между работодателем и работником на основании трудового договора регулирует Трудовой кодекс РФ. Согласно статье 136 кодекса, заработную плату необходимо выплачивать не реже, чем каждые полмесяца, независимо от того, хочет этого работодатель или нет.

Нужно ли удерживать и перечислять в бюджет частями НДФЛ (с каждой выданной части заработной платы)?

Налоговый кодекс требует удержать начисленную сумму НДФЛ «непосредственно из доходов налогоплательщика при их фактической выплате» (п. 4 ст. 226 НК РФ).

Поэтому многие работодатели, подчиняясь трудовому законодательству и выплачивая своим работникам зарплату два раза в месяц, при выплате аванса налог удерживают.

Однако это не правильно. Датой фактического получения дохода в виде зарплаты считается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Получается, дата выплаты зарплатного аванса (10-го, 15-го, 20-го или какое-либо другое число расчетного месяца, кроме последнего) днем получения дохода не является.

Поэтому действовать нужно по такому алгоритму:

– выплатив работнику аванс, налог на доходы не начислять и не удерживать;

– в последний день месяца начислить зарплату за этот месяц и рассчитать НДФЛ со всей суммы зарплаты (включая аванс);

– выдать (перечислить) сотруднику оставшуюся часть зарплаты за вычетом НДФЛ, удержанного со всей суммы.

Источник: http://www.buhkadr.ru/articles/878-vyplaty-avansom

Увольняется работник, получивший отпуск авансом. Как закрыть долг?

Новый менеджер по продажам отработал у нас всего три месяца и попросил дать ему полный отпуск. У него маленький ребенок, да и план продаж он за время работы даже перевыполнил.

В общем, директор его в отпуск отпустил со словами, что таких сотрудников нужно поощрять. Но рано мы радовались. Работник вышел из отпуска и написал заявление об увольнении.

Отказать ему, конечно, нельзя, но директор настаивает на удержании с него при увольнении суммы «незаработанных» отпускных. Как в подобных ситуациях можно закрыть «долг»?

Ситуация в самом деле непростая. Но на практике такие истории встречаются достаточно часто. Поэтому давайте посмотрим, что здесь можно предпринять.

Согласно ч. 2 ст. 122 Трудового кодекса РФ (далее — ТК РФ) право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. Однако отпуск по соглашению сторон может быть предоставлен работнику и раньше.

В период нахождения в отпуске работник имеет полное право предупредить работодателя об увольнении по собственному желанию. В этой ситуации время отпуска входит в срок предупреждения об увольнении. Дата увольнения также может приходиться на день отпуска, никаких ограничений на этот счет в законе нет.

Процедура увольнения в таких ситуациях не отличается от общего порядка. Так, работодатель в день увольнения должен произвести с работником полный расчет (если ему причитаются какие-то выплаты).

Что касается удержаний из заработной платы, то при увольнении работника до окончания рабочего года работодатель может (но не обязан) удержать из заработной платы сумму отпускных за неотработанные дни отпуска (абз. 5 ч. 2 ст.

137 ТК РФ), за исключением случаев, когда такое удержание запрещено.

Вы должны это знать

При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, работодатель имеет право удержать излишне выплаченные отпускные за неотработанные дни отпуска (абз. 5 ч. 2 ст. 137 ТК РФ)

Так, удержания за неотработанные дни отпуска не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст.

77 ТК РФ (отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы) или п.

1 (ликвидация организации либо прекращение деятельности индивидуальным предпринимателем), 2 (сокращение численности или штата работников организации, индивидуального предпринимателя), 4 ч. 1 ст. 81 ТК РФ, а также п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ.

При этом решение об удержании из заработной платы за неотработанные дни отпуска может быть принято работодателем без учета мнения работника по основаниям и размерам такого удержания.

Решение работодателя об удержании с работника соответствующих сумм оформляется, как правило, приказом или распоряжением, составленным также в произвольной текстовой форме на бланке приказа организации (пример).

ВАЖНО!

В случае увольнения работника в порядке перевода в другую организацию работодатель вправе произвести удержание из заработной платы за неотработанные дни отпуска (письмо Роструда от 23.06.2006 № 947-6)

Источник: http://hr-portal.ru/article/uvolnyaetsya-rabotnik-poluchivshiy-otpusk-avansom-kak-zakryt-dolg