Какие налоги входят в себестоимость продукции

В себестоимость включаются все налоги за исключением налога на прибыль и НДС.

Разделим налоги и платежи на 3 категории:

- От выручки;

- Включенные в себестоимость;

- Из балансовой прибыли.

Расходы, включаемые в себестоимость продукции, в том числе налоги, определяют конечную стоимость товара.

Единый социальный налог

Налог распределяются на 3 потока: пенсионный, страховой фонды, фонд медицинского страхования. Налог уплачивается за своих сотрудников работодателями. Налог налается на зарплату, премии работников. Для каждого работника сумма налога просчитывается индивидуально. Рассчитывается за 1 год.

Ставки снижаются с ростом зарплаты сотрудника в целом.

По 3 категориям размер налога примерно 30%.

Ресурсные налоги

Если для производства вы используете воду, полезные ископаемые, либо животный мир и водные биологические ресурсы, то вам придется платить этот налог. Налог призван обеспечить охрану данный природных объектов и их возрождение.

Водный налог

Ставки водного налога зависят от того в каком экономическом районе происходит забор воды. Существует отдельные ставки налога при ведении деятельности в сфере гидроэнергетики (без забора воды).

Для того, чтобы вам стать плательщиков такого налога, фактически начать использовать воду.

Вам необходимо обратиться к местным органам власти (так, где находится водный объект) и заключить с ними договор об использовании водных ресурсов.

Кроме того, перед использованием водного объекта обязательно ознакомитесь с общими положениями Водного кодекса, дабы обезопасить себя. Вы обязаны бережно относится к водному объекту, не нарушать права других водопользователей и пр.

Налог на добычу полезных ископаемых

Полезные ископаемые находятся в собственности государства, поэтому для того, чтобы их начать добывать и использовать, вам необходимо получить разрешение. Налог платится в зависимости от количества добытых полезных ископаемых. Ставки налогов различные для различных видов ископаемых, их можно посмотреть в статье 342 второй части Налогового кодекса РФ.

Налог на использование животного мира и водных биологических ресурсов

Использование этих объектов осуществляется на основании лицензии. Ставки налога разнятся в зависимости от вида объекта.

Ресурсные налоги имеют целевую направленность, на восстановление ресурсов, на их охрану и возобновление.

Транспортный налог

Объект налога – транспортные средства, Налоговый кодекс содержит список исключений в статье 358. Рассчитать размер налога можно онлайн, некоторый сайты предлагают подобные механизмы.

На имущество предприятия

Этим налогом облагается любое движимое и недвижимое имущество. К объектам налогообложение не относятся земельные, водные участки, т.к. для них установлен отдельный налог.

Величина просчитывается на основании средней стоимости имущества за год. Налоговым законодательством установлены особые характеристики налогообложения при заключении концессионного договора, при договоре простого товарищества и пр.

Налоговые ставки посмотрите в статье 380 Налогового кодекса.

Земельный налог

Объект земельного налога – все земельные участки, на которых введен налог. Налоговая база образуется исходя из кадастровой стоимости земельного участка. Земельный налог платится 1 раз в год. Льготы по земельному налогу могут быть применены только к физическим лицам. Ставки земельного налога посмотрите в статье 394 Налогового кодекса.

Налоговые режимы

Существуют различные налоговые режимы для организаций, осуществляющих коммерческую деятельность. Рассмотрим их.

Для сельскохозяйственных производителей

Сельскохозяйственные предприятия платят единый сельскохозяйственный налог, освобождаются от налога на прибыль и от налога на имущество, НДС. Все иные платежи налогоплательщики платят в соответствии с законодательством. Относитесь ли вы к сельскохозяйственным организации, вы можете проверить, сверив со статьей 346.2 Налогового кодекса.

Для того, чтобы перейти на данную систему налогообложения, необходимо обратиться к местным органам власти.

Налоговая ставка – 6%.

Упрощенная система

Предприятия, находящиеся на упрощённой системе налогообложения, освобождаются от налога на прибыль и от налога на имущество предприятия.

Есть исключения по видам деятельности для этой системы налогообложения (банки, инвестиционные фонды, ломбарды, нотариусы – статья 346.12 Налогового кодекса).

Для перехода на такое налогообложение необходимо обратиться в местные органы власти.

Налоговая ставка – 6%, может быть установлена в пределах от 1% до 6%.

Единый налог на вмененных доход

Данный режим возможен применительно к некоторым видам деятельности (в основном, предоставление различных услуг – бытовые, общепит, реклама, автомойка), которые прописаны в статье 346.26 Налогового кодекса.

Вмененный налог – это возможный налог, рассчитанный по конкретным параметрам.

В отличие от иных налогов (налоговый период – 1 год), необходимо платить налог 1 раз в квартал.

Налоговая ставка – 15% от вмененного налога.

По сути, законодательство сразу прописывает налоговую базу, которая установлена статьей 346.29 Налогового кодекса. Этой статьей также установлены корректирующие коэффициенты, на которые умножается вмененный доход.

Соглашение о разделе продукции

Речь идет об инвестиционной деятельности. К продукции относятся полезные ископаемые. Так что воспользоваться этой системой налогообложения смогут только горнодобывающие предприятия.

Инвестор заключает договорной с муниципальной властью о разделе продукции, т.е. вы добываете ископаемые своими средствами и силами и часть в натуральном или денежном эквиваленте отдаете государству.

Тем не менее инвестору придется платить большое количество налогов, могут быть освобождены от местных налогов, по усмотрению властей.

Плательщик – только инвестор (юридическое лицо). Налоговая база подсчитывается под каждый договор о разделе продукции.

В главе 26.4 Налогового кодекса, регулирующий данную систему налогообложения, прописаны условия исчисления размера сопряжённых налогов (налог на добычу полезных ископаемых, на прибыль организации, НДС).

Вывод

Законодательство предлагает различные системы налогообложения для оптимизации затрат. Если вы подпадаете под условия для этих систем, то можете воспользоваться этим.

Источник: https://raszp.ru/spravochn/kakie-nalogi-vkhodyat-v-sebestoimost-p.html

Классификация расходов в себестоимости продукции

Под себестоимостью, в экономической литературе подразумевается сумма всех затрат предприятия на производство продукции и ее реализацию, т.е. это обобщающий показатель, характеризующий все стороны деятельности предприятия.

В практике выделяется несколько типов себестоимости:

Полная себестоимость (средняя) – совокупность полных издержек (с включением коммерческих затрат);

Предельная себестоимость – это себестоимость каждой последующей произведенной единицы продукции.

Отметим что, расходами предприятия не признается выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- в качестве вкладов в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- для погашения кредита, займа, полученных организацией.

Эффективность учета производственных затрат во многом зависит от группировки и классификации расходов, включаемых в себестоимость продукции, работ, услуг.

В учете затрат на производство и калькулирование (исчислении фактической себестоимости единицы продукции, работ, услуг) на любом предприятии реализуются следующие основные принципы:

- включение в себестоимость продукции, работ, услуг только текущих расходов, относящихся к производству продукции, работ, услуг;

- соответствие показателей в процессе учета затрат и калькулирования себестоимости по составу, содержанию и методикам их формирования плановым и нормативным показателям;

- документальное оформление фактов хозяйственной жизни по расходованию ресурсов, относящихся к обычной деятельности, в соответствии с требованиями ст. 9 «Первичные учетные документы» Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»;

- оценка ресурсов, используемых в производстве продукции, работ, услуг, в соответствии с правилами нормативных правовых документов по бухгалтерскому учету;

- группировка расходов по экономическим элементам и статьям калькуляционных затрат (статьям калькуляции, калькуляционным затратам) по объектам учета затрат и объектам калькулирования, идентифицируемым в производственном учете.

Каждый признак классификации, используемый для группировки расходов, позволяет реализовать цели, поставленные перед финансовым, управленческим, налоговым учетом.

Классификация расходов в себестоимости продукции по экономическому содержанию

Наиболее распространенным классификационным признаком, позволяющим объединять расходы, является группировка расходов по экономическому содержанию, включающая классификацию расходов по экономическим элементам и статьям калькуляции.

Группировка расходов по экономическим элементам предполагает выделение таких однородных затрат, которые формируют себестоимость всех видов производимых товаров, работ или услуг и которые невозможно разложить на более мелкие однородные элементы в пределах рассматриваемого предприятия. Такое деление расходов позволяет определить сумму затрат каждого вида, независимо от места их возникновения и направления использования.

https://www.youtube.com/watch?v=IC7ThmPtDug

Определяющими при формировании элементов расходов являются компоненты, обязательные в производственном процессе:

- средства труда;

- предметы труда;

- трудовые ресурсы.

Использование данных групп обязательных условий производства позволяет сгруппировать расходы и включить в их состав:

- расходы материалов;

- расходы на оплату труда с обязательными отчислениями в государственные внебюджетные фонды;

- начисленную амортизацию средств труда.

Особенностью группировки расходов по экономическим элементам выступает то обстоятельство, что расходы объединяются исходя из затраченных в производственном процессе в целом по организации в суммах сметных (плановых) и фактических расходов вне зависимости от места их возникновения и направления использования.

При формировании затрат по экономическим элементам рассчитывается их совокупность за отчетный период в производственной деятельности независимо от того, закончено изделие обработкой, изготовлением или не закончено, выполнена ли работа, оказана ли услуга или нет, места возникновения расходов и того, на изготовление какого вида продукции, работ, услуг они израсходованы. Такая группировка расходов обязательна для ведения финансового учета, а его данные применяются для составления бухгалтерской (финансовой) отчетности, в особенности пояснений к ней, и предназначена в основном для внешних пользователей отчетной информации.

Состав расходов, формирующих себестоимость продукции по экономическим элементам, определен пункте 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 №33н, и включает следующие их виды:

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие расходы.

Рассмотрим содержание каждого экономического элемента, составляющего себестоимость продукции, работ, услуг.

Элемент «Материальные затраты» объединяет стоимость:

- покупных сырья и материалов, используемых на производственные, управленческие и хозяйственные нужды, комплектующих изделий и полуфабрикатов, предназначенных в организации для монтажа или дополнительной обработки;

- природного сырья – оплату работ по рекультивации земель, плату за воду, забираемую из водохозяйственных систем, и др.;

- топлива, приобретенного на стороне для расходования на технологические цели, расходы на собственную выработку энергии, используемую на технологические нужды и на отопление помещений, и др.;

- покупной энергии всех видов, предназначенной для технологических, управленческих и хозяйственных целей, и др.

Стоимость материальных ресурсов, включаемых в состав материальных расходов, исчисляется в размере фактических расходов на их приобретение, к которым относятся суммы, уплаченные по договорам поставщику, стоимость консультационных, информационных услуг по приобретению материально-производственных запасов, таможенных пошлин, вознаграждений посредническим организациям по приобретению запасов и др.

При расчете стоимости фактически израсходованных материальных ценностей принимают во внимание также стоимость возвратных отходов, образовавшихся в процессе производства. Они могут полностью или частично утратить свои потребительские свойства.

В связи с этим их оценка производится по цене возможного использования. Возвратные отходы могут быть использованы в основном производстве после дополнительной обработки либо могут быть оценены и проданы по рыночным ценам.

Возвратными отходами считаются также изменившее химический состав сырье, полностью или частично потерявшие потребительские свойства материальные ценности.

В «Затраты на оплату труда» входят затраты на оплату труда основного промышленно-производственного персонала, включая премии за результаты производственной деятельности, начисленные работникам стимулирующие, в соответствии с принятыми в организации условиями и компенсирующие выплаты связанные с режимом и условиями работы, гарантированные Трудовым кодексом РФ.

Также в указанную группировку включаются расходы, связанные с оплатой очередных и дополнительных отпусков работникам, льготных часов в соответствии с нормами Трудового кодекса РФ и т.п.

«Отчисления на социальные нужды», данный элемент себестоимости содержит совокупность обязательных отчислений по нормам налогового законодательства органам государственного социального страхования, пенсионного фонда, медицинского страхования от суммы начисленной заработной платы работникам организации, включаемой в себестоимость за исключением расходов, по которым не начисляются страховые выплаты.

Статья «Амортизация» включает в себя сумму амортизационных отчислений по объектам основных средств, нематериальных активов и доходных вложений в материальные ценности, исчисляемых ежемесячно по объектам внеоборотных активов, находящихся на балансе предприятия.

Сумма амортизационных отчислений включается в себестоимость продукции исходя из:

- величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов;

- срока их полезного использования;

- принятого в учетной политике организации метода начисления амортизации.

В группировку «Прочие расходы» включаются расходы: налоги; сборы (платежи за выбросы вредных веществ и др.); затраты на подготовку кадров; представительские расходы; командировочные расходы; подъемные; арендную плату; затраты на консультационные, информационные, аудиторские услуги, а также услуги связи, банков; другие аналогичные затраты.

Классификация калькуляционных статьей себестоимости

Группировка производственных расходов выпущенных из производства (готовых) изделий, оказанных услуг, выполненных работ в зависимости от места их возникновения представлена видами калькуляционных расходов, совокупность которых необходима для расчета себестоимости их отдельных видов.

Калькуляционной статьей принято считать группу расходов, которые образуют себестоимость всей продукции (работ, услуг) изготовленной (оказанных, выполненных), а также ее отдельных видов.

Необходимость такой группировки обусловливается ее возможностями представлять расходы по назначению, роли в производственной и хозяйственной деятельности, использовать рассчитанные данные для проведения контроля за рациональностью их использования.

Качественные показатели расходов по статьям калькуляции могут быть применены в целом по предприятию, его подразделениям и видам продукции (работ, услуг), обязательны для выявления резервов их снижения, мероприятий для реализации последних. Группировка расходов по статьям калькуляции позволяет рассчитывать нормативную, плановую, фактическую себестоимость видов продукции (работ, услуг), организовать аналитический учет производственной деятельности.

Перечень статей калькуляции, их состав, содержание, методы включения в себестоимость выпущенной продукции, порядок оценки и учета незавершенного производства определены отраслевыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции, работ, услуг. Перечислим некоторые из них:

- Методические рекомендации (инструкция) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утв. Минпромнаукой РФ 26.12.2002

Источник: http://afdanalyse.ru/publ/operacionnyj_analiz/analiz_sebestoimosti/klassifikacija_raskhodov_v_sebestoimosti_produkcii/35-1-0-302

Налоги и платежи, включаемые в себестоимость продукции — Энциклопедия по экономике

НАЛОГИ И ПЛАТЕЖИ, ВКЛЮЧАЕМЫЕ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ [c.161]

Налоговая система — система обязательных платежей в бюджет и внебюджетные фонды, взимаемых с юридических и физических лиц.

В организационном плане все налоги, отчисления и сборы (имеющие форму налога) подразделяются на три группы платежи, уплачиваемые из выручки от реализации продукции (работ, услуг) по факту ее получения (косвенные налоги) платежи, включаемые в себестоимость продукции (работ, услуг) платежи, уплачиваемые из балансовой прибыли. -1 [c.404]

Производственная фактическая себестоимость проданной продукции (работ, услуг). Расходы на продажу (по расчету распределения) суммы, начисленных НДС и акцизов, другие налоги и платежи Выручка (полученная или предполагаемая) от продажи продукции (товаров, работ, услуг), признанная в установленном порядке договорная (продажная) стоимость сумма НДС, акцизов, других налогов и платежей, включаемых в выручку от продаж товарной продукции (по расчетным документам) [c.169]

Третью группу общехозяйственных расходов составляют налоги и сборы, включаемые в себестоимость выпускаемой продукции (например, платежи за предельно допустимые выбросы загрязняющих веществ). [c.271]

Варианты примера отличаются размером ставок на прибыль отсутствием или введением акциза на выпускаемую предприятием продукцию введением льготы по налогу на прибыль. Величина выручки от реализации продукции, себестоимость продукции, величина налогов и налоговых платежей, включаемых в себестоимость и выплачиваемых из прибыли, во всех вариантах одинаковы. [c.79]

Второй уровень — нормативные акты Президента и Правительства РФ, других правительственных органов, которым предоставлено право разрабатывать и утверждать в пределах своей компетенции обязательные для исполнения нормы. Они используются при разработке положений на этапах регулирования системы нормативных документов.

Сюда относятся указы Президента и постановления Правительства РФ по разным вопросам бухгалтерского учета, например, Указ Президента РФ О дополнительных мерах по обеспечению поступлений налогов и других обязательных платежей в бюджет от 21 июня 1996 г. № 969, Указ Президента РФ О дополнительных мерах по нормализации расчетов с Пенсионным фондом РФ , от 6 марта 1997 г.

№ 189, Постановление Правительства РФ О переоценке основных фондов в 1997 г. от 7 декабря 1996 г.

№ 142 и Постановление Правительства РФ О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли от 1 июля 1995 г. № 661 и др. [c.242]

Все платежи из прибыли в бюджет были объединены в один платеж — отчисления от прибыли. В другом платеже— в налоге с оборота — было унифицировано 53 платежа, вносимых в бюджет из валовой выручки предприятий и включаемых в себестоимость продукции. [c.445]

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков — юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи питают бюджетную систему РФ.

Кроме того, существуют государственные внебюджетные фонды, доходная часть которых формируется за счет целевых отчислений.

Источником этих отчислений также является произведенный ВВП, за счет которого на стадии образования первичных доходов формируется соответствующая часть платежей во внебюджетные фонды социального назначения по тарифам страховых взносов, привязанных к оплате труда и включаемых в себестоимость продукции. [c.38]

Элементы затрат материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.

), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.). [c.343]

Балансовая прибыль исчисляется как разница между выручкой от реализации, уменьшенной на величину налога с оборота и других аналогичных платежей и сборов, прочими (внереализационными) доходами и затратами на реализацию, а также внереализационными расходами.

К затратам на реализацию продукции относят материальные расходы, амортизацию, расходы на оплату труда, отчисления на социальное страхование и иные обязательные виды страхования, проценты по краткосрочному банковскому кредитованию и другие затраты на производство и сбыт продукции, подробный перечень которых приведен в Основных положениях по составу затрат, включаемых в себестоимость продукции (р бот, услуг) на предприятиях СССР, утвержденных Госпланом, Минфином, Госкомцен и Госкомстатом СССР 30 ноября 1990 г. [c.160]

Не исключаются из совокупного валового дохода плательщика следующие расходы на личные нужды плательщика и его семьи по уплате налогов, лицензионных и иных сборов, не включаемых в себестоимость продукции (работ, услуг) по уплате штрафов по уплате членских взносов, платежей по страхованию, за исключением случаев, когда указанные расходы непосредственно связаны с осуществлением деятельности налогоплательщика и обязанность уплаты которых предусмотрена законом. [c.141]

Описание ситуации. В ходе проверки общества с ограниченной ответственностью 999 налоговая инспекция установила, что предприятию предоставлен в долгосрочную аренду сроком на 49 лет земельный участок под строящиеся объекты производственного назначения.

Расходы по плате за арендуемую землю вычитались предприятием из налогооблагаемой прибыли, что по мнению налоговой инспекции неправомерно, так как арендная плата за пользование землей не является налогом и, следовательно, расходы по платежам за аренду земли необоснованно отнесены предприятием на затраты, включаемые в себестоимость продукции. [c.293]

Основная часть расчетов с бюджетом — это платежи. Перечень их довольно широк. Различны и источники возмещения сумм, вносимых в бюджет.

В зависимости от источников возмещения все платежи в бюджет можно подразделить на следующие группы 1) удерживаемые из зарплаты работников (подоходный налог с граждан) 2) включаемые в себестоимость продукции (платежи за землю, чрезвычайный и экологический налог) 3) относимые на реализацию (налог на добавленную стоимость, акцизы) 4) уплачиваемые за счет балансовой прибыли до ее налогообложения (налог на недвижимость) 5) уплачиваемые из балансовой прибыли (налог на прибыль (доходы)) б) относимые на финансовые результаты (штрафы, экономические санкции). [c.553]

Налоги, включаемые в себестоимость продукции. К таковым, в частности, относятся ресурсные платежи, единый социальный налог, налоги, поступающие в дорожные фонды, экологический, лесной и водный налоги. [c.64]

Не — сумма налогов и налоговых платежей включаемых по действующему законодательству в себестоимость продукции, р. [c.79]

Эти ссуды должны на время возместить предприятию оборотные средства, вложенные им в отгруженную продукцию. Между тем у рентабельных предприятий оптовая отпускная цена на их продукцию включает плановые затраты на производство, прибыль, а иногда и налог с оборота. Сдаваемые на инкассо платежные документы содержат все эти элементы.

Однако обязательства, вытекающие для предприятия в связи с получением прибыли (взносы платежей в государственный бюджет, финансирование капитальных вложений, отчисления в фонды предприятий), не требуют авансирования средств. Все эти взносы и платежи осуществляются в определенные сроки. Налог с оборота вносят в бюджет после поступления выручки.

Поэтому банк не кредитует эти элементы цены, а размер выдаваемой им ссуды под расчетные документы в пути определяется суммой платежного требования, за исключением прибыли и налога с оборота. Следовательно, ссуда предоставляется исходя из плановой себестоимости продукции у рентабельных предприятий.

Транспортные расходы, стоимость упаковки и тары, включаемые поставщиком в счета-фактуры и оплачиваемые покупателем сверх цены, банк также кредитует, добавляя их к плановой себестоимости продукции. [c.290]

Пунктом 42 разд. IV инструкции Госналогслужбы России от 29 июня 1995 г.

№ 35 «По применению Закона Российской Федерации О подоходном налоге с физических лиц предусмотрен примерный перечень затрат предпринимателя, в том числе и платежи за лицензирование отдельных видов деятельности, включаемых предприятиями и организациями в себестоимость продукции (работ, услуг), к числу которых относятся и платежи за лицензирование на право продажи изделий из драгоценных металлов и драгоценных камней. [c.98]

В доходной части фин. плана (баланса доходов н расходов) предприятия до 1953 выручка от реализации продукции предусматривалась в полном объеме. Начиная с 1958 в доходах предприятия показываются результаты от реализаций продукции — прибыль и налог с оборота.

Наряду с этим в доходах отражаются амортизационные отчисления на капитальное строительство и капитальный ремонт, выражающие износ основных фондов за текущий период отчисления на п.-и. работы, включаемые в полную себестоимость продукции.

В доходных источниках предприятия учитывается прирост устойчивых пассивов, к к-рым относятся постоянная, переходящая задолженность рабочим и служащим и органам социального страхования но зарплате (обычно на срок между начислением и выплатой зарплаты) резерв предстоящих платежей (за отпуска работникам предприятия и другие обязательные выплаты) прочие пассивы, постоянно находящиеся в обороте предприятия. В доходной части фин. плана учитываются поступления малоценного инвентаря, инструмента и запасных частей к оборудованию, приобретаемых за счет средств капиталь-лого строительства и включаемых в состав оборотных средств предприятия. Прирост устойчивых пассивов и поступления малоценных предметов уменьшают потребность в ассигнованиях на увеличение норматива собственных оборотных средств. На предприятиях, осуществляющих капитальное строительство, в доходных источниках учитывается мобилизация внутренних ресурсов в строительстве. Сумма мобилизации определяется в виде разницы между наличными активами по балансу строек на начало планируемого года (уменьшенными па сумму кредиторской задолженности, подлежащей погашению) и нормативной потребностью в оборотных средствах на плановый год. Если предприятие выполняет на договорных условиях для других орг-ций н.-и. работы, то в доходах должны быть учтены поступления средств по договорам на эти работы. Многие предприятия имеют детские сады, содержа-нпо к-рых предусматривается в разделе расходов. Взносы родителей в возмещение части расходов на содержание детских садов должны учитываться в доходной части фин. плана. [c.221]

Разница, полученная от превышения выручки (за минусом суммы НДС и акцизов) над полной фактической себестоимостью продукции, представляет собой сумму бухгалтерской (исчисленной) прибыли от продажи товарной продукции — показатель, включаемый в бухгалтерский отчет о прибылях и убытках.

Объем полученной прибыли является одним из основных показателей, положительно характеризующих производственно-хозяйственную деятельность предприятия при прочих равных условиях. Предприятие прогнозирует сумму прибыли исходя из предполагаемого объема продажи и установленного процента прибыли.

Плановая сумма прибыли является своеобразной контрольной цифрой, по которой администрация предприятия сверяет результаты своей производственной и финансовой политики и принимает управленческие решения, корректирующие различные аспекты деятельности предприятия.

Плановая сумма прибыли используется также в качестве базы для расчета авансовых платежей в бюджет по налогу на прибыль.

Размер прибыли может быть увеличен за счет снижения себестоимости продукции и роста объема производства, изменения ассортимента продукции в сторону увеличения выпуска наиболее рентабельных изделий, а также за счет регулирования продажных цен. Отношение прибыли к затратам на производство свидетельствует об уровне рентабельности выпущенной продукции. [c.301]

НАЛОГ НА ПРИБЫЛЬ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ — по законодательству РФ уплачивают юридические лица, осуществляющие предпринимательскую деятельность, а также филиалы и другие аналогичные подразделения предприятий, при условии, что они имеют отдельный баланс и расчетный счет.

Объектом налогообложения является валовая прибыль, уменьшенная (увеличенная) в соответствии с положениями, установленными налоговым законодательством.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

При определении прибыли от реализации основных фондов и иного имущества предприятия для целей налогообложения учитывается разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции в порядке, устанавливаемом Верховным Советом РФ.

При этом первоначальная стоимость имущества не применяется к основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам.

В состав доходов (расходов) от внереализационных мероприятий включаются доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденды, проценты по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде санкций и в возмещение убытков. Для исчисления облагаемой налогом прибыли валовая прибыль увеличивается на сумму превышения расходов на оплату труда работников предприятия, занятых в основной деятельности, в составе себестоимости продукции (работ, услуг) по сравнению с их нормируемой величиной. В целях налогообложения валовая прибыль уменьшается на суммы рентных платежей, вносимых в установленном порядке в бюджет из прибыли доходов (дивидендов, процентов), полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию доходов от долевого участия в деятельности других предприятий, кроме доходов, полученных за пределами РФ доходов казино, видеосалонов, от проката видео- и аудиокассет и записи на них, от игровых автоматов с денежным выигрышем, определяемых в сумме разницы между выручкой и расходами (включая расходы на оплату труда) от этих услуг прибыли от проведения массовых концертнозрелищных мероприятий на открытых площадках, стадионах и т.п., где число мест превышает две тысячи прибыли от посреднических операций и сделок прибыли от страховой деятельности прибыли от совершения отдельных банковских операций и сделок прибыли от производства и реализации произведенной сельскохозяйственной продукции. Затраты, включаемые в себестоимость продукции (работ, услуг), определяются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции. [c.128]

Непосредственной экономической причиной промышленн спада является тот факт, что производство пришло в реаль противоречие с сокращением платежеспособного спроса, в том чи из-за резкого роста доли прочих затрат в себестоимости промь ленной продукции.

Более трети этих затрат стали занимать отч ления во внебюджетные фонды, в том числе региональные. От чается большой удельный вес платежей процентов по креди банков налогов, включаемых в себестоимость оплаты немате альных услуг и других затрат.

Данная тенденция характерна всех отраслей промышленности. [c.162]

Источник: http://economy-ru.info/info/135460/

1.3 Состав затрат, включаемых в себестоимость продукции

В состав затрат, включаемых в себестоимость продукции, входят:

1. Сырье и основные материалы. В данную статью включается стоимость сырья и материалов, которые образуют основу продукции или представляют собой необходимые ее компоненты. В эту статью включаются полуфабрикаты собственного производства, а также покупные полуфабрикаты. Для определения затрат по этой статье необходимо воспользоваться балансами сырья.

2. Вспомогательные материалы на технологические цели. В данную статью включается стоимость вспомогательных материалов, которые используются при производстве продукции.

Количество израсходованных вспомогательных материалов определяется исходя из рецептуры, нормы их расхода на единицу вырабатываемой продукции. Стоимость вспомогательных материалов устанавливается на основании прейскуранта оптовых цен.

В данную статью также включается стоимость упаковочных материалов.

3. Топливо и энергия всех видов, используемые на технологические цели. В эту статью включаются затраты на пар, который вырабатывается в собственной котельной или поступает от ТЭЦ.

Количество пара определяют по нормам его расхода на единицу продукции, а его стоимость — на основании плановой себестоимости единицы тепловой энергии.

В данную статью входит стоимость потребляемых на технологические цели воды, сжатого воздуха, холода и т.д., а также стоимость нефти, газа, бензина и т.п.

4. Основная заработная плата производственных рабочих. Затраты по данной статье устанавливаются в соответствии с планом по труду и кадрам.

В эту статью включается основная заработная плата производственных рабочих, непосредственно участвующих в изготовлении продукции.

В статью не включается заработная плата рабочих, ремонтирующих оборудование, а также занятых уходом за ним и производственными помещениями.

5. Дополнительная заработная плата производственных рабочих. Сюда включается оплата очередных и дополнительных отпусков, оплата перерывов в работе кормящих матерей и льготных часов подростков и т.д. Размер затрат по статье устанавливается в соответствии с плановым фондом заработной платы.

6. Отчисления на социальное страхование. В эту статью включаются отчисления органам социального страхования в размере 35,6% от основной и дополнительной заработной платы производственных рабочих.

7. Расходы на подготовку и освоение производства. Включаются расходы на проектирование и освоение новых видов продукции, а также на разработку и освоение новых, более совершенных технологических процессов.

8. Расходы на содержание и эксплуатацию оборудования. Эта статья является комплексной. В нее включаются суммы амортизационных отчислений от стоимости оборудования и транспортных средств, затраты на двигательную энергию и расходы на содержание, средний и текущий ремонт оборудования и транспортных средств, а также возмещение износа малоценного инвентаря.

Амортизация производственного оборудования и транспортных средств исчисляется на основании их стоимости и действующих норм амортизационных отчислений.

Затраты на электрическую энергию, приводящую в движение производственной оборудование и транспортные средства, которые планируют исходя из ее расхода в плановом периоде (кВт*ч) и плановой себестоимости 1 кВт*ч.

Расход на двигательную энергию производственного оборудования в год рассчитывается по каждому типу машин с последующим суммированием, исходя из количества машин каждого типа, установленной мощности (кВт) оборудования, числа часов работы оборудования в год, коэффициента спроса и коэффициента потерь.

(1)

где С1 — стоимость 1 кВт*ч, руб.;

Муст — установленная мощность, кВт;

Треж — режимный фонд работы оборудования, ч;

Кс — коэффициент спроса;

Кп — коэффициент потерь.

Затраты по содержанию оборудования и транспортных средств включают в себя элементарные затраты на вспомогательные материалы (стоимость смазочных, обтирочных и др.

материалов), затраты на заработную плату рабочих, занятых содержанием оборудования и транспортных средств (устанавливается в соответствии с планом по труду), затраты на средний и текущий ремонт оборудования и транспортных средств (стоимость запасных частей и других вспомогательных материалов, расходуемых при ремонте).

Возмещение износа малоценного инвентаря планируется исходя из его стоимости и установленного процента списания.

9. Цеховые расходы. Данная статья является комплексной. Она объединяет затраты, связанные с обслуживанием цехов и управление ими.

В цеховые расходы включаются: заработная плата аппарата управления цеха и цехового персонала; отчисления на социальное страхование; амортизация здания цеха; затраты на текущий ремонт и содержание зданий; расход на отопление, вентиляцию, увлажнение; расходы на освещение; расходы на водоснабжение; расходы, связанные с охраной труда; канцелярские расходы; прочие расходы.

10. Общефабричные (общезаводские) расходы. В этой статье объединяются затраты связанные с управлением и организации производства на предприятии в целом.

Данные расходы группируются в три раздела: 1) расходы по управлению предприятием; 2) общехозяйственные расходы; 3) сборы и отчисления.

Расходы по управлению предприятием включают следующие затраты: заработная плата аппарата управления предприятием; затраты по командировкам и перемещениям персонала; содержание пожарной, военизированной и сторожевой охраны; прочие расходы.

Общехозяйственные расходы включают расходы на: содержание прочего общефабричного персонала; амортизацию основных фондов; содержание и текущий ремонт зданий, сооружений и инвентаря общефабричного назначения; производство испытаний, опытов, исследований, содержание общефабричных лабораторий; затраты на охрану труда; затраты на подготовку кадров; прочие расходы.

Сборы и отчисления — это налоги сборы и прочие обязательные отчисления.

11. Прочие производственные расходы. В этой статье планируется плата сторонним организациям за пожарную, военизированную и сторожевую охрану, возмещение износа специальной одежды, приобретение технической литературы.

12. Внепроизводственные расходы. Это расходы, связанные с реализацией продукции. Сюда входят: затраты на тару и упаковку изделий на складах готовой продукции; расходы на транспортировку продукции; прочие расходы по реализации продукции.

На основании расчета затрат по каждой статье расходов составляются частные сметы затрат основных производств. Данные сметы являются основой для калькулирования себестоимости.

Для обобщения информации о затратах производства по выпуску продукции Планом счетов бухгалтерского учета предназначен счет 20 «Основное производство».

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с изготовлением продукции, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции списываются в дебет счета 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и другие. Данные операции оформляются следующими бухгалтерскими проводками (табл. 2).

Таблица 2 — Корреспонденция счетов по учету расходов

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 20 | 10 | Списана себестоимость сырья и материалов, переданных в производственный цех для изготовления продукции |

| 20 | 70 | Начислена оплата труда работникам основного производства |

| 20 | 69 | Начислен ЕСН и взносы по страхованию от несчастных случаев на суммы оплаты труда работников основного производства |

| 20 | 02 | Начислена амортизация основных средств. |

Расходы вспомогательных производств предварительно собираются по дебету счета 23 «Вспомогательные производства» и затем списываются на счет 20 «Основное производство».

Косвенные расходы, связанные с управлением и обслуживанием основного производства, собираются по дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» и списываются в дебет счета 20 «Основное производство».

Расходы, связанные с потерями от брака, списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

Суммы фактической себестоимости готовой продукции в зависимости от принятой в организации учетной политики могут списываться с кредита счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)».

Источник: http://buh.bobrodobro.ru/40964

Состав и структура затрат, включаемых в себестоимость продукции

ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Затраты, издержки, себестоимость являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности. Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия.

Понятие и виды затрат предприятия. Понятие затрат и издержек производства

Сущность затрат на производство и издержек производства не тождественны между собой в теоретическом и практическое планах, как на уровне общественного производства, так и в макроэкономике в отечественной и зарубежной практике.

С позиций общества издержки на производство включают полный объем затрат живого и овеществленного труда и равны стоимости продукта.

Затраты на производство отечественных предприятий состоят из их собственных денежных расходов, а издержки зарубежных фирм включают нормативную прибыль.

Виды затрат предприятия

Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности.

В соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования.

По воспроизведенному признаку затраты предприятия подразделяются на три вида:

затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала;

затраты на расширение и обновление производства. Как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал.

Затраты состоят из капитальных вложений в основные фонды, прироста норматива оборотных средств, затрат на формирование дополнительной рабочей силы для нового производства.

Эти затраты имеют особые источники финансирования: амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и проч.;

затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с производством и финансируются из специальных фондов, формируемых в основном из распределяемой прибыли.

Затраты на производство и реализацию продукции (работ, услуг) представляют собой расходы предприятия, выраженные в денежной форме и связанные с использованием в процессе производства сырья и материалов, комплектующих изделий, топлива, энергии, труда, основных фондов, нематериальных активов и других затрат некапитального характера. Они включаются в себестоимость выпускаемой продукции, уровень которой определяет объем прибыли, рентабельность продукции и капитала, а также другие конечные показатели финансово-экономической деятельности предприятия.

https://www.youtube.com/watch?v=8DpAaNEqLoY

Наиболее общее понятие издержек производства фирм в зарубежных учебниках определяется как затраты на вводимые факторы или экономические ресурсы.

Все издержки принимаются как альтернативные (или вмененные), что означает, что стоимость любого ресурса, выбранного для производства, равна его ценности при наилучшем варианте использования.

Это один из важнейших принципов рыночной экономики.

Различают издержки экономические и бухгалтерские. Под экономическими издержками понимаются все виды выплат фирмы поставщикам за используемые ресурсы. Они состоят из двух видов: внешних (явных, или денежных) и внутренних (неявных, или имплицитных).

Внешние издержки представляют собой денежные платежи поставщикам ресурсов: оплату сырья, материалов, топлива, заработную плату, начисление износа и т.д. Эта группа издержек и составляет бухгалтерские издержки, соответствующие затратам наших отечественных предприятий. Внутренние издержки фирм имеют неявный, имплицитный характер.

Они отражают использование в производстве ресурсов, принадлежащих владельцам фирмы: земли, помещений, их личного труда, нематериальных активов и т.д., за которые фирма формально не платит.

В обобщенном понимании внутренние издержки представляют собой доход на собственный дополнительно используемый ресурс (капитал, землю, труд в пределах нормального процента или ренты, как если бы денежные средства были положены в банк, земля сдана в аренду и т.д.

) и нормальную прибыль (она включает заработную плату и вознаграждение предпринимателя, как если бы он работал по найму). Предприниматели в действительности несут эти затраты, но не в явной, не в денежной форме, что позволяет включать их в экономические издержки. Отсюда: Понятие «экономические» издержки является общепринятым; бухгалтерские исчисляются на практике: при подсчете реальной суммы затрат, налогооблагаемой прибыли и т.п.

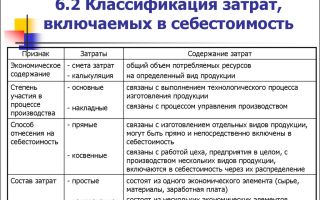

Затраты на производство и реализацию продукции (работ, услуг) классифицируются по ряду признаков:

по роли в процессе производства они подразделяются на основные и накладные. Основные затраты непосредственно формируют создаваемый продукт, составляют его физическую основу: сырье, материалы, полуфабрикаты, заработная плата и т.п. Накладные затраты связаны с обслуживанием процесса производства: содержание оборудования, цехового и общезаводского персонала и т.п.;

по способу включения в себестоимость продукции затраты делятся на прямые и косвенные. Прямые затраты можно непосредственно отнести на себестоимость единицы каждого вида изделий: сырье, энергия технологическая, заработная плата станочников и др. Косвенные затраты распределяются по отдельным группам продукции пропорционально избранной базе;

по зависимости затрат от изменения объема выпуска продукции они подразделяются на постоянные и переменные.

Величина постоянных затрат остается одинаковой при изменении объема производства (арендная плата, амортизация, содержание зданий и др.).

Переменные расходы, напротив, увеличиваются или уменьшаются под влиянием динамики выпуска продукции. Эта группировка затрат широко используется в теории зарубежной микроэкономики;

по способам учета и группировки затрат они подразделяются на простые (сырье, материалы, зарплата, износ, энергия и т.п.) и комплексные, т.е. собираемые в группы либо по функциональной роли в процессе производства (малоценные и быстроизнашиваемые предметы), либо по месту осуществления затрат (цеховые расходы, общезаводские расходы и т.п.);

по срокам использования в производстве различаются каждодневные, или текущие, затраты и единовременные, разовые затраты, осуществляемые реже чем один раз в месяц.

Себестоимость продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость отражает величину текущих затрат, имеющих производственный, некапитальный характер, обеспечивающих процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства.

Состав и структура затрат, включаемых в себестоимость продукции

Затраты, образующие себестоимость, по экономическому содержанию группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Их структура формируется под влиянием различных факторов: характера производимой продукции и потребляемых материально-сырьевых ресурсов, технического уровня производства, форм его организации и размещения, условий снабжения и сбыта продукции и т.д.

В зависимости от преобладающей доли отдельных элементов затрат различают следующие виды отраслей и производств: материалоемкие, трудоемкие, фондоемкие, топливо- и энергоемкие и смешанные. Структура затрат не остается постоянной, она динамична.

Материальные затраты во всех отраслях народного хозяйства (кроме добывающих) занимают основную долю в себестоимости продукции. В их состав входят: сырье, основные материалы, покупные полуфабрикаты, топливо, энергия и др.

Сырье и материалы включают в себя стоимость приобретаемых со стороны ресурсов, которые входят в продукт и составляют его основу или являются необходимым компонентом. Покупные материалы и полуфабрикаты, приобретаемые со стороны, подвергаются в дальнейшем дополнительной обработке или сборке-монтажу.

Вспомогательные материалы добавляются к основным с целью изменения их внешнего вида или других свойств, а также используются при обслуживании производства (смазочные, обтирочные, красители, упаковочные и проч.). Топливо (твердое, жидкое, газообразное) и энергия всех видов (электрическая, тепловая, сжатого воздуха, холода и др.

), приобретаемые со стороны, выделяются особо в составе материальных затрат в связи с их важным народнохозяйственным значением. В материальные затраты включаются также расходы на тару, упаковочные материалы, инструмент, запасные части и др.

Оценка материальных ресурсов, по которой они включаются в себестоимость продукции, определяется исходя из цены приобретения (без учета налога на добавленную стоимость), всех надбавок и комиссионных снабженческим, посредническим и внешнеторговым организациям, стоимости услуг товарных бирж, таможенных пошлин, а также платы за транспортировку сторонним организациям.

Из расходов на материальные ресурсы исключается стоимость возвратных отходов . остатков сырья, материалов, полуфабрикатов, теплоносителей, образующихся в процессе производства, которые утрачивают (полностью или частично) потребительские качества исходного ресурса и не могут использоваться по прямому назначению. Возвратные отходы оцениваются в зависимости от возможного их использования.

Затраты на оплату труда отражают участие в себестоимости продукции необходимого живого труда. Они включают заработную плату основного производственного персонала, а также не состоящих в штате работников, относящихся к основной деятельности.

Оплата труда включает: заработную плату, начисляемую по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с системами оплаты труда, принятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты; надбавки и доплаты; премии за производственные результаты; оплату очередных и дополнительных отпусков; стоимость бесплатно предоставляемых услуг; единовременные вознаграждения за выслугу лет; надбавки за работу на Крайнем Севере и по районным коэффициентам и другие расходы. Не включаются в себестоимость выплаты работникам предприятий, не связанные непосредственно с оплатой труда, имеющие своим источником средства специальных фондов, целевых поступлений, фондов профсоюзных организаций и др. (материальная помощь, надбавки и единовременные пособия ветеранам труда, оплата путевок на лечение и отдых, дивиденды, выплачиваемые по акциям, компенсации в связи с повышением цен, оплата проезда к месту работы и проч.).

Отчисления на социальные нужды представляют собой форму перераспределения национального дохода на финансирование общественных потребностей. Начисленные средства направляются во внебюджетные фонды и используются на предусмотренные законом цели. Тарифы страховых взносов ежегодно утверждаются в федеральном законе, принимаемом Государственной Думой и одобряемом Советом Федерации.

Амортизация основных фонд о в на их полное восстановление включается в себестоимость продукции в суммах, определяемых на основе балансовой стоимости фондов и действующих норм амортизационных отчислений.

Износ начисляется как на собственные основные фонды, так и арендованные (если иное не предусмотрено договором аренды), а также на стоимость помещений, предоставляемых бесплатно предприятиям общественного питания и медицинского обслуживания трудовых коллективов предприятий.

В состав прочих затрат входят разнообразные и многочисленные расходы; налоги и сборы, отчисления в специальные фонды, платежи по обязательному страхованию имущества и за выбросы загрязняющих веществ в окружающую среду, оплата процентов за кредит, суммы износа по нематериальным активам, командировочные и представительские расходы, оплата работ по сертификации продукции, вознаграждения за изобретательства и рационализацию и др.

Расходы, включенные в себестоимость производимой продукции, образуют производственную себестоимость валовой продукции.

Если в производственной себестоимости учесть (прибавить или вычесть) изменение остатков незавершенного производства, то определим производственную себестоимость товарной продукции.

После прибавления к ней группы внепроизводственных расходов, связанных с реализацией продукции и отчислением средств в вышестоящие организации, получаем полную себестоимость товарной продукции.

Источник: https://megalektsii.ru/s41041t2.html