коэффициент дефлятор на 2016 год налог на имущество физических лиц

В 2016г. налог на имущество претерпел изменения: в рамках реализации нововведений относительно собственности физлиц регионы переходят на исчисление размера перечисления с использованием кадастровой стоимости. Однако внедрение новой схемы в 2017г. произошло лишь в 28 субъектах Федерации.

Остальные регионы рассчитывали квитанции для уплаты по прежнему сценарию с учетом инвентаризационной стоимости. К 2020 году все регионы обязаны осуществить полный переход на новую систему расчетов. В ближайший пятилетний переходный период у регионов остается возможность использования и старого и нового принципа исчисления.

Формула расчетов предполагает применение коэффициента-дефлятора налога на имущество физических лиц.

В РФ расчет некоторых фискальных перечислений происходит с учетом утверждаемого правительством коэффициента, ежегодно корректирующего суммы к уплате в бюджет.

Коэффициент-дефлятор используется для начислений многих налогов, как для простых граждан, так и для юридических лиц:

- УСНО;

- ЕНВД;

- Патентной системе;

- НДФЛ;

- Имущественного налога;

- Торгового сбора.

Дефлятор на имущественный налог для граждан

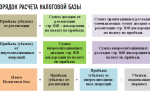

Налог на собственность граждан рассчитывается, основываясь на инвентаризационной цене с применением дефлятора, ежегодно устанавливаемого для определения перечислений для будущего отчетного периода. Использование дефлятора предполагает произведение всех расчетных показателей с применением установленной правительством коэффициента для каждого вида фискального перечисления по отдельности.

Назначение данного коэффициента – производить корректировку расчетной базы для определения конечной налоговой суммы к оплате.

Самостоятельная проверка расчетов

Граждане, намеренные проверить корректность расчета по инвентаризационной стоимости, должны придерживаться следующей схемы:

- Определить инвентаризационную цену за объект недвижимости или долю в общей собственности. Данные по расчетной базе можно взять из сведений, опубликованных на интернет-ресурсе Росреестра, на сайте федерального фискального органа или из справки БТИ.

- Определить суммарную инвентарную стоимость, умножив на коэффициент-дефлятор стоимость имущества.

- Рассчитать размер платежа путем использования ставки, исходя из величины суммарной инвентаризационной стоимости:

Коэффициент дефлятор на 2016 год налог на имущество физических лиц

Установлены коэффициенты-дефляторы на 2016 год

Источник: http://gladweb.ru/info/kojefficient-defljator-na-2016-god-nalog-na/

Коэффициенты-дефляторы на 2015 год

14.12.2015

Ежегодно Минэкономразвития России устанавливает новые величины коэффициентов-дефляторов на следующий год. По своей сути данные коэффициенты являются увеличивающими и корректируются на величину инфляции.

*

Стоит отметить, что по состоянию на начало декабря 2014 нового приказа нет, вернее есть проект, в котором уже указаны показатели, но официального утверждения нет. Так что пока приводим прогнозные показатели, после появление официальное версии вернемся к публикации. Уже появились коэффициенты дефляторы на 2016 года тут

И так новые коэффициенты на 2015 год по всем специальным системам налогообложения

Коэффициент – дефлятор, для главы 23 «Налог на доходы физических лиц» НК РФ равный 1,307;

Коэффициент, необходимый в целях применения главы 26.2 «Упрощенная система налогообложения» НК РФ, равный 1,147. Таким образом, лимит валового дохода для УСН вырос до 68,82 млн. рублей в 2015 году, все про упрощенку тут.

Дефлятор, применяемый для главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ, равный 1,798. Таким образом К_1 для ЕНВД немного подрос, так что платить придется немного больше, о том как применяется К_ и К_2 говорил здесь.

Коэффициент – дефлятор, необходимый для раздела 26.5 «Патентная система налогообложения» НК РФ, равный 1,147. Данный показатель подрос, что автоматически увеличила граничную сумму использования патента, подробней о ПСН здесь.

Дефлятор, необходимый в целях применения главы 32 «Налог на имущество физических лиц» НК РФ, равный 1,147.

*

В общем, все переменные увеличились на величину инфляции, что собственно было ожидаемо, правда, непонятно почему до сих пор не опубликован официальный приказ. Теоретически если Минэкономразвития России не издаст свой приказ, то в целях налогообложения будут использоваться, нормы 2014года. Последствия такого события будут разноплановыми:

- С одной стороны плательщики ЕНВД будут рады, ведь сумма налога не увеличится.

- С другой для плательщиков патента и УСН не увеличатся граничные объемы валовых доходов.

Правда такое развитие событий маловероятно, так что новые нормы можно потихоньку использовать, но не забывать просматривать информацию утвердили новый приказ или нет. Не забывайте подписываться и получать новости первыми.

Коэффициенты-дефляторы на 2015 год Ссылка на основную публикацию

Источник: http://pilotbiz.ru/deflyatory-2015/

Упрощенка для организаций: вчера, сегодня, завтра

Упрощенка привлекательна обширностью применения и сниженной фискальной нагрузкой. Это самый популярный режим налогообложения из всех льготных для малого бизнеса. Простота системы обманчива – заскучать не даст. Что представляет собой УСН в 2015 году, и какие у нее перспективы в будущем?

Два в одном, или Такие разные упрощенки

Упрощенная система налогообложения для ООО применяется на основании главы 26.2 НК. По сути, в рамках упрощенки действуют две системы с разными объектами обложения:

- доходы (ставка 6%);

- доходы за минусом расходов (ставка 5–15%).

Ознакомьтесь подробнее с «доходной» и «доходно-расходной» разновидностями системы.

Местные власти вправе дифференцировать налоговые ставки по упрощенке «доходы-расходы» в интервале 5–15% для разных категорий плательщиков. В Москве, например, ставка в 10% введена для ИП и организаций, занятых в обрабатывающем производстве, научных разработках, соцуслугах и другой деятельности.

Что выгоднее: «доходная» или «доходно-расходная» система:

Переход на упрощенку и ее применение в 2015

УСН действует на всей территории России и может совмещаться с вмененкой, общей (ОСН) и патентной (ПСН) системами. Применять упрощенку могут и организации, и ИП по большинству видов деятельности.Для каждой категории плательщиков в системе есть особенности.

| Выручка за 9 мес. предшествующего года | < 45 млн. руб.* | требования по показателю не установлены (не применимы к ИП) |

| Основные средства по остаточной стоимости | < 100 млн. руб. | |

| Структура организации | филиалов/представительств нет | |

| Структура уставного капитала | участие других организаций < 25% | |

| Виды деятельности, принадлежность капитала | не является иностранной, микрофинансовой организацией, не участвует в соглашениях о разделе продукции, не занимается банковским, страховым или игорным бизнесом, не является инвестфондом или НПФ, ломбардом, профучастником рынка ценных бумаг | |

| Численность сотрудников | < 100 | |

| Производство подакцизных товаров, добыча полезных ископаемых | не производит, не добывает (не реализует) | |

| Применение других спецрежимов | не совмещает УСН с ЕСХН (единым сельхозналогом) | |

| Уведомление ИФНС | уведомил(о) налоговую о переходе на упрощенку |

* – Ежегодно корректируется на коэффициент-дефлятор.

В текущем году значение дефлятора для упрощенки – 1,147, поэтому лимит выручки для перехода на систему с 01.01.16 – 51,615 млн. руб.

| Единый налог заменяет налоги | на прибыль | на доходы физлиц |

| НДС (кроме импорта) | ||

| на имущество (налог уплачивается лишь с «кадастровой» недвижимости*) | ||

| Лимит годовой выручки | не более 60 млн. руб.** | |

| Минимальный налог (1% от доходов) | уплачивается по системе «доходы-расходы», если рассчитанная сумма налога оказался меньше минимальной | |

| Бухучет и отчетность | обязаны вести бухучет и сдавать ежегодную отчетность | могут не заниматься бухучетом,отчитываться не должны |

| Налоговый учет и отчетность | ежегодная декларация по УСН, книга по учету доходов и расходов (КУДиР) | |

| Ставки «доходной» УСН | 6% | 6% (0%)*** |

| Ставки «доходно-расходной» УСН | 5–15% | 5–15% (0%)*** |

Источник: http://MoneyMakerFactory.ru/articles/uproschenka-dlya-organizatsiy/

Главные изменения упрощёнки в 2015 году и наши бухгалтерские услуги

С 1/01/2015 стали актуальными множество изменений, касающихся системы упрощённого расчета налогов и формы их выплаты. Так был повышен допустимый предел доходов предприятия, позволяющий переходить или оставаться на специальном режиме налогообложения.

Те, кто выбрал для себя «доходы «-» расходы», могут обрадоваться тому, что теперь появилась возможность больше расходов перевести на затраты. А вот некоторым предприятиям, наоборот, доведется отныне выплачивать ещё и налоги за имущество. Теперь проанализируем каждое изменение по отдельности.

Ограничения по доходам

Ежегодный коэффициент индекса цен в 2015 году, приказом Минэкономразвития РФ, установлен в диапазоне 1,147. Это значит, что для регулирования ограничения по доходам предприятия необходимо фиксированный лимит (60 милл.

рублей) умножать на установленный коэффициент. В итоге получается сумма в 68 милл. 820 тыс. рублей — это тот самый доход, который предприятие не должно превышать, чтобы осуществлять исчисление налогов по упрощённой системе.

Тем предприятиям, которые собираются переходить на УСН в 2016 году, нужно быть внимательными, и не допустить превышения ограничения дохода. Данный тип лимита определяется следующим способом: фиксированная сумма в 45 милл. рублей умножается на установленный коэффициент 1, 147.

Получается, что в 2015 году общий объем доходов за девять месяцев не должен быть больше 51 милл. 615 тыс. рублей. При этом важно знать, что НК РФ вводит сравнение заработков предприятия с лимитом не за весь настоящий год, а непосредственно до подачи заявления, то есть – девять месяцев.

Ещё одним нюансом в Налоговом кодексе является определение того, что общий лимит (45 милл. рублей) нужно индексировать до 31 декабря настоящего года на ту сумму дефлятора, которая будет определена уже на последующий (2016) год.

В этом как бы нет ничего сложного, но впоследствии подобный расчёт может создать спорную ситуацию, так как было опубликовано письмо МинФин РФ за №03/11-(06.2/12708), от 24.3.2014, в котором сказано, что применять индексирование нужно по дефлятору, установленному на нынешний (2015) год. Соответственно, умножать всё же лучше именно на 1,147.

Введён налог на имущество

Теперь, начиная с 2015 года, предприятия, состоящие на УСН, обязываются уплачивать налог на имеющееся у них имущество. Это касается недвижимости, на которую установлена кадастровая цена, согласно с п2 ст346.11 Кодекса налоговых законов РФ. Правда нужно отметить, что выплачивать этот вида налога обязаны предприятия только в случае трёх одновременных условий:

- Предприятие, находящееся на упрощёнке, имеет в своей собственности один из следующих типов недвижимости: нежилое офисное помещение, торговый центр, административно-деловой центр, помещение, располагающееся в одном из таких комплексов;

- На территории субъекта, где располагается предприятие, действует региональный Закон по начислению налога за имеющееся имущество с установленной в кадастре стоимостью;

- Недвижимость, которой владеет предприятие, указана в установленном местными властями специальном реестре, в соответствии со статьей 378.2НК РФ;

Подать расчёты предприятиям на УСН по исчислению налога на имеющееся имущество нужно до 30/04/2015.

Метод ЛИФО отныне упразднён

Начиная с этого года, предприятия на упрощённой системе налогового обложения больше не могут записывать как «израсходованное» товары, которые были поставлены на приход последними. Данное решение было принято для сближения бухгалтерского с налоговым учётом, поскольку в первом метод ЛИФО был исключён уже давно, а в последнем ещё применялся.

Это значит, что предприятия, оценивавшие отменённым способом товары в 2014 году, теперь должны выбрать оставшийся из трёх вариантов, в соответствии с подпунктом 2, п2, ст346.17НК РВ № 81ФЗ (20/апрель/2014).

- ФИФО – списание товаров, которые были поставлены в приход первыми;

- Установление (путём деления их общей цены на количество) средней цены товаров;

- Списание каждого товара по его собственной цене.

При этом осуществлять пересчёт товара, который остался у предприятия на момент 1 января, не нужно. Просто с началом 2015 года актуальными становятся и новые правила, вот по ним этот товар и нужно списывать. Только важно не забыть эти правила ратифицировать в учётной политике предприятия.

Отменено нормирование кредитных процентов

Теперь, с 2015 года, предприятия, которые на упрощённой системе выбрали для себя «доходы «-» расходы», могут учитывать проценты, возникающие при использовании кредита или займа в их полном объеме, без какого-либо нормирования. Правда прежняя форма нормирования всё же может сохраниться, если договор по займу или кредиту составлен сторонами, которые, как гласит п2, ст269 НК РФ определяются, как взаимно зависящие.

Что касается правил включения в расходную часть процентов на УСН, то они идентичны тем, что применяются в налоговых расчётах на прибыль, как сказано в п2, ст346.11 и статье 269 Кодекса налоговых законов России, а также в письме Министерства финансов №03-11-11/21720 от 11 июня 2013 года.

Нормирование было упразднено и для предприятий, «сидящих» на общей системе налогообложения и на «упрощенке». При этом данное нововведение касается и договоров, которые были заключены до начала 2015г. Проценты, которые начисляются по договорам с 1 января, списываются на расходы в их полном объеме на ту дату, которая соответствует оплате по кредиту.

Отступное вознаграждение отныне списывается

Предприятия на УСН могут вносить в категорию расходы по оплате труда своих сотрудников абсолютно все совершенные выплаты, точно также, как при расчётах налога на прибыль. С 1/01/2015 в списке затрат при оплате наёмного труда указываются и пособия, получаемые работниками в случае расторжения по обоюдному согласию трудового соглашения, как указано в п9, ст255НК РФ.

Соответственно, данный тип выплат без какого-либо риска и опасений разрешается вносить и тем, кто на «упрощенке». Только очень важно, чтобы условия о выходном пособии были указаны в трудовом договоре или в индивидуальном соглашении, а также в договоре расторжения сотрудничества между работником и его нанимателем и в локальном акте.

Министерство финансов и раньше давало разрешение на то, чтобы вносить в расходную часть оплату по выходному пособию, которое учтено добавочным соглашением к договору.

Но в налоговой службе не очень одобрительно относились к подобным списаниям и, в соответствии с письмом ФСН РФ №ГД4.

3/14565 (28/07/2014), подобные расходы можно было учитывать лишь в случае возможности отнесения их к разряду производственных.

Цифры, которые нужно знать

68 820 000 рублей — лимит уровня прибыли предприятия на 2015 год для работы на УСН.

51 615 000 рублей — лимит уровня прибыли предприятия для перехода на УСН в 2016 году.

Что указывать в декларации по НДС при УСН

Теперь предприятия, работающие на УСН и выставляющие счета с НДС, обязываются указывать данные каждого из таковых в декларации налога на добавочную стоимость, в новой форме которой уже добавлен специальный раздел — 12.

Подавать декларацию нужно на I квартал текущего года, до 27 числа апреля месяца, и только в электронном виде. Если же декларация не будет сдана или предприятие предоставит её на бумажном носителе, то ИФСН получит основание для блокирования счёта предприятия в соответствии с пунктом 11 статьи 76НК РФ.

Также стоит отметить, что инспекторам ФСН не составит труда обнаружить счета с НДС, не отражённые в декларации, поскольку вычет налога будет указан и у покупателя.

Журналы фиксации счетов-фактур теперь и у посредников

Все посредники, которые находятся на специальном режиме, включая и УСН, в соответствии с новыми правилами, обязываются предоставлять ИФСН журналы для ведения фиксации счетов-фактур, причём в электронном виде, как предписано п5.2, ст174НК РФ.

В принципе, и раньше посредниками приходилось вести данные журналы, но не было обязательно сдавать их в инспекцию. Теперь же установленный срок для осуществления сдачи журнала – до 20 числа следующего месяца по окончании квартала.

Данное требование действительно к таким посредникам:

- Те, кто заключают договора от своего имени;

- Организации застройщики;

- Экспедиторы, которые имеют доходы только от посреднических услуг.

Данные правила вступили в действие с началом 2015 года, а по сообщению ФСН посредники в первый раз сдают журнал только за I квартал, до 20 числа апреля месяца.

Внимание: наши специалисты консультируют онлайн!

Напишите, позвоните или отправьте заявку с нашего сайта, и Вы получите грамотную консультацию и, при необходимости, решение имеющейся у Вас проблемы!

Источник: http://buh-galtera.net/glavnye-izmenenija-uproshenki-v-2015-godu/

Коэффициенты-дефляторы на 2016 год

Коэффициент-дефлятор устанавливается ежегодно для учета роста цен на товары и услуги в системе налогообложения. Таким образом, с использованием актуального для данного периода коэффициента-дефлятора, можно установить размер налога, который необходимо выплачивать в конкретном случае.

Данный коэффициент актуален для рассчета налоговой ставки по упрощенной системе налогообложения, ЕНВД, налога на доходы физических лиц, по патентной системе налогообложения, налога на имущество физических лиц и торгового сбора. Таким образом, эта система затрагивает как граждан Российской Федерации, предпринимателей, физические и юридические лица, так и иностранцев, осуществляющих трудовую деятельность на её территории.

Работать с данным коэффициентом не так сложно, как может показаться на первый взгляд: для рассчета каждого налога существует простая формула, в которой между собой перемножаются указанные в ней показатели, среди которых — коэффициент-дефлятор. Таким образом, необходимо просто взять его значение, утвержденное правительством РФ на текущий год, и умножить на числовые значения остальных показателей в формуле.

Упрощенная система налогообложения (УСН)

Актуальный коэффициент дефлятор на 2016 год для усн имеет значение 1,329. При этом, нижним порогом дохода, необходимого для действия «упрощенки» с учетом индексирования является 59 805 тысяч рублей, а верхним — 79 740 тысяч рублей (почти 80 млн).

По налоговому законодательству, для того, чтобы в 2016 году иметь право на переход к упрощенной системе налогообложения, организация должна иметь объем дохода за последние 9 месяцев, не превышающий 45 млн. рублей.

Таким образом, на работу по УСН могут рассчитывать предприниматели средней руки.

Единый налог на вмененный доход для определенных видов деятельности (ЕНВД)

ЕНВД является налогом на предположительный доход от предпринимательской деятельности, обычно его применяют в тех случаях, когда налоговой сложно проконтролировать осуществляемый вид деятельности.

По закону, коэффициент дефлятор на 2016 год для енвд составляет 1,798 и в рассчете принимается за К1.

Второй коэффициент, К2, устанавливается местными или муниципальными властями для каждого региона отдельно и может составлять значение от 0,005 до 1 включительно.

Налогообложение по НДФЛ

Для иностранных лиц, легально работающих на территории Российской Федерации, устанавливается коэффициент дефлятор на 2016 год для ндфл в размере 1,514. Он применяется для рассчета фиксированных авансовых платежей, осуществляемых иностранными гражданами, которые осуществляют трудовую деятельность у физических лиц на основании патента для иностранцев.

Патентная система налогообложения (ПСН)

При ПСН, коэффициент дефлятор на 2016 год для патента применяется для корректирования налогообложения годового дохода предпринимателя, осуществляющего свою деятельность по патенту (патентам). В 2016 году его размер составляет 1,329. Стоит отметить, что, в отличии от УСН, годовой доход в размере 60 млн. рублей по коэффициенту-дефлятору уже не корректируется.

Налог на имущество физических лиц

На 2016 год, коэффициент-дефлятор для этого вида налогов, составляет 1,329. Применяется в рассчете так называемой налоговой базы исходя из учета стоимости имущества физического лица, устанавливаемой путем инвентаризации.

Торговый сбор

В рассчете торгового сбора, коэффициент применяется в рассчете ставки на максимально возможный налоговый сбор с 1 кв. м. торговой площади. В 2016 году, он составляет 1,154.

Источник: http://nebopro.ru/koefficienty-deflyatory-na-2016-god/

Коэффициент дефлятор на 2018 год для ЕНВД

Ежегодно уровень цен на все товары и услуги растет. Это закономерность мирового рынка, которая не может не влиять и на отечественный рынок товаров и услуг в России. Но если цены растут, растет соответственно и доходность предприятия, возрастает объем денежных потоков каждого предприятия даже при одинаковом количестве покупателей.

При таких обстоятельствах не стоит забывать и о лимитах, и об ограничениях, которые позволяют лимитировать базу налогообложения, переходить с одной формы налогообложения в другую и т.д. Именно с целью сопоставить уровень текущих цен и привести в соответствие некоторые показатели сферы налогообложения, введен такой показатель как коэффициент дефлятор на 2018 год.

И далее мы поговорим о том, что это такое и как его применять.

Патентная форма: что измениться

Не так давно Приказом Министерства экономического развития РФ утверждены новые значения такого показателя как коэффициент дефлятор на 2018.

И мы начнем с патентной формы, на которой может работать предприниматель. Это достаточно удобная форма налогообложения, позволяющая частным предпринимателям попробовать себя в бизнесе с малейшими рисками и затратами.

Так вот в соответствие с Налоговым Кодексом индивидуальный предприниматель может работать по патентной форме при получении дохода не более 1 миллиона рублей. При этом ежегодно такой предельный размер увеличивается на коэффициент дефлятор для патента на год. В 2018 он составляет 1,481.

По сравнению с предыдущим годом увеличение незначительное: в 2017 такой показатель составлял 1,425.

Для предпринимателя такое значение означает то, что максимально допустимый размер дохода на текущий год составляет при патентной форме 1 миллион*1,481 = 1,481 миллион рублей. Вот и все.

Относительно размера налога, который должен заплатить предприниматель, то он увеличится также незначительно. Например, ставка по патенту составляет 6%. Если разделить такую сумму средств на 12 месяцев, то это составит 7405 рублей в месяц (берем максимально допустимый доход в размере 1,481 миллиона, умножаем на ставку 0,06% и делим на количестве месяцев в периоде:12).

Изменение для упрощенки

Если говорить об упрощенной форме налогообложения, то здесь коэффициент дефлятор необходим для того, чтобы также ограничить размер дохода, при котором обычный субъект хозяйствования может перейти или остаться на упрощенной системе налогообложения.

Так вот показатель для данной сферы увеличен также до 1,481, но для пользователя это не приведет ни к каким изменением. Связано это с тем, что до 2020 года использование дефляторов для перехода на упрощенку запрещено.

Поэтому, чтобы у субъекта была возможность перехода из обычного режима на упрощенный, необходимо, чтобы общий объем доходов за 2017 год был в пределах 150 миллионов рублей.

Если оценивается деятельность работы за первые 9 месяцев предыдущего года, то величина не должна превышать 112,5 миллионов рублей.

ЕНВД: что поменяется в 2018

По поводу вмененного дохода, то для его расчета на практике используются сразу два показателя: К1 и К2. Каждый из них используется для определения разных значений. Например, К1 используется для определения базовой величины дохода, которая позволяет работать на такой форме налогообложения.

С утверждением новых значений, коэффициент дефлятор на 2018 год для ЕНВД увеличивается с 1,798 до 1,868. Это достаточно ощутимое увеличение для плательщиков, если учесть, что предыдущие три года такой показатель не изменялся для налогоплательщиков.

В общей сложности базовый размер доходности с увеличением коэффициента измениться на 3,4%.

По поводу К2, то это показатель местного значения, который может понижать федеральный дефлятор. Так вот, в текущем году он не измениться, значит, никаких других изменений в данной форме налогообложения не будет.

НДФЛ, налог на имущество: изменения с увеличением дефлятора

Начнем с налога на доходы физических лиц. Следует отметить сразу, что такой показатель как дефлятор в разрезе НДФЛ используется только для того, чтобы определить стоимость трудового патента, который не так давно стал необходим для получения работы иностранным гражданам.

Так вот приезжие за то, чтобы иметь право официально работать на территории России, должны ежемесячно платить за трудовой патент сумму равную 1200, откорректированную на размер утвержденного коэффициента.

В текущем году такой показатель утвержден на уровне 1,68. Это свидетельствует о том, что мигранты должны ежемесячно за трудовой патент платить сумму равную 2023 рубля.

По сравнению с предшествующим периодом увеличение не такое существенное и составляет менее 100 рублей.

По поводу налога на имущество, то по утвержденному Налоговому Кодексу ежемесячно собственник недвижимости обязан платить налог, который установлен в процентном соотношении от инвентаризационной стоимости самого объекта.

Так вот ежегодно такая стоимость, установленная в результате инвентаризации, умножается на коэффициент-дефлятор. В 2018 она составляет 1,481. Если сравнивать с предыдущим годом, то увеличение небольшое, но ощутимое.

В 2017 показатель равнялся 1,425.

Таким образом, в каждой отрасли, где применяются дефляторы, будут разные изменения. Конечно, они не будут такими значимыми, что связано с невеликим ростом потребительских цен. Но при этом такие изменения будут и их необходимо учитывать.

Источник: https://buhnk.ru/finansovyj-kontrol/koeffitsient-deflyator/

Налог для малого бизнеса решили повысить впервые за три года :: Экономика :: РБК

С 2018 года власти планируют повысить единый налог на вмененный доход, который зачастую применяется малым бизнесом. Налог, рост которого заморожен уже два года, решили проиндексировать по инфляции

Фото: Владимир Горовых / РИА Новости

Единый налог на вмененный доход в 2018 году увеличится на 3,9%, следует из проекта Минэкономразвития, опубликованного на портале проектов нормативно-правовых актов. Это произойдет за счет повышения соответствующего коэффициента-дефлятора с 1,798 до 1,868. Инфляция по итогам 2017 года составит 3,2%, в 2018-м — 4%, прогнозирует Минэкономразвития.

Повышение в соответствии с инфляцией выглядит справедливым, рассуждает эксперт сервиса для предпринимателей компании «СКБ Контур» Павел Орловский. Рост всего на 4% «не может не радовать», добавляет он.

Режим ЕНВД, который для малых предприятий является альтернативой почти всем налогам, разрешается использовать в нескольких отраслях, в частности в розничной торговле, общественном питании, оказании бытовых услуг и т.д.

За налоговую базу берут вмененный доход, который рассчитывается как базовая доходность конкретного вида деятельности, умноженная на число работников или площадь помещения и еще на два коэффициента (этот доход государство «вменяет», то есть он не зависит от фактической доходности конкретного бизнеса).

Первый коэффициент — повышающий коэффициент-дефлятор, который и устанавливает Минэкономразвития. Второй — понижающий, его утверждает руководство муниципалитетов. Ставка налога по этому вмененному доходу составляет 15%.

Налог на вмененный доход — один из самых популярных и удачных налоговых режимов для малого бизнеса, отмечает зампред комитета «Опоры России» по налогам Сергей Зеленов. Любое повышение по нему чувствительно, потому что покупательная способность достаточно сильно упала по сравнению с той, что была несколько лет назад, говорит он.

Но рост на 4% вполне приемлем как альтернатива отмене режима ЕНВД или сокращению видов деятельности, по отношению к которым он применяется, добавляет эксперт. «Я не думаю, что такое увеличение всерьез повлияет на способность предпринимателей выплачивать этот налог», — констатирует он.

Пополнения от ЕНВД будут ощутимы для местных бюджетов, полагает Зеленов.

ЕНВД зачисляется в бюджеты муниципалитетов. В январе—сентябре 2017 года, по данным Федерального казначейства, доходы от этого налога составили 51,2 млрд руб. На режиме ЕНВД работают 2,03 млн юридических лиц и индивидуальных предпринимателей (отчет ФНС на начало 2017 года). Их число при этом сокращается — еще годом ранее ЕНВД предпочитали 2,09 млн малых предприятий и ИП.

Коэффициент-дефлятор для ЕНВД, который ранее стабильно рос каждый год, был впервые заморожен при подготовке бюджета на 2016 год.

Тогда его изначально планировали повысить на 16%, но решение пересмотрели: глава бюджетного комитета Госдумы Андрей Макаров внес законопроект о заморозке, отметив, что запланированный рост значительно превышает прогноз по инфляции.

Затем с ним согласился и Минфин с Минэкономразвития — коэффициент оставили на прежнем уровне, что позволило сократить нагрузку на бизнес по ЕНВД на 14 млрд руб.

Похожим образом развивались события и в прошлом году. Тогда Минфин разработал предложение по росту дефлятора на 5,2%: это означало бы, что в 2017 году малый бизнес заплатит в бюджет на 4 млрд руб.

больше, говорил в интервью Reuters Алексей Улюкаев, в то время занимавший пост министра экономического развития: «И никаких обоснований.

То есть предлагается, чтобы заплатили больше, при этом непонятно, останутся ли плательщики этого налога в белом секторе или уйдут в тень?» Но у премьер-министра Дмитрия Медведева все-таки договорились о том, чтобы оставить ЕНВД на прежнем уровне, объяснял Улюкаев. Таким образом, заморозка продлилась еще на один год.

В какой-то мере рост ЕНВД скажется на микробизнесе, но не стоит ждать волны массовых протестов предпринимателей, рассуждает директор Центра экономических и политических реформ Николай Миронов.

Такое медленное повышение связано в том числе и с грядущими выборами президента, добавляет он: «Никто не будет создавать точки социального напряжения, в том числе в бизнес-среде».

Но после выборов налоги вырастут сильнее, считает Миронов.

Минфин не ответил на запрос РБК. Представитель Минэкономразвития сообщил, что дефлятор рассчитан в соответствии с Налоговым кодексом (он предусматривает индексацию коэффициента по инфляции в предшествующем году). РБК направил вопросы главе бюджетного комитета Макарову, но не получил ответа.

Другие налоги

Минэкономразвития предлагает изменить коэффициенты-дефляторы не только применительно к ЕНВД, но и в отношении других налоговых режимов малого бизнеса — торгового сбора, упрощенной и патентной систем налогообложения. Все они увеличиваются примерно на 4%, отмечает Орловский.

Что касается упрощенной системы, нынешнее повышение не повлияет на предельную величину дохода, при которой допускается использование упрощенки, поясняет он. Этот показатель заморожен до 2020 года, напоминает эксперт (112,5 млн руб. за девять месяцев года, предшествующего переходу на УСН, для перехода на этот режим и 150 млн руб.

по итогам года для действующих плательщиков УСН).

Рост по патентной системе влияет на максимальный размер потенциального дохода по патенту, который могут установить региональные власти, говорит Орловский. То есть повышение коэффициента «не равно увеличению стоимости патента», у регионов пока лишь появляется такая возможность, решение остается за властями субъектов, добавляет он.

Похожая ситуация и с торговым сбором, который действует в городах федерального значения: Москве, например, придется менять соответствующий закон, чтобы дефлятор повлиял на конечный размер сбора. Впрочем, это маловероятно, полагает Орловский.

Совершенствование механизма обложения торговым сбором — одно из главных направлений налоговой политики Москвы в следующую трехлетку, сказано в пояснительной записке к проекту столичного бюджета.

Источник: https://www.rbc.ru/economics/12/10/2017/59df6db49a7947d4d4c745d1

Усн в 2015 году: главные изменения

Многие правила по применению упрощенки поменялись с 1 января. Увеличились лимиты доходов, которые позволяют оставаться на спецрежиме. У некоторых компаний появилась обязанность платить налог на имущество. А все, кто на объекте «доходы минус расходы», получили право списывать больше расходов. Разберемся во всем по порядку.

Новые лимиты доходов

На 2015 год коэффициент-дефлятор, на который надо индексировать лимиты выручки для упрощенки, составляет 1,147 (приказ Минэкономразвития России от 29 октября 2014 г. № 685). Таким образом, оставаться на упрощенке в течение 2015 года могут компании, доходы которых укладываются в 68 820 000 руб. (60 000 000 руб. × 1,147).

Компаниям, планирующим перейти на упрощенку с 2016 года, надо следить, чтобы доходы за девять месяцев 2015 года составили максимум 51 615 000 руб. (45 000 000 руб. × 1,147). Правда, в Налоговом кодексе РФ сказано, что этот 45-миллионный лимит должен быть проиндексирован не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на следующий календарный год.

Из этого можно сделать вывод, что для перехода на упрощенку с 2016 года лимит в 45 млн руб. надо умножить на больший коэффициент, который чиновники установят на 2016 год. Но такой подход наверняка приведет к спору. Ведь в Минфине считают, что применять надо дефлятор, действующий в текущем году (письмо от 24 марта 2014 г. № 03-11-06/2/12708). А в 2015 году он составляет 1,147.

Налог на имущество

Организации на УСН с 2015 года должны платить налог на имущество с недвижимости, налоговой базой по которой является кадастровая стоимость (п. 2 ст. 346.11 НК РФ). Обязанность по уплате этого налога возникает у компании, если одновременно соблюдается три условия.

Первое — у компании есть в собственности административно-деловой или торговый центр либо помещение в нем или нежилое помещение, используемое для офисов и торговли. Второе — в регионе, где находится этот объект, действует Закон об уплате налога на имущество с кадастровой стоимости недвижимости.

И третье — недвижимость компании значится в специальном перечне, утвержденном региональными властями (ст. 378.2 НК РФ).

30 апреля 2015 года на упрощенке надо впервые сдать расчет по налогу на имущество.

ЛИФО отменен

Компании на упрощенке больше не могут при расчете налога списывать товары методом ЛИФО. Законодатели отменили его, чтобы сблизить налоговый учет с бухгалтерским.

Ведь в бухучете этого метода нет уже давно. Поэтому компаниям, которые в 2014 году оценивали товары таким способом, надо выбрать один из трех оставшихся (подп. 2 п. 2 ст. 346.17 НК РФ в ред.

Федерального закона от 20 апреля 2014 г. № 81-ФЗ):

— по стоимости первых по времени приобретения (ФИФО);

— по средней стоимости;

— по стоимости единицы товара.

Остатки товара, которые числятся в учете компании на 1 января, пересчитывать не надо. В 2015 году их нужно списывать уже по новым правилам, которые компании необходимо утвердить в своей в учетной политике.

Проценты по кредитам больше не нормируют

Компании на УСН с 2015 года с объектом «доходы минус расходы» вправе полностью включать в расчет налога проценты по кредитам и займам. Нормировать их нужно только в том случае, если стороны договора взаимозависимы и сделки (договоры займа), заключенные между ними, признаются контролируемыми (п. 2 ст. 269 НК РФ).

На упрощенке проценты надо включать в расходы по тем же правилам, что и при расчете налога на прибыль (п. 2 ст. 346.16, ст. 269 НК РФ, письмо Минфина России от 11 июня 2013 г. № 03-11-11/21720).

С 2015 года для компаний на общей системе отменено правило о нормировании процентов. Соответственно, не нужно его применять и компаниям на упрощенке. Причем это касается в том числе договоров, заключенных до 2015 года.

Проценты, начисленные по этим контрактам начиная с 1 января, можно включить в расходы полностью на дату их уплаты кредитору.

Отступные теперь можно списать

На упрощенной системе налогообложения в расходы на оплату труда можно включать все те же выплаты, что и при расчете налога на прибыль (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ).

С 1 января 2015 года в перечне расходов на оплату труда упоминаются выходные пособия, которые работник получает при расторжении трудового договора по соглашению сторон (п. 9 ст. 255 НК РФ). А это значит, что такие выплаты можно без риска учитывать и на упрощенке.

Главное, чтобы условие о них было в трудовом договоре с работником или в отдельном соглашении, в том числе о расторжении трудового договора, а также локальном акте, например положении об оплате труда.

Минфин России и раньше разрешал включать в расходы на оплату труда отступные, предусмотренные дополнительным соглашением к трудовому договору (письмо от 16 июля 2014 г. № 03-03-06/1/34828).

Но налоговики считали, что подобные выплаты можно учесть, только если они носят производственный характер и связаны с режимом и условиями труда работника (письмо ФНС России от 28 июля 2014 г.

№ ГД-4-3/14565).

Важные цифры

68 820 000 руб. — лимит доходов, позволяющий до конца 2015 года работать на упрощенке

51 615 000 руб. — лимит доходов, позволяющий перейти на упрощенку с 2016 года

Декларация по НДС для упрощенщиков

С 1 января 2015 года компании на упрощенке, которые выставляют счета-фактуры с НДС, должны отражать данные каждого из них в декларации по НДС (п. 5.1 ст. 174 НК РФ). Для этого в новой форме декларации отведен раздел 12.

А сдавать ее понадобится начиная с отчетности за I квартал 2015 года не позднее 27 апреля. Причем в электронном виде. За несданную и бумажную отчетность налоговики вправе заблокировать счет (п. 11 ст. 76 НК РФ).

Кстати, узнать о том, что компания на упрощенке выставляет счета-фактуры с НДС, но не отчитывается и перечисляет его в бюджет, инспекторам теперь будет довольно просто. Поскольку все счета-фактуры (и входящие, и исходящие) отражаются теперь в декларациях, налоговики увидят заявленный к вычету НДС у покупателя.

Журнал счетов-фактур у посредников

Посредники на спецрежимах, в том числе на упрощенке, по новым правилам должны передавать в инспекцию журнал учета счетов-фактур в электронном формате (п. 5.2 ст. 174 НК РФ). Вести журнал требовалось и раньше. А с 1 января появилась обязанность сдавать его в ИФНС. Срок — не позднее 20-го числа месяца, следующего за отчетным кварталом.

Новая норма распространяется на следующих посредников.

Во-первых, на агентов и комиссионеров, действующих от своего имени.

Во-вторых, на застройщиков.

В-третьих, на экспедиторов, включающих в доходы только посредническое вознаграждение.

Новое правило действует с 1 января. Несмотря на это, в ФНС нам сообщили, что впервые сдать журнал учета посредникам понадобится только по итогам I квартала. То есть крайний срок будет 20 апреля.

Источник: Клерк.руОригинал: http://www.klerk.ru/

Источник: http://bishelp.ru/svoe-delo/usn-v-2015-godu-glavnye-izmeneniya