Требование о представлении документов: как и в какие сроки налогоплательщик должен его исполнить

Налоговики выставляют налогоплательщикам требования о представлении документов при проведении камеральных и выездных проверок. Кроме этого, инспекторы могут направлять такие требования контрагентам проверяемого налогоплательщика, а также в том случае, когда собирают сведения о какой-либо подозрительной сделке.

Если лицо, которому выставлено требование, не исполнит его в срок или нарушит порядок электронного документооборота с ИФНС, ему грозит штраф и блокировка счетов. Мы подготовили статью-шпаргалку, где изложены основные правила получения и исполнения требований о представлении документов.

Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому принимать во внимание дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Согласно статье 93 НК РФ, инспекция вправе истребовать у налогоплательщика документы во время проведения камеральных и выездных налоговых проверок.

В рамках камеральной проверки ИФНС может включить в требование не любые документы, а только те, которые упомянуты в статье 88 НК РФ. К ним, в частности, относятся:

— при применении налоговых льгот — документы, подтверждающие данные льготы (п. 6 ст. 88 НК РФ);

— при подаче декларации, в которой заявлено право на возмещение НДС, — документы, подтверждающие право на вычеты по налогу на добавленную стоимость (п. 8 ст. 88 НК РФ);

— при обнаружении противоречий между данными, указанными в декларации по НДС и в отчетности контрагентов, либо в различных полях одной и той же декларации по НДС, либо в декларации по НДС и в журнале учета полученных и выставленных счетов-фактур, — счета-фактуры, «первичка» и иные документы, относящиеся к противоречивым сведениям (п. 8.1 ст. 88 НК РФ);

— при подаче уточненной декларации спустя два года после истечения срока сдачи отчетности, если в «уточненке» заявлено уменьшение налога к уплате или увеличение убытка по сравнению с показателями первичной декларацией, — документы, подтверждающие изменения первоначальных данных, и регистры налогового учета, где отражены показатели до и после изменений (п. 8.3 ст. 88 НК РФ);

— при подаче расчета по страховым взносам — документы, подтверждающие обоснованность отражения необлагаемых сумм и применения пониженных тарифов (п. 8.6 НК РФ).

Помимо этого, в ходе «камералки» налоговики вправе истребовать дополнительные документы в следующих случаях: при проверке декларации, поданной участником простого товарищества; при предъявлении вычетов по акцизам; при оказании иностранной компанией услуг на территории РФ и проч.

В рамках выездной ревизии инспекторы могут запросить любые документы, связанные с исчислением и уплатой налогов. Главное, чтобы такие документы относились к проверяемому периоду и к проверяемому налогу. Это следует из пункта 12 статьи 89 НК РФ.

В рамках «встречной» проверки

Сотрудники ИФНС также могут истребовать документы не у самого проверяемого налогоплательщика, а у его контрагентов (в том числе второго, третьего и последующего звена) или иных лиц, которые располагают необходимой информацией. Помимо этого, налоговики могут запросить документы вне рамок проверки, если они собирают данные о какой-либо отдельно взятой сделке.

При указанных обстоятельствах сотрудник инспекции, которая проверяет налогоплательщика или собирает данные о сделке, направляет специальное поручение в ИФНС, где состоит на учете контрагент или иное лицо, которое располагает необходимыми сведениями. На основании этого поручения формируется требование о представлении документов (информации) и направляется указанному лицу.

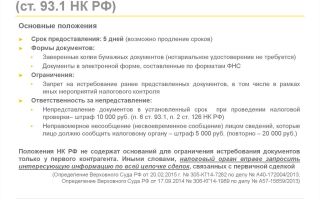

Такой порядок закреплен в статье 93.1 НК РФ.

Добавим, что перечень документов, которые инспекторы могут истребовать при «встречной» проверке, не ограничен. Поэтому налоговики вправе запросить любые бумаги — главное, чтобы они относились к деятельности проверяемого налогоплательщика.

В какой форме инспекция направляет требования

В пункте 4 статьи 31 НК РФ закреплено следующее правило. Если налогоплательщик должен сдавать налоговую отчетность в электронной форме, то и требования о представлении документов направляются ему тоже в электронной форме.

Такой налогоплательщик, в свою очередь, обязан обеспечить техническую возможность принимать от налоговиков электронные документы по телекоммуникационным каналам связи через оператора электронного документооборота.

Для этого необходимо заключить договор с оператором ЭДО и получить квалифицированный сертификат ключа проверки электронной подписи.

Это необходимо сделать в течение 10 дней с того момента, как у налогоплательщика появилась обязанность сдавать электронную отчетность (п. 5.1 ст. 23 НК РФ).

Напомним, что отчитываться по налогам в электронной форме должны компании и предприниматели, у которых среднесписочная численность работников превышает 100 человек.

Также электронная отчетность обязательна для всех без исключения плательщиков налога на добавленную стоимость и тех, кто является налоговым агентом по НДС, либо просто выставляет клиентам счета-фактуры (подробнее см.

«Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет»). Это означает, что на практике многие организации и ИП должны получать требования от налоговиков в электронном виде.

Отметим, что электронной перепиской с ИФНС вместо налогоплательщика может заниматься его уполномоченный представитель. В этом случае в инспекцию надо дополнительно направить документ, подтверждающий право уполномоченного представителя принимать от налоговиков электронные требования и другие документы, адресованные налогоплательщику (п. 5.1 ст. 23 НК РФ).

Если же налогоплательщик вправе сдавать налоговую отчетность на бумаге, то ИФНС может направлять ему «бумажные» требования о представлении документов. Соответственно, он не обязан обеспечить возможность получать электронные требования от налоговиков через оператора ЭДО.

В какой форме направлять истребованные документы

В Налоговом кодексе нет положения, которое обязывало бы налогоплательщиков, получающих электронные требования, исполнять их только в электронной форме.

Другими словами, даже если ИФНС направляет требования о представлении документов через интернет, организации и ИП, строго говоря, могут представить эти документы в бумажном виде. Однако в жизни так практически никто не поступает.

Обычно налогоплательщики, принимающие электронные требования, отправляют документы инспекторам именно в электронном виде, потому что этот способ является более удобным, быстрым и экономичным.

Электронные документы по формату и бумажные документы

Согласно пункту 2 статьи 93 НК РФ, через интернет можно представить либо те документы, которые изначально были составлены в электронной форме по установленным форматам (например, счета-фактуры), либо скан-образы бумажных документов.

https://www.youtube.com/watch?v=IC7ThmPtDug

Для передачи скан-образов существует свой формат, который утвержден приказом ФНС России от 18.01.17 № ММВ-7-6/16@.

Передача осуществляется по телекоммуникационным каналам связи через оператора ЭДО (электронного документооборота), то есть через систему для отправки отчетности.

Пересылаемые документы должны быть подписаны усиленной квалифицированной электронной подписью проверяемого лица или его представителя.

Документы, составленные на бумаге, можно также принести в инспекцию лично, передать через представителя или направить по почте заказным письмом. Документы подаются в виде копий, заверенных налогоплательщиком. Все листы должны быть прошиты и пронумерованы. При этом нотариальное заверение в общем случае не требуется (п. 2 ст. 93 НК РФ).

«Неформатные» электронные документы

В Налоговом кодексе не сказано, каким способом следует представить запрошенные документы, если изначально они были составлены в электронном виде, но не по установленному формату (например, договоры).

Напомним, что «неформатные» документы, подписанные электронной подписью и переданные контрагенту через систему для электронного документооборота (например, «Контур.Диадок») признаются юридически значимыми. Из письма ФНС России от 09.09.

15 № СА-4-7/15871 следует, что перед отправкой в инспекцию «неформатный» электронный документ надо распечатать, заверить его в обычном порядке и сделать отметку о том, что он был подписан электронной подписью (см. «ФНС разъяснила, как представлять в инспекцию электронные документы, форматы для которых не утверждены»).

Вероятно, далее можно поступить по аналогии с отправкой бумажных документов. То есть либо сдать в ИФНС лично или по почте бумажные копии, либо отсканировать их и отправить сканы в инспекцию через систему для отправки отчетности.

Также см. «Как подписывать электронную «первичку» и как делегировать право ее подписания».

В какие сроки нужно представить документы

Если документы истребованы в рамках камеральной или выездной проверки, то налогоплательщик должен представить их в течение 10 дней с даты получения требования (20 дней — при проверке консолидированной группы налогоплательщиков).

Об этом сказано в пункте 3 статьи 93 НК РФ.

Если ИФНС затребовала документы, касающиеся проверяемого налогоплательщика, у его контрагента, либо запросила сведения по конкретной сделке, то в этом случае на подачу документов отводится 5 дней с даты получения требования (п. 5 ст. 93.1 НК РФ).

Какая дата считается днем получения требования? Ответ на этот вопрос зависит от того, в какой форме было направлено требование.

Требование в электронной форме

Датой получения электронного требования считается день, когда налогоплательщик открыл файл с данным требованием и направил в ИФНС квитанцию о приеме. Это следует из пунктов 12 и 13 Порядка, утвержденного приказом ФНС России от 17.02.11 № ММВ-7-2/168@.

Квитанцию о приеме требования налогоплательщик должен передать в ИФНС через оператора ЭДО не позднее шести рабочих дней с момента отправки требования инспекцией (п. 5.1 ст. 23 НК РФ).

Момент отправки фиксируется в документе, который называется «Подтверждение даты отправки». Такое подтверждение формирует оператор ЭДО, и направляет его налоговикам и налогоплательщику (подробнее см.

«Как реагировать на электронные требования из ИФНС: пошаговая инструкция»).

Требование на бумажном носителе

Датой получения требования, направленного по почте заказным письмом, считается шестой день со дня отправки указанного письма. Данное правило закреплено в пункте 4 статьи 31 НК РФ.

Что делать, если налогоплательщик не укладывается в сроки

Не исключено, что организация или предприниматель не успевает подготовить документы в срок, зафиксированный в требовании. Тогда нужно направить в инспекцию письменное уведомление о невозможности представить документы (информацию) в установленный срок (форма и электронный формат уведомления утв.

приказом ФНС России от 25.01.17 № ММВ-7-2/34@). Такое уведомление необходимо передать в ИФНС в течение дня, следующего за днем получения требования. Сделать это можно лично, через представителя, либо в электронной форме.

А лица, не обязанные отчитываться в электронном виде, могут направить уведомление по почте.

Получив уведомление, налоговики в течение двух дней должны принять решение: продлить срок представления затребованных документов или отказать в продлении.

Отметим, что Налоговый кодекс не ограничивает налоговиков в вопросе о том, на какой период увеличить срок представления документов. Поэтому этот период может быть любым.

Единственное ограничение введено для консолидированных групп налогоплательщиков — для них срок представления документов может быть продлен не менее чем на 10 дней (п. 3 ст. 93 НК РФ).

Как быстро отправить в ИФНС большое количество документов

Нередко количество документов, указанных в требовании, исчисляется десятками, сотнями и даже тысячами. Чтобы подготовить и направить в инспекцию такой внушительный пакет, требуется много сил и времени. И даже если ИФНС продлит срок, отведенный для представления документов, уложиться в него бывает непросто.

В связи с этим многие компании и предприниматели используют современные сервисы, позволяющие облегчить и ускорить процесс пересылки документов в инспекцию. К таким сервисам, в частности, относится «Коннектор Контур.Экстерн». Он дает возможность направить налоговикам десятки тысяч электронных документов единовременно, при этом в час уходит примерно 9 тысяч документов.

Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.). Такие документы направляются в виде XML-файлов.

Также «Коннектор» отсылает скан-образы любых документов, созданных на бумажном носителе: актов, договоров, платежек и др. Скан-образы передаются в следующих форматах: pdf, jpg, png, tiff.

Опись отправленных документов формируется автоматически.

Налогоплательщики, которым предстоит представить в ИФНС особенно много «первички», поступают следующим образом. Они устанавливают «Коннектор Контур.Экстерн» на разных компьютерах и запускают параллельную отправку. Таким образом, риск нарушить сроки, отведенные для представления документов, сводится к нулю.

Что делать, если нужных документов нет

Случается, что инспекция запрашивает документы, которых у налогоплательщика или его контрагента нет, а возможно, никогда и не было. Как быть в такой ситуации?

У налогоплательщика есть законное право ответить отказом. В пункте 3 статьи 93 НК РФ сказано, что лицо, которому направлено требование, может в течение одного дня с даты его получения сообщить налоговикам, что нужные документы у него отсутствуют. Аналогичное правило содержится в пункте 5 статьи 93.1 НК РФ. Форма и формат уведомления утверждены приказом ФНС России от 25.01.17 № ММВ-7-2/34@.

Какие санкции предусмотрены для нарушителей

Налогоплательщику, который обязан отчитываться перед ИФНС в электронном виде, но не обеспечил возможность получения от инспекции электронных документов, налоговики заблокируют счета в банке.

То же самое случится, если данный налогоплательщик не направит налоговикам квитанцию о получении электронного требования (подп. 1.1 и подп. 2 п. 3 ст. 76 НК РФ; подробнее см.

«Непредставление налогоплательщиком электронной квитанции о приеме документов из инспекции является основанием для блокировки счета»).

За отказ представить в срок истребованные в рамках проверки документы (которыми, по мнению инспекторов, налогоплательщик располагает) предусмотрен штраф на основании пункта 1 статьи 126 НК РФ. Его размер составляет 200 рублей за каждый непредставленный документ.

Если же контрагент проверяемого налогоплательщика отказался направить запрошенные у него документы об этом налогоплательщике (при том, что такие документы есть в наличии), инспекторы выпишут штраф по пункту 2 статьи 126 НК РФ в размере 10 000 рублей.

Необоснованный отказ представить информацию о конкретной сделке влечет штраф в размере 5 000 рублей по пункту 1 статьи 129.1 НК РФ, а за повторный отказ в течение года штраф составит 20 000 рублей (п. 2 ст. 129.1 НК РФ).

Источник: https://www.buhonline.ru/pub/comments/2018/7/13704

Сшивка документов для налоговой – алгоритм сшивания, требования налоговой, основные ошибки, сопроводительное письмо + видео

Финансовые документы – бумаги с важной информацией, зарегистрированные должным образом. Они представляют ценность для учреждений или предприятий. Для правильного оформления и хранения их подшивают определенным образом. Минфин выпустил рекомендации по сшиванию бумаг нитками в архив и для налоговых органов. К процедуре предъявляют определенные требования.

Во время налогового контроля налогоплательщик обязан представить все требуемые документы. Существует несколько способов:

- лично, представителем;

- заказным письмом;

- в электронном виде через личный кабинет в ФНС или при помощи телекоммуникационных каналов связи.

Способ представления организация выбирает сама. Бумажные экземпляры сдают в виде заверенных копий. Налоговый орган всегда может потребовать оригиналы для ознакомления. Это возникает при обнаружении несоответствия сведений.

Заверенные копии сшивают определенным образом.

Сроки предоставления документов

Истребованные налоговыми органами документы во время камерных и выездных проверок предоставляют в десятидневный срок (20 дней для консолидированной группы). Если такой возможности нет, то просят отсрочку.

Делают это на следующий день после получения требования. Обязательно указывают причины и новые сроки. По закону налоговики не имеют право отказать в продлении срока при ходатайстве налогоплательщика.

ИФНС сама определяет период продления, учитывая причины, объемы и др.

При встречной проверке срок сокращают до 5 дней. Но его так же можно продлить при предъявлении ходатайства.

Точных инструкций по сшиванию документов не существует, но в каждом учреждении предусмотрены специальные нормы. Это помогает избежать потери важных документов и быстро найти нужную информацию среди множества бумаг.

Подавать сшитые документы следует в следующие организации:

- при отчетности в налоговые органы;

- при передаче дел в суде;

- при сдаче документов в архив;

- при подаче на участие в тендерах;

- при передаче в банк заверенных копий бумаг.

Для сшивания потребуются инструменты:

- степлер и скобы;

- иголка, шило и нитки;

- специальные механические устройства.

Как видно, существует несколько вариантов сшивания. Однако в некоторые учреждения требуют использование только ниткой. Это является мерой безопасности: заменить сшитые листы, закрепленные печатью, невозможно.

Требования к сшиванию

На сегодняшний день нет одной инструкции по сшиванию документов. Однако в нормативных документах существует описание оформления для различных учреждений:

- Приказ Росархива №76. Методические рекомендации по делопроизводству в исполнительной власти, федеральных органах.

- ГОСТ Р51141-98. Методические рекомендации по разработке инструкций делопроизводства.

- Требования №110 26.02.2004. Нормы при регистрации предприятия.

- Методические разъяснения по заполнению документов при регистрации юрлица (третий абзац первой статьи).

- Типовая инструкция делопроизводства. Правила и нормы оформления бумаг.

- Инструкция ЦБ. Основные нормы оформления делопроизводства в ЦБ.

- Методические разъяснения по заполнению отдельных форм.

Перед сшиванием документов готовят общую опись, которая будет состоять содержать:

- наименование документа;

- дату составления описи;

- небольшую аннотацию;

- опись в форме таблицы с порядковыми номерами, названиями, датами и примечанием;

- количество листов прописью и цифрами;

- подпись делопроизводителя.

Составление документа будет поэтапное:

- Подготовка. Все листы складывают в определенном порядке ровной стопкой. Создают обложку и номеруют все листы.

- Сшивание. Выбрать метод сшивания и прошить листы дважды. Нитки завязывают на крепкий узел.

- Заверение. После создания единого документа его заверяют подписью руководитель и делопроизводитель.

Особенность сшивания для налоговых органов

Налоговая служба является серьезным органом, требующим регулярных отчетов. Она имеет право самостоятельно проверить всю предоставленную документацию на правильность оформления и оригинальность.

Налоговый инспектор будет требовать только заверенные документы. Все копии обязаны быть точными дубликатами оригинала и содержать заверяющие реквизиты, имеющие силу в юридическом аспекте.

Копии прошивают аналогично оригиналам.

Число страниц в одном сшитом документе не должно превышать 150 листов. Нумерации начинается с первого листа и идет непрерывно по всему документу. Прошивают в 2 или 4 слоя.

Связанные нитки прикрепляют листком на заднюю часть документа, который закрывает узел и место прошивки. Наклейка должна быть небольшой – до 5х5 см.

На ней обязательно ставят заверительную подпись, объем страниц, ФИО руководителя и печать организации.

В налоговые органы вместе с шитыми бумагами подают сопроводительное письмо с подробным указанием содержания и количеством бумаг.

Важность процесса сшивания в том, что оно определяет корректность оформления документов. Делопроизводитель должен знать все процессы, которые будут происходить с шитыми бумаги. Специалист должен пройти курс дисциплины «Документоведение». Она ознакомит с важными нюансами и позволит без опасений заниматься делопроизводительными процедурами.

Большинство предпринимателей сталкиваются с особенностями ведения документов впервые. Однако разобраться и научится самостоятельно вполне возможно.

Рассмотрим порядок сшивания нескольких листов. Понадобятся:

- игла;

- шило;

- клей канцелярский;

- шпагат, капроновая нить;

- чистый лист бумаги.

Наиболее распространенным является сшивание на три отверстия. Технология не является нововведением. Еще с древних времен книги и бумаги сшивали при помощи нити и иголки. Сегодня прошивка не изменилась.

Начинают с проделывания трех отверстий. Для этого используют шило или дырокол. Отверстия должны быть отнесены от левого края на 2 см. Для прошивания берут большую и толстую иглу – «цыганскую». Обычные иглы быстро сломаются.

В иглу вдевают нитку 40 см. Если соблюдать последовательность, то ее хватит на два прошива. Это исключит протирание ниток во время длительного хранения или частых перемещений. Иглу вводят с задней стороны.

- Прошивают снизу в отверстие посередине. Обязательно оставляют края (более 10 см) для дальнейшего связывания после прошивки.

- Выводят иглу на лицевую часть, продев в среднее отверстие, и втыкают в верхнее отверстие, выводя нить на обратную сторону.

- Проводим нить к дальнему отверстию по обратной стороне документа мимо среднего отверстия, вкалываем иглу, высовывая нитку на лицевую сторону.

- Возвращают иглу с ниткой в среднее отверстие, с которого начинали прошивать.

- Повторяют все операции еще раз.

- С тыльной стороны связывают двойным узлом два конца нити.

- Наклеивают на узелок небольшой листочек и заверяют документ подписями и печатями.

Ошибки при сшивании

Наиболее распространены три ошибки:

- Заклеивают узелок обычной бумагой. Для этого должна быть специальная заверительная бумага – папиросная. Она позволяет видеть наличие и целостность узелка.

- Документы оформляют не по правилам. Готовить документы к подаче налоговым органом следует опытному человеку, неправильное оформление будет причиной возврата бумаг.

- Применение любого клея: карандаш, ПВА и др. Обязательное условия подшивки для налоговых органов – использовать для приклеивания заверительной бумаги канцелярский клей.

Многостраничные документы должны отвечать следующим требованиям:

- хорошо читается содержание, визы, даты;

- со всех листов легко делаются копии;

- прошивка не разлетается при чтении;

- страницы имеют последовательную нумерацию с первого листа, указано их общее количество;

- на обороте последнего листа или отдельном листе стоит заверительная подпись и поставлена печать.

Виды сшивания

Документы можно сшивать различным образом. Отличие будет заключаться в количестве отверстий:

- Сшивание на 3 дырки используют для бумаг в налоговую службу и архив. Расстояние между дырочками должно быть 3 см. Сперва пробивают среднее отверстие, а уже от него отмеряют расстояние и пробивают еще два крайних. Переворачивают стопку и продевают нитку в среднее отверстие, оставив кончик на первой странице. Нитка должна идти далее в следующей последовательности: верхнее отверстие – нижнее – среднее. Далее кончики связывают и заклеивают.

- Сшивание на 4 дырки применяют для регистрационных документов предприятия. Расстояние между отверстиями 1,5 см. После пробивания отверстий бумаги переворачивают тыльной стороной. Нитка должна проделать следующий путь: нижнее отверстие – крайнее нижнее отверстие – второе нижнее отверстие – второе верхнее – крайнее верхнее – второе верхнее. Завязывают узелок и заклеивают бумагой.

- Сшивание на 5 дырок для бухгалтерской документации со сроком хранения более 10 лет. Прошивают бумаги подобно предыдущему методу – змейкой.

При прошивке строго соблюдают симметричность и вертикальность. Стежки должны быть ровными, а для этого все отверстия отмечают ровно под линейку. Завершающим этапом будет связывание нити одним крепким двойным узлом. Свободные края заклеивают.

На прошитых листах должны быть видны все визы, даты, а инспектор смог легко читать весь текст.

Где сшить документы

Сшивание является достаточно сложной и важной задачей. Если в штате нет документоведа, который знает все правила оформления и имеет опыт в сшивании, то можно обратиться в стороннюю организацию. Таких специалистов можно найти в типографии или архиве. Конечно, за их услуги придется заплатить, но работа будет выполнена качественно и быстро.

Заверение документов для налоговой

Налоговая служба в любой момент имеет право запросить документы на проверку. Согласно ст. 93 НК предоставляют заверенные копии. Но там нет четкого указания в заверении и оформлении прошивки.

Ранее чиновники требовали визировать каждый лист подшивки, а подписи ставили только на многостраничных документах.

Однако с конца 2015 года Минфин разрешил использовать одну подпись для заверки подшивки в налоговую службу.

За границы наклейки должны выступать только концы ниток. На ней делают надпись «Все верно, пронумеровано, прошнуровано и скреплено печатью».

Запись дополняют количеством листов в цифровой и прописной форме, должностью визировавшего копию сотрудника, подпись и расшифровку к ней, дату заверения. Если используется печать, то она должна захватить края наклейки, дату и подпись.

Сегодня продаются готовые наклейки с требуемым текстом. Работнику только останется проставить от руки число листов, подпись и дату.

Если в компании используется печать, то копии можно заверить ей. Некоторые организации используют факсимильную подпись для ускорения процесса. Однако ГОСТ допускает только личную подпись, инспектор вправе оштрафовать за каждую по 200 рублей.

Последовательность проставления реквизитов заверения не зафиксировано в законодательных актах, но существует ряд дополнительных моментов:

- Право на заверку копии имеет только руководитель организации или уполномоченное должностное лицо, работающее в организации. Даже доверенность на право удостоверения верности копии на имя стороннего лица не позволяет формально ему заверять подписью копии документов от имени компании.

Для того чтобы работник получил полномочия на заверение, их прописывают:

- во внутренней документации (приказ, инструкция и др.);

- в доверенности;

- в трудовом договоре, так как заверка не только право, но и обязанность.

- Делают отметку о местонахождения подлинника. Копию документов организации можно заверять, только если в ней хранится оригинал. Например, неправомерно заверять учредительные документы другой организации в сторонней компании.

- Верность копии свидетельствуют подписью уполномоченного лица и печатью, если она имеется.

Сопроводительное письмо

Сшитые бумаги направляют с сопроводительным письмом. В нем указывают, на какое требование организация направляет документы, число подшивок и количество листов в каждой. Если не сделать этого, то высоки шансы отказа инспектора в приеме документов.

Чиновники не требуют составление описи в сопроводительном письме, но она повысит безопасность и исключит споры в будущем по поводу правильного предоставления документов. В одну подшивку лучше собрать однотипные документы: счет-фактуры, накладные и др. Компании легче проверить набор высылаемых бумаг, а инспектору удобнее проверять.

Без указания причины предоставления документов налоговикам трудно отследить исполнение организацией требований. Повышается риск получения штрафов за непредставление документов.

Сшивать документы для предоставления в налоговые органы требуется по определенным правилам, аккуратно и ровно. Обязательно должна быть наклейка с печатью, подписями, датой и количеством листов. К подшивке прилагают сопроводительное письмо с описью. Важно помнить, что неправильное и несвоевременное предоставление документов полагается штраф согласно ст. 126 НК.

Источник: https://www.finanbi.ru/kak-sshivat-dokumety-dlya-nalogovoy-po-trebovaniu-82

Когда налоговая просит документы… и не только | Журнал «Главная книга» | № 7 за 2015 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 марта 2015 г.

Содержание журнала № 7 за 2015 г.

Печать ИФНС на требовании не нужна

Елена Сергеевна, г. Москва

Предприниматель, у которого я работаю, по почте получил в рамках проводимой проверки требование о представлении копий документов, подтверждающих его расходы. Требование никем со стороны руководства ИФНС не подписано, на нем нет печати. Как реагировать на этот документ? Я, как бухгалтер, если честно, вообще документ без подписи и печати рассматривать не хочу.

: Требование о представлении документов должен подписать налоговый инспектор, проводящий проверкуп. 1 ст. 93 НК РФ. А вот кто-либо из руководства инспекции (руководитель или заместитель руководителя) подписывать его не обязан. Также не требуется проставление печати инспекцииПисьмо Минфина от 22.03.2010 № 03-02-07/1-122.

Так что посмотрите внимательно на полученное требование: если на нем есть подпись налогового инспектора, проводящего налоговую проверку, то игнорировать требование нельзя.

Надо представлять то, что связано с расчетом налогов

Нам из инспекции пришло требование представить кучу документов: практически всю нашу бухгалтерию. Да еще в сжатые сроки. Мы не успеем все откопировать и заверить.

Поэтому задались вопросом: а может, вовсе не обязательно все представлять? Например, у нас запросили кадровые документы в рамках камеральной проверки декларации по налогу на прибыль.

Какие нам грозят штрафы, если мы не представим требуемые документы на том основании, что они не связаны с расчетом налогов?

: По общему правилу проверяющие не могут требовать первичные документы при камеральной проверкеп. 7 ст. 88 НК РФ. Но есть случаи, когда проверяющие вправе запросить конкретные документы или пояснения (а чтобы пояснить что-то, часто проще подать те или иные документы):

- проверяющие могут требовать представления документов, подтверждающих заявленные вами льготып. 6 ст. 88 НК РФ;

- налоговики могут запросить пояснения в рамках проверки первичной декларации, в которой заявлена сумма убыткап. 8.3 ст. 88 НК РФ;

- инспекция вправе затребовать пояснения, если выявлены ошибки и иные противоречия в декларациях, а также если данные декларации не соответствуют иным сведениям, имеющимся в распоряжении инспекциист. 88 НК РФ.

Случаи, когда инспекция требует от организации представить «все на свете и топор», совсем нередки

Чтобы определить, законны ли требования инспекторов, проверьте основание для запроса документов.

Обратите внимание, что штраф по п. 1 ст. 126 НК РФ должен накладываться только за непредставление документов, предусмотренных законодательством о налогах и сборах, а не всех подряд документов, которые запросила инспекция.

Требование о представлении необходимых для налоговой проверки документов должно содержать достаточно определенные данные о документах, которые истребуются налоговым органом, а сами запрошенные документы должны иметь отношение к предмету налоговой проверкистатьи 88, 93 НК РФ; Постановление АС ПО от 06.02.2015 № Ф06-19254/2013.

Источник: http://GlavKniga.ru/elver/2015/7/1824-kogda_nalogovaja_prosit_dokumenti_ne_toliko.html

Перечень документов, запрашиваемых налоговой незаконно

Налоговики вправе истребовать необходимые для проверки документы у самой компании (п. 1 ст. 93 НК РФ) или у ее контрагентов (п. 1 ст. 93.1 НК РФ). За их непредставление могут оштрафовать из расчета 200 руб. за каждый документ (ст. 126 НК РФ).

Однако Налоговый кодекс не устанавливает, какие именно документы относятся к проверке. И суды, и налоговики признают это понятие оценочным.

Инспекторы настаивают на том, что именно в их компетенцию входит определение того, является тот или иной документ необходимым для проверки.

Документы, запрашиваемые во время проведении проверок, которые не связаны с предметом проверки

Арбитражный суд Восточно-Сибирского округа рассматривал дело, в котором инспекторы затребовали у контрагента проверяемой компании книгу покупок за IV квартал 2013 года.

Тот отказался представлять ее по той причине, что в ней нет и не могло быть информации о сделках с проверяемой компанией. Штраф, наложенный инспекцией, контрагент успешно оспорил.

Налоговики пытались доказать, что они запрашивали книгу покупок только в отношении покупки товара (трактора), в дальнейшем реализованного проверяемой компании. Однако суд подтвердил, что в данном случае книга покупок в целом не является документом, касающимся деятельности проверяемого лица.

Чисто теоретически контролеры могли запросить выписку из книги покупок, но сам же суд подчеркнул, что законодательство не предусматривает наличие такого документа (постановление АС Восточно-Сибирского округа от 13.04.15 № А19-12487/2014).

Отменяем штраф за непредставление документов

Другой пример — для камеральной проверки обоснованности вычетов НДС инспекция запросила у компании документы, подтверждающие регистрацию прав на недвижимость. Организация их не представила и была оштрафована.

Суд принял решение в пользу компании, указав на то, что Налоговый кодекс не устанавливает в качестве основания применения вычетов НДС наличие государственной регистрации прав на недвижимое имущество налогоплательщика и документов, ее подтверждающих (постановление Президиума ВАС РФ от 08.04.08 № 15333/07).

ФАС Дальневосточного округа пришел к выводу, что необходимыми для проверки признаются не любые документы и сведения, а только те, которые имеют целевое значение и предназначены для проведения налогового контроля. Поскольку в требовании не была показана связь запрашиваемых документов с предметом проверки, оснований для наложения штрафа не было (постановление от 13.03.08 № Ф03-А24/08–2/433).

Запрошены документы аналитического учета

При проверке налоговики часто требуют от организации документы аналитического учета: ее главную книгу, оборотно-сальдовые ведомости, ведомости по счетам и прочие аналитические бухгалтерские документы, которые не являются первичными. Однако даже Федеральная налоговая служба подтверждает, что такое требование неправомерно (письмо от 13.09.12 № АС-4-2/15309@).

Суды согласны с этим, подчеркивая, что аналитические бухгалтерские документы не содержат информацию, необходимую для исчисления налогов и сборов.

Решения в пользу компаний содержатся в постановлениях ФАС Северо-Западного от 18.04.13 № А56-26755/2012, Западно-Сибирского от 26.03.13 № А03-7357/2012, Московского от 01.03.13 № А40-12594/12-90-60, Дальневосточного от 26.10.

11 № Ф03-5163/2011, Северо-Кавказского от 07.10.11 № А53-23465/2010 округов.

Документы в рамках камеральной проверки по НДС, которые вправе и не вправе требовать инспекторы

Запрашиваемые документы за рамками налогового или бухгалтерского законодательства

В запрашиваемые документы налоговики часто включают статистические отчеты, техническую документацию, сертификаты соответствия, экономические расчеты, перечни основных средств, сформированных по определенному признаку, и т. д.

Минфин России настаивает на том, что статья 93 НК РФ не конкретизирует документы, которые инспекция вправе истребовать, поэтому она может запросить любые бумаги, содержащие информацию о деятельности проверяемого налогоплательщика (письма от 05.08.

08 № 03-02-07/1–336, от 14.10.13 № 03-06-06-01/42704).

Есть довольно много судебных решений в пользу контролеров. Пример тому — постановления ФАС Московского от 13.02.14 № Ф05-43/2014, от 09.09.13 № А40-149427/12-140-1074 (оставлено в силе определением ВАС РФ от 06.02.14 № ВАС-18263/13), от 22.02.12 № А40-28385/11-129-127, Западно-Сибирского от 30.09.08 № Ф04-6005/2008(12805-А45-29), Волго-Вятского от 19.01.09 № А29-2848/2008 округов.

Однако многие суды принимали сторону налогоплательщиков. Они утверждали, что раз требуемые документы не установлены налоговым законодательством и не содержат сведений, необходимых для исчисления налогов, то компании вправе их не представлять.

Такие выводы содержатся в постановлениях ФАС Московского от 01.03.13 № А40-12594/12-90-60, Западно-Сибирского от 04.09.12 № А27-12833/2011, от 29.11.10 № А67-3928/2010 (оставлено в силе определением ВАС РФ от 05.04.11 № ВАС-3084/11), Поволжского от 13.09.11 № А72-8303/2010, Центрального от 27.10.

09 № А48-973/2009, Уральского от 20.02.08 № Ф09-11449/07-С2 округов.

Источник: http://www.NalogPlan.ru/article/3921-dokumenty-kotorye-nalogoviki-ne-vprave-trebovat

Уточненная налоговая декларация: работаем над ошибками

Статья 80 НК РФ дает следующее описание налоговой декларации — это заявление об объектах налогообложения, о полученных доходах, произведенных расходах и об исчисленной сумме налога.

Бланки налоговых деклараций по разным налогам утверждаются Федеральной налоговой службой, поэтому, конечно, это не тот документ, который можно составить в свободной форме. Кроме самих бланков деклараций ФНС утверждает и порядок их заполнения.

Достаточно часто при подготовке деклараций налогоплательщики допускают ошибки.

Чтобы избежать этого, рекомендуем при возникновении вопросов своевременно обращаться к специалистам, а также контролировать сдачу отчетности. Проверить себя можно с помощью бесплатного аудита.

Скачать актуальные формы налоговых деклараций и других необходимых документов вы можете в разделе Образцы документов

Что делать, если после сдачи декларации вы обнаружили ошибку? Возможно, придется подготовить и сдать уточненную налоговую декларацию. В одних случаях ее подача будет правом налогоплательщиком, а в других – обязанностью.

Что считается ошибкой в декларации?

В статье 81 НК РФ упоминаются недостоверные сведения в декларации и собственно ошибки.

Недостоверные сведения — это неверно указанные суммы доходов, расходов, результатов финансово-хозяйственной деятельности, налогов к уплате.

Под ошибками понимают неверно указанный налоговый период или дату, арифметические ошибки, нарушение порядка заполнения декларации, неправильно указанные коды (ИНН, КПП, КБК, ОКТМО и прочее).

Недостоверные сведения и ошибки в декларациях могут никак не повлиять на сумму налога, который надо уплатить, а могут его уменьшить или увеличить. От того, как отразились ошибки и недостоверные сведения на сумме налога, зависит необходимость подачи уточненной налоговой декларации.

Когда налогоплательщик обязан подать уточненную налоговую декларацию?

Здесь все очень просто, если сумма налога к уплате занижена, то есть страдают интересы бюджета, то подача уточненной декларации – обязанность налогоплательщика (п. 1 ст. 81 НК РФ). Если же ошибки в первичной декларации не уменьшили сумму налога или произошла переплата в бюджет, то налогоплательщик вправе, но не обязан, подавать уточненную декларацию.

Период, за который можно подавать уточненку, законодательством не ограничен. Даже если с момента подачи ошибочной декларации прошло больше трех лет (глубина проведения выездной проверки), налогоплательщик обязан подать уточненную декларацию, если обнаружил недоимку по налогу.

Обратите внимание, что ошибки или недостоверные сведения в первичной декларации налогоплательщик должен обнаружить самостоятельно. Если их находит налоговая инспекция в результате проверки или сверки расчетов, то суммы недоимки или переплаты по налогу фиксируются в результатах проверки.

Что касается переплаты налога в бюджет, то перед подачей уточненной налоговой декларации стоит оценить целесообразность этого шага. Дело в том, что при занижении налоговой базы (то есть налог был переплачен в результате завышения доходов или занижения расходов) налоговая инспекция может провести выездную проверку по периоду, за который была подана уточненная налоговая декларация.

Кроме того, для подтверждения факта переплаты налога необходимо будет представить в ФНС документы, на базе которых подготовлена уточненная декларация (договоры с контрагентами, первичные и платежные документов, счета-фактуры). Если вы уверены в своей правоте, можете подтвердить ее документально, а сумма переплаты значительна, то подавать уточненку действительно стоит.

Как оформить уточненную декларацию?

Специальной формы для уточненной декларации не предназначено, но здесь надо учитывать, что подавать скорректированную информацию надо на бланке, который действовал в тот налоговый период (п. 5 ст. 81 НК РФ). Например, если вы в 2016 году обнаружили ошибку в декларации по УСН за 2014 год, то и подавать уточненную декларацию надо по форме, которая была актуальна в 2014 году.

В уточненной декларации не указывают разницу между ошибочными и верными значениями, а только новые правильные показатели. Отличаться будет еще и титульный лист, т. к. на нем необходимо указать другой номер корректировки.

В первичной декларации в поле с номером корректировки прописывают «0», в первой уточненной декларации это будет «1». Если за этот же период будет подаваться еще одна уточненка, то значение соответствующего поля будет «2» и т.д.

Количество уточнений декларации законом не ограничено.

Если вы подаете уточненную декларацию за период до 1 января 2014 года, когда действовали коды ОКАТО (сейчас их заменили коды ОКТМО), то указывайте именно их. Но если на основании этой скорректированной декларации вы должны заплатить недоимку по налогу за период до 2014 года, то в платежном поручении можно указывать только код ОКТМО.

Налоговый кодекс не требует при представлении уточненной декларации прилагать какие-либо пояснения, тем не менее, рекомендуется подать вместе с ней и пояснительную записку. Все равно налоговая инспекция с большой вероятностью запросит объяснения при камеральной проверке исправленной декларации.

В пояснительной записке укажите:

- декларацию по какому налогу и за какой период вы подаете;

- какие недостоверные сведения или ошибки содержатся в первичной декларации;

- в каких полях уточненной декларации указаны первичные и исправленные значения показателей;

- расчет налоговой базы и исчисленного налога (если эти суммы изменилась);

- копии платежных документов об уплате недоимки и пени, если они были уплачена до подачи уточненной декларации.

Ответственность за подачу уточненной налоговой декларации

Конечно, налогоплательщиков волнует, могут ли к ним применить какие-то санкции за подачу уточненки. Может, лучше подождать, пока налоговый инспектор эти ошибки и недостоверные сведения самостоятельно обнаружит (а ведь может и не обнаружить)? Или, все-таки, повинную голову меч не сечет? Не всегда.

За сам факт подачи уточненной декларации ответственности не предусмотрено. Однако, в зависимости от срока ее представления и наличия недоимки по налогу (если при уточнении сумма налога оказалась выше, чем в первичной декларации), могут складываться следующие ситуации:

- Скорректированная информация подана в пределах сроков отчетной кампании. Например, 10 февраля 2017 года организация подала первичную декларацию по УСН за 2016 год, в которой по горячим следам обнаружены ошибки или недостоверные сведения. Если уточненную декларацию сдать до конца марта 2017 года, то никаких негативных последствий не возникает вообще. В этом случае признается, что первичная декларация представлена в день подачи уточненки.

- Сроки сдачи декларации прошли, но для уплаты налога срок еще есть. Так, на ЕНВД это может быть период между 20 по 25 июля по итогам второго квартала. Санкций к налогоплательщику не будет, если только он нашел ошибку сам, а не узнал об этом по итогам камеральной проверки первичной декларации или из сообщения о назначении выездной проверки. Ну и, конечно, налог надо успеть заплатить вовремя.

- Истекли сроки сдачи декларации и уплаты налога (в случае с ЕНВД — после 25-го числа месяца, следующего за отчетным кварталом). Важно – прежде чем подавать уточненную декларацию, необходимо уплатить сумму недоимки по налогу и пени (п.4 ст. 81 НК РФ). В этом случае штрафа не будет.

- Ситуация, когда штрафа за нарушение расчета налога избежать не удастся — если про недостоверные сведения или ошибки, занижающие сумму налога, налогоплательщик узнал от налоговой инспекции. Кроме недоимки по налогу и пеней придется заплатить еще и штраф по ст. 122 НК (в размере 20% от неуплаченной суммы налога).

Источник: https://www.regberry.ru/malyy-biznes/utochnennaya-nalogovaya-deklaraciya

Уточненная (корректировочная) декларация по НДС — сроки сдачи, к уменьшению

Уточнённая декларация по НДС это документ, который подаётся налоговикам в случае, если налогоплательщик допустил ошибку в расчётах по налогу.

Что нужно знать ↑

Законодательство предусматривает подачу уточнённых деклараций по всем налогам, включая НДС. Делать это нужно по правилам.

Законные основания

В этой статье сказано, что обязанностью налогоплательщика является подача уточнённой декларации в случае обнаружения ошибок в расчётах за прошлый или текущий налоговый периоды.

Уточнённая декларация по НДС подаётся в тот же налоговый орган, что и обычная декларация.

В такой декларации должны быть только корректировочные данные по НДС, предыдущих расчётов быть не должно.

Какие могут быть причины

Как уже упоминалось, причиной подачи корректировочной декларации может быть ошибки в расчётах бухгалтера.

Некоторые бухгалтера подают «уточнёнку», если налог был доначислен или уменьшен в ходе налоговой проверки.

Делать этого не нужно. В п. 1 ст. 81 НК РФ чётко сказано, что подавать корректировочную декларацию нужно, если ошибка была обнаружена самостоятельно.

Результаты проверки фиксируются в материалах, которые остаются у налоговиков. Они самостоятельно отражают уточнённые данные в карточке лицевого счёта налогоплательщика.

Если налогоплательщик подаст уточнённую декларацию, это будет двойное отражение одних и тех же показателей.

Другие документы, запрашиваемые налоговыми органами

Не только корректировочную декларацию необходимо представлять в налоговый орган.

Налоговики потребуют также сопроводительное письмо, в котором обязательно должно быть указано:

- Налог, по которому подаётся «уточнёнка». В данном случае, необходимо указать НДС.

- Отчётный и налоговый период, по которым произошёл перерасчёт.

- Причины подачи такой декларации.

- Показатели, которые поменялись. Необходимо указывать только новые значения.

- Строки декларации, которые подлежали исправлению.

- Реквизиты платёжных документов, по которым были перечислены недостающие суммы по налогу.

- Подпись либо руководителя, либо главного бухгалтера, если он имеет такие полномочия.

При камеральной проверке налоговики могут затребовать и первичные документы, по которым была выявлена ошибка.

Порядок подачи уточненной декларации по НДС ↑

Порядок подачи уточнённой декларации по НДС указан в ст. 81 НК РФ.

Она подаётся, когда:

- сумма пересчитанного налога меньше того значения, которое указано в уже поданной декларации;

- пересчитанная сумма по НДС больше той, которая указана в уже сданной декларации.

С уменьшенной суммой к уплате

Если налогоплательщик подаёт декларацию по НДС к уменьшению уплаченной суммы налога, то сразу же последует камеральная проверка. Если давно не проводилась выездная проверка, то может иметь место и она.

Если в ходе проверки налоговиками будет подтверждён факт уменьшения НДС, то на лицевом счёте налогоплательщика образуется переплата.

Её можно вернуть на расчётный счёт налогоплательщика, или «пустить» во взаимозачёт по НДС или другим налогам.

Требуется доплата НДС

Если необходимо подать «уточнёнку» по НДС при увеличении налога, и доплатить налог, то сначала нужно уплатить сумму недоплаты, а потом сдавать декларацию.

Такой порядок действий необходим, чтобы налоговики не «накрутили» налогоплательщику штраф за несвоевременную неуплату налога.

Однако налоговики могут насчитать пени на сумму неуплаты. Их также необходимо будет уплатить перед подачей корректировочной декларации. Разница между сроком оплаты и сроком подачи может минимальной.

Если налогоплательщик видит, что сумма доплаты дошла до получателя, сдать декларацию он может в этот же день. Но, как правило, сдавать нужно на следующий рабочий день.

Однако если налогоплательщик «успел» оплатить и штраф и пени до проведения камеральной проверки, штраф можно будет оспорить в суде. Если же не успел – штраф нужно уплатить как можно быстрее.

Когда подается корректировка (сроки подачи)

В зависимости от того, когда была обнаружена ошибка в расчётах, зависит и срок подачи уточнённой налоговой декларации по НДС.

Если налогоплательщик обнаружил ошибку за текущий налоговый период, то он должен как можно быстрее подать «уточнёнку».

Если уточнённая декларация подаётся до истечения срока подачи декларации по НДС за текущий налоговый период, то налоговики «засчитывают» именно корректировочную декларацию. Только ошибка должна быть за этот же налоговый период.

Если же налогоплательщик подаёт уточнённую декларацию после истечения сроки сдачи декларации по НДС, но раньше срока его платы, то налоговики не наложат на него ни штраф, ни пени.

Дело в том, что налогоплательщик «исправился» раньше, чем налоговые инспекторы обнаружили ошибку.

Однако в п. 4 ст. 81 НК РФ перечислены случаи, когда налогоплательщик может избежать ответственности за налоговое правонарушение.

Это такие случаи, как:

- если налогоплательщик обнаружил ошибку и оплатил недоимку с пенями раньше, чем этот факт был обнаружен налоговиками;

- если после подачи уточнённой декларации, была проведена выездная или камеральная проверка, в ходе которой налоговики не обнаружили той ошибки, которую указывает налогоплательщик.

Сдавать корректировочную декларацию нужно в тот же срок, который предусмотрен для подачи декларации в этом налоговом периоде – до 20 числа месяца, который следует за окончанием налогового периода, то есть квартала.

Судебная практика ↑

Судебная практика по подаче уточнённой декларации по НДС неоднозначна. В некоторых случаях, суды поддерживают налоговиков, а в некоторых – и предпринимателей.

Если налоговики выписывают штраф по уточнённой декларации по НДС за неуплаченную вовремя сумму налога, то налогоплательщик может оспорить это решение в суде в случае, если оплата налога и пени произошла раньше, чем налоговики узнали об этом.

Если налогоплательщик не уплатил пени, это не является налоговым правонарушением. Такого мнения придерживаются практически все суды. Однако некоторые суды признают правомерным наложение штрафа за неуплату пеней.

Ведь они являются неотъемлемой частью освобождения налогоплательщика от ответственности по ст. 122 НК РФ.

Также суды однозначно находятся на стороне бизнеса, если по одной и той же уточнённой декларации налоговики проводят несколько камеральных проверок.

Исключением из правил является предоставление нескольких деклараций подряд с пометкой «уточнённая» по одному и тому же налогу, за один и тот же налоговый период.

Заполнение уточненной декларации ↑

Подавать уточнённую декларацию нужно в том же налоговом периоде, в котором и была обнаружена ошибка.

Кроме того, есть некоторые правила, которые необходимо соблюдать при подаче корректировочной декларации. Как заполнить корректировочную декларацию?

Бланк уточнённой декларации выглядит точно так же, как бланк исходной декларации. На титульном листе, в строке «номер корректировки» необходимо поставить цифру «1».

Это означает, что налогоплательщик подаётся уточнённую декларацию в первый раз. Если таких деклараций будет больше, то соответственно на каждой нужно ставить порядковый номер корректировки.

В уточнённой декларации нужно указывать уже правильные значения, старые показывать не нужно.

К декларации необходимо приложить сопроводительное письмо и копию платёжного документа, который подтверждает доплату налога (если причина корректировки была именно в этом) и пени по нему.

Какие могут быть вопросы ↑

Если бухгалтер впервые подаёт уточнённую декларацию, у него могут возникнуть некоторые вопросы.

Если подается до истечения срока сдачи

Если уточнённая декларация подаётся до истечения подачи декларации за текущий период, то это не считается налоговым правонарушением.

Чем грозит подача корректировки декларации (последствия)?

Подача уточнённой декларации не может обойтись без последствий для налогоплательщика. «Минимальные» последствия – это камеральная проверка.

Если налогоплательщик обнаружил ошибку в расчётах, что привело к завышению налоговой базы, налоговики могут назначить и выездную проверку, особенно если она давно не проводилась.

Если подаётся корректирующая декларация к увеличению, то налоговики проведут только камеральную проверку.

Если «уточненка» сдается в период камеральной проверки?

Если налогоплательщик предоставляет в налоговую инспекцию уточнённую декларацию, когда камеральная проверка исходной декларации ещё не завершена и акт по не составлен (либо ещё не вручён налогоплательщику), то это может привести к определённым последствиям.

В этом случае, налоговики прервут камеральную проверку исходной декларации, и начнут проверять уточнённую.

Однако такая ситуация невозможна для НДС. В этом случае, налоговики обязаны завершить исходную проверку, выдать акт налогоплательщику, и только после этого начинать камеральную проверку уточнённой декларации.

Видео: санкции по фактам, приведшим к необходимости подачи уточненной декларации

Подача уточнённой декларации не может обойтись без последствий для налогоплательщика, особенно, если в такой декларации подаётся с уменьшенной суммой возмещения, которая была заявлена в исходной декларации.

Камеральная проверка назначается всегда после подачи уточнённой декларации. Сколько «уточнёнок» подаёт налогоплательщик, столько же и камеральных проверок будет проведено.

По одной и той же корректировочной декларации за один и тот же налоговый период, налоговики не имеют права проводить несколько проверок.

Источник: http://buhonline24.ru/nalogi/nds/utochnennaja-deklaracija-po-nds.html