Не удержан НДФЛ за прошлый год. Что делать?

Если вы не удержали НДФЛ с доходов физлица, например, НДФЛ с уволенного, то по окончании года подайте в налоговую инспекцию сведения о тех физических лицах, которым был выплачен доход, а налог — не удержан. Многие бухгалтеры спрашивают: если не удержан НДФЛ за прошлый год, то что делать? В этом случае нужно заполнить справку по форме 2-НДФЛ, и в ней в поле «Признак» нужно указать цифру 2.

Подать такую справку в инспекцию нужно в течение первого календарного месяца, следующего за отчетным годом, то есть в течение января. В 2016 году крайний срок подачи 2-НДФЛ с признаком 2 — не позднее 1 февраля 2016 года. В эти же сроки о невозможности удержать налог и о его сумме нужно известить и гражданина — получателя дохода.

Обратите внимание, что представление справки о невозможности удерждать НДФЛ с доходов уволенного не освобождает компанию и ИП от представления обычной 2-НДФЛ с признаком 1. Такую справку нужно подать не позднее 1 апреля 2016 года. При этом в справке в поле «Признак» проставляется цифра 1.

Когда удержать НДФЛ с доходов за прошлый год не удается

Выплачивая гражданам какие-либо доходы, вы выступаете налоговым агентом, поэтому должны удержать НДФЛ и перечислить его в бюджет (п. 1 ст. 226 НК РФ). При выплате денег проблем с удержанием НДФЛ обычно не возникает. Ведь прежде чем выдать нужную сумму, вы изымаете из нее налог.

А вот если человек от вас получает доход в натуральной форме (например, подарок дороже 4000 руб., оплата жилья и т. п.), удерживать НДФЛ не из чего. Тогда налог нужно удержать из ближайшей денежной выплаты, например из зарплаты (п. 4 ст. 226 НК РФ, письмо ФНС России от 02.12.2010 № ШС-37-3/16768@). Но тут есть ограничение — удержать более 50% выплаты за один раз нельзя (п. 4 ст. 226 НК РФ).

Если заработка за прошлный год не хватило, вы переносите часть налога на следующий месяц и далее в пределах календарного года. Однако может быть и так, что человеку, кроме «натурального» дохода, вы больше ничего не выплачивали. Или же его доходов не хватило, чтобы полностью закрыть долг перед бюджетом. Тогда вам нужно по окончании года оформлять справку 2-НДФЛ на неудержанную сумму налога.

Как проинформировать ИФНС о неудержанном НДФЛ за прошлый год

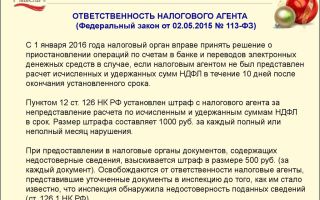

По общему правилу тем «упрощенцам», кто не перечислил вовремя НДФЛ за работников, грозит штраф в размере 20% от суммы недоимки (ст. 123 НК РФ). А также пени за каждый день просрочки (п. 3, 4 и 7 ст. 75 НК РФ).

Поэтому если у вас в 2015 году были работники, с которых вы не смогли удержать налог, нужно уведомить об этом инспекцию не позднее 1 февраля 2016 года (п. 5 ст. 226 и ст. 216 НК РФ). Тогда наказывать вас за неисполнение обязанностей налогового агента не будут.

Но это правило касается лишь тех случаев, когда вы реально не имели возможности удержать налог.

Если же вы просто забыли удержать НДФЛ из денежной выплаты сотруднику либо не перечислили его в бюджет, ответственность никто не отменит. И здесь вам нужно не справку 2-НДФЛ о невозможности удержать налог в инспекцию подавать. А быстрее гасить свой долг перед бюджетом, пока ваше нарушение не обнаружилось по результатам проверки.

Но вернемся к случаю, когда налог не был удержан в силу объективных причин. Тогда, чтобы проинформировать об этом налоговиков, заполните обычную справку по форме 2-НДФЛ (п. 2 приказа ФНС России от 17.11.2010 № ММВ-7-3/611@).

В поле «Признак» впишите цифру 2, она означает, что справку вы подаете именно из-за того, что не удержали НДФЛ. В разделы 3 «Доходы, облагаемые по ставке __ %» и 5 «Общие суммы дохода и налога по итогам налогового периода по ставке __ %» заполните только данные о недоимке.

Такой порядок следует из Рекомендаций по заполнению справок 2-НДФЛ, утвержденных указанным выше приказом. Также можно приложить к справке пояснительную записку.

ООО «Атлант» 31 декабря 2015 года подарило сотруднице, работающей заведующей магазином, часы стоимостью 16 000 руб. После этого никаких выплат сотрудникам ООО «Атлант» уже не делало, поскольку год закончился. Поэтому и удержать НДФЛ с дохода, полученного сотрудницей в натуральной форме, не удалось. Сумма неудержанного НДФЛ составляет 1560 руб. [(16 000 руб. – 4000 руб.) × 13%].31 декабря бухгалтер компании сделал следующие проводки:ДЕБЕТ 73 КРЕДИТ 41— 16 000 руб. — передан подарок сотруднице;ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 73— 16 000 руб. — отражена стоимость подарка в составе прочих расходов.Поскольку НДФЛ с дохода в натуральной форме не был удержан, бухгалтер подготовил справку 2-НДФЛ с признаком 2, в которой отразил стоимость подарка. Образец представлен ниже. К справке бухгалтер приложил пояснительную записку следующего содержания: «Сообщаем о невозможности удержать НДФЛ с доходов Суворовой Светланы Яковлевны (ИНН 773382243436) за 2015 год в сумме 1560 руб. в связи с тем, что доход был выплачен в натуральной форме, после этого никакие выплаты за 2015 год не производились. Справка о доходах по форме 2-НДФЛ от 15.01.2015 № 20 за 2015 год в соответствии с пунктом 5 статьи 226 НК РФ прилагается».В бухгалтерском учете ООО «Атлант» отражено только получение работницей дохода. А поскольку НДФЛ не был удержан, на его сумму проводки не делались. Размер задолженности по налогу можно узнать из специального налогового регистра по НДФЛ, в котором отражены суммы доходов и фактически удержанного НДФЛ (п. 1 ст. 230 НК РФ). Как оформить такой регистр, читайте во врезке-подсказке на странице 87.Заработная плата заведующей магазином за 2015 год составила 700 000 руб. Не позднее 1 апреля 2016 года бухгалтеру нужно подать еще одну справку по форме 2-НДФЛ с признаком 1. В ней нужно будет указать всю сумму дохода за год (зарплата и стоимость подарка) — 716 000 руб. (700 000 руб. + 16 000 руб.). А в строку 5.7 «Сумма налога, не удержанная налоговым арентом» вписать 1560 руб.

Образец 2 НДФЛ с признаком 2, когда не удержан НДФЛ с работника |

Источник: https://www.26-2.ru/art/182448-qqe-15-m10-esli-ne-uderjali-ndfl-iz-dohodov-fizlitsa

Можно ли не платить ндфл — Правовая помощь юриста

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

А теперь переходим к самой интересной части статьи…. Работаю и не плачу НДФЛ. Что за это будет? Ответственность физических лиц за неуплату налогов на доход.

А вы-то ничего никуда не сдавали… И налоги не платили… Кстати, есть хорошая статья про то как правильно составлять договор аренды жилья Потенциальный нарушитель обнаружен! Теперь нужно разбираться и “привлекать”… Несмотря на то, что вы до определенного момента не обязаны сообщать о том, откуда у вас взялись те или иные суммы денег, внештатные ситуации вполне могут привлечь внимание банка или иных лиц. Если вы постоянно получаете какие-то непонятные доходы на карту, то есть определенные риски.

Внимание

Во-первых, вашу карту может заблокировать банк. Все операции в банках проверяются финмониторингом. Любые “непонятные” операции могут привести к блокировке карты до выяснения обстоятельств.

https://www.youtube.com/watch?v=IC7ThmPtDug

Это не прихоть банка, а требование российского законодательства и центрального банка. В данном случае разбирательство может закончится на уровне банка.

Вам придется объяснить источники ваших доходов.

Налог на доходы физических лиц (ндфл): за что взимается и как не платить?

- Мама подарила квартиру, а сын продает, но налог не платит

- Продажа подаренной квартиры обернулась 26% НДФЛ

- Квартиру хотят продать раньше трех лет владения

- Покупатели квартиры просят завысить цену в договоре

- Продавец просит снизить цену при продаже

Продали Айфон, машину или гараж Купили восьмой Айфон, а седьмой продали. Вот вам повод начислить налоги и подать декларацию. Но это нужно не всегда.

Иногда надо подать декларацию, а налог платить не надо. А бывает, что делать вообще ничего не придется. Разбираться нужно самим: налоговая будет только рада доначислить вам пеней и штрафов.

Важно

Вот подробный расклад о продаже Айфонов: подойдет и для другого имущества, кроме недвижимости. Получали деньги или подарки Говорят, что все переводы на карту облагаются НДФЛ, как будто это подарок.

Следовательно, к данным сделкам применяется порядок налогообложения, предусмотренный для сделок с имуществом (ст. 220,228,229 НК РФ). То есть, проще говоря, налог с продажи валюты платить нужно.

При этом такие сделки, в отличие от операций с недвижимостью, автомобилями и ценными бумагами, нигде не фиксируются и не подлежат обязательной регистрации.

Кстати, в случае осуществления обмена валюты через организацию (за исключением сделок на Форекс), последняя не признается налоговым агентом, не удерживает «налог на доллары» и не сообщает налоговому органу о сумме дохода при совершении клиентом операций по продаже валюты.

Таким образом, физические лица, которые хотят купить валюту с целью получения дохода (такие операции носят спекулятивный характер), должны самостоятельно принять решение о необходимости подать декларацию в налоговую и уплатить НДФЛ с валюты.

Когда надо платить ндфл, а когда нет

Наш редактор Лена Глубко получает такой вычет на двоих детей. Она рассказала, что для этого нужно и какие есть нюансы для разведенных родителей, вторых браков и при распределении между супругами.

Проверьте, предоставили ли вам такой вычет на работе. Если нет, это можно исправить.

Вы приобрели недвижимость Каждому человеку раз в жизни положен налоговый вычет при покупке жилья: квартиры, комнаты или дома.

Сейчас у него лимит 2 млн рублей и есть возможность перенести остаток на другие объекты. Правда, с нюансами. Этот вычет — реальный шанс забрать у государства 260 тысяч рублей.

Если вы покупали квартиру и пока не оформили вычет, вот вам пошаговая инструкция. А вот при покупке гаража такой вычет не положен. Купили квартиру в браке Супруги могут заявить два вычета на одну и ту же квартиру — каждый за себя.

И НДФЛ вернут каждому. Вместо 260 тысяч рублей можно вернуть 520 тысяч.

Налог на доллар: можно ли не платить ндфл законно

Прецедентов пока не было, однако государство все активнее начало следить за такими доходами граждан, и кто знает, чем это обернется в будущем… Если в 2014 году вы продали квартиру и отнесли деньги в банк, а в декабре 2015-го сделали перевод долларов в рубли, чтобы купить другую квартиру, при этом за счет разницы курса получили 2 млн рублей, вам очень повезло. Ведь, если действовать согласно букве закона, вы должны были заплатить НДФЛ с валюты — 260 тыс.

рублей. Если же у вас нет документов, подтверждающих расходы на покупку долларов или евро, то со всей суммы, которую вы получили от продажи валюты, надо бы уплатить сбор.

В случае если спустя три года ФНС проведет камеральную проверку и выявит незадекларированные доходы, вам придется заплатить не только налог с продажи долларов, но еще примерно равную ему сумму штрафов и пеней.

Информации для размышления, как видим, более чем достаточно.

Об обязанности физлица самостоятельно уплатить ндфл

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т.

к. это основная масштабная статья расходов у большинства организаций.

Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов. Когда за конвертную зарплату (неуплату НДФЛ с сумм выплаченных зарплатных доходов) для работодателя может наступить уголовная ответственность, узнайте из нашего материала.

Для работника, получающего зарплату в конверте, также может наступить ответственность по НДФЛ (если он осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает).

Все, что нужно знать о ндфл и вычетах

И якобы его нужно обязательно облагать НДФЛ. Абсолютная дезинформация! Доказывать тот факт, что вы получаете доход на карту – это обязанность налоговой. Чуть ниже в этой статье мы об этом расскажем подробно.

Каков размер НДФЛ? Размер НДФЛ зависит от ставки налога (от 9 до 35%) и налоговой базы (той суммы, которая будет облагаться налогом). В подавляющем большинстве случаев размер ставки НДФЛ установлен в 13%.

За что берут 9% НДФЛ? Ставка в 9% почти не используется (самая актуальная информация – применение такой ставки для доходов, полученных от дивидендов до 2015 года).

Неуплата ндфл в 2017-2018 годах и ее последствия

Источник: http://dipna5.ru/mozhno-li-ne-platit-ndfl/

Когда налоговики непременно потребуют удержать НДФЛ с подотчетной суммы

А как быть, если сотрудник не представляет отчет или отчитывается с ошибками? Возникает ли в этих случаях обязанность у бухгалтера удержать НДФЛ с выданных сумм?

СЕРВИС ДЛЯ ПОДПИСЧИКОВ.

Получите персональный ответ лектора на волнующий вас вопрос по НДФЛ .

С 25 ноября лектору Марине Владимировне Медведевой на сайте можно задать вопросы по теме «НДФЛ в 2009 году». Для того, чтобы задать вопросы лекторам, необходимо активировать полный доступ к сайту.

НЕТ ОТЧЕТА. Если сотрудник не отчитался в срок, то право собственности на выданные деньги к нему не переходит.

Если сотруднику выдали деньги под отчет, то он должен отчитаться по ним в установленные сроки. Конкретный срок для отчета каждая компания устанавливает самостоятельно и закрепляет его приказом руководителя.

В общем случае подотчетник обязан не позднее трех рабочих дней по истечении утвержденного срока, на который выдаются деньги, предъявить отчет по израсходованной сумме – пункт 11 Порядка ведения кассовых операций в РФ, утвержденного решением совета директоров ЦБ РФ от 22 сентября 1993 г. № 40.

Обратите внимание: если срок, на который выдаются деньги, в организации не установлен, то все расчеты по подотчетным суммам должны быть произведены в пределах одного рабочего дня – письмо ФНС России от 24 января 2005 г. № 04-1-02/704.

Итак, со сроками мы разобрались, теперь рассмотрим, какие проблемы возникают у организаций.

Если при проверке налоговики обнаружат, что сотруднику выданы деньги и он по ним в установленный срок не отчитался, то будьте уверены, что инспекторы потребуют удержать НДФЛ с выданных под отчет сумм.

По мнению чиновников, такие суммы уже нельзя считать подотчетными. Они являются не чем иным, как доходом сотрудника, поэтому с них компания как налоговый агент обязана удержать НДФЛ.

Следует отметить, что позицию налоговиков разделяют и некоторые арбитры. Так, например, в постановлениях ФАС Северо-Западного округа от 4 июня 2007 г.

№ Ф04-3478/2007(34785-А46-43), ФАС Западно-Сибирского округа от 14 ноября 2005 г.

№ Ф04-8038/2005(16759-А27-25) судьи поддержали инспекторов и признали их право увеличить налоговую базу по НДФЛ на подотчетные суммы, по которым работники не отчитались в срок.

Вместе с тем по данному вопросу существует и другое мнение. Если подотчетник не отчитывается в срок по выданным средствам и не возвращает деньги в кассу, то это свидетельствует лишь о нарушении Порядка ведения кассовых операций. К слову скажу, что никакой ответственности за такое нарушение законодательством не предусмотрено.

Однако это нарушение никакого отношения к налогам не имеет. Выданные работнику деньги как были подотчетными, так ими и остаются. Право собственности на выданные организацией деньги к сотруднику не переходит даже в том случае, если работник вовремя не отчитывается по выданным ему деньгам.

Таким образом, подотчетные суммы доходом сотрудника не становятся, а значит, и обязанности удерживать с них НДФЛ у компании не возникает. Правомерность такого подхода подтверждают и судьи.

(Постановления ФАС Северо-Западного округа от 7 ноября 2008 г № А66-4549/2007, ФАС Уральского округа от 20 февраля 2008 г № Ф09-516/08-С2, ФАС Северо-Кавказского округа от 11 декабря 2006 г № Ф08-5708/2006-2386А)

Как видите, вопрос достаточно спорный. Поэтому каждой компании придется самостоятельно решать, какой вариант ей выбрать.

Она может не удерживать НДФЛ с сумм, по которым сотрудники не отчитались в срок, но такой подход наверняка вызовет претензии со стороны проверяющих.

Как мы выяснили, шанс отстоять правомерность такого подхода существует. Но, к сожалению, в отдельных случаях сделать это можно будет только в суде.

В заключение отмечу еще один немаловажный момент. Бытует мнение, что если невозвращенные работником в срок подотчетные суммы компания решит списать за счет своих собственных средств, то таким решением она однозначно признает ранее выданные деньги доходом сотрудника. Это значит, что избежать доначисления НДФЛ точно не удастся.

Поэтому в большинстве случаев, когда компании списывают зависшие подотчетные суммы, они предпочитают не рисковать и удерживают НДФЛ с работников. Не могу не отметить, что даже в подобной ситуации у компаний есть возможность НДФЛ не начислять. Такую возможность подтвердили и судьи в постановлении ФАС Волго-Вятского округа от 12 ноября 2008 г.

№ А43-3598/2008-6-65. Они рассмотрели дело, суть которого сводилась к тому, что сотрудник не вернул подотчетные суммы, срок исковой давности на их взыскание истек, и компания списала деньги за счет собственных средств.

По мнению арбитров, даже в этом случае ранее выданная сотруднику сумма не признается его доходом, поскольку существует вероятность, что работник добровольно вернет эти деньги впоследствии.

– Наш работник тоже не отчитался по довольно крупной сумме. А разве мы не можем удержать деньги из его зарплаты?

– В том-то и проблема, что удерживать зависшие подотчетные суммы из зарплаты в одностороннем порядке компания не может. Необходимо получить письменное согласие сотрудника. Если его нет, то взыскать подотчетную сумму можно только через суд – статьи 137, 248 Трудового кодекса РФ, письмо Роструда от 9 августа 2007 г. № 3044-6-0.

Понятно, что далеко не все компании спешат судиться, в итоге подотчетные суммы зависают. Вспоминают о них только при проверке, когда налоговики начинают предъявлять претензии и доначислять НДФЛ.

Обратите внимание: если сотрудник все-таки дал письменное согласие на удержание задолженности по подотчету, то сумма, которую бухгалтер сможет удержать за месяц не должна превышать 20 процентов от его заработка – статья 138 Трудового кодекса РФ.

ДОКУМЕНТ С ОШИБКАМИ. Недочеты в «первичке» не опровергают сам факт покупки.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Идем дальше и рассмотрим следующую ситуацию. Работник отчитался в срок за выданные деньги, но оправдательные документы, которыми он подтвердил свои расходы, оформлены с нарушениями, например в товарном чеке отсутствует печать продавца или дата выписки.

Если при проверке налоговики обнаружат такие дефектные документы, то они тут же потребуют удержать НДФЛ с подотчетных сумм, которые были подтверждены этими документами. Аргументация следующая: в пункте 11 Порядка ведения кассовых операций сказано, что подотчетники обязаны предъявить в бухгалтерию отчет об израсходованных суммах.

При этом следует помнить, что основанием для записей в бухгалтерских регистрах являются первичные документы, к которым предъявляется ряд обязательных требований, в частности наличие наименования документа, содержания хозяйственной операции, ее измерителей в натуральном и денежном выражении и т. п.

(Пункт 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г № 34н)

Если «первичка» не отвечает одному из обязательных требований, то считать расходы сотрудника подтвержденными нельзя. Получается, что работник за выданные деньги не отчитался. Как мы уже выяснили, налоговики при отсутствии отчета за подотчет всю выданную работнику сумму признают его доходом и требуют доначислить НДФЛ.

Подводим итог: если оправдательные документы, представленные сотрудником, оформлены с нарушением, то подотчетные суммы также следует включить в налоговую базу работника по НДФЛ и удержать соответствующий налог.

Именно такой подход отражен в письме УФНС России по г. Москве от 12 октября 2007 г. № 28-11/097861 и др. Поддерживают его и отдельные суды.

(Постановления ФАС Уральского округа от 19 декабря 2008 г № Ф09-9428/08-С2, от 2 мая 2006 г № Ф09-2757/06-С2)

Тем не менее и в этой ситуации подход чиновников можно оспорить. Дело в том, что документ, пусть даже и оформленный с ошибками, не опровергает самого факта совершения покупки. Напротив, он свидетельствует о том, что сотрудник действительно понес расходы.

Поэтому никаких оснований считать деньги, выданные работнику под отчет, его доходом нет, ведь фактически он их потратил. А раз сотрудник дохода не получил, то нет оснований и удерживать с него НДФЛ. Стоит отметить, что именно такой позиции придерживаются большинство судей.

Об этом свидетельствуют многочисленные постановления, в которых арбитры приняли решения в пользу компаний, а не налоговиков.

(Постановления ФАС Московского округа от 19 августа 2008 г № КА-А40/7413-08, ФАС Северо-Кавказского округа от 22 октября 2008 г № Ф08-6326/2008, ФАС Волго-Вятского округа от 12 ноября 2008 г № А43-3598/2008-6-65, ФАС Поволжского округа от 4 декабря 2008 г № А55-4566/08, от 17 июня 2008 г № А55-42/08 и др)

Как видите, реальных оснований удерживать НДФЛ с сотрудника в случае обнаружения ошибок в подтверждающих документах нет. Однако такой подход может вызвать претензии со стороны проверяющих. Чтобы избежать конфликта, тщательно проверяйте «первичку» от подотчетников и в случае необходимости по горячим следам требуйте исправить недочеты в документах.

НЕДЕЙСТВИТЕЛЬНЫЙ ДОКУМЕНТ. По мнению налоговиков, покупка товара у незарегистрированной организации – это еще один повод доначислить НДФЛ.

А как быть компании, если ее сотрудник полностью отчитался по выданной сумме, но при проверке выяснилось, что подтверждающие документы, представленные сотрудником, фальшивые? Например, инспектор пробил по базе ИНН продавца из товарного и кассового чеков и выяснил, что организации с таким идентификационным номером в природе не существует.

Сразу скажу, что налоговики в таких ситуациях непреклонны. Выяснять, откуда именно появилась фальшивка, они не будут. Для проверяющих не важно, сам работник инициировал оформление фальшивого документа или вина за появление такого документа полностью лежит на недобросовестном продавце.

Если инспекторы установят, что товар куплен работником в компании, не зарегистрированной в ЕГРЮЛ, то они тут же доначислят НДФЛ на подотчетную сумму.

Поэтому оспорить решение проверяющих и избежать доначислений налога организация сможет только в одном случае – если опротестует решение инспекции в суде.

Следует отметить, что и обращение в арбитраж не всегда гарантирует победу компании. Дело в том, что в судебной практике есть примеры решений, в которых арбитры поддержали инспекцию.

Они подтвердили мнение о том, что покупка товара у незарегистрированной компании свидетельствует о получении сотрудником дохода. С этого дохода компания обязана удержать НДФЛ.

(Постановления ФАС Уральского округа от 19 декабря 2008 г № Ф09-9428/08-С2, ФАС Поволжского округа от 21 августа 2008 г № А49-813/08)

Вместе с тем приведу ряд постановлений, в которых судьи, напротив, встали на сторону компаний. Кстати, таких положительных для организаций решений гораздо больше. Так, например, в постановлении Президиума ВАС РФ от 3 февраля 2009 г. № 11714/08 арбитры отклонили претензии налоговиков.

Они указали, что достоверность документов, которые подтверждают расходы сотрудника, каждая организация определяет самостоятельно.

Если авансовый отчет был принят к учету, а купленный сотрудником товар оприходован, то оснований доначислять работнику НДФЛ нет даже в том случае, если в дальнейшем выяснится, что товар был приобретен у незарегистрированной организации.

Аналогичный подход в постановлениях ФАС Поволжского округа от 7 октября 2008 г. № А55-18063/2007, ФАС Северо-Кавказского округа от 12 марта 2008 г. № Ф08-1022/08-382А, от 17 января 2008 г. № Ф08-8930/07-3350А и др.

Как видите, сомнительные чеки и квитанции могут стать еще одной причиной для спора с инспектором по поводу удержания НДФЛ с подотчетных сумм. Полностью защитить себя от подобных конфликтов можно только в одном случае – если организация все покупки через подотчетников сведет на нет.

Как вы понимаете, для большинства компаний отказ от таких покупок не слишком удобен, а подчас и вовсе невозможен. Поэтому во избежание конфликтов с налоговиками будет нелишним порекомендовать своим сотрудникам приобретать товары для организации только у проверенных и благонадежных поставщиков.

Такая осторожность если и не избавит от спорных ситуаций, то хотя бы сведет их возникновение к минимуму.

Если же спора избежать не удастся и проверяющие обнаружат чеки, оформленные от имени незарегистрированной компании, то организации придется принять решение самостоятельно. Либо по требованию налоговиков удержать НДФЛ и пересчитать свои расходы, либо готовиться защищать свои интересы в суде.

Источник: Журнал

Источник: https://delovoymir.biz/kogda-nalogoviki-nepremenno-potrebuyut-uderzhat-ndfl-s-podotchetnoy-summy.html

Отчет 6-НДФЛ: актуальные вопросы для бухгалтера госсектора

С 2016 года появилась новая форма отчетности по налогам на доход физических лиц (6-НДФЛ). Формирование и предоставление данного отчета вызывает у бухгалтеров множество вопросов.

В этой статье мы рассмотрим пять актуальных вопросов о форме 6-НДФЛ.

Кто сдает 6-НДФЛ?

В форме расчета 6-НДФЛ отражаются суммы налога на доходы физических лиц, исчисленные и удержанные налоговым агентом. Соответственно, сдавать эту форму обязаны налоговые агенты (пункт 2 статьи 230 НК РФ).

Налоговые агенты — это лица, которые обязаны исчислять, удерживать и перечислять налоги налогоплательщика в бюджет. В целом налогоплательщики также и сами выполняют обязанности налогового агента. Отличия налогового агента от налогоплательщика в том, что он оплачивает налог не из своего кошелька, а за счет средств налогоплательщика.

Таким образом, организации, которые выплачивают доходы (например, зарплаты, отпускные, декретные, больничные выплаты) своим сотрудникам и иным физлицам, сдают отчет 6-НДФЛ.

http://mail/webmail/index.php

В чем отличия 6-ндфл и 2-ндфл?

В отчете 2-НДФЛ, как и в новой форме 6-НДФЛ, отражается сумма НДФЛ, которую исчислил, удержал и перечислил в бюджет налоговый агент. Но в чем же разница этих форм отчетности?

2-НДФЛ подается по каждому физическому лицу (сотруднику), тогда как 6-НДФЛ — по всем сотрудникам без детализации.

Также есть разница в сроках сдачи этих отчетов. По 6-НДФЛ отчитываются за первый квартал, полугодие, 9 месяцев и год, а по 2-НДФЛ — раз в год.

Налоговые вычеты превышают сумму дохода: как отразить это в отчете 6-НДФЛ?

Некоторые налогоплательщики имеют право на стандартные налоговые вычеты, согласно статье 218 НК РФ. Но бывают случаи, когда сумма таких налоговых вычетов превышает сумму начисляемого дохода.

Например, в учреждении числится сотрудница, которая имеет на своем обеспечении четырех детей. Зарплата сотрудницы составляет 7500 рублей. Стандартные налоговые вычеты для нее составляют 8800 тысяч рублей: по 1400 рублей за первого и второго ребенка и по 3000 рублей на третьего и четвертого.

Так как сумма вычетов не должна превышать сумму начисленного дохода, в данной ситуации вычеты будут равны доходу сотрудницы. В форме 6-НДФЛ сумма начисленного дохода отражается в общей сумме по строке 020, а сумма вычета отражается в общей сумме по строке 030. В нашем случае в обеих строках в отчете 6-НДФЛ указывается сумма 7500 рублей.

Что делать при невозможности удержания налога?

Если налоговый агент выделил сотруднику доход в натуральной форме (пункт 2 статьи 211 НК РФ) или в виде материальной выгоды (статья 212 НК РФ), то он не сможет удержать налог.

В такой ситуации налоговый агент должен уведомить физлицо и налоговый орган о невозможности удержать налог, а также о суммах дохода, с которого не был удержан налог, и о сумме неудержанного налога.

Сумма налога, которую невозможно удержать, следует отразить в строке 080 первого раздела.

Что будет, если не сдать в срок отчет 6-НДФЛ или сдать его с ошибками?

В нашем блоге мы уже писали о том, что грозит за непредоставление отчета в срок. Сдача отчетности по НДФЛ — прямая обязанность налогового агента, но что будет, если отчет 6-НДФЛ сдать несвоевременно?

Согласно пункту 1.2 статьи 126 НК РФ, за непредоставление отчета по НДФЛ в срок, налоговому агенту полагается штраф в размере 1 тысячи рублей за каждый полный или неполный месяц со дня, установленного для представления формы 6-НДФЛ.

Если же налоговый агент предоставил отчет с ошибками, полагается штраф в размере 500 рублей (пункт 1 статьи 126.1 НК РФ).

Статья подготовлена

экспертами Компании «Учёт в БГУ»

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте Учётвбгу.рф. Также вы можете подписаться на обновления нашего блога, чтобы первыми узнавать о новых полезных публикациях

Источник: http://grnt.ru/blog/6-ndfl-5-voprosov/

Почему в справке 2-НДФЛ исчисленный налог не равен удержанному?

Опубликовано 23.10.

2014 17:36Просмотров: 104586

При формировании справок 2-НДФЛ для сотрудников или при подготовке годовой отчетности многие сталкиваются с такой ситуацией, когда по какому-то человеку сумма исчисленного налога не равна сумме удержанного.

Иногда это правильное поведение программы, и суммы действительно должны отличаться, но чаще всего имеет место обычная ошибка, которая появляется из-за некорректных настроек программы или неправильного алгоритма ввода документов.

И первым делом мы поговорим именно о настройках программ 1С: Зарплата и управление персоналом 8, 1С: Комплексная автоматизация 8 и 1С: УПП.8.

Чтобы их проверить, на рабочем столе выбираем вкладку «Предприятие» и находим пункт «Параметры учета».

В открывшемся окне переходим на закладку «Расчет зарплаты» и обращаем внимание на галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

По умолчанию, если вы самостоятельно не меняли настройки, то эта галочка не установлена.

Это значит, что в графу «Исчислено» будут попадать суммы НДФЛ, которые рассчитывается при вводе документов начисления зарплаты, а вот в графу «Удержано» — только после проведения документов на выплату зарплаты.

То есть несмотря на то, что зарплата начислена, НДФЛ посчитан и фигурирует в расчетный листках, удержанной эта сумма будет считаться только тогда, когда сотрудник получит свои деньги.

В общем то в теории, при регулярной выплате зарплаты, проблем возникать не должно. Вопросы могут появиться в случае задержек зарплаты, например, если на момент формирования отчетности зарплата за декабрь еще не выплачена.

Тогда сумма будет считаться исчисленной, но не удержанной, и появятся расхождения. Или сотрудник может попросить справку 2-НДФЛ в тот момент, когда зарплата за месяц уже начислена, но документов на выплату еще в программе нет.

В этом случае также будет временное расхождение в суммах исчисленного и удержанного налога.

Но это всё в теории. На практике же я очень часто вижу ситуации, когда при такой настройке суммы просто не совпадают по непонятным причинам. Возникает это из-за проблем с последовательностью проведения документов. Например, в организации некоторые сотрудники получают фиксированные оклады, и руководитель попросил выплатить им зарплату раньше, чем остальным.

Бухгалтер решает сначала сделать платежку или расходник, т.к. сумму она уже знает, а потом начислить зарплату. В этом случае получится путаница, потому что на момент выплаты исчисленного НДФЛ еще нет и удерживать пока нечего.

Еще часто проблемы с последовательностью ввода документов бывают при начислении отпускных, выплате авансов или при внесении изменений в документы начисления зарплаты уже после того, как документы на выплату сформированы. Решаться такие проблемы должны перепроведением документов в правильной последовательности, но далеко не все это делают своевременно.

Причем самый идеальный вариант — сначала отменить проведение всех документов, а потом провести их снова — вообще сложно реализовать на практике.

А вот в том случае, если галочка в настройках установлена, суммы НДФЛ будут считаться удержанными уже в момент начисления зарплаты. Такой вариант с меньшей вероятностью приведет к ошибкам, он проще и понятнее.

Поэтому если в вашей организации не бывает больших задержек заработной платы, я бы рекомендовала делать именно такую настройку.

Однако нужно помнить, что если Вы установите галочку не в начале года, то все документы за текущий год нужно будет перепровести, чтобы изменения распространились на них.

В том случае, если суммы после перепроведения всё равно не сходятся, найти причину можно с помощью отчета «Анализ начисленных налогов и взносов», который находится на вкладке «Налоги».

Выбираем пункт «НДФЛ» на верхней панели, указываем период и организацию.

Находим интересующего сотрудника и поочередно щелкаем левой кнопкой мыши на исчисленной и удержанной суммах, выбираем пункт расшифровки «Регистратор» и распечатываем каждый список. Сравнивая списки, можно понять, какой документ не отразился в сумме удержанного НДФЛ.

И еще несколько слов мне хотелось бы сказать об обратной ситуации — когда удержано налога больше, чем исчислено. В этом случае даже в расчетных листах появляется запись о том, что по сотруднику присутствует излишне удержанный НДФЛ.

Возникает такая проблема обычно в том случае, когда сотруднику забыли применить вычеты, на которые он имел право, а потом сделали нужную настройку (об этом подробно рассказано в статье Как настроить стандартные вычеты по НДФЛ в 1С), и вычет был предоставлен сразу за несколько прошедших месяцев.

Если такая ситуация происходит в конце года, то уже нет времени, чтобы зачесть этот НДФЛ в счет будущих периодов, и в справке появляется такое вполне объяснимое расхождение в суммах.

Ну а в том случае, если на самом деле излишне удержан налог не был, а в программе просто ошибка, рекомендуется также перепровести документы начисления и выплаты зарплаты за расчетный год.

Если у вас остались вопросы, по работе с НДФЛ в программах 1С, то можно их задать в комментариях к статье.

Источник: https://xn--80abbnbma2d3ahb2c.xn--p1ai/otchetnost/otchetnost/pochemu-v-spravke-2-ndfl-ischislennyi-nalog-ne-raven-uderzhannomu

Удержание НДФЛ

Бухгалтер ошибся в исчислении НДФЛ — не удержал налог из заработка работника или удержал не в полной сумме. Что нужно сделать в этом случае, вы узнаете из статьи.

Организации, индивидуальные предприниматели, нотариусы и адвокаты, которые осуществляют выплаты физическим лицам, обязаны правильно и своевременно рассчитать, удержать и перечислить в бюджет НДФЛ (подп. 1 п. 3 ст. 24 НК РФ). Эти обязанности возложены на них как на налоговых агентов. Форма 3-НДФЛ образец заполнения вы можете найти перейдя по ссылке.

Ответственность налоговых агентов за не удержание НДФЛ

За невыполнение своих обязанностей налоговые агенты привлекаются к налоговой ответственности. Так, за неправомерное неудержание (неполное удержание) налога на доходы физических лиц согласно статье 123 Налогового кодекса налагается штраф в размере 20% от суммы, подлежащей удержанию, а за несвоевременное перечисление налоговый агент должен уплатить пени (п. 1 ст.

75 НК РФ). Пени рассчитываются за каждый календарный день просрочки в процентах от неуплаченной суммы НДФЛ. В отношении доходов в виде заработной платы исчисление периода просрочки начинается со дня, следующего за днем получения (перечисления) денежных средств для выплаты дохода.

Процентная ставка пени равна 1/300 ставки рефинансирования ЦБ РФ, действующей в период просрочки.

Что можно сделать для минимизации потерь от применения налоговых санкций? Только одно — постараться исправить ошибку.

Перечень и последовательность действий, производимых с целью исправления ошибки, приведшей к недоплате НДФЛ в бюджет, зависит от того, возможно ли удержание дополнительной суммы налога данным налоговым агентом или такой возможности у него нет.

Удержание НДФЛ: возможности налогового агента

Наличие возможности налогового агента удержать ставка НДФЛ из доходов физического лица определяется несколькими условиями.

Во-первых, между налогоплательщиком и налоговым агентом существуют договорные взаимоотношения, предполагающие выплату дохода. То есть работник не уволен, а продолжает трудиться и получать зарплату, исполнитель по гражданско-правовому договору исполняет согласованный объем работ за вознаграждение и т. д.

Во-вторых, договором предусмотрена выплата налоговым агентом дохода налогоплательщику в денежной форме, то есть вознаграждение осуществляется не только в натуральной форме.

В-третьих, сумма дохода, подлежащего выплате, достаточна для удержания НДФЛ. Соотношение суммы начисленных выплат, из которой удерживается налог, и суммы налога регулируется Налоговым кодексом. Сумма НДФЛ не должна превышать 50% суммы выплаты (п. 4 ст. 226 НК РФ).

В-четвертых, не завершены расчеты между налоговым агентом и физическим лицом по налоговому периоду, из доходов которого следует удержать НДФЛ. Например, заработная плата, начисленная за декабрь, выплачивается в январе следующего года.

В период до дня ее выдачи налоговый агент имеет возможность удержать НДФЛ. Позже этой возможности уже нет. Такой вывод следует из положений пунктов 3 и 4 статьи 226 Налогового кодекса.

Если обстоятельства складываются иным образом — из четырех выше перечисленных условий хотя бы одно не выполняется, налоговый агент не имеет возможности удержать НДФЛ из доходов налогоплательщика.

Пятый случай — смерть налогоплательщика, когда налоговый агент не имеет возможности удержать НДФЛ, в данной статье мы рассматривать не будем. Если налогоплательщик умирает, налог не может быть удержан. На основании статьи 44 Налогового кодекса в связи со смертью налогоплательщика обязательства по уплате НДФЛ прекращаются.

Рассмотрим порядок действий налогового агента, не полностью удержавшего НДФЛ с доходов физического лица.

Налоговый агент может удержать НДФЛ из доходов физического лица

Если налоговый агент на момент обнаружения недоплаты НДФЛ сохраняет договорные отношения с физическим лицом, выплачивает ему доходы в денежной форме, величина выплат удовлетворяет условиям пункта 4 статьи 226 Налогового кодекса и расчеты по налоговому периоду, к которому относится ошибка, не завершены, налоговый агент обязан удержать не полностью удержанный НДФЛ, перечислить его в бюджет, начислить пени и уплатить их. При этом налоговому агенту придется оформить ряд документов.

Фиксируем ошибку в бухгалтерской справке

В первую очередь факт выявления ошибки необходимо отразить в бухгалтерской справке. Может возникнуть вопрос, зачем создавать дополнительные бумаги? Постараемся ответить.

Прежде всего бухгалтерская справка нужна самому бухгалтеру как документ, описывающий факт, имеющий значение для бухгалтерского и налогового учета, для контроля взаимодействия между налогоплательщиком и налоговым органом.

Также она может потребоваться в случае проведения налоговой проверки для восстановления истории событий по исправлению ошибки, доказательства, что ошибка действительно обнаружена и исправлена самим налоговым агентом, а не налоговым инспектором.

На основании бухгалтерской справки производится доначисление НДФЛ, осуществляются дополнительные расчеты с налогоплательщиком и бюджетом, вносятся исправления в регистры бухгалтерского и налогового учета. Рассмотрим содержание бухгалтерской справки в данном случае. В этом документе следует:

- описать суть ошибки, дату, когда она была допущена, и ее причину;

- дать правильный вариант расчета НДФЛ и зафиксировать дату осуществления пересчета;

- обозначить сумму НДФЛ, которую необходимо доначислить;

- указать, с каких доходов налогоплательщика и когда будет произведено удержание доначисленной суммы НДФЛ;

- привести расчет суммы пеней за просрочку перечисления налога в бюджет;

- установить дату перечисления в бюджет недоимки и пеней по НДФЛ;

- предложить корректирующие записи для регистров налогового и бухгалтерского учета.

Составление бухгалтерской справки рассмотрим на примере.

Пример 1

В межрасчетный период 18 января 2011 года менеджеру по продажам ООО «Пирамида» Н.Г. Галушко была выплачена доплата к пособию по временной нетрудоспособности, предусмотренная системой оплаты труда на предприятии, в сумме 4530,77 руб. По ошибке бухгалтера эта сумма не была включена в состав облагаемого дохода работницы за январь 2011 года.

Заработная плата за вторую половину января была выплачена 5 февраля 2011 года. С суммы доплаты к пособию по временной нетрудоспособности не был начислен и не был удержан налог в сумме 589 руб.

https://www.youtube.com/watch?v=QOLY50MxtlE

Ошибка обнаружена 28 февраля 2011 года, когда работнице была выдана материальная помощь на приобретение лекарственных средств. Приказом директора материальная помощь назначена в сумме 1200 руб. Необходимо составить бухгалтерскую справку.

Решение

Образец бухгалтерской справки смотрите ниже.

Образец бухгалтерской справки об удержании НДФЛ

Уведомлять ли налогоплательщика?

Согласно части 1 статьи 136 Трудового кодекса при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему, а также о размерах и об основаниях произведенных удержаний и, конечно, об общей денежной сумме, подлежащей выплате. Это извещение осуществляется путем выдачи работнику расчетного листка. Его форма утверждается работодателем (ч. 2 ст. 136 ТК РФ).

Готовить специальный документ, уведомляющий работника об ошибке, которая устраняется в течение налогового периода, не имеет смысла. Налоговое законодательство не вменяет налоговому агенту такой обязанности.

Отдельное уведомление об удержании из начисленного дохода недоимки по НДФЛ может понадобиться для информирования физического лица, не связанного с налоговым агентом трудовыми отношениями. Например, когда получатель дохода — исполнитель по гражданско-правовому договору. Ему может быть направлена просто копия бухгалтерской справки.

Вправе ли налогоплательщик воспротивиться удержанию недоимки и заплатить ее самостоятельно?

Если налоговый агент имеет возможность удержать исчисленный налог, то обязан это сделать. Налогоплательщик не вправе решать вопрос о самостоятельной уплате НДФЛ, если это прямо не указано в Налоговом кодексе.

Платим НДФЛ и пени

Разберемся, как при погашении задолженности по НДФЛ составить платежные документы.

Платежное поручение на уплату НДФЛ. Поля платежного поручения заполняются в порядке, который установлен приказом Минфина России от 24.11.2004 № 106н.

В поле 101 (верхняя правая часть бланка) указывается двузначный показатель статуса налогоплательщика. При перечислении НДФЛ указывается код 02 — налоговый агент.

В поле 104 (нижняя часть бланка) отражается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов РФ.

В поле 105 указывается значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, в котором находится налоговый агент.

В поле 106 указывается основание платежа: ТП — платежи текущего года.

В поле 107 указывается налоговый период, за который доплачивается налог в случае самостоятельного обнаружения ошибки в расчете налога и добровольной уплаты доначисленного НДФЛ. Например, МС.01.2011 — месячные платежи за январь 2011 года.

В поле 108 платежного поручения проставляется ноль (0).

В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно ЗД) в поле 109 платежного поручения проставляется ноль (0).

В поле 110 платежного поручения указывается показатель типа платежа: НС — уплата налога или сбора.

Платежное поручение на уплату пени. При перечислении пени за просрочку платежа применительно к нашему примеру в платежном поручении следует указать соответствующий КБК, в поле 106 «Основание платежа» — ТП, в поле 107 «Налоговый период» — МС.01.2011, в поле 108 и 109 проставляются нули, в поле 110 «Тип платежа» — ПЕ.

Образец оформления платежного поручения

Отметим, что, если налоговому агенту удалось исправить допущенную ошибку и удержать НДФЛ в полной сумме, придется уплатить только пени, от штрафа он освобождается.

Дополнительные записи в регистрах налогового учета НДФЛ

С 2011 года налоговые агенты обязаны вести учет доходов физических лиц, исчисленного и удержанного налога в новом регистре налогового учета. Причем его форма должна быть разработана налоговым агентом самостоятельно.

Перечень информации, которая должна быть отражена в регистрах налогового учета по НДФЛ, приведен в пункте 1 статьи 230 Налогового кодекса.

В № 1 журнала «Зарплата» за этот год опубликован образец налогового регистра по учету НДФЛ — налоговая карточка. В № 2 дан порядок ее заполнения. В этом налоговом регистре будут показаны исправления, касающиеся ошибок, допущенных в расчете НДФЛ в 2011 году.

После проведения исправительных операций их необходимо отразить в регистре налогового учета НДФЛ.

Перечисление недоимки произведено в течение налогового периода. Показатели указываются в графах тех месяцев, когда проведены операции. Покажем это на примере.

Пример 2

Воспользуемся данными примера 1. Налоговая база за январь 2011 года занижена на 4530,77 руб. — на сумму доплаты к пособию по временной нетрудоспособности. Недоимка по НДФЛ в сумме 589 руб. образовалась в январе 2011 года, выявлена в феврале, перечислена в марте. Необходимо отразить операции в карточке налогового учета, разработанной по образцу из журнала «Зарплата», № 1, 2011.

Решение

Дополнительные записи на сумму доплаты к пособию по временной нетрудоспособности 4530,77 руб. должны быть показаны в графе «Январь»:

- в таблице 7 «Доходы, облагаемые по ставке 13%»;

- в таблице 9 «Сумма облагаемых доходов»;

- в таблице 11 «Облагаемая база».

Доначисление НДФЛ в сумме 589 руб. покажем в графе «Январь» таблицы 12 «НДФЛ по ставке 13%», там же укажем дату доначисления — 28.02.2011.

Источник: https://www.Zarplata-online.ru/art/131518-ndfl-ne-uderjan-kak-ispravit-oshibku

Удерживать ли прошлогодний НДФЛ из доходов нового года

15.11.2017Автор: Н.А. Мартынюк, эксперт по налогообложению

Как раньше

Из любых денег, выплачиваемых с окончания отчетного года и до сдачи за него справок 2-НДФЛ с признаком «2» или до наступления крайнего срока их сдачи, прошлогодний налог следовало удержать и перечислить в бюджет. И в справке 2-НДФЛ за отчетный год, сдаваемой с признаком «1», надо было показать такой налог как удержанный и уплаченный. Это следовало из разъяснений Минфина. Но они были актуальны только до 2016 г.

Как теперь

Сейчас так сделать не получится.

Во-первых, норма НК, на которую в своих разъяснениях опирался Минфин, с 01.01.2016 сформулирована по-новому.

Теперь там сказано, что сообщить о невозможности удержать налог следует в том случае, если его сумму невозможно было удержать «в течение налогового периода», то есть года.

Получается, что из доходов, выплачиваемых физлицу в новом году, НДФЛ с прошлогоднего дохода мы уже не удерживаем.

Во-вторых, если сделать так, как раньше, то данные об этом налоге в расчете сумм налога по форме 6-НДФЛ и в справках о доходах физлиц по форме 2-НДФЛ за 2016 г. не сойдутся.

В форме 2-НДФЛ налог будет показан как удержанный. А в форме 6-НДФЛ — как исчисленный, но не удержанный, так как в эту форму попадают удержания, сделанные до конца отчетного периода.

Не удастся такой налог внести и в форму 6-НДФЛ за 2017 г., так как в нее должны попасть только налоги, исчисленные в 2017 г. А момент исчисления налога совпадает с моментом получения дохода, то есть в нашем случае приходится на 2016 г.

Специалист ФНС согласен с тем, что исчисленный в 2016 г. НДФЛ не нужно удерживать из других доходов начала 2017 г., выплачиваемых до сдачи справки 2-НДФЛ с признаком «2».

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КУДИЯРОВА Елена Николаевна

Советник государственной гражданской службы РФ 3 класса

Очевидно, это верно для НДФЛ не только с неденежных доходов, но и с любых других выплаченных физлицу в 2016 г. доходов, налог с которых вам не удастся удержать до 01.01.2017.

***

Итак, ИФНС нужно уведомить о сумме налога, оставшейся не удержанной на 1 января года, следующего за годом выплаты физлицу неденежного дохода. То есть включить налог в справку 2-НДФЛ с признаком «2» и сдать ее не позднее 1 марта года, следующего за тем, в котором не был удержан НДФЛ.

Эту сумму физлицу придется заплатить самостоятельно не позднее 1 декабря на основании направленного ему инспекцией налогового уведомления, то есть без подачи декларации.

Главная Книга

Источник: http://taxpravo.ru/analitika/statya-398897-uderjivat_li_proshlogodniy_ndfl_iz_dohodov_novogo_goda