Метод ФИФО в бухгалтерском учете пример

Данный метод применяется, когда стоимость производственных запасов осуществляется исходя из стоимости материалов, которые поступили на предприятие раньше.

Например, если у предприятия было несколько поставок, то сначала материалы учитываются в производстве по цене первой поставки, затем по цене второй поставки и т.д. последовательно.

Пример применения ФИФО в бухгалтерском учетерассмотрен ниже

Итак, осуществим оценку материально-производственных запасов по методике FIFO.

Требуется рассчитать стоимость производственных запасов, отпущенных в производство по методу ФИФО.

Данные для решения приведены в таблице.

Таблица 2. Метод FIFO в бухучете

| Данные | Поступило материалов, кг | Цена за единицу, руб. | Сумма, руб. |

| Сальдо (остаток) на начало периода | 200 | 50 | |

| Поступило за месяц: | |||

| 1 поставка | 100 | 20 | |

| 2 поставка | 150 | 30 | |

| 3 поставка | 50 | 15 | |

| 4 поставка | 80 | 45 | |

| Итого поступило | |||

| Отпущено в производство | |||

| 1 партия | 170 | ||

| 2 партия | 160 | ||

| 3 партия | 80 | ||

| 4 партия | 40 | ||

| Итого | |||

| Сальдо (остаток) на конец периода |

Решение. При методе учета производственных запасов по методу ФИФО мы должны, отправляя материалы в производство, в первую очередь отправлять материалы, которые поступили к нам раньше.

Итак, первая партия, отправляемая в производство, составляет 170 кг. У нас на начало периода был остаток в размере 200 кг по цене 50 рублей за килограмм. Следовательно, 170 кг учитываем по цене 50 рублей за килограмм, что составит 170*50=8500 рублей.

Вторая партия, отправляемая в производство, составляет 160 кг. У нас остался остаток с начала месяца в 30 килограмм по цене 50 рублей за килограмм. И в первую поставку мы получили 100 кг материалов по цене 20 руб.

за килограмм. Что дает нам 130 кг, но нам нужно 160 кг. Поэтому еще 30 кг берем из второй поставки по цене 30 руб. за килограмм (запоминаем, что во второй поставке остается (150-30) 120 кг материалов по цене 30 руб.

за килограмм.

Итак, вторая партия, отправляемая в производство, будет учтена на сумму = 30*50+100*20+30*30=4400 рублей.

Третья партия, отправляемая в производство, составляет 80 кг. У нас остался остаток со второй поставки 120 килограмм по цене 30 рублей за килограмм. Следовательно, 80 кг (третью партию, отправляемую в производство) учитываем по цене 30 рублей, что составит 80*30=2400 рублей (запоминаем, что во второй поставке остается (120-80) 40 кг материалов по цене 30 руб. за килограмм.

Четвертая партия, отправляемая в производство, составляет 40 кг. У нас остался остаток с третьей поставки 40 килограмм по цене 30 рублей за килограмм. Следовательно, 40 кг (четвертую партию, отправляемую в производство) учитываем по цене 30 рублей, что составит 40*30=1200 рублей.

Всего в производство при методе ФИФО отправляем материалов на сумму 8500+4400+2400+1200=16500 рублей.

Обобщим полученные данные в таблице.

Таблица 1 Реализация метода FIFO

| Данные | Поступило материалов, кг | Цена за единицу, руб. | Сумма, руб. |

| Сальдо (остаток) на начало периода | 200 | 50 | 10000 |

| Поступило за месяц: | |||

| 1 поставка | 100 | 20 | 2000 |

| 2 поставка | 150 | 30 | 4500 |

| 3 поставка | 50 | 15 | 750 |

| 4 поставка | 80 | 45 | 3600 |

| Итого поступило | 380 | 110 | 10850 |

| Отпущено в производство | |||

| 1 партия | 170 | 8500 | |

| 2 партия | 160 | 4400 | |

| 3 партия | 80 | 2400 | |

| 4 партия | 40 | 1200 | |

| Итого | 450 | 16500 | |

| Сальдо (остаток) на конец периода | 130 | 4350 |

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

Источник: https://www.goodstudents.ru/buh-uchet/682-fifo-buh.html

Метод фифо

Метод Фифо — популярная в бухгалтерском учете методика, подразумевающая оценку запасов по себестоимости начальных (первых) покупок. Название метода FIFO расшифровывается как «first in — first out», то есть, товар, который поступил первым, в первую очередь и должен быть применен.

Метод Фифо — способ оценки запасов, в котором сначала происходит списание материалов первой партии (по ее объему и цене), а после идут товары второй партии и так далее. Манипуляции выполняются до тех пор, пока не списывается общее число израсходованных в месяц запасов.

Метод фифо: сущность и особенности учета

Часто метод FIFO называют методикой «естественной очереди». Последняя нашла свое применение в самых различных сферах (информатике, правилах дорожного движения и бухгалтерском учете в том числе).

Благодаря фифо, бухгалтер уходит от сложных расчетов и не учитывает инфляционные процессы.

Сущность методики в том, что специалист ведет расчет материальных ресурсов компании по ходу их закупок и попадания на склады.

https://www.youtube.com/watch?v=8wGXW7zsfcs

Методика фифо — популярный способ оценки ресурсов предприятия, который активно применяется в бухучете и сегодня. Его особенность — хронологическое списывание материала. Основной принцип заключен в названии — «first in — first out». То есть материальные ценности, которые поступили на склад первыми, должны в первую очередь и расходоваться. Те, что поступили за ними — во вторую и так далее.

В практической сфере деятельности списание ресурсов происходит в двух направлениях — на реализацию или на производство. Начинается все с первой партии (производится учет по ее объему и цене). Далее переходит очередь ко второй партии и так далее. Процесс длится до момента, пока все ресурсы не списываются или же не учитываются бухгалтером.

При использовании обычной методики бухгалтер не делается сложных допущений — он работает с объемом всех партий (первой, второй, третьей и так далее).

Конечным результатом становится учет всей продукции, которая была израсходована на производстве.

Результат — усложнение расчетов и появление лишних остатков за последний месяц или за используемый в основе отчетный срок из 1-ой партии (одна цена), далее — из 2-ой партии (другая цена) и так далее.

Особенность и специфика методики фифо в том, что товары и материальные ценности реального производства не могут расходоваться в один момент.

Бухгалтер принимает этот факт и осуществляет списание ресурсов в разные временные промежутки, с учетом себестоимости товаров и материалов. За основу берется лишь время поступления на склад.

Учет начинается всегда с материалов, которые поступили на склад в первую очередь.

Благодаря такой особенности расчета, метод фифо можно использовать в компаниях самой различной направленности, к примеру, в логистической деятельности (при размещении и хранении товара на складах), на сложном производстве, на предприятиях, занимающихся оптовой торговлей и так далее.

Но есть исключение. Метод фифо нельзя применять в организациях, которые занимаются розничной торговлей. Причина в том, что такой бизнес предполагает процесс списания по точной цене для каждого из товаров. В fifo это сделать не получается.

Благодаря своим качествам и точности, метод фифо активно применяется в бухгалтерии и налоговой сфере. С его помощью удается в значительной степени ускорить процессы расчета и не ждать окончания отчетного периода.

Как следствие, отдел бухгалтерии работает в стабильном режиме и своевременно успевает производить учет. С методом фифо не происходит таких ситуаций, когда бухгалтер завален работой к концу года или квартала — все делается равномерно.

При этом нельзя забывать, что при расчете по методу fifo инфляция в учет не берется.

Метод фифо: особенности списания, преимущества и недостатки

В случае применения метода фифо, нужно учесть следующие недостатки:

— во-первых, при учете товаров инфляционные процессы в учет не берутся.

Если расходование материалов происходит неравномерно, то по стоимости первой партии могут быть списаны ценности, поступившие по большей цене (к примеру, подорожавшие по причине инфляции).

В итоге полученные после расчетов результаты могут оказаться нереальными — завышенными. В ряде случаев это может привести к неприятным последствиям;

— во-вторых, при расчете методом фифо происходит завышение налоговых платежей и финансовых показателей компании. Такое возможно, если расходование материалов производится неравномерно, то есть разными объемами в каждый из отчетных месяцев. Увеличение налоговых выплат невыгодно предприятию;

— в-третьих, усложняется планирование затрат компании и ухудшается процесс управления предприятием. Руководитель по факту расчета получает заведомо высокие данные. В итоге он составляет некорректную политику дальнейшего развития компании. Это может стать причиной негативных последствий в будущем.

Чтобы избежать подобных проблем, метод фифо обязательно берется в учет при разработке политики предприятия и при составлении финансовых планов на будущие периоды.

К преимуществам метода фифо стоит отнести:

— простоту учета. Применение этого способа расчета позволяет ускорить работу бухгалтера и избавиться от всех лишних остатков за отчетный срок;

— удобство использования. Метод фифо особенно актуален в тех компаниях, где прибывающие товары используется первыми. Важный момент — «допущения» бухгалтера. Если они правильные и имеют место на предприятии, то фифо будет выгодным и удобным. Данный фактор особенно актуален для предприятий, имеющих дело со скоропортящейся продукцией;

— отличные показатели для привлечения инвестиций. Если директор (управляющий) компании (предприятия) принимает решение привлечь средства в производственный процесс и заинтересовать инвесторов, то метод фифо является наиболее выгодным и удобным (если сравнивать с другими способами учета).

Чтобы понять отличия метода fifo, достаточно оценить его практическую ценность. К примеру, на склад компании поступают товары небольшими партиями. Каждая из них дорожает по причине инфляции. При этом расходование материалов производится неравномерно. В итоге под конец месяца бухгалтер обязуется учесть текущие остатки из каждой партии и расходованные в производстве материалы.

Если применять обычный способ, то бухгалтеру приходится рассчитывать остатки и расход по каждой из партий. При этом на следующий период остатки никуда не деваются, они накапливаются и еще больше усложняют жизнь специалисту при совершении расчетов в будущих месяцах.

Применение фифо — возможность для бухгалтера производить списание первой партии в тот период, когда материалы были расходованы на предприятии и главное — в объеме этой же партии. По завершении месяца остатки не исчезают (речь идет о материалах, поступивших на склад предприятия), но их учет производится по себестоимости крайней с конца партии. Это упрощает расчеты специалиста.

Особый вопрос — списание продукции. В ряде случаев применение методики фифо является чисто формальным.

То есть отпуск продукции осуществляется с учетом принятого решения продавца (кладовщика), а учет товара происходит по той цене, по которой была приобретена первая (самая старая) партия.

С другой стороны, применение метода fifo позволяет увидеть реальные затраты предприятия, проследить текущие инвестиции и произвести расчет их окупаемости.

Метод фифо является допустимым и отмечается в пункте 73 методички по бухгалтерскому учету запасов предприятия. В процессе списывания товара по методу фифо, стоит учесть приведенные ниже правила:

— рассчитываться должен не только расход и приход товара, но и наличие остатка на складе;- в случае применения обычного фифо остатки учитываются лишь один раз — по завершении каждого из месяцев;

— на практике может использоваться две методики фифо — простая и модифицированная. Особенность последней — учет «скользящей» стоимости, а именно средней цены. Пересчет средней стоимости производится ежедневно в момент отпуска.

Источник: https://utmagazine.ru/posts/12123-metod-fifo

Что такое методы ЛИФО и ФИФО?

Правильное определение себестоимости продукции, выпускаемой предприятием, является одной из задач подразделений, ведущих бухгалтерский и налоговый учет. Расходы организации, представляющие оценку стоимости всех материальных ресурсов, использованных при производстве продукции, группируются по определенным признакам, а затем суммируются в некоторой последовательности.

Правила этой группировки отражаются в учетной политике предприятия и являются неизменными, как минимум, в течение всего отчетного года. Сложность учета определения себестоимости приобретения товарно-материальных ценностей (далее ТМЦ) увеличиваются с ростом сложности каждого отдельного производства.

Что это такое?

ЛИФО и ФИФО – это методы, которые позволяют получить финансовый результат деятельности любого предприятия, опираясь на различные подходы к себестоимости ТМЦ. При этом выбор подхода ограничен законодательством.

Согласно рекомендованному плану счетов, для учета ТМЦ используется 10-й счет «Материалы».

Процесс списания материальных ценностей на производство и определение фактической стоимости материалов осуществляется с помощью следующих методов:

- по средней себестоимости;

- метод ФИФО — по себестоимости самых первых закупок;

- метод ЛИФО — по себестоимости самых последних закупок;

- по стоимости каждой единицы.

Надо иметь в виду, что предприятие вправе в учетной политике определить метод оценки сразу для всех используемых ТМЦ, но допускается определять различные методы для разных групп материальных ценностей.

Расшифровка заложена в основе определения метода выбытия.

Last in First out

Метод ЛИФО ― LIFO (Last in First out) расшифровывается как «Последним пришел ― первым ушел». Суть в том, что при списании материальных запасов изначально в расход берутся стоимости последних приобретений.

First in First out

Метод ФИФО ― FIFO (First in First out) означает «первым пришел ― первым ушел». Теоретически предполагается, что вначале будут использоваться материалы, поступившие по времени первыми.

Отличия и сравнительные характеристики методов оценки

ФИФО и ЛИФО отличаются друг от друга по некоторым критериям.

И эти различия состоят в следующем:

- ФИФО – закрепленный на официальном уровне способ бухгалтерской оценки себестоимости ТИЦ, в то время как ЛИФО официально отменили в 2008 году. Если же коснуться налогового учета, то ФИФО тоже до сих пор используется, а второй метод отменили в 2015 году.

- При ФИФО оценивается себестоимость строго по стоимости первой приобретенной партии, а при ЛИФО – последней.

- При методе ФИФО есть риск допущения ошибки в ходе расчетов, что связано с влиянием на стоимость инфляции, а в случае с ЛИФО подобный просчет минимален.

Плюсы и минусы

У метода ФИФО выделяют следующие качества:

| Плюсы | Минусы |

| 1. Быстро рассчитывается и просто использовать в бухучете.2. Увеличивается кредитоспособность организации и шанс на привлечение больших инвестиционных вливаний. | 1. Не учитывается инфляция при неравномерном применении запасов товарных ценностей.2. Есть риск, что в ходе расчетов будет выбрана неверная стратегия по развитию организации. |

Метод ЛИФО обладает следующими особенностями:

| Плюсы | Минусы |

| 1. Возможно снижение налоговых обязательств, если используются малые объемы материально-товарных ценностей.2. Лучше получится оценить экономическую прибыль в ходе определения восстановительной стоимости запасов. | 1. Увеличиваются налоговые сборы, если происходит учет часто ликвидируемых запасов.2. Отсутствует возможность отразить реальное движение ТМЦ на производстве. |

Применение в бухгалтерском учете

Наличие у компании сырьевых запасов – основное условие, чтобы не останавливалось производство предприятия и хозсубъектов другой направленности.

В целях бухучета допускают использование разных способов определения себестоимости.

Особенности метода ЛИФО

Оценка ТМЦ, основанная на методе ЛИФО, означает, что в какой бы последовательности и по какой цене не приобретались бы ТМЦ, списываться на продажу или на производство они будут в обратной последовательности поступления.

Независимо от последовательности поступления партий ТМЦ, списываться всегда будет последняя поступившая партия по последней цене.

Основной особенностью метода ЛИФО является то, что он позволяет учитывать в себестоимости продукции последствия инфляции.

Ее текущей уровень уже учтен в себестоимости последней партии ТМЦ, которая и списывается на производство по цене с учетом инфляционной составляющей.

Такой подход позволяет держать стоимость выпускаемой продукции в соответствии с экономической ситуацией в стране и удерживать конкурентоспособные цены на свою продукцию по отношению к производителям-конкурентам.

Важно! В настоящее время метод ЛИФО законодательно отменен.

Пример задачи с проводками

Организация учитывает себестоимость материалов по закупочным ценам. Списание осуществляется методом ЛИФО. В качестве ТМЦ для примера выберем электроды, которые предприятие закупает пачками (упаковками). Изначально на складе было 100 пачек по одинаковой цене 60000 рублей за пачку, итого – 6000000 рублей.

Далее за месяц было закуплено:

- 200 пачек (упаковок) по 80000 рублей, итого – 16000000 рублей;

- 100 пачек (уп.) — 70000 рублей за пачку, итого – 7000000 рублей.

За месяц со склада было отпущено 200 пачек электродов.

При этом на производство было списано 100 пачек по 70000 рублей общей стоимостью 7000000 рублей и 100 пачек (упаковок) по 80000 рублей всего на 8000000 рублей.

Проведем расчет себестоимости списанных электродов:

- 100 п.(у.) * 70000 руб. + 80000 руб. * 100 п.(у.) = 15000000 руб.

- Стоимость одной пачки: 15000000 руб. / 200 п. = 75000 руб./п.

Бухгалтерия оформит проводку:

Дт счета 20 Кр. счета 10 – 15000000 руб. – списание материалов (электродов) на производство.

Особенности метода ФИФО

ФИФО, как метод, основывается на том, что независимо от последовательности поступления ТМЦ на склад, списываться будет самая первая партия ценностей.

Согласно методу ФИФО, каждая группа поступивших материалов рассматривается отдельно, без учета всех прежних поступлений.

В производство списывается самая первая партия материалов, если этого количества не хватает, то недостающие материалы списываются из следующей партии, и так далее.

К каким тмц применяют?

В настоящее время понятие «срок годности» очень актуально для многих групп ТМЦ, например, при производстве мясной или молочной продукции.

Выпуск сложной бытовой техники также сопряжен с этой проблемой. Новые модели телевизоров, холодильников и другой техники нужно немедленно реализовывать, чтобы опередить своих конкурентов и выставить на рынок свою продукцию первыми. Это позволит получить максимальную прибыль.

Такой подход экономически оправдан, когда необходимо провести точный анализ окупаемости инвестиций в ТМЦ и реально оценить расходы.

Но данный подход имеет и свои недостатки:

- не учитывается реальное влияние инфляции на себестоимость всего того, на чем специализируется предприятие;

- нет возможности учесть колебания цен между различными партиями ТМЦ, которые могут приобретаться в разное время и у разных поставщиков.

Оценка средней себестоимости

Наиболее удобным является метод, определяемый как списание по средней себестоимости.

В качестве них берется не фактическая себестоимость ТМЦ, а отвлеченная стоимость, полученная расчетным путем, например, планово-расчетная цена или средняя цена за прошлые периоды (квартал, год).

Средняя себестоимость единицы ТМЦ в конце рассматриваемого периода по группам материальных ценностей в отдельности определяется как отношение всей их стоимости (вся сумма ТМЦ на начало периода и сумма закупленных за отчетный период ТМЦ) к числу этих материалов (число оставшихся на начало периода и закупленных за отчетный период).

Стоимость списанных ТМЦ находится путем умножения числа ценностей на среднюю рассчитанную себестоимость.

В свою очередь, стоимость числа оставшихся ТМЦ по окончанию периода находится путем умножения их оставшегося количества на среднюю расчетную себестоимость этих ценностей.

Пример задачи с проводками

Воспользуемся теми же начальными условиями, что были рассмотрены в примере по учету методом ЛИФО.

Согласно выбранному методу не важно, из какой партии будут списываться электроды.

Рассчитаем их среднюю стоимость на конец отчетного периода:

100 п. * 60000 руб. + 200 п. * 80000 руб. + 100 п. * 80000 руб. = 30000000 руб.

Определяем среднюю стоимость одной пачки электродов в отчетном периоде:

30000000 руб. / 400 п. = 75000 руб./п.

Рассчитаем себестоимость списанных электродов:

200 п. * 75000 руб. = 15000000 руб.

Бухгалтер оформит следующую проводку:

Дт сч. 20 Кр сч. 10 – 15000000 руб. – списание материалов (электродов) на производство.

Какой отменен?

Довольно долго способы оценки в бухучете отличались от налогового учета. ЛИФО был отменен Приказом Минфина России от 30.03.2001 N 26н для бухгалтерского учета. Постановлением был внесен целый ряд изменений в отдельные нормативно-правовые акты по бухучету.

Источник: http://buhdzen.ru/analiz-hozjajstvennoj-dejatelnosti/metody-lifo-i-fifo/

Метод ЛИФО | Last-in, First-out, LIFO

Метод ЛИФО (англ. Last-in, First-out, LIFO) является одним из способов оценки себестоимости запасов и себестоимости реализованной продукции. Его применение подразумевает, что запасы списываются на себестоимость реализованной продукции в обратном порядке, которому они ставились на баланс.

Другими словами, самые новые запасы списываются на себестоимость реализованной продукции в первую очередь, а самые старые запасы отражаются в остатках на конец отчетного периода по себестоимости.

Метод ЛИФО может применяться как в системе периодического, так и непрерывного учета запасов, что лучше проиллюстрировать на примере.

Пример

Компания, работающая в сфере розничной торговли строительными материалами, в течение 4-го квартала осуществляла следующие операции по купле-продаже облицовочного кирпича.

* при покупке облицовочного кирпича указана его себестоимость, а при продаже цена реализации

Остаток облицовочного кирпича на 1 октября составлял 20000 штук при себестоимости 3,05 у.е. за штуку.

Система периодического учета запасов по методу ЛИФО

При расчете себестоимости реализованной продукции в 4-ом квартале необходимо списать запасы в обратном порядке, которому они были поставлены на баланс.

Первой будет списана последняя партия поставки за 6-ое декабря, затем последовательно поставки, полученные 13 ноября и 5-го октября, а в последнюю очередь запасы из остатков на начало 4-го квартала.

Объем реализованной продукции в отчетном периоде составил 247000 штук облицовочного кирпича, а приобретено, включая остатки, 255000 штук. Таким образом, остаток кирпича на конец 4-го квартала составит 27000 ед. (380000-253000).

40000+38000+45000+125000+55000+50000 = 353000 шт.

20000+120000+140000+100000 = 380000 шт.

В соответствии с методом ЛИФО партии поставки за 6 декабря и 13 ноября будут полностью списаны на себестоимость реализованной продукции в количестве 240000 штук (100000+120000), а из партии поставки за 5 октября будет списано 113000 штук (353000-240000). Следовательно, себестоимость реализованной продукции в 4-ом квартале составит 1220250 у.е.

100000*3,70+140000*3,45+113000*3,25 = 1220250 у.е.

Себестоимость остатка запасов на 31 декабря составит 83750 у.е.

20000*3,05+7000*3,25 = 83750 у.е.

Система непрерывного учета запасов по методу ЛИФО

Система непрерывного учета предполагает пересчет себестоимости остатка запасов и себестоимости реализованной продукции по факту каждой операции.

5 октября. Складские остатки облицовочного кирпича составят 140000 ед. (20000+120000) при себестоимости 607000 у.е.

20000*4,25+120000*4,35 = 607000 у.е.

17 октября. Себестоимость реализованной продукции будет рассчитана по себестоимости облицовочного кирпича из последней на данный момент партии поставки (за 5 октября) 3,25 у.е. за штуку и составит 130000 у.е.

40000*3,25 = 130000 у.е.

Складские остатки составят 100000 штук (140000-40000) при себестоимости 321000 у.е.

(120000-40000)*3,25+20000*3,05 = 321000 у.е.

25 октября. Себестоимость реализованной продукции также будет определена по последней партии поставки и составит 123500 у.е.

38000*3,25 = 123500 у.е.

Остаток запасов на складе составит 62000 ед. (100000-38000) при себестоимости 197500 у.е.

(120000-40000-38000)*3,25+20000*3,05 = 197500 у.е.

4 ноября. На себестоимость реализованной продукции будут полностью списан остаток партии поставки за 5 октября в количестве 42000 штук (120000-40000-38000) и 3000 штук из остатка на начало квартала, что составит 145650 у.е.

42000*3,25+3000*3,05 = 145650 у.е.

Остаток запасов, в свою очередь, составит 17000 штук (62000-45000) при себестоимости 51850 у.е.

17000*3,05 = 51850 у.е.

13 ноября. Остаток облицовочного кирпича на складе составит 157000 ед. (17000+140000), а его себестоимость 534850 у.е.

140000*3,45+17000*3,05 = 534850 у.е.

25 ноября. Себестоимость реализованной продукции будет рассчитана по цене последней, на этот момент, партии поставки и составит 431250 у.е.

125000*3,45 = 431250 у.е.

Остаток запасов на складе составит 32000 ед. (157000-125000) при себестоимости 103600 у.е.

(140000-125000)*3,45+17000*3,05 = 103600 у.е.

6 декабря. Остаток облицовочного кирпича на складе составит 132000 ед. (100000+32000) при себестоимости 473600 у.е.

100000*3,70+15000*3,45+17000*3,05 = 473600 у.е.

17 декабря. Себестоимость реализованной продукции рассчитывается по стоимости одного облицовочного кирпича из партии поставки за 6 декабря и составит 203500 у.е.

55000*3,70 = 203500 у.е.

Остаток запасов на складе составит 77000 ед. (132000-55000) при себестоимости 270100 у.е.

45000*3,70+15000*3,45+17000*3,05 = 270100 у.е.

28 декабря. На себестоимость реализованной продукции будет полностью отнесен остаток партии поставки за 6 декабря и 5000 ед. из партии поставки за 13 ноября, что составит 183750 у.е.

45000*3,70+5000*3,45 = 183750 у.е.

Складской остаток запасов составит 27000 ед. (77000-50000) при себестоимости 86350 у.е.

10000*3,45+17000*3,05 = 86350 у.е.

Использование метода ЛИФО в системе непрерывного учета показало, что себестоимость реализованной продукции в 4-ом квартале составила 1217650 у.е. (130000 + 123500 + 145650 + 431250 + 203500 + 183750), а себестоимость остатка запасов 86350 у.е.

Итак, можно сделать вывод, что результаты применения метода ЛИФО в системе периодического и непрерывного учета запасов могут различаться.

- ← Метод ФИФО

- Метод средней стоимости →

Источник: http://allfi.biz/FinancialAccounting/Inventories/metod-LIFO.php

Методы FIFO и LIFO для определения ценности активов — Юридический справочник бизнеса

Требования ведения бухгалтерского и налогового учета обязывают организации учитывать материально-производственные запасы.

В связи с тем, что списание МПЗ зачастую оказывает воздействие на размер налога на прибыль, сотрудники налоговых органов осуществляют контроль за правильностью списания МПЗ и за закреплением способа списания во внутренней документации организации. Для списания материалов длительное время организациями применялся один из следующих методов: FIFO или LIFO.

Первый из них расшифровывается как «first in, firs out» (первый пришел, первый ушел) – это значит, что продукция, которая раньше поступила на склад, отпускается в первую очередь. Второй метод, наоборот, заключается в первичном отпуске товаров, поступивших на склад последними. Аббревиатура LIFO в данном случае означает «last in, first out» (последний пришел, первый ушел).

Если товары, поступающие на склад, не имели срока годности, выбор метода их отпуска не был принципиален, поэтому зачастую определение очередности отпуска продукции было важно только в рамках ведения бухгалтерского учета. Проще говоря, знание приоритетности отпуска товаров позволяло бухгалтеру или руководителю организации точно определить, какая именно продукция была отпущена.

В 2008 году метод LIFO был отменен и перестал использоваться в бухгалтерии. Впрочем, это не повлияло на применение способа в налоговом учете организаций. В 2015 году, после внесения множества изменений в налоговое законодательство, действие LIFO было полностью отменено, поэтому сегодня данный способ практически не используется.

Метод списания FIFO

Метод FIFO дает возможность оценивать фактические расходы и прослеживать путь инвестиций, что, в свою очередь, позволяет оценивать их окупаемость. Порядок действий при использовании данного способа прописан в методических указаниях по бухучету МПЗ. Так, при списании продукции должны применяться определенные правила.

В частности:

- в зависимости от себестоимости первой партии товара рассчитываются не только поступления и затраты, но и остаток в складских помещениях;

- метод FIFO может использоваться в обычной или модифицированной форме, в случае использования последней, во внимание берется так называемая «скользящая» стоимость (средняя стоимость, которая пересчитывается ежедневно на момент отпуска продукции);

- при использовании стандартного метода FIFO учет остатков продукции производится один раз в конце каждого месяца.

Для применения метода FIFO компанией может использоваться практически любое программное обеспечение для бухгалтерского учета – 1С, «БухСофт», «РАУЗ» и прочее. В некоторых случаях может быть достаточно простого Excel.

Данный метод достаточно удобен, но имеет и определенные недостатки. В частности, его использование может привести к некорректному вычислению прибыли и налогооблагаемой базы из-за того, что при расчетах могут не учитываться инфляционные или ценовые колебания.

Примеры использования

Для того чтобы нагляднее продемонстрировать применение метода FIFO, рассмотрим конкретные примеры (использование стандартного и модифицированного методов).

Стандартный метод

Предположим, в первый месяц компанией было закуплено 30 книжных полок стоимостью 1200 рублей каждая. Во втором месяце было произведено еще две поставки – первая в количестве 10 штук стоимостью 1100 рублей, вторая – в количестве 5 штук стоимостью 1300 рублей за единицу. По запросу клиента начальник склада должен выдать 42 книжные полки.

Расчет по методу FIFO будет выглядеть следующим образом:

- для начала рассчитывается средняя себестоимость товаров к выдаче: 30х1200 + 10х1100 + 5х1300 = 36000 + 11000 + 6500 = 53500;

- затем определяется средняя стоимость одной книжной полки: 53500 / 42 = 1273,8 рублей, соответственно, на складе останется три книжных полки стоимостью 1300 рублей каждая.

Рассмотрим этот же пример при скользящем методе учета:

- стоимость полок, которые останутся на складе организации, будет составлять 3х1300 = 3900 рублей;

- стоимость полок, подлежащих списанию со склада, составит 30х1200 + 10х1100 + 5х1300 – 3900 = 36000 + 11000 + 6500 – 3900 = 49600 рублей.

Метод учета LIFO

Данный метод ранее был включен в состав допустимых способов учета списания товаров в пункт 73 методических указаний по бухучету МПЗ, но, как мы уже отметили, сегодня его применение отменено. Метод LIFO предусматривал списание в себестоимость в первую очередь последней поступившей по времени партии МПЗ.

При данном методе в случае колебания стоимости товаров себестоимость продукции является наиболее приближенной к уровню цен в момент ее продажи. В результате данный метод показывает меньшую чистую прибыль в периоды инфляции, и большую прибыль в периоды дефляции, при этом взлеты и падания выравниваются.

Отмена метода LIFO связана с целым рядом факторов:

- со стремлением приблизить отечественную бухгалтерскую систему к международной, в которой подобный метод практически не применяется;

- с невыгодностью применения метода для ИП и юридических лиц в связи с происходящими инфляционными процессами.

Сравнение способов

Каждый из рассматриваемых методов имеет свои преимущества и недостатки.

К преимуществам можно отнести:

- метод FIFO позволяет осуществлять расчеты с высокой скоростью, при этом он прост и понятен в своем применении (метод зачастую используется в организациях, в которых производственный процесс имеет последовательное использование, что присуще для скоропортящейся продукции);

- метод LIFO позволяет снизить налоговые обязательства при небольшом объеме материальных запасов, а также в случаях, когда объем приобретаемой продукции больше, чем объем списанных товаров.

К недостаткам рассматриваемых методов можно отнести:

- метод FIFO не учитывает инфляцию при неравномерном использовании продукции (себестоимость запасов, которые поступают на склад, увеличивается на процент инфляции, что завышает финансовый показатель и увеличивает налоговые затраты, все это может привести к выбору неправильной стратегии развития организации);

- метод LIFO предполагает увеличение налоговых затрат при учете МПЗ, которые часто ликвидируются, также при использовании данного метода отсутствует возможность отражения реального движения запасов на производстве.

Источник: http://bizjurist.com/buhuchet/fifo-i-lifo.html

Фифо в бухгалтерском учете пример

- По себестоимости первых по времени приобретения материальных ценностей (ФИФО).

- По себестоимости последних по времени приобретения материальных ценностей (ЛИФО).

- Производя списание нужно помнить, что тот же метод будет применяться и в налоговом учете. Правильный выбор метода Как правило, порядок списания запасов установлен внутренней политикой компании. При этом разные виды ценностей могут списываться различными методами. Но для одной и той же номенклатуры запасов метод неизменен. В современном учете большее распространение получили первый и второй способы. ФИФО и ЛИФО вызывают массу вопросов у экономистов и руководителей предприятий. Однако, не принимать их во внимание было бы серьезным упущением. Например, метод ФИФО — это прекрасная возможность повысить имидж предприятия в глазах партнеров.

Пример расчета по методам фифо и лифо в бухгалтерском учете

Третья партия, отправляемая в производство, составляет 80 кг. У нас остался остаток со второй поставки 120 килограмм по цене 30 рублей за килограмм. Следовательно, 80 кг (третью партию, отправляемую в производство) учитываем по цене 30 рублей, что составит 80*30=2400 рублей (запоминаем, что во второй поставке остается (120-80) 40 кг материалов по цене 30 руб.

за килограмм. Четвертая партия, отправляемая в производство, составляет 40 кг.

Метод фифо. расчет. пример

Чтобы избежать негативных последствий, в первую очередь не стоит забывать об особенностях метода при анализе результатов финансовой деятельности и планировании дальнейшего развития предприятия.

Перед применением способа ФИФО желательно тщательно обдумать его необходимость в бухгалтерском учете организации. Правила расчета ФИФО – один из установленных ПБУ методов учета материально-производственных запасов.

Для организации правильного процесса списания запасов, следует придерживаться правил его применения:

- расчету подлежат не только приходуемые и расходуемые МПЗ, но и их остатки на складе;

- неиспользованные запасы подлежат учету один раз в конце месяца;

- предприятие вправе применять простую и модифицированную форму ФИФО.

Модифицированный способ учета предполагает использование при расчете средней стоимости МПЗ, которую ежемесячно пересчитывают.

Метод фифо, пример расчета и особенности применения для списания мпз

Предприятия могут применять различные варианты методов бухгалтерского учета материально-производственных запасов, один из которых — метод списания материалов в производство по стоимости первых партий приобретения (ФИФО). Каким документом регламентирован метод ФИФО? В п.

16 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России № 44н от 09.01.2001, отражено, что оценка стоимости запасов при их выбытии производится одним из нескольких способов, среди которых и данный метод.

Каждое предприятие обязано отразить в учетной политике выбранный метод списания запасов.

В чем заключается метод ФИФО? При применении данного метода используется следующий принцип: материально-производственные запасы при их списании на различные нужды оцениваются по себестоимости первых по времени закупок.

Учет по методу фифо. метод фифо: определение, применение

ВажноВ избранноеОтправить на почту Пример расчета по методу ФИФО представлен в нашем материале в двух видах. Из статьи вы узнаете о его базовом принципе и сфере применения, а также о том, почему не используется в настоящее время метод ЛИФО.

ФИФО в бухгалтерском учете — это… Модели применения ФИФО Какой способ списания материалов отменен? Итоги ФИФО в бухгалтерском учете — это… ФИФО — это один из допустимых в бухучете способов списания стоимости материалов в производство или при их ином выбытии (п.

73 Методических указаний по бухучету МПЗ, утв. приказом Минфина России от 28.12.2001 № 119н).

С остальными методами списания МПЗ вас познакомит материал «Как списывается стоимость материально-производственных запасов?».

Метод фифо — это… метод фифо означает

Пример решения Рассчитать стоимость материально-производственных запасов, выбывших со склада, можно двумя способами:

- Вычисляется общая стоимость всех запасов данной номенклатуры, оприходованных на складе за весь период, и от нее отнимается стоимость материальных ресурсов на конец отчетного периода.

- Расчет производится исходя из стоимости единицы товара в первой (по времени) партии, если запасов этого поступления не покрывают выбытие полностью, учитывается стоимость товаров из второй, третьей партии и т. д.

Детально изучить оба варианта поможет простая задача. Предприятие приходует товары по цене поставщика, а списание со склада производится по методу ФИФО. На начало отчетного периода на складе предприятия осталось 100 ящиков гвоздей по цене 300 рублей каждый.

Итого материальных ценностей на сумму 30 000 рублей.

Uma-sovsem.net

В течении месяца на склад поступили еще две партии гвоздей по следующим ценам: 120 ящиков по 400 рублей и 200 ящиков по 450 рублей.

В этот же период в производственных целях со склада выбыли 180 ящиков гвоздей.

В соответствии с правилами списания по методу ФИФО примем, что израсходовано было 100 ящиков гвоздей по 300 рублей (на сумму 30 000 рублей) и 80 ящиков по 400 рублей (на сумму 32 000 рублей).

ВниманиеВ конце месяца на складе остаются 40 ящиков по 400 рублей (на сумму 16 000 рублей) и 200 ящиков по 450 рублей (на сумму 90 000 рублей). Выполним расчет, применив первый метод.

Вычислим среднюю стоимость оставшихся на складе ящиков: (16 000+90 000)/(40+200)=441,66 рубль. Полученную стоимость умножаем на количество товара на складе на конец отчетного периода: 441,66*(40+200)=105 998,40 рублей.

Для простоты вычислений округлим полученную сумму до 106 000 рублей.

Метод фифо

ФИФО – метод учета себестоимости товарно-материальных ценностей, при котором сначала списывают те партии, которые поступили в первых поставках.

Название происходит от английского выражения «first in, first out», которое дословно переводится как «первым прибыл, первым вышел».

Это один из наиболее часто используемых бухгалтерами всего мира методов, которому и будет посвящен материал статьи.

д. Учет заканчивается в тот момент, когда последняя поставка будет отпущена со склада.

Метод фифо в бухгалтерском учете пример

Применяется в компаниях, в которых производственный процесс имеет последовательное использование, что характерно для скоропортящихся материалов.

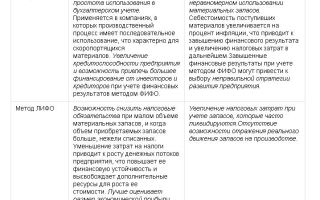

Увеличение кредитоспособности предприятия и возможность привлечь большее финансирование от инвесторов и кредиторов при учете финансовых результатов методом ФИФО. Не учет инфляции при неравномерном использовании материальных запасов.

Себестоимость поступивших материалов увеличивается на процент инфляции, что приводит к завышению финансового результата и увеличению налоговых затрат в дальнейшем.

Завышенные финансовые результаты при учете методом ФИФО могут привести к выбору неправильной стратегии развития предприятия. Метод ЛИФО Возможность снизить налоговые обязательства при малом объеме материальных запасов, и когда объем приобретаемых запасов больше, нежели списанных.

Фифо в бухгалтерском учете примеры

В течение месяца на склад поступила присадка на общую сумму 274 200 руб.:

- 1-е поступление — 600 кг (254 руб./кг);

- 2-е поступление — 300 кг (270 руб./кг);

- 3-е поступление — 150 кг (272 руб./кг).

В производство списано 720 кг присадки. Расчет по стандартной модели ФИФО: 1. Рассчитаем стоимость списанной присадки:

- 60 кг из остатка на начало месяца (14 700 руб.);

- 600 кг из 1-го поступления (600 кг × 254 руб./кг = 152 400 руб.);

- 60 кг из 2-го поступления (60 кг × 270 руб./кг = 16 200 руб.).

Итого: 14 700 + 152 400 + 16 200 = 183 300 руб. 2. Определим стоимость и количество остатка материала на конец месяца: 14 700 + 274 200 − 183 300 = 105 600 руб. 60 + (600 + 300 + 150) − 720 = 390 кг. Расчет по модифицированной модели ФИФО: 1.

Для учета такой хозяйственной операции применяют один из методов, в числе которых определен и метод ФИФО. Порядок оформления прихода и отпуска МПЗ регламентирует учетная политика. Особенности ФИФО — метод, который подразумевает, что бухгалтер принимает за данность то, что МПЗ не расходуются за одно мгновение, а списываются постепенно.

При этом не все предприятия следуют первой части условия, т. е. главным критерием все же является применение именно цен начальной партии для первого отпуска в производство/на реализацию.

Источник: http://yurburo61.ru/fifo-v-buhgalterskom-uchete-primer/

При методе фифо пример

Расчет стоимости списанной в производство присадки: 14 700 + 274 200 − 105 600 = 183 300 руб. Выводы из рассмотренного примера:

- стоимость списанных материалов и остатка одинаковы при использовании обеих моделей ФИФО;

- при втором варианте достаточно точно определить, материалы из каких именно партий составляют остаток на складе, а стоимость списанных материалов определяется расчетным путем без обязательного отнесения на конкретную партию;

- при первом варианте нужно точно определять, из каких именно партий материалы списываются и остаются на конец месяца.

Таким образом, стандартная расчетная модель ФИФО обладает повышенной трудоемкостью, если в течение месяца закупки материалов производятся достаточно часто. Какой способ списания материалов отменен? До 2008 года методы ФИФО и ЛИФО считались допустимыми для списания материалов.

Учет по методу фифо. метод фифо: определение, применение

Чтобы в полной мере осознать это преимущество, рассмотрим условный пример, без числовых данных: На предприятие N поступают МПЗ мелкими партиями. По мере использования стоимость каждой из них возрастает, а сами запасы расходуют неравномерно.

ВажноНа конец месяца возникает необходимость учета остатков из каждой поставки и величины израсходованных запасов.

При обычной методике учета бухгалтеру предстоит выполнить множество непростых и рутинных операций: остатки должны быть рассчитаны по каждой партии отдельно, а их величина в следующем периоде только увеличивается.

ВниманиеФИФО – метод, который позволит бухгалтеру произвести списание остатков по стоимости крайней партии с конца. Расчеты при этом значительно упрощаются. Недостатки методики FIFO Каким универсальным бы способ не казался, он все же имеет свои отрицательные стороны, которые могут отразиться на деятельности предприятия.

Метод фифо, пример расчета и особенности применения для списания мпз

Данный способ применим в бухучете разных по отраслевой специфике компаний:

- промышленных предприятий;

- логистических фирм;

- оптовых компаний и др.

Для розничной торговли метод ФИФО непригоден, поскольку не позволяет в бухучете формировать себестоимость по отдельным видам товаров в точной оценке.

В основе данного метода лежит допущение о порядке списания МПЗ: материалы при списании в производство или ином выбытии оцениваются в той последовательности, в которой были приобретены. При этом должна соблюдаться строгая хронология их поступления и списания.

Благодаря этому допущению метод ФИФО часто называют «моделью конвейера» или «методом естественной очереди».

Исходя из базового принципа метода ФИФО («первый пришел — первый ушел») поступившие первыми на склад материалы используются первыми.

Метод фифо — это… метод фифо означает

- стандартный (обычный), предполагающий расчет приходуемых и расходуемых материалов, а неиспользованные материалы учитываются единожды в конце месяца;

- модифицированный (скользящий), предполагающий обратный порядок расчетов — сначала определяется остаток материалов на определенный момент времени по цене последних по времени приобретения, а затем рассчитывается стоимость списанных в производство МПЗ.

Пример В производстве продукции ООО «Технология» используется специальная присадка. На начало месяца в учете компании числится остаток присадки в количестве 60 кг (цена 1 кг — 245 руб., стоимость остатка — 14 700 руб.).

Метод фифо

Метод ФИФО в бухгалтерском учете пример Данный метод применяется, когда стоимость производственных запасов осуществляется исходя из стоимости материалов, которые поступили на предприятие раньше. Например, если у предприятия было несколько поставок, то сначала материалы учитываются в производстве по цене первой поставки, затем по цене второй поставки и т.д.

последовательно.

Сумма, руб.

Пример расчета по методам фифо и лифо в бухгалтерском учете

На практике применение данного метода выглядит так: сначала отпускаются материально-производственные запасы по стоимости остатка на складе, затем по стоимости первой закупленной партии, потом второй закупленной партии и т.д. Остаток материально-производственных запасов на конец отчетного периода в этом случае определяется из партии последних по времени закупок.

Пример расчета по методу ФИФО В таблице 1 представлены исходные данные для расчета списания материально-производственных запасов. Из таблицы 1 видно, что остаток материально-производственных запасов на начало месяца (на 01.02.2017) составляет 600 кг по цене 100 руб.

Источник: http://11-2.ru/pri-metode-fifo-primer/

Методы расчета себестоимости

Если вы всерьез решили заняться торговлей, то вам придется выбрать, какой метод расчета себестоимости использовать. На сегодняшний день существует три разрешенных законом метода оценки и расчета — по стоимости каждой единицы товара, по средней себестоимости и по методу FIFO (англ. «first in, first out»).

Каждый из них будет давать разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету. Такой, казалось бы, простой вопрос — по какой себестоимости списывать проданные товары, — может серьезно повлиять на то, как будет развиваться ваша торговля.

В этом материале мы рассмотрим все представленные методы расчета себестоимости, оценим преимущества каждого, а также расскажем, когда какой лучше применять.

По себестоимости каждой единицы

Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара. Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность.

Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия. Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен.

Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар.

Метод средней себестоимости

Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар.

Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления.

Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону.

Этот метод наиболее прост для учета. Средняя стоимость товаров рассчитывается по такой формуле:

[средняя стоимость ТМЦ] = ([стоимость ТМЦ на начало месяца] + [стоимость ТМЦ, поступивших за месяц]) / ([количество ТМЦ на начало месяца] + [количество ТМЦ, поступивших за месяц])

А стоимость списанных за месяц товарно-материальных ценностей вычисляется так:

[стоимость списанных ТМЦ] = [средняя стоимость ТМЦ] X [количество ТМЦ, проданных за месяц]

Пример расчета по методу средней себестоимости

На начало месяца в магазине «Канцтовары» оставалось 370 шариковых ручек по закупочной цене 10 рублей. В течение месяца было поставлено еще 1000 ручек двумя партиями — 500 по 9 рублей 50 копеек и 500 по 9 рублей. Считаем среднюю стоимость.

Стоимость ТМЦ на начало месяца: 370 X 10 = 3700 (руб.) Стоимость 1-й новой поставки ТМЦ: 500 X 9.5 = 4750 (руб.) Стоимость 2-й новой поставки ТМЦ: 500 X 9 = 4500 (руб.)

Средняя стоимость ТМЦ: (3700 + 4750 + 4500) : (370 + 1000) = 9.45 (руб.)

По этой средней стоимости и будут считаться списанные товары и высчитываться прибыль. Например, если ручки продаются по 15 рублей, и за месяц было продано 1100 ручек, прибыль конкретно за эти ручки будет считаться так:

1100 X 15 – 1100 X 9.45 = 6105 (руб.)

Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте. Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. Рассмотрим следующий вариант.

Метод ФИФО. Пример расчета

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди. Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»).

При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой «старой» поставки.

Когда остатки количественно исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставки, затем — следующей, и так далее.

Пример расчета по методу ФИФО

Возьмем наш магазин «Канцтовары» с шариковыми ручками и точно такую же ситуацию, которая приведена выше. У нас есть 370 шариковых ручек по 10 рублей и поставка двумя партиями по 500 ручек – сначала за 9 рублей 50 копеек, потом за 9 рублей. Продано 1100 ручек по 15 рублей. Считаем прибыль.

Первыми уйдут 370 ручек по 10 рублей — это 3700 рублей. Далее уходят 500 ручек по 9.5 рублей — это еще 4750. Остается 230 ручек по 9 рублей, это 2070 рублей.

1100 X 15 – (3700 + 4750 + 2070) = 5980 (руб.)

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

Фифо или средняя себестоимость — что лучше?

Оба этих метода вполне рабочие. Однако ФИФО считается более точным, чем метод средней себестоимости. Особенно он выгоден в плане налогов, если цена на закупаемые вами товары постоянно снижается. Тогда стоимость списываемых товаров будет наибольшей, а остатка — минимальной. Поэтому ответом на вопрос, что лучше, ФИФО или средняя себестоимость, в большинстве случаев будет первый вариант.

Метод ФИФО в складской программе

Несмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик.

Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров по методу ФИФО.

МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться.

Таким образом, вы экономите время и можете быть уверены в точности тех показателей, на основе которых принимаете решения.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров. Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье Налогового кодекса РФ, а также в пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 октября 2001 г. № 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

Источник: https://www.moysklad.ru/poleznoe/shkola-torgovli/metody-rascheta-sebestoimosti/