Валютный резидент и его обязательства

Многим знакомо понятие налоговый резидент РФ. Им признаётся лицо, которое фактически находится на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев (немного больше 6 месяцев). Налоговое резидентство никак не связано с гражданством. Данное понятие введено законом для определения степени налогового обязательства лица перед государством.

Налоговые резиденты подлежат обложению налогом на доходы физических лиц (НДФЛ) по всем полученным ими доходам, независимо от их источника.

При этом доходы бывают от источников в РФ (сдача в аренду либо продажа квартиры, находящейся в РФ, выполнение трудовых обязанностей в российской организации, получение дивидендов от участия в российских компаниях и др.

) и от источников за пределами РФ (продажа дома, находящегося в иностранном государстве, выполнение трудовых обязанностей за рубежом и др.) (ст. 208 НК РФ). Налоговый нерезидент платит налоги только с доходов от источника в РФ.

Однако не спешите терять статус налогового резидента, если вы имеете доходы из источников в России. Потому что, став налоговым нерезидентом в РФ, вы теряете возможность применения налоговых вычетов в России и ставка налога на прибыль из России вырастает до 30% (ст. 224 НК РФ):

«3.

Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых: в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов; от осуществления трудовой деятельности, указанной в статье 227.1 настоящего Кодекса, в отношении которых налоговая ставка устанавливается в размере 13 процентов; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере 13 процентов».

Таким образом, обладая статусом налогового резидента, вы имеете наиболее тесную связь с налоговыми органами и ряд обязательств перед ними. Должны отчитываться по своим реальным и потенциальным доходам. Сообщать об участии в иностранных компаниях, отчитываться о контролируемый иностранных компаниях, о счетах в иностранных банках.

А если нет, то, казалось бы, и отчитываться ни о чём не должны перед российскими налоговыми органами. Если налоги с прибыли из-за рубежа платить не должен, то зачем отчитываться? Однако у законодателя другая логика. Потому в законе о валютном регулирование введено отдельное понятие резидента, которое гораздо шире понятие налогового резидента:

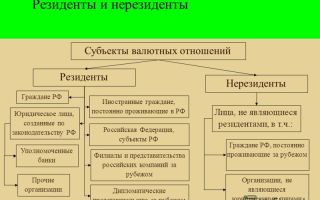

Валютный резидент – все граждане РФ + постоянно проживающие на территории РФ иностранцы с видом на жительство (год и более). Исключение — граждане РФ, которые непрерывно живут за пределами страны не менее года (П. 6 части 1 статьи 1 ФЗ «О валютном регулирование и валютном контроле» ) . Условие непрерывности нарушается, как только вы въезжаете на территорию России даже на один день.

Обязательство отчитываться о наличие счёта в иностранном банке и сообщать об остатках и операциях по счёту предусмотрено именно этим законом, соответственно применимо к валютным резидентам. Остановимся немного подробнее на этом обязательстве: Уведомление об иностранных счетах (обязательство всех валютных резидентов) :

I. Об открытии (закрытии) счетов (вкладов), движении средств по счетам в банках, расположенных за границей и об изменении реквизитов таких счетов (вкладов) (Ст 12 Закона «О валютном регулировании и валютном контроле»).

Валютные резидент обязан направить в налоговый орган по месту своего учета уведомление об открытии (закрытии) счета (вклада) в банке, расположенном за границей, не позднее месяца со дня открытия (закрытия) или изменения реквизитов счетов (вкладов).

Санкции: Представление в налоговый орган с нарушением установленного срока и (или) не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за границей, влечет наложение административного штрафа в размере от 1000 до 1500 руб.

Непредставление в налоговый орган такого уведомления влечет наложение административного штрафа в размере от 4000 до 5000 руб.

II. Отчёт о движении денежных средств по счетам (вкладам) в банках за границей.

Отчет представляется ежегодно, до 1 июня года, следующего за отчетным годом, в электронной форме через личный кабинет налогоплательщика на сайте ФНС России или на бумажном носителе лично либо направляется по почте (п.7 ст.12 Закона о валютном регулирование).

Санкции: за несоблюдение гражданами порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ предусмотрена административная ответственность в виде штрафа в размере от 2000 до 3000 руб.

Кроме того, предусмотрена ответственность за нарушение срока представления отчетов в виде штрафа в размере от 300 до 3000 руб.

Помимо обязательства отчитываться перед российскими налоговыми органами, у валютных резидентов есть ряд ограничений по операциям, осуществляемым по их иностранным счетам. Разрешённые операции по счетам валютных резидентов в иностранных банках (П.4, 5 ст. 12 Закон «О валютном регулировании и валютном контроле»):

- Перечисление своих средств с российских счетов

- Проценты по вкладу, минимально требуемая для банка сумма, конверсионные доходы

- Перечисления валюты РФ со счёта резидента на счёт резидента в иностранном банке (между резидентами в разных банках)

- Дарение валютных ценностей супругам и близким родственникам

- Получение зарплаты от нерезидентов по выполненным за пределами РФ работами по трудовому договору

- Выплаты по решениям иностранных судов (за исключением международного коммерческого арбитража)

- Пенсии, стипендии, алименты и др. соц. выплаты

- Страховые выплаты от иностранных компаний

- Возврат средств (при ошибочном перечислении или возврате купленного товара (услуги) у нерезидента.

Если банк в стране члене ОЭСР и ФАТФА, то также разрешены следующие поступления на счёт:

- Кредиты и займы в валюте

- Арендные платежи по имуществу за рубежом

- Доходы от ценных бумаг.

Все иные операции по счетам, не перечисленные выше, признаются незаконными.

Санкции: за нарушение (проведение по иностранным счетам операций, не предусмотренных валютным законодательством, как указано ниже) (п. 1, ст. 15.25 КоАп) – штраф в размере от трех четвертых до одного размера суммы незаконной валютной операции.

Таким образом, несмотря на то, что вы не обязаны платить налоги в России, поскольку не проживаете на её территории и не ведёте коммерческой деятельности, а только являетесь гражданином, у вас всё равно есть обязательства отчитываться перед налоговой.

Просто потому, что вы на пару недель в году приезжаете навестить свою бабушку или ещё зачем-то. Это становится похоже на американскую систему, где гражданин США обязан отчитываться обо всех своих доходах и платить налоги вне зависимости от места проживания и источника дохода.

Кто знает, может наши налоговые органы тоже к этому стремятся, хотя не хотелось бы в это верить.

Буду оптимистичнее и отмечу, что сегодня данные ограничения валютного законодательства применимые к налоговым нерезидентам кажутся чрезмерными не только мне, потому сейчас рассматривается законопроект, смягчающий данное требования.

Его целью является расширение срока возможного пребывания на территории России без риска потерять статус валютного нерезидента до 3х месяцев в году.

Этим законопроектом предусмотрен ряд других изменений помимо названного, но об этом поговорим, когда проект будет утверждён.

Источник: https://zakon.ru/Blogs/OneBlog/45380

Налоговый резидент и валютный

Соответственно резиденты – юридические лица, заверяют верность копий документа, в соответствии с внутренними документами юридического лица. По нашему мнению, касательно предоставления копий документов по зарубежным счетам, скорее верна позиция налоговых органов.

Подтверждающие документы нужно представлять в нотариальном переводе. Но каждый выбирает для себя, вы можете этого не делать.

Как предоставлять отчет правильно? Если физическим лицом — резидентом представлен отчет в надлежащей форме, в полном объеме и в установленный срок, отчет предоставлен правильно (пункт 10 Порядка). Ошибки в отчете о зарубежном счете.

Соотношение понятий валютного и налогового резидента

Валютный резидент и его обязательства

Когда человек мигрирует в другую страну, он выписывается из жилья в РФ. Отследить его кратковременные визиты на Родину сложно.

Понятие «валютного резидента» было представлено в законодательстве и ранее. Тогда оно было не менее запутано. В частности, к данной категории граждан можно было отнести всех лиц с открытыми долгосрочными визами в загранпаспорте, даже если они ими ни разу не воспользовались.

Кто является валютным резидентом РФ:

- лица, у которых есть вид на жительство в России;

- юридические лица, зарегистрированные в РФ;

- муниципальные субъекты РФ.

Суматоха вокруг трактовки данного термина не случайна.

Налоговый или валютный резидент? и что за это бывает?

ВажноИ российская налоговая вправе задавать ему вопросы по соблюдению российского валютного законодательства.

Каждый гражданин России, если он явояется валютным резидентом России, и располагает банковскими счетами (вкладами) в банках за границами Российской Федерации, обязан уведомлять налоговые органы Российской Федерации:

- об открытии,

- закрытии

- изменении реквизитов таких банковских счетов (вкладов),

- о движении денежных средств по этим счетам.

Изложенное не касается граждан России не являющихся валютными резидентами России. *Обратите внимание, российский валютный закон допускает (считает законными) конкретный ограниченный перечень операций по зарубежному счету валютных резидентов России. Об этом читайте ниже, в разделе об изменении валютного законодательства в 2015-16 годах.

Налоговый и валютный резидент/нерезидент

- Уведомлять об открытии и закрытии счёта в зарубежных банках.

Внимание

За нарушение требования предусмотрен штраф в размере пяти тысяч руб.

- Не допускать поступление на счет сумм от незаконных операций, в частности, дохода от продажи имущества. За нарушение требования валютный резидент обязан уплатить штраф в сумме 75% от объема сделки.

- С 2015 года физические лица обязаны ежегодно (до 1 июня) предоставлять отчеты о движении средств.

За первичное нарушение предусмотренного порядка предусмотрен штраф в сумме 3 тыс. руб., а за повторное – 20 тыс. руб.

Как отчитываться Отчет можно составить в бумажном виде и передать непосредственно в ФНС или отправить через личный кабинет на сайте налогоплательщика.

Валютный резидент нерезидент ?

За несоблюдение установленных порядка представления форм учета и отчетности по валютным операциям, порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации и (или) подтверждающих банковских документов, нарушение установленного порядка представления подтверждающих документов и информации при осуществлении валютных операций, нарушение установленных правил оформления паспортов сделок либо нарушение установленных сроков хранения учетных и отчетных документов по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций и т.д. – к штрафу от 2 000 до 5 000 руб. (часть 6 статьи 15.25 КоАП РФ). — За повторное несообщение об открытии (закрытии) счетов (вкладов), или изменении реквизитов счетов – штраф 10 000 руб. — За повторное несообщение о движении по счетам (вкладам) – штраф 20 000 руб.

За предоставление уведомления с нарушением установленного срока, с нарушением установленной формы устанавливается административный штраф в размере от 1 000 до 1 500 рублей (ч. 2 ст. 15.25 КоАП РФ). За непредставление уведомления штраф в размере от 4 000 до 5 000 рублей (ч.

2.1 ст. 15.25 КоАП РФ).

Валютные резиденты обязаны совершать операции по зачислению денежных средств на указанный счет согласно разрешенному перечню. Перечень установлен ст.ст. 9, 12 Закона о валютном контроле. При этом расходные операции осуществляются лицом без ограничений. С 01.01.2015 г.

физические лица-валютные резиденты обязаны представлять налоговым органам по месту своего учета отчеты о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами в порядке, устанавливаемом Правительством РФ по согласованию с Центральным банком РФ (ч.

7 ст.

Валютное резидентство: что необходимо знать

Торговля ЦБ Только в странах ОЭСР и ФАТФ на счет можно зачислять купонный, процентный доход по операциям с ЦБ, выплаты по облигациям, доход от доверительного управления. Все эти сделки облагаются по ставке 13%. Налог взимается также и с курсовых разниц.

Поэтому ставка налогообложения рассчитывается исходя из переконвертированной суммы. С 2018 года должны вступить в силу изменения, касающиеся зачисления на счет дохода от продажи ЦБ.

На сегодняшний день такие сделки запрещены по счетам, открытым в любой стране мира. Стоит также отметить, что погашение облигаций не является продажей ЦБ.

На такие операции валютные ограничения не распространяются. Полезные ресурсы Во-первых, резиденты должны в обязательном порядке создать личный кабинет на сайте ФНС.

Тогда все вопросы с фискальными органами можно будет решить не приезжая в РФ.

А вы — валютный резидент россии?

НК РФ налогоплательщиками НДФЛ признаются:

- физические лица, являющиеся налоговыми резидентами РФ;

- физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами РФ.

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Таким образом, формально в РФ действует принцип определения налогового резидентства по количеству дней нахождения на территории РФ. Вместе с тем, в связи с введением в действие с 01 января 2015 г.

Источник: http://aval48.ru/nalogovyj-rezident-i-valyutnyj/

Понятия налогового и валютного резидента — Правовая помощь юриста

Соответственно, указанный подход к определению налогового резидентства может приводить к возникновению ситуаций, когда физическое лицо одновременно будет признаваться налоговым резидентом РФ и иметь статус налогового резидента в иной юрисдикции.

Указанная ситуация может приводить к двойному налогообложению. В данном случае будут действовать соглашения об избежание двойного налогообложения, заключенные с участием РФ.

Указанные соглашения базируются на Модельной конвенции ОЭСР, согласно которой при разрешении проблемы двойного резидентства отдается предпочтение признаку постоянного жилища.

Внимание

Отследит задолженность по административным штрафам можно на сайте «Федеральной службы судебных приставов». Иногда лучше аннулировать статус валютного резидента и сняться с учета, чем спорить с органами ФНС.

Важно

Вывод Валютное законодательство составлено таким образом, чтобы у лиц вообще не возникало желания вывозить капитал за границу. Стандартные валютные операции между резидентами можно провести без дополнительной волокиты, а перевод средств на свой же чет в другой стране может вызвать массу трудностей.

Почему они не идентичны, ответит данный материал.

Кто относится к категориям валютного резидента и налогового резидента — закон о резидентстве Каковы характеристики налоговых и валютных резидентов в РФ в 2016–2017 годах Итоги Кто относится к категориям валютного резидента и налогового резидента — закон о резидентстве Начнем с того, что статус валютного резидента и статус налогового резидента устанавливаются на основе разных НПА:

- относится ли какое-либо лицо к валютным резидентам РФ, следует определять по нормам закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ;

- является ли какое-либо лицо налоговым резидентом РФ, нужно уточнять по нормам, содержащимся в НК РФ.

Из разницы нормативных актов и самих понятий можно сделать вывод: валютные и налоговые резиденты — это не одно и то же.

Валютный резидент и его обязательства

Граждане России получают статус налогового резидента по умолчанию, если не будет доказано обратное (что данное лицо не проживало на территории РФ более 183 дней в течение 12 следующих подряд месяцев по причине выезда в другую страну). 2.

Иностранные граждане могут получить статус налогового резидента, если докажут факт проживания на территории РФ более 183 дней.

По умолчанию они — налоговые нерезиденты.

Стандартно для подтверждения статуса налогового резидента можно предоставить налоговому агенту следующие документы:

- копию (заграничного) паспорта с отметками о пересечении границы РФ

- миграционную карту

Важно: вид на жительство не является основанием для присвоения статуса налогового резидента! В некоторых случаях доказать факт нахождения 183 дней на территории РФ стандартным комплектом документов невозможно, например, это касается граждан Белорусии.

Налоговый или валютный резидент? и что за это бывает?

На первом листе содержится информация о заявителе, а на втором – о валютном счете. На каждый счет предоставляется отдельный экземпляр второго листа.

ФНС в рамках своих полномочий может затребовать дополнительные документы, подтверждающие проведение операции. На их подготовку дается неделя. В частности, могут затребовать:

- Отчет о движении средств по счету (лучше заранее запросить в банке) принимается также в электронном виде.

- Нотариально копии документов из банка и их заверенный перевод на русский язык.

- Декларации, паспорта сделок и договора, по которым налоговая может запрашивать информацию.

После предоставления отчета по любым доходам валютный резидент обязан заплатить НДФЛ.

Законодательно предусмотрено налогообложение дивидендов (13% и 15% соответственно для резидентов и нерезидентов), доходов от операций с ЦБ:

Понятия налогового и валютного резидентства

ФНС России не располагает сведениями о правоприменительной практике по вопросу необходимости непрерывного нахождения за пределами территории РФ для потери статуса резидента в целях применения валютного законодательства. Физические лица — резиденты, в соответствии со ст.

Кто такой резидент и нерезидент рф

- 20% для юр. лиц – (не)резидентов.

Во избежание двойного законодательства, Россия заключила с 80 странами мира соглашения. По некоторым видам доходов резидент может оплачивать налоги только в стране пребывания.

Например, если налогоплательщик заплатил в стране пребывания налог на доход от аренды по ставке более 13%, в РФ платить ничего не надо. Но чтобы у ФНС не возникало вопросов, лучше предоставить копию иностранной налоговой декларации и платежных документов.

Если управлением недвижимостью занимается доверительное лицо, то справку нужно получить именно у него, так как в данной ситуации он и является налоговым агентом.

Явка с повинной Избежать претензий по уплате сборам за предыдущие годы можно с помощью амнистии капитала – подать до 1 июля спецдекларацию, в которой указать остаток по счету и приложить уведомление о его открытии.

Налоговый и валютный резидент/нерезидент

Торговля ЦБ Только в странах ОЭСР и ФАТФ на счет можно зачислять купонный, процентный доход по операциям с ЦБ, выплаты по облигациям, доход от доверительного управления. Все эти сделки облагаются по ставке 13%. Налог взимается также и с курсовых разниц.

Поэтому ставка налогообложения рассчитывается исходя из переконвертированной суммы. С 2018 года должны вступить в силу изменения, касающиеся зачисления на счет дохода от продажи ЦБ.

На сегодняшний день такие сделки запрещены по счетам, открытым в любой стране мира. Стоит также отметить, что погашение облигаций не является продажей ЦБ.

На такие операции валютные ограничения не распространяются. Полезные ресурсы Во-первых, резиденты должны в обязательном порядке создать личный кабинет на сайте ФНС.

Тогда все вопросы с фискальными органами можно будет решить не приезжая в РФ.

Источник: http://dipna5.ru/ponyatiya-nalogovogo-i-valyutnogo-rezidenta/

Налоговый или валютный резидент? И что за это бывает? — Право на vc.ru

Наше законодательство разделяет понятия «налоговый резидент» и «валютный резидент». Можно быть «валютным» резидентом, но не быть налоговым, или быть и тем, и тем.

Понятие налоговый резидент описано в статье 207 НК РФ. Им признается физическое лицо, находящееся на территории РФ суммарно не менее 183 дня в году. Налоговыми резидентами могут быть и граждане РФ, и иностранцы.

Само понятие налогового резидентства определяет в каком размере платиться НДФЛ от доходов, полученных на территории РФ – для резидентов он 13%, для нерезидентов он 30%, за исключением высококвалифицированных специалистов и граждан стран, входящих ЕАЭС.

С налоговым резидентством все более-менее понятно, перейдем к валютному резиденту.

Валютными резидентами автоматически считаются все граждане РФ, кроме тех, кто непрерывно проживают за границей не менее года. Условие непрерывности нарушается при въезде на территорию РФ даже на 1 день.

То есть Вы может не быть налоговым резидентом, проживая за границей, но приезжая на Родину даже на день, Вы становитесь валютным резидентом.

Вместе со статусом валютного резидента у Вас появляются обязанность уведомлять налоговые органы об открытии банковских счетов и движении средств на них.

Стоит быть особо внимательным, так как с 2018 года Россия начала обмен налоговой информацией со странами-участниками ОЭСР. Это означает, что налоговые органы теперь могут проверить достоверность сведений, передаваемых резидентами, имеющими активы в одной из стран, входящих в ОЭСР.

Тема особенно актуальна для Кипра, так как там проживают много россиян, которые не хотят рвать связь с Родиной.

Почему Кипр? Так как в стране очень легко получить статус налогового резидента (нужно прожить в стране всего 60 дней), а еще действуют льготные условия, благодаря которым от НДФЛ освобождается половина зарплаты, не облагается налогом доходы, полученные от продажи ценных бумаг и дивиденды.

Теперь при открытии счета кипрские банки просят предоставлять дополнительные данные о владельце, ИНН и источник происхождения средств. Поэтому стоит быть внимательнее и не путать понятия налогового и валютного резидентства во избежание проблем с налоговыми органами.

Для того, чтобы иметь возможность проживать за пределами РФ и не считаться в глазах закона валютными резидентом, необходимо стечение определенных обстоятельств. Для этого потребуется ВНЖ в другой стране, рабочая или учебная виза, либо второе гражданство.

#кипр #налоги #валютныйрезидент

Материал опубликован пользователем. Нажмите кнопку «Написать», чтобы поделиться мнением или рассказать о своём проекте.

Написать

Источник: https://vc.ru/legal/32960-nalogovyy-ili-valyutnyy-rezident-i-chto-za-eto-byvaet

Отличие налогового резидента от нерезидента — понятие и определение статуса

Для чего существует необходимость в юридическом определении этих терминов? Прежде всего отметим, что эти понятия применяются в нескольких различных сферах:

- Одна из них — это налоговая сфера. Здесь речь идёт, вообще говоря, о том, где происходит в наибольшей степени получение доходов: в РФ или за её пределами. Во втором случае ставки налога будут существенно выше.

- Есть также понятие валютных резидентов и нерезидентов. Здесь речь идёт о валютном контроле над операциями в валюте. Для резидентов необходимо не только подчиняться определённым правилам в этой сфере, но и сдавать соответствующую отчётность на регулярной основе.

- Эти термины также применяются и в ряде других случаях. Одним из таких примеров могут быть вопросы наследства и некоторые другие юридические сферы.

Разница между резидентом и нерезидентом и их особенности

Что думает об этом человек, далёкий от юридических, финансовых или налоговых вопросов? На первый взгляд, может показаться, что налоговый резидент — это просто гражданин РФ, а нерезидент — это иностранец. Доля правды в таком понимании, конечно, есть. Однако, по сути, это совершенно не верно. Прежде всего речь здесь идёт о времени нахождения внутри страны или за её пределами.

Если говорить о валютной сфере, то к ним можно отнести тех, кто входит в следующие две категории:

- Граждане России, о которых можно утверждать, что они постоянно проживают на территории своей страны.

- Иностранные граждане (а также лица без гражданства), которые постоянно проживают на территории РФ.

Все, кто не входит в эти две категории, считаются валютными нерезидентами.

Когда говорят о налоговой сфере, то соответствующие критерии аналогичны:

- Статус резидента состоит в том, что человек проживает на территории страны не менее 183 суток на протяжении последних двенадцати месяцев. Как мы видим, этот статус может измениться в течение одного месяца.

- Если речь идёт не о проживании, а о командировках военных или госслужащих на любой срок за пределы РФ, то это не нарушает их статуса в качестве резидента.

- Все остальные граждане России, иностранные граждане и лица без гражданства являются нерезидентами.

Понятие и характеристики налогового резидента

Заметим, что, несмотря на то, что статус может поменяться даже в течение одного месяца, российское законодательство не содержит норм о том, что физическое лицо о нём обязано уведомлять налоговую инспекцию.

Также отметим, что гражданство не участвует в определении данного статуса. В некоторых случаях, если человек выезжает за пределы страны, то, согласно законодательству, считается, что он как бы не выезжал.

Данная ситуация имеет место в нескольких случаях:

- Если он выезжал на лечение на срок, который не превышает шести месяцев.

- Также если он был за пределами страны на срок менее шести месяцев с целью учёбы.

- Если он был в командировке для того, чтобы участвовать в добыче нефти или газа за пределами своей страны.

Важный вопрос возникает тогда, когда граждане намереваются эмигрировать из Российской Федерации и распродают всё своё имущество. Если они планируют никогда не возвращаться в Россию, то кем их считать, резидентами или нерезидентами?

По сути, они, скорее, нерезиденты, но формально всё-таки это не так. Им необходимо будет уплатить налог на доходы физических лиц, а он в этих случаях может существенно отличаться (или 13% или 30%).

Кто является налоговым резидентом?

Когда решается вопрос о том, кем является данное физическое лицо, это далеко не всегда является однозначным. Вообще говоря, законодательство при определении статуса должно ориентироваться на время нахождения на территории страны в течение последних идущих подряд 12 месяцев.

Гражданство или место регистрации не должно влиять на решение этого вопроса. На практике, однако, многое происходит иначе. ФНС РФ в своих письмах иногда иначе трактует рассматриваемую ситуацию.

Предположим, физическое лицо достаточно долго находилось за пределами своей страны. Это резидент или нет? ФНС утверждает, что есть определённые ситуации, когда его можно счесть резидентом, несмотря на то, что в законе это трактуется иначе.

Это происходит в следующем случае. Если на территории РФ у него имеется центр жизненных интересов. Что под этим понимается? Речь может идти о недвижимости, о семье, которая находится в России, о бизнесе, о работе на территории РФ, о постоянной регистрации в стране.

Граждане РФ, зарегистрированные по месту жительства на территории стран

Если гражданин России зарегистрировал своё место жительство в другой стране на тех или иных основаниях, то это не означает, что он обязательно является налоговым нерезидентом. Скорее всего, при этом, он большую часть времени будет проводить за границей, но это может быть и не так.

Если на территории РФ он будет меньше, чем 183 дня за последние 12 месяцев, то именно это будет критерием того, что он является налоговым нерезидентом. Если же такое условие выполнено не будет, то, несмотря на свою регистрацию за границей, с точки зрения законодательства, он будет платить налоги, как резидент.

Граждане иных стран, имеющие разрешение на временное проживание или вид на жительство

Аналогичное правовое положение имеется также у иностранных граждан, которые находятся на территории России. Если они находится на его территории 183 дня за последние 12 месяцев — платить налоги будут как налоговые резиденты и это, в данном случае, не будет зависеть от его гражданства.

Порядок налогообложения доходов физических лиц в 2017 году

Как же конкретно происходит налогообложение физических лиц в настоящее время? Чем отличается ситуация, с которой сталкивается резидент РФ от той, с которой сталкивается нерезидент?

Есть ситуации, когда ставка налогообложения не зависит от статуса плательщика. Одним из примеров могут быть специалисты высокой квалификации. Согласно действующему законодательству такая ставка всегда составляет 13%. Это верно и для резидентов и для нерезидентов.

Для резидента РФ

Ставка, по которой резиденты облагаются налогом на доходы, составляет 13%. Налоговым периодом является календарный год. Критерием того, что плательщика налога можно отнести к данной категории, согласно закону, является время его пребывания на территории страны в течение 12 месяцев подряд.

В законе не указано, что речь должна идти только о календарном годе с января по декабрь. Если речь идёт о человеке, который постоянно находится в стране, то вопрос не является существенным.

Но для тех, кто регулярно и на много месяцев уезжает из России, ставка его налогообложения может существенно меняться:

- Основной ставкой налогообложения для налоговых резидентов страны является 13%. Однако, это относится к зарплате и большинству обычных доходов.

- Но есть и исключения. Например, если физическое лицо получает выигрыш, например, в лотерею или выгоду по тому или иному займу, то ставка налогообложения для резидентов уже составит 30%.

- Если речь идёт об иностранных гражданах, которые, согласно законодательству, являются налоговыми резидентами, то их налогообложение такое же, как и у граждан России. При этом требуется подтверждение соответствующего статуса.

Для нерезидента РФ

- В некоторых случаях ставка налогообложения нерезидентов выгоднее, чем для резидентов. Это, в частности относится к тем, кто трудится по патенту, к гражданам ЕАЭС или к тем, кто является специалистом, имеющим высокую квалификацию. В таких случаях ставка составит всего 9%.

- Если нерезидент получает дивиденды от источника в Российской Федерации, то они будут облагаться по ставке 15%.

- В большинстве случаев ставкой налогообложения является 15%.

Для чего необходимо подтверждать налоговую резидентность?

Такое подтверждение поможет существенно уменьшить сумму налогов, которые нужно будет заплатить в тех случаях, когда физическое лицо получает доход в чужой стране. Если при этом человек является налоговым резидентом в нескольких странах, то такая ситуация может оказаться достаточно непростой.

Для избежания двойного налогообложения при наличии соответствующего межгосударственного соглашения

Если речь идёт об обложении налогом доходов физического лица, которое является гражданином России и постоянно проживает на её территории, то здесь ситуация является достаточно определённой. Но бывают другие ситуации, когда человек является гражданином одной страны, а доход получает на территории другой.

В этом случае можно сказать, что может возникнуть неопределённость. Ведь взять с него налоги может и РФ и та страна, где он получает доход. Мы знаем, что статус резидента РФ не противоречит возможности получать доход за её пределами.

Фактически, в данном случае, мы имеем дело с двойным налогообложением. Для того, чтобы избежать подобных ситуаций, существует практика заключения межгосударственных договоров об избежании ситуации двойного налогообложения.

При соблюдении определённых требований, налогоплательщик может либо избежать необходимости выплаты второго налога, либо частично ограничить такую выплату.

Для уменьшения налогообложения мирового дохода

При регулировании налогообложения на международном уровне принят следующий принцип. Считается, что мировой доход физического лица (доход, полученный данным лицом во всём мире) должен полностью облагаться налогом в той стране, где налогоплательщик является резидентом.

Если же доходы в другом государстве он получает в качестве нерезидента, то налогом должны облагаться в этой стране только именно эти доходы.

Порядок подтверждения статуса налогового резидента РФ

Как известно, для подтверждения статуса резидента необходимо предоставить документальное подтверждение нахождения на территории страны в течение 183 дней за последние 12 месяцев, взятые подряд.

За определение этого статуса отвечают, согласно законодательству, налоговые агенты (те, кто выплачивает подоходный налог). Если нет достаточных оснований для того, чтобы считать данное лицо резидентом, он считается нерезидентом. Если будут полученные новые данные, которые повлияют на решение этого вопроса, то можно будет сделать перерасчёт подоходного налога.

Перечень документов для подтверждения статуса налогового резидента

Статус резидента часто более выгодный, чем у нерезидента. Физическое или юридическое лицо обычно заинтересовано в его подтверждении. Как правильно это сделать?

Для российских организаций

Если российской организации нужно соответствующее подтверждение, то она должна обратиться в

Налоговую службу со следующими документами:

- Заявление о возврате НДС, в котором должно быть указано наименование иностранного государства, где было произведено налогообложение этим налогом.

- Устав предприятия, который подтвердит законность того, что фирма занимается данным видом деятельности.

- Копия контракта, в связи с исполнением которого было произведено обложение НДС.

- Копия ещё одного контракта, где будет указана та фирма, которая будет участвовать в процессе возмещения НДС.

Для российских и иностранных физических лиц

- Одним из основных документов в этом вопросе является заявление, составленное по определённым правилам. Оно должно включать в себя:

- указание того календарного года, за который нужно его получить (это необязательно текущая дата);

- должно быть указано наименование того государства, куда предполагается подать документы;

- идентификационные данные заявителя, включающие в себя фамилию, имя, отчество и адрес проживания;

- также должен быть указан индивидуальный налоговый номер (а для индивидуальных предпринимателей — ОГРНИП);

- список прилагаемых документов.

- Также должны быть предъявлены те документы, которые относятся к получению доходов в иностранном государстве. Это могут быть контракты или решения акционеров о произведении выплаты дивидендов.

- Необходима копия паспорта, должны быть представлены все страницы загранпаспорта, где есть визы.

- Должна быть приложена таблица, которая отражает время, проведённое заявителем в РФ.

Уполномоченный орган по подтверждению статуса налогового резидента РФ

Обращаться за подтверждением статуса необходимо в специализированный государственный орган. Это Межрегиональная инспекция ФНС по централизованной обработке данных.

Источник: http://homeurist.com/nasledstvo/nalog/otlichie-rezidenta-ot-nerezidenta.html

Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

Кто такой «налоговый резидент» и чем он отличается от налогового нерезидента

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял — кто такие налоговые нерезиденты и как это определить — ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия «налоговый резидент», ни понятия «налоговй нерезидент»

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос — к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: «Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев» к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное — нет, поэтому предлагаю более понятные определения этих понятий:

- налоговый резидент — это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

- налоговый нерезидент — это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2017 года не содержал.

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий — время нахождения на территории России, а другие критерии (в т.ч. — гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

- лечения;

- обучения;

- исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество — квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) — 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

Что же означает практически пребывание «не менее 183 календарных дней в течение 12 следующих подряд месяцев»?

Практически это означает, что:

- наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

- учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться — в другом (это актуально для выплаты зарплаты нерезидентам);

- окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика.

По указанным причинам для определения статуса предлагаю:

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/nalogoviy-rezident-nerezident.html

Понятия налогового и валютного резидентства

Письмо ФНС России от 03.09.2014 N ОА-3-17/2962

Вопрос

О статусе налогового резидента для целей НДФЛ и резидента для целей валютного законодательства; о перечислении нерезидентом зарплаты физлицу — резиденту РФ, работающему за пределами РФ, на счет в банке, расположенном за пределами РФ

Установление факта наличия статуса налогового резидента связано с обязанностью налогоплательщика по исчислению и уплате налога с полученных им доходов за соответствующий налоговый период, т.е. календарный год. С учетом положений п. 2 ст.

207 НК налоговыми резидентами признаются физические лица, фактически находящиеся в РФ «не менее 183 календарных дней в течение 12 следующих подряд месяцев».

При этом требований о непрерывности течения указанных 183 дней положения Кодекса не содержат.

В свою очередь, определение статуса резидента, согласно ФЗ от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (далее — ФЗ), используется в целях применения положений валютного законодательства.

Таким образом, понятие налогового резидента и резидента в целях применения положений валютного законодательства не совпадают.

ФНС России не располагает сведениями о правоприменительной практике по вопросу необходимости непрерывного нахождения за пределами территории РФ для потери статуса резидента в целях применения валютного законодательства.

Физические лица — резиденты, в соответствии со ст. 12 ФЗ, открывают без ограничений счета (вклады) в иностранной валюте и валюте РФ в банках, расположенных за пределами территории РФ.

Данная норма также возлагает обязанность уведомить налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов).

В соответствии с п. 5 ст.

12 ФЗ на счета физических лиц — резидентов, открытые в банках, расположенных за пределами территории РФ, могут быть зачислены денежные средства, полученные от нерезидентов, выплачиваемые в виде заработной платы и иных выплат, связанных с выполнением физическими лицами — резидентами за пределами территории РФ своих трудовых обязанностей по заключенным ими с нерезидентами трудовым договорам (контрактам), а также выплачиваемые в виде оплаты и (или) возмещения расходов таких физических лиц — резидентов, связанных с их служебными командировками, осуществляемыми в рамках выполнения физическими лицами — резидентами за пределами территории Российской Федерации своих трудовых обязанностей по заключенным ими с нерезидентами трудовым договорам (контрактам).

Таким образом, ФЗ не предусмотрена обязанность проводить суммы заработной платы через счета в уполномоченных банках, а также не установлены требования к валюте таких банковских счетов.

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по НДФЛ, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

Источник: http://aaa-investmentsllc.com/uslugi/finansovyj-konsalting/buhgalterskij-konsalting/deklaracii-dlya-fizicheskih-lic/podtverzhdenie-statusa-nalogovogo-rezidenta-rf/ponyatiya-nalogovogo-i-valyutnogo-rezidentstva.html

Минфин хочет приравнять валютное резидентство к налоговому

Резиденты стали предметом спора

Е. Разумный / Ведомости

Минфин предлагает упростить порядок определения валютного резидентства, сообщили «Ведомостям» два федеральных чиновника и два налоговых консультанта из крупных аудиторских компаний. Основной вариант – приравнять валютное резидентство к налоговому, т. е.

валютными резидентами считать тех, кто провел в России минимум 183 дня в году. Возможно, будут другие решения, отмечает один из чиновников.

Еще идея, звучавшая на совещаниях с участием Минфина, ФНС, консультантов «большой четверки» и Росфинмониторинга, – считать резидентами всех людей с российским паспортом, говорит он и консультант из «большой четверки».

Сейчас валютным резидентом считается российский гражданин, приехавший в страну хотя бы на день, даже если до этого он проживал за рубежом больше года по виду на жительство, рабочим или учебным визам, объясняет партнер PwC Максим Кандыба.

Резидентами считаются все, кто живет за рубежом, но приезжает в Россию даже на пару дней, подтверждает руководитель налоговой практики «Егоров, Пугинский, Афанасьев и партнеры» Сергей Калинин.

Утратить такой статус практически невозможно, сетует партнер EY Марина Белякова, из-за этого часто возникают сложности.

До 1 июня российские вкладчики зарубежных банков должны отчитаться перед налоговиками: об открытии и закрытии личных зарубежных счетов, числе операций по счету, остатках, доходах и расходах.

Те, кто постоянно живет за рубежом, но приезжает на несколько дней, все равно не отчитываются, говорит Калинин, и даже предъявить претензии налоговики им не могут, непонятно, куда направлять запрос и как их вылавливать.

Если у человека бизнес и семья во Франции, он ее налоговый резидент, согласен налоговый консультант, его банк вряд ли будет направлять информацию о его счетах в российские налоговые органы. Можно по запросу получить данные по счетам, но гоняться за такими людьми сложно, согласен партнер International Tax Associates B.V. Рустам Вахитов.

Автоматический обмен

С 2018 г. ФНС сможет получать информацию о российских клиентах иностранных банков. 12 мая Россия подписала соглашение об автоматическом обмене информацией.

Информацию о российских клиентах банки будут передавать своим налоговикам, а те – ФНС (та же схема будет работать и в обратном направлении).

Это данные об инвестиционном доходе, продаже акций, балансе и остатках на счетах, процентах по вкладам, договорах накопительного страхования и платежах.

Неправильно уравнивать два понятия, считает федеральный чиновник. Валютное резидентство решает свои задачи и, кроме того, обеспечивает информацией налоговые органы для налогового контроля. Все доходы по зарубежным счетам должны быть отражены в декларации о доходах и выплачен 13%-ный налог на доходы физических лиц.

Если держатель зарубежного счета не сообщит о нем налоговым органам, штраф – от 4000 до 5000 руб., если не сделает это в срок – от 1000 до 1500 руб. Валютные резиденты не могут совершать определенных сделок по таким счетам, предупреждает Кандыба. До 2018 г.

– зачислять на него средства от продажи любых ценных бумаг, конкретизирует Калинин, доходы от трастов и деривативов: для людей, активно торгующих бумагами, это может быть проблемой. Штраф составляет 75–100% суммы.

Предложение приравнять всех граждан к валютным резидентам возникло из-за возможных технических сложностей, говорит чиновник финансово-экономического блока.

Непонятно, как определять такое резидентство, считает Кандыба: если налоговое резидентство определяется, как правило, раз в год при подаче декларации за предыдущий год, то открыть счет или совершать операции по нему можно несколько раз в течение года.

Из-за расчета количества дней придется постоянно корректировать резидентство, опасается Кандыба, в том числе в отношении уже совершенных операций, что создаст всем сложности.

До совершения операции налоговики и сам человек могут отсчитать назад 12 следующих подряд месяцев и определить, сколько он находился в стране, не согласен Калинин: если меньше 183 дней, ограничения применяться не будут. Ужесточение скорее нужно для борьбы с вымыванием средств, согласен Вахитов, но цель закона – взыскивать налоги с незадекларированных доходов.

Представители Минфина и Росфинмониторинга не ответили на запрос «Ведомостей».

Источник: https://www.vedomosti.ru/economics/articles/2016/05/31/643035-valyutnoe-rezidentstvo

Ошибки резидентов при определении своего статуса

Из различных наблюдений, в том числе за форумами фрилансеров и зарубежных соотечественников, мы сделали вывод, что необходимо внести ясность в различие понятий резидент/нерезидент по налоговому законодательству и законодательству о валютном контроле (для краткости будем называть этот статус «валютный резидент»).

Итак:

— налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ);

— валютные резиденты – это физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года (пп. 6 ст. 1 Федерального закона «О валютном регулировании и валютном контроле» от 10 декабря 2003 года N 173-ФЗ).

В числе существенных отличий этих понятий укажем, в частности, тот факт, что гражданин РФ может сочетать оба статуса, в то время как не гражданин РФ может являться исключительно налоговым резидентом.

Обязанности налоговых резидентов – уплачивать налоги с доходов как из источников в РФ, так и из источников, расположенных за пределами РФ. Обязанность налоговых нерезидентов – уплачивать налоги с доходов от источников в РФ.

А какие же обязанности имеются у валютного резидента РФ?

Прежде всего, это обязанность уведомлять налоговые органы об открытии/закрытии счетов в банках, расположенных за пределами территории Российской Федерации (ст. 12 Закона о валютном контроле; установленный срок – 1 месяц; ответственность установлена Кодексом об административных правонарушениях (КоАП, ст. 15.

25) в размере штрафа от одной тысячи до одной тысячи пятисот рублей за нарушение срока извещения и от четырех тысяч до пяти тысяч рублей за не предоставление уведомления вообще). При отсутствии такого уведомления могут возникнуть и проблемы с зачислением/переводом денежных средств между счетами в РФ и иностранными счетами.

При первом таком переводе вы обязаны предъявить банку копию уведомления ИФНС.

Надо признать, что законодательство не дает ответа на вопрос, становится ли валютным резидентом гражданин РФ, не являвшийся таковым до даты прибытия в РФ на какой-то краткий срок. То есть, прожив (допустим) 5 лет за рубежом гражданин прибыл в РФ на 1 месяц.

Приобретается ли на этот месяц данный статус? Надо ли в течение этого месяца срочно исполнить все обязанности валютного резидента? Полагаем, что нет. Хотя бы потому, что в данном случае не утрачивается статус постоянного проживания в иностранном государстве.

Но вот после «окончательного» прибытия в РФ такой гражданин сразу становится валютным резидентом РФ, так как перестает являться лицом «постоянно проживающим в иностранном государстве не менее одного года».

Анализ положений действующего законодательства приводит нас также к выводу о том, что об открытии/закрытии счетов за рубежом уведомлять налоговые органы обязаны исключительно лица, которые на момент открытия/закрытия таких счетов являлись «валютными» резидентами РФ.

В качестве косвенного подтверждения этого утверждения рассмотрим формы уведомлений (напомним, что уведомлять налоговые органы можно только по установленным формам). Как видно — эти формы предназначены для заполнения только резидентами. См. http://www.nalog.

ru/rn77/fl/interest/account_openi…

Новой обязанностью валютных резидентов (с 1 января 2015 года) в соответствии с Федеральным законом от 21.07.

2014 N 218-ФЗ, вносящим изменения в пункт 7 статьи 12 Федерального закона N 173-ФЗ «О валютном регулировании и валютном контроле», является обязанность физических лиц, имеющих счета (вклады) в зарубежных банках, представлять в налоговые органы по месту своего учета отчеты о движении средств по этим счетам в порядке, устанавливаемом Правительством Российской Федерации.

Форма такого отчета утверждена Постановлением Правительства РФ от 12 декабря 2015 г. N 1365.

Отчет представляется ежегодно, до 1 июня года, следующего за отчетным годом (п. 2 Правил).

За несоблюдение гражданами порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ предусмотрена административная ответственность в виде штрафа в размере от 2000 до 3000 руб. (ч. 6 ст. 15.25 КоАП РФ).

Кроме того, предусмотрена ответственность за нарушение срока представления отчетов в виде штрафа в размере от 300 до 3000 руб. (ч. 6.1 — 6.3 ст. 15.25 КоАП РФ).

Темы: Валютный контроль, резидент

Источник: https://www.taxcon.ru/blogs/159